Chiffres clés de l'action Humana

- Fourchette de 52 semaines : 163 $ à 315

- Prix actuel : 205

- Objectif moyen de la Bourse : 210

- Objectif supérieur de la Bourse : 333

- Objectif du modèle TIKR (décembre 2030): 724

Que s'est-il passé ?

Humana Inc.(HUM), l'un des plus grands assureurs Medicare Advantage (MA) aux États-Unis - le MA étant le programme financé par le gouvernement fédéral par le biais duquel les assureurs privés gèrent les soins pour les adultes de plus de 65 ans - est assis à 205,14 $, car le plancher réglementaire sous son recouvrement des bénéfices 2027-2028 vient d'être matériellement renforcé.

Le 7 avril, les Centers for Medicare and Medicaid Services (CMS) ont finalisé une augmentation moyenne de 2,48 % des taux de paiement pour les plans Medicare Advantage en 2027, ce qui est bien supérieur à l'augmentation presque plate de 0,09 % proposée en janvier, qui a entraîné l'ensemble du secteur des soins gérés dans une chute libre.

En tenant compte d'un ajustement de 2,5 % des paiements d'évaluation des risques liés à l'état de santé des membres, l'augmentation totale effective des taux a atteint environ 5 %, ce qui se traduit par plus de 13 milliards de dollars de paiements supplémentaires pour le secteur en 2027 et élimine de la table le scénario de financement le plus baissier.

Wells Fargo a relevé la pondération de l'action Humana d'Equal Weight à Underweight, a augmenté son objectif de prix de 206 à 227 dollars et a relevé ses estimations de bénéfices pour 2027 d'environ 27 %, notant en particulier que la récupération des marges de Medicare Advantage contribuerait à environ 40 % des bénéfices d'Humana en 2027.

Le directeur général Jim Rechtin a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous sommes déterminés à dégager une marge MA stable et convaincante et à libérer le potentiel de bénéfices de l'entreprise d'ici 2028", en liant la thèse du redressement à une piste opérationnelle spécifique de trois ans qui repose désormais sur une base de financement plus favorable.

Lesoulagement de la CMS arrive alors que Humana absorbe un vent de tête Stars d'environ 3,5 milliards de dollars en 2026 - Stars étant le système d'évaluation de la qualité de la CMS qui détermine les paiements de bonus aux assureurs - un vent de tête que la direction a explicitement indiqué s'inversera lorsque Humana reviendra à des évaluations de premier quartile d'ici l'année contractuelle 2028.

Humana a augmenté le nombre de ses membres Medicare Advantage d'environ 1 million (environ 20 %) au cours de la dernière période d'inscription annuelle, avec plus de 70 % des nouvelles ventes provenant de personnes ayant quitté des plans concurrents, créant ainsi une base de bénéfices composés à mesure que cette cohorte arrive à maturité et que les coûts de marketing se normalisent au cours de la deuxième année.

Le point de vue de Wall Street sur l'action HUM

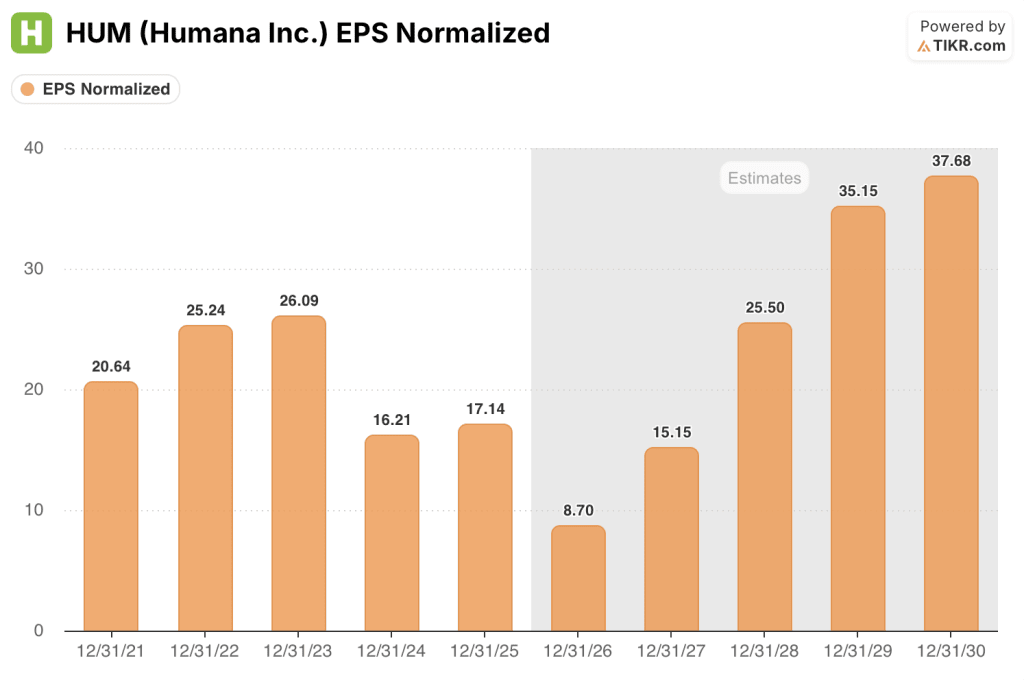

La finalisation du taux CMS ne fait pas que soulager la pression à court terme sur l'action Humana - elle restructure la crédibilité du BPA normalisé de plus de 25 $ que la société a décrit pour 2028, convertissant une thèse de récupération spéculative en une thèse avec un fondement réglementaire.

Le BPA normalisé de Humana de 17,14 $ en 2025 se comprime à environ 9 $ en 2026 sous le vent contraire des étoiles, mais la reprise consensuelle à environ 15 $ en 2027 et environ 26 $ en 2028 a maintenant un vent arrière de taux derrière elle : l'augmentation effective de 5% de la CMS réduit l'ampleur des réductions de prestations que la direction devrait autrement absorber pour protéger les marges.

Vingt-six analystes couvrent l'action Humana avec une conviction prudente : 6 achètent, 2 surperforment, 16 conservent et 2 vendent, contre un objectif moyen de 210 $ qui implique une hausse d'environ 2 % aux niveaux actuels - un consensus qui tient compte de l'incertitude quant au rythme de normalisation des marges, et non d'une opinion selon laquelle la capacité bénéficiaire de 2028 est rompue.

L'écart entre l'objectif supérieur de 333 $ et l'objectif inférieur de 146 $ reflète le véritable débat : les optimistes misent sur un BPA de plus de 25 $ en 2028 et sur un retour à des marges MA de plus de 3 % à mesure que les étoiles se normalisent ; les pessimistes évaluent le risque que la croissance du nombre de membres en 2026, dont environ 30 % sont concentrés dans des contrats 3,5 étoiles, retarde la reprise des étoiles et maintienne les marges à un niveau bas jusqu'en 2027.

Fixée à environ 8 fois le BPA consensuel de 2028, soit environ 26 dollars, par rapport à un ratio C/B à terme historique qui s'est établi en moyenne bien au-dessus de 15 fois pendant les périodes de stabilité des marges d'assurance maladie, l'action Humana semble profondément sous-évaluée pour les investisseurs ayant un horizon de deux ans et la patience d'attendre que l'année 2026 se termine sur un creux de vague.

Les lectures opérationnelles de la direction au début de 2026 confirment que la reprise se déroule comme prévu : les plaintes des membres auprès de Medicare ont diminué d'une année sur l'autre en janvier malgré l'absorption d'un million de nouveaux membres, les taux d'évaluation des risques de santé se sont améliorés et les Net Promoter Scores transactionnels ont augmenté - toutes les mesures pertinentes pour Star qui alimentent directement le cycle de paiement des bonus de 2027.

Si les tendances de l'utilisation médicale s'accélèrent au-delà de la croissance à un chiffre des coûts prévue dans les prévisions, la marge de l'assurance maladie passera en dessous du seuil de rentabilité en 2026 et réduira le flux de trésorerie disponible nécessaire pour financer l'augmentation du nombre de membres.

Les résultats du premier trimestre 2026, publiés le 29 avril, constituent le premier point de données concrètes : le ratio de prestations par rapport au chiffre de 90,4 % pour l'ensemble de l'année 2025 est le chiffre à surveiller, de même que toute révision des prévisions relatives au nombre de membres ou à la marge en 2026 qui indiquerait que le creux de Stars est plus profond que ne l'a indiqué la direction.

Que dit le modèle d'évaluation ?

Le modèle de TIKR évalue l'action Humana à environ 724 $ d'ici la fin de 2030, grâce à un TCAC des revenus d'environ 9 % et à un TCAC du BPA d'environ 13 % à mesure que les marges de l'assurance maladie se normalisent après le creux de 2026 - des hypothèses qui sont beaucoup plus soutenues aujourd'hui qu'elles ne l'étaient lorsque la proposition de taux de janvier menaçait de comprimer les prestations dans l'ensemble du secteur de l'assurance maladie.

Avec l'hypothèse moyenne impliquant un rendement total d'environ 253 % par rapport aux niveaux actuels et un TRI annualisé d'environ 21 %, un rétablissement des marges d'AMM dans la fourchette de 3 % et plus à laquelle Rechtin s'est engagé lors de la journée des investisseurs de 2025 rend l'action Humana profondément sous-évaluée à environ 8x le BPA consensuel de 2028.

La question n'est pas de savoir si la reprise se produit - la direction s'y est engagée, l'environnement tarifaire la soutient désormais et les données opérationnelles suivent. La question est celle de la vitesse : le vent contraire de 3,5 milliards de dollars des Étoiles s'inversera-t-il proprement en 2027, ou se prolongera-t-il en 2028, poussant le creux plus loin que l'estimation actuelle du BPA de 9 $ 2026 ?

Ce qui doit bien se passer

- L'augmentation effective de 5% des taux CMS pour 2027 permet à Humana de stabiliser les structures de prestations, réduisant le risque d'attrition des membres que les réductions de prestations créent historiquement.

- La performance des étoiles revient dans le quartile supérieur d'ici l'année contractuelle 2028, conformément aux prévisions de la direction, convertissant le vent contraire de 3,5 milliards de dollars en 2026 en un vent contraire sur la période 2027-2028.

- La cohorte 2026 d'environ 1 million de nouveaux membres évolue sur la courbe économique : les coûts d'acquisition se normalisent au cours de la deuxième année, le MLR (ratio de pertes médicales, la part de la prime payée en sinistres) s'améliore à mesure que les programmes de gestion des soins s'engagent, et les scores de risque s'ajustent à la hausse à mesure que les conditions chroniques sont prises en compte.

- CenterWell, le segment des soins primaires et de la pharmacie d'Humana, génère une augmentation supplémentaire grâce à l'élargissement de la base de membres, la pharmacie étant spécifiquement citée par la direction comme un "vent arrière important" en 2026.

Ce qui pourrait mal tourner

- L'utilisation des soins médicaux en 2026 est supérieure à la croissance à un chiffre des coûts prévue dans les prévisions, ce qui fait passer la marge de l'assurance maladie en dessous du seuil de rentabilité et met à rude épreuve les améliorations de l'efficacité du capital que la direction a intégrées dans le plan de financement pour 2026.

- L'amélioration des étoiles se fait attendre au-delà de l'année contractuelle 2028 : chaque cycle supplémentaire en dessous du 75ème percentile prolonge le creux des bénéfices et pèse sur l'objectif de BPA pour 2028 dont dépend le multiple actuel de 8x.

- Environ 30 % des nouveaux membres de 2026 dans les contrats inférieurs à 4 étoiles souffrent de maladies chroniques non détectées qui ne sont pas encore reflétées dans les scores de risque, ce qui produit des MLR plus mauvais que prévu à court terme et retarde l'amélioration économique de la cohorte décrite par la direction.

- La concession du modèle de risque de la CMS - que Wells Fargo a spécifiquement signalée comme l'élimination d'un obstacle majeur aux bénéfices - est annulée ou introduite progressivement, réinitialisant les trajectoires des estimations pour 2027 et rouvrant la décote aux niveaux les plus bas de janvier.

Devriez-vous investir dans Humana Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action HUM et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Humana Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action HUM sur TIKR →