Principales statistiques concernant l'action Marathon Petroleum Corporation

- Fourchette de 52 semaines : 124 $ à 256

- Prix actuel : 214

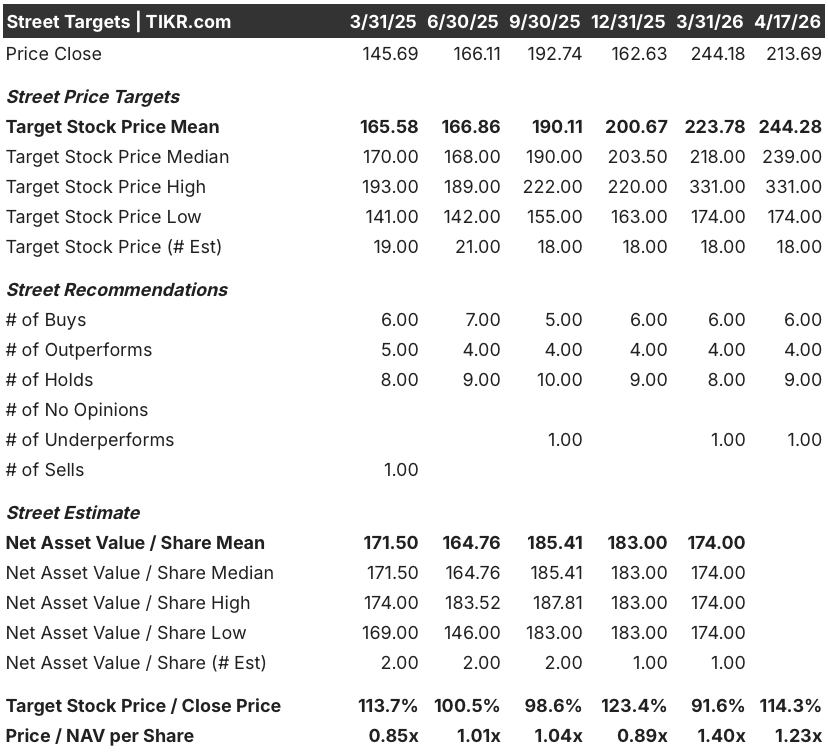

- Objectif moyen de la rue : 244

- Objectif supérieur de la rue : 331

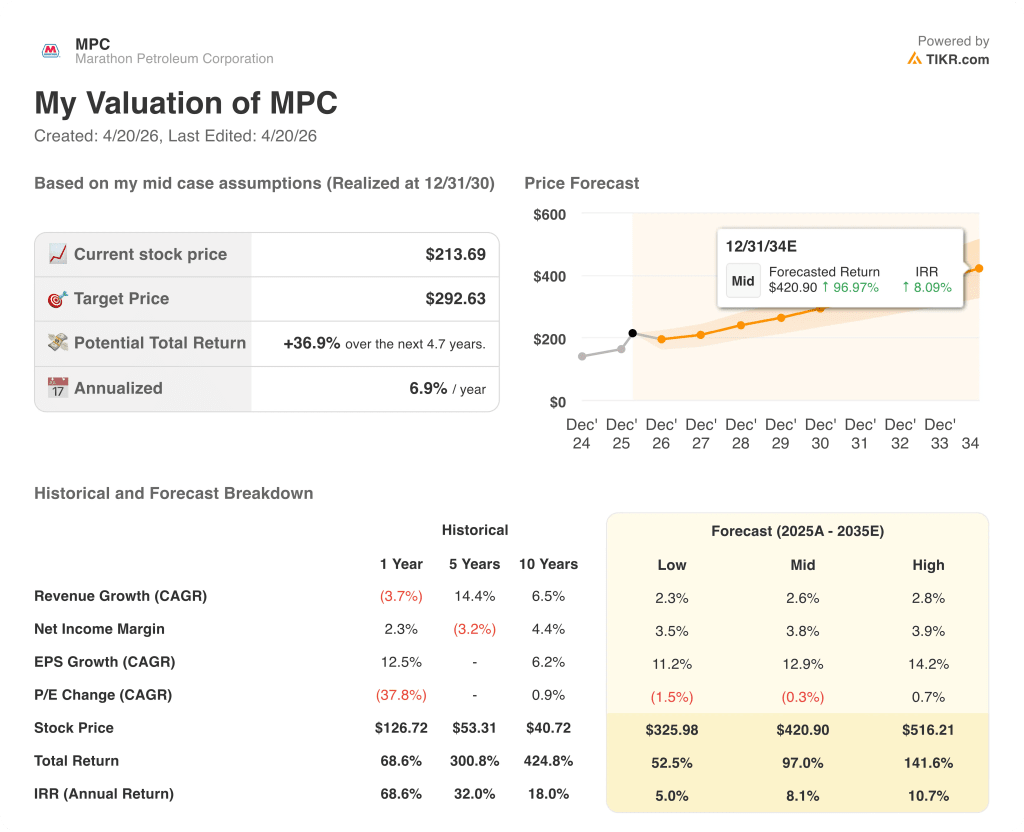

- Objectif du modèle TIKR (décembre 2030): 293

Que s'est-il passé ?

Marathon Petroleum (MPC), le plus grand raffineur de pétrole indépendant des États-Unis avec une capacité de production d'environ 3 millions de barils par jour, a chuté de 5,55 % à 213,69 $ le 17 avril après que le ministre iranien des Affaires étrangères a déclaré le détroit d'Ormuz ouvert à tous les navires commerciaux, ce qui a dégonflé la prime de la marge de raffinage qui avait porté MPC à plus de 47 % au cours du trimestre précédent.

Ce repli annule une partie de l'une des plus fortes hausses sectorielles de ces dernières années : Le MPC a gagné plus de 20 % au cours du seul mois de mars, lorsque le blocus iranien du détroit - point d'étranglement par lequel transite environ 20 % du commerce mondial du pétrole - a privé les raffineurs asiatiques et européens de matières premières, les obligeant à réduire leur production et à réorienter la demande vers les exportations de carburant de la côte américaine du golfe du Mexique.

Le taux d'utilisation des raffineries de la côte du golfe du Mexique est passé à plus de 95 % dans ce contexte, alors que la moyenne saisonnière sur cinq ans est d'environ 82 %, tandis que la prime à terme du diesel américain à très faible teneur en soufre par rapport au brut WTI a grimpé à plus de 72 dollars le baril, soit près du double du niveau d'avant-guerre, faisant de MPC l'un des principaux bénéficiaires de la perturbation de l'offre.

L'entreprise avait déjà fait état d'un quatrième trimestre 2025 exceptionnel, affichant un bénéfice par action ajusté de 4,07 dollars contre une estimation consensuelle de 2,88 dollars, avec une marge de raffinage de 105 % sur l'ensemble de l'année et 8,3 milliards de dollars de liquidités provenant des opérations - un résultat que la PDG Maryann Mannen a attribué à la planification et à l'exécution commerciale de l'entreprise plutôt qu'à un environnement purement favorable aux bénéfices exceptionnels.

Mme Mannen a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "grâce à des chaînes de valeur intégrées et à une base d'actifs géographiquement diversifiée, MPC est bien placée pour être le leader en matière de rendement du capital", en citant MPLX, la filiale de la société spécialisée dans les pipelines intermédiaires, qui a atteint un record de près de 7 milliards de dollars d'EBITDA ajusté en 2025 et qui vise une croissance de 12,5 % de la distribution au cours des deux prochaines années.

Que l'ouverture d'Ormuz soit durable ou qu'il s'agisse d'un fragile intervalle de cessez-le-feu importe énormément pour les marges de craquage à court terme, mais le cas structurel de l'action Marathon Petroleum repose sur quelque chose que le calendrier géopolitique ne contrôle pas : trois projets d'expansion de la raffinerie de Garyville ajoutant 30 000 barils par jour de débit de brut et 10 000 barils par jour de capacité d'essence de qualité supérieure pour l'exportation, tous deux prévus pour être achevés d'ici la fin de 2027.

Le point de vue de Wall Street sur l'action MPC

Le repli d'aujourd'hui punit l'action Marathon Petroleum pour le titre Hormuz, mais le marché évalue un scénario dans lequel la prime de guerre contre l'Iran s'évapore complètement, une thèse qui ignore une société qui, selon son rapport annuel 2025, a réalisé une capture de marge de 105% sur l'ensemble de l'année, un BPA de 41% au 4ème trimestre et un flux de trésorerie opérationnel de 8,3 milliards de dollars au cours d'une année où les écarts de craquage étaient déjà en train de se comprimer avant le 4ème trimestre.

Le BPA normalisé de MPC devrait presque doubler, passant de 10,70 $ en 2025 à environ 21 $ en 2026, grâce à l'environnement des marges de raffinage de la côte du Golfe, à l'optionnalité du brut vénézuélien qui élargit les écarts acides d'environ 500 millions de dollars pour chaque mouvement de 1 $, et aux distributions de MPLX qui devraient dépasser les 3,5 milliards de dollars par an d'ici deux ans.

Dix analystes sur 20 considèrent Marathon Petroleum comme un achat ou une surperformance, avec un objectif de prix moyen de 244,28 $ impliquant une hausse de 14 % par rapport à la clôture d'aujourd'hui ; l'objectif élevé de 331 $ reflète ce que l'hypothèse haussière semble être si l'utilisation de la côte du Golfe reste élevée, tandis que le prix plancher de 174 $ prévoit une normalisation complète de la marge de craquage vers les niveaux d'avant-guerre.

Cet écart de 157 dollars entre les objectifs haussiers et baissiers reflète exactement le débat ouvert aujourd'hui par la nouvelle concernant Hormuz : le camp des 331 dollars estime que l'insuffisance structurelle des capacités - la demande de produits raffinés augmentant de 1 % à 1,2 % par an jusqu'en 2030, la limitation des nouvelles capacités non pétrochimiques mises en service et la fermeture de la raffinerie californienne de Pierce qui resserre davantage la côte Ouest - maintient les marges à un niveau élevé bien au-delà de tout cessez-le-feu, tandis que le camp des 174 dollars prévoit un retour rapide aux conditions de surabondance de l'offre.

Se négociant à environ 10 fois le consensus des estimations de BPA pour 2026 sur une entreprise avec un flux de trésorerie intermédiaire record, des projets d'expansion à Garyville ciblant des rendements de plus de 25 % et des rachats qui ont réduit les actions en circulation de 6,5 % rien qu'en 2025, l'action Marathon Petroleum semble sous-évaluée par rapport à la trajectoire des bénéfices et à la capacité de rendement du capital que les données soutiennent.

L'objectif de croissance de 12,5 % des distributions de MPLX au cours des deux prochaines années implique des distributions annuelles de liquidités à MPC de plus de 3,5 milliards de dollars, ce qui permet de financer le programme de rendement du capital indépendamment de l'évolution des marges de craquage - une caractéristique structurelle de la thèse que le marché sous-estime systématiquement lorsque l'humeur des raffineurs devient négative.

Si le cessez-le-feu d'Hormuz tient et que les marges de craquage de la côte du Golfe se normalisent rapidement, le consensus sur le BPA 2026 d'environ 21 $ s'avèrerait trop optimiste, comprimant les multiples et brisant la thèse des bénéfices à court terme avant que les investissements de Garyville ne soient mis en ligne pour soutenir un cas structurel.

Les résultats du premier trimestre 2026, publiés le 5 mai, constitueront le premier véritable point d'information sur la rapidité avec laquelle la manne des marges s'estompe ; le taux de capture - 114 % au quatrième trimestre 2025 - est le chiffre spécifique à surveiller pour déceler des signes indiquant que l'avantage commercial de MPC se maintient en dépit d'un environnement plus souple en matière de marge de craquage.

Que dit le modèle d'évaluation ?

Le scénario moyen du modèle TIKR, qui suppose un BPA composé d'environ 13 % par an et une croissance modeste des revenus d'environ 3 % jusqu'en 2030, produit un prix cible d'environ 293 $ pour Marathon Petroleum - un rendement total de 37 % par rapport aux niveaux actuels - les ajouts de capacité à Garyville et la croissance de la distribution de MPLX étant les deux facteurs qui déterminent le plus directement si les hypothèses moyennes ou élevées s'avèrent exactes.

À environ 10 fois les bénéfices à terme pour un raffineur générant 8,3 milliards de dollars de flux de trésorerie d'exploitation annuels, remboursant le capital à un rythme qui a réduit les actions en circulation de 6,5 % en une seule année, et situé au point d'origine du Colonial Pipeline avec un accès direct aux terminaux d'exportation maritimes de la côte du Golfe, l'action Marathon Petroleum est sous-évaluée pour les investisseurs qui croient que la thèse du raffinage structurel survit à la manchette d'Ormuz.

Les scénarios haussier et baissier pour l'action Marathon Petroleum dépendent d'une seule variable : dans quelle mesure l'environnement actuel des marges de raffinage correspond à un resserrement structurel par rapport à une prime géopolitique, et à quelle vitesse la prime géopolitique s'évapore.

L'opportunité

- La demande mondiale de produits raffinés devrait augmenter de 1 % à 1,2 % par an jusqu'en 2030, tandis que la nouvelle capacité nette de raffinage non pétrochimique qui sera mise en service en 2026 est minime - une toile de fond qui, selon la direction, soutient des marges élevées bien au-delà du conflit iranien.

- Deux projets de raffinerie à Garyville visant des rendements supérieurs à 25 % ajouteront 30 000 bpj de débit de brut et 10 000 bpj de capacité d'essence de qualité supérieure destinée à l'exportation d'ici la fin de l'année 2027, avec 160 millions de dollars de capitaux déployés rien qu'en 2026.

- MPC exploite environ 50 % de brut acide sur l'ensemble de son réseau, soit environ 10 % de plus que son concurrent le plus proche, ce qui signifie que chaque augmentation d'un dollar des écarts de brut acide génère un bénéfice annuel d'environ 500 millions de dollars, un avantage structurel qui s'accroît avec le retour du brut vénézuélien sur les marchés mondiaux.

- La croissance de 12,5 % des distributions de MPLX au cours des deux prochaines années crée un plancher de trésorerie annuel de plus de 3,5 milliards de dollars pour MPC, qui finance les dividendes et les dépenses d'investissement autonomes indépendamment des marges de raffinage, ce qui permettra de restituer aux actionnaires l'intégralité du flux de trésorerie disponible excédentaire en 2026.

- La dynamique concurrentielle de la côte ouest a changé de façon permanente avec la fermeture de l'usine de Pierce en Californie, laissant Marathon comme principal fournisseur dans la région de Los Angeles et du nord-ouest du Pacifique, la direction qualifiant la région de "pénurie de plusieurs raffineries".

Le risque

- Une réouverture durable d'Ormuz comprime les primes du diesel américain à très faible teneur en soufre du niveau de 72 dollars par baril de l'époque de la guerre vers le niveau de référence de 40 dollars avant le conflit, ce qui dégonfle directement le BPA 2026E d'environ 21 dollars qui sous-tend la thèse d'évaluation actuelle.

- L'écart de 157 dollars entre les objectifs les plus élevés et les plus bas reflète un véritable désaccord entre les analystes sur la durabilité des marges bénéficiaires de la côte du Golfe ; le plancher de 174 dollars implique une normalisation rapide et complète qui ne laisserait l'action Marathon Petroleum que modestement décotée aux prix actuels.

- Les dépenses d'investissement totales de MPC pour le raffinage et le redressement restent supérieures à 2 milliards de dollars en 2026, et bien que la société prévoie des réductions en 2027 et 2028, le risque d'exécution des projets de Garyville - qui visent tous deux la fin de l'année 2027 - pourrait retarder la capacité de production qui soutient le scénario des bénéfices structurels.

- Les estimations consensuelles de revenus diminuent en fait en 2027 et 2029, reflétant l'incertitude de la rue quant à savoir si la force des marges à court terme se traduit par une croissance durable des revenus ou si elle prouve simplement qu'il s'agit d'un pic de cycle.

Devriez-vous investir dans Marathon Petroleum Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action MPC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Marathon Petroleum Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action MPC sur TIKR →