Principales statistiques pour l'action Colgate-Palmolive

- Fourchette de 52 semaines : 75 $ à 99

- Prix actuel : 86

- Objectif moyen de la Bourse : 95

- Objectif supérieur de la rue : 105

- Objectif du modèle TIKR (décembre 2030): 128

Que s'est-il passé ?

Colgate-Palmolive(CL), la société de produits de consommation à l'origine de la marque de dentifrice la plus pénétrée au monde - présente dans près de 60 % des foyers mondiaux - se négocie à 85,81 $, soit environ 9 % de moins que son niveau d'il y a un an, alors même que l'entreprise vient de dégager un flux de trésorerie record et de lancer officiellement son plan de croissance jusqu'en 2030.

Les résultats de la société pour le quatrième trimestre 2025 ont été plus élevés que prévu, Colgate-Palmolive affichant pour la première fois de l'année une croissance organique des ventes dans ses quatre catégories d'activité - soins bucco-dentaires, soins personnels, soins à domicile et nutrition pour animaux de compagnie - ainsi qu'une amélioration séquentielle des volumes dans toutes les divisions, à l'exception de l'Amérique du Nord.

Hill's Pet Nutrition, la division des aliments de qualité supérieure pour animaux de compagnie, qui est passée d'un chiffre d'affaires d'environ 3 milliards de dollars en 2020 à un peu plus de 4,5 milliards de dollars en 2025, a affiché une croissance sous-jacente de plus de 5 % au quatrième trimestre, après avoir supprimé la réduction prévue de ses contrats de marque privée.

Le PDG Noel Wallace a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "la flexibilité et la résilience que nous avons intégrées à notre modèle d'exploitation fonctionnent efficacement pour créer de la valeur pour nos actionnaires", soulignant la croissance du BPA en dollars réalisée au cours d'une année marquée par des vents contraires tarifaires, une inflation des matières premières supérieure aux prévisions et une croissance de la catégorie aux États-Unis qui est tombée en dessous des niveaux historiques.

Pour l'ensemble de l'année, Colgate-Palmolive a généré 4,2 milliards de dollars de flux de trésorerie d'exploitation - un record pour l'entreprise - tout en maintenant des marges bénéficiaires brutes de plus de 60 % et en finançant une 63e année consécutive d'augmentation du dividende.

La stratégie 2030, lancée parallèlement aux résultats du quatrième trimestre, est centrée sur l'innovation alimentée par l'IA, la génération de demande omnicanale et un programme stratégique de croissance et de productivité (SGPP) ciblant 200 à 300 millions de dollars de charges de restructuration qui financeront le réinvestissement dans les capacités et l'expansion des marges dans l'ensemble de l'entreprise.

L'opinion de Wall Street sur l'action CL

Le marché considère l'action Colgate-Palmolive comme un produit de base au point mort, mais les données montrent en réalité une entreprise qui a enregistré une croissance de ses bénéfices dans l'un des environnements de consommation les plus volatils de mémoire récente et qui entre maintenant dans un cycle d'investissement de cinq ans avec des capacités plus fortes qu'elle n'en a jamais eues.

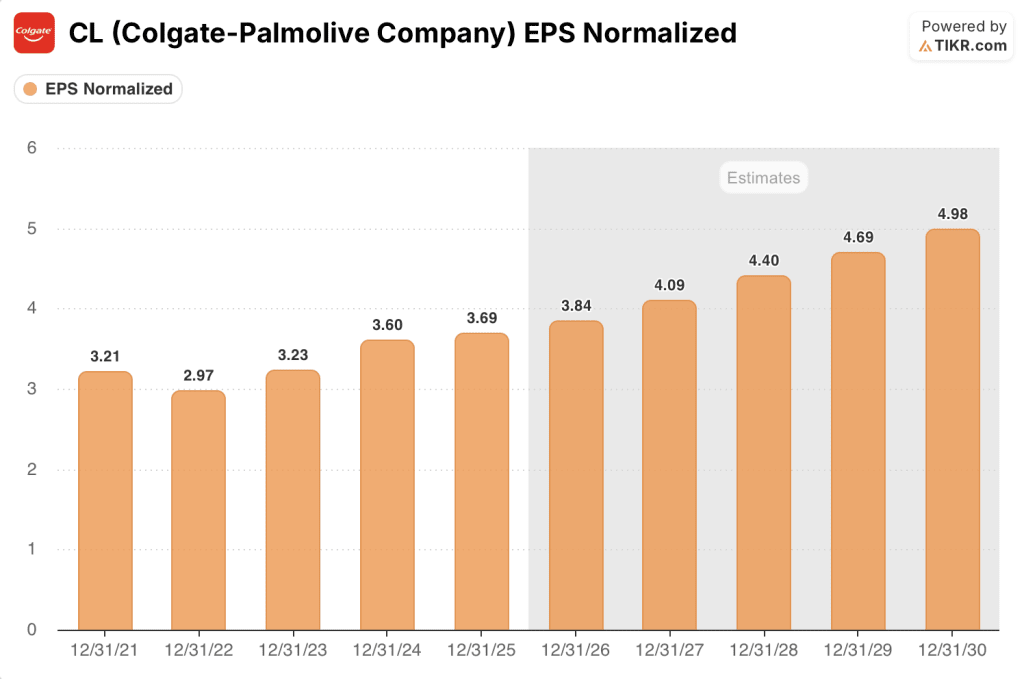

Le BPA normalisé de Colgate-Palmolive est passé de 3,6 $ en 2024 à 3,69 $ en 2025 et devrait atteindre environ 4 $ en 2026, puis se composer pour atteindre environ 5 $ en 2030, une trajectoire soutenue par le moteur de croissance de Colgate-Palmolive qui a doublé son retour sur investissement publicitaire grâce à des salles blanches de données pilotées par l'IA et a affiché son taux de conversion média le plus élevé jamais enregistré en 2025.

Avec 6 achats, 6 surperformances, 7 conservations et 1 vente parmi 19 analystes, la conviction de Wall Street est positive mais partagée : l'objectif de prix moyen de 95,42 $ implique une hausse de seulement 11 % par rapport aux niveaux actuels, ce qui sous-estime le scénario haussier pour les investisseurs qui croient que la stratégie 2030 génère une réévaluation du ratio cours/bénéfice supérieur à mesure que les tendances de la catégorie se normalisent.

La fourchette cible, de 79 à 105 dollars, reflète exactement ce débat : le bas de la fourchette reflète un scénario dans lequel la faiblesse des catégories aux États-Unis persiste et les ventes organiques restent coincées dans le bas de la fourchette des prévisions de 1 % à 4 % pour 2026, tandis que le haut de la fourchette reflète la reprise des prix en Amérique du Nord et le fait que le programme de productivité de l'intelligence artificielle donne des résultats supérieurs aux attentes.

Se négociant à environ 22 fois les bénéfices à terme, contre une moyenne historique sur 5 ans plus proche de 26 fois pour un fabricant de cette qualité, avec un BPA qui devrait croître d'environ 6 % par an jusqu'en 2030 et 63 années consécutives de croissance du dividende comme preuve de la discipline du capital, l'action Colgate-Palmolive semble sous-évaluée par rapport à son propre historique et à la trajectoire des bénéfices que les données soutiennent.

Les salles blanches de Hill, qui ont permis d'acheminer 70 % des dépenses médiatiques américaines par le biais de partenariats avec les détaillants en 2025 et de doubler les taux de conversion marketing, ont déjà démontré le modèle de retour sur investissement que la direction est en train d'étendre aux principales catégories de soins bucco-dentaires et de soins personnels de Colgate dans le monde entier - une capacité que le marché n'a pas encore évaluée.

Si la croissance de la catégorie aux États-Unis reste faible jusqu'en 2026 et que le tour de table des marques de distributeurs chez Hill's retarde la reprise des volumes, les estimations consensuelles du BPA pourraient dériver vers le bas et la thèse de la revalorisation s'enliser ; la baisse du flux de trésorerie disponible prévue en 2026, d'environ 10 % par rapport au record de 2025, est le chiffre à surveiller pour détecter les premiers signes de stress du modèle.

Les lancements d'innovations en Amérique du Nord au deuxième trimestre 2026, y compris les nouvelles variantes Optic White et Max Fresh, seront le premier véritable test pour savoir si la stratégie d'innovation premium de 2030 peut stabiliser la région la plus faible de l'entreprise ; la croissance organique en Amérique du Nord au deuxième trimestre est le chiffre spécifique qui confirme ou infirme l'inflexion.

Que dit le modèle de valorisation ?

Le scénario intermédiaire du modèle TIKR, qui table sur une croissance annuelle du chiffre d'affaires d'environ 3 % et sur un BPA composé d'environ 6 % jusqu'en 2030, produit un prix cible d'environ 128 dollars pour Colgate-Palmolive - soit un rendement total de 49 % par rapport aux niveaux actuels - l'expansion internationale de Hill et la productivité du SGPP étant les deux facteurs les plus susceptibles de déterminer si les hypothèses intermédiaires ou supérieures s'avèrent exactes.

À environ 22 fois les bénéfices à terme pour une entreprise générant 4,2 milliards de dollars de flux de trésorerie d'exploitation annuel, avec 63 années consécutives d'augmentation du dividende et un programme de productivité en IA entrant tout juste dans sa phase d'exécution, l'action Colgate-Palmolive est sous-évaluée pour les investisseurs prêts à la conserver pendant une année de transition.

L'argument en faveur de l'action Colgate-Palmolive repose sur une question : la stratégie 2030 modifie-t-elle le taux de croissance, ou s'agit-il toujours d'une société à faible taux de croissance à un chiffre qui se négocie à une décote parce que le marché considère à juste titre que le potentiel de réévaluation est limité ?

L'opportunité

- Hill's a connu une croissance de près de 60 % au cours de la période couverte par la stratégie 2025, détient une part de marché à un chiffre aux États-Unis et opère sur les marchés d'Europe, d'Amérique latine et d'Asie, où sa pénétration ne représente qu'une fraction de sa position aux États-Unis.

- Le programme de productivité SGPP, financé par 200 à 300 millions de dollars de frais de restructuration, est conçu pour réduire la complexité organisationnelle et réorienter les économies vers l'investissement dans la marque et les capacités - la direction prévoit une expansion de la marge brute en 2026 malgré une pression continue sur les coûts.

- Les salles blanches d'IA couvrant 70 % des dépenses médiatiques de Hill aux États-Unis ont doublé les taux de conversion marketing en 2025, et la direction étend activement le modèle aux principales catégories de soins bucco-dentaires et de soins personnels de Colgate dans plus de 220 pays.

- Le dentifrice Colgate Purple, développé et validé par l'IA en Chine et déployé dans toutes les divisions mondiales en 12 mois, démontre une nouvelle vitesse d'innovation que l'entreprise n'avait pas il y a cinq ans.

- Un flux de trésorerie opérationnel record de 4,2 milliards de dollars en 2025, un faible effet de levier et 131 années consécutives de paiement de dividendes offrent une flexibilité de bilan permettant de réaliser des fusions-acquisitions ou d'accélérer les rachats si les tendances de la catégorie restent faibles.

Le risque

- L'Amérique du Nord reste la vulnérabilité la plus visible de l'entreprise : neuf catégories principales ont baissé en volume en octobre 2025, la confiance des consommateurs dans la région est fragile, et la direction a explicitement évité d'intégrer une reprise matérielle dans le point médian de ses prévisions pour 2026.

- L'estimation du flux de trésorerie disponible pour 2026 diminue d'environ 10 % par rapport au record de 2025, car les charges liées au SGPP et les investissements de capacité pèsent sur la conversion à court terme, ce qui limite la flexibilité financière qui a toujours été un amortisseur en cas d'échec des bénéfices.

- Les prévisions de ventes organiques de 1 % à 4 % pour 2026 exposent l'action à une révision à la baisse des estimations si les catégories américaines ne se stabilisent pas d'ici le milieu de l'année, et la fourchette de prévisions inhabituellement large est en soi un signe que la direction a une visibilité limitée sur l'avenir.

- L'abandon de la marque privée de Hill a créé un effet de volume négatif de 360 points de base au quatrième trimestre 2025 et ne sera pas entièrement amorti avant le deuxième trimestre 2026, masquant la véritable dynamique sous-jacente de la division et faisant du premier semestre une période difficile à lire avec précision.

Devriez-vous investir dans Colgate-Palmolive Company ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action CL et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Colgate-Palmolive Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CL sur TIKR →