Principales statistiques de l'action Charter Communications

- Fourchette de 52 semaines : 180 $ à 437

- Prix actuel : 237

- Objectif moyen de la rue : 275

- Objectif supérieur de la rue : 455

- Objectif du modèle TIKR (décembre 2030): 418

Que s'est-il passé ?

L'action Charter Communications(CHTR) a chuté de plus de 46% par rapport à son sommet de 52 semaines, car la marque Spectrum, qui dessert environ 32 millions de clients à travers le haut débit, la téléphonie mobile et la vidéo dans 41 États, absorbe simultanément des dépenses d'investissement maximales et des pertes soutenues d'abonnés au haut débit.

Les résultats du quatrième trimestre 2025 ont permis de saisir à la fois le problème et le pivot en un seul trimestre : Charter a perdu 119 000 clients Internet, mais a ajouté 428 000 lignes mobiles, a augmenté le nombre de clients vidéo de 44 000 pour la première fois depuis des années, et a enregistré une croissance de l'EBITDA de 0,6 % pour l'ensemble de l'année, tout en dépensant 11,66 milliards de dollars en dépenses d'investissement - le sommet reconnu d'un cycle d'investissement dans les réseaux de deux générations.

Ce chiffre de 11,66 milliards de dollars est le chiffre sur lequel repose le scénario baissier, et c'est aussi le chiffre qui est sur le point de disparaître : la direction a prévu des dépenses d'investissement inférieures à 8 milliards de dollars par an d'ici à 2028, une réduction équivalente à environ 28 dollars par action en flux de trésorerie annuel libre au nombre actuel d'actions.

Le mécanisme qui sous-tend cette libération de trésorerie est l'achèvement de deux grands programmes de construction : l 'expansion de la fibre rurale visant 1,7 million de nouveaux passages subventionnés sera en grande partie terminée d'ici la fin de 2026, et l 'évolution du réseau mettant à niveau les installations existantes pour atteindre des vitesses symétriques de plusieurs gigabits sera achevée à 50 % cette année avant de s'achever en 2027.

Le PDG Chris Winfrey a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "le flux de trésorerie disponible augmentera d'un montant déjà significatif", liant directement la baisse des dépenses d'investissement à un changement progressif de la génération de trésorerie que la direction estime que le cours actuel de l'action ne reflète pas.

L'acquisition de Cox Communications, qui étendrait la portée de Spectrum à plus de 70 millions de foyers américains, a été approuvée par la FCC et le DOJ et attend l'approbation finale de la CPUC de Californie, la direction maintenant un calendrier de clôture pour le milieu de l'année 2026, où la pénétration mobile et vidéo dans la zone de couverture de Cox est à la fois matériellement plus faible que la base existante de Charter.

Charter a également engagé Nick Jeffery, l'ancien PDG de Frontier Communications qui y a mené un redressement documenté du Net Promoter Score, en tant que nouveau directeur de l'exploitation à partir de septembre 2026, en ciblant les deux domaines spécifiques que la direction a identifiés comme freinant la reprise de la large bande : le message de valeur et la réputation du service à la clientèle.

Le point de vue de Wall Street sur l'action CHTR

L'action Charter Communications a été réévaluée comme un piège à valeur par une base d'analystes divisée, mais la réévaluation a dépassé les bornes : le marché escompte l'entreprise à environ 9,5x le flux de trésorerie disponible à terme au moment précis où l'inflexion du flux de trésorerie disponible qu'il attend depuis des années arrive enfin.

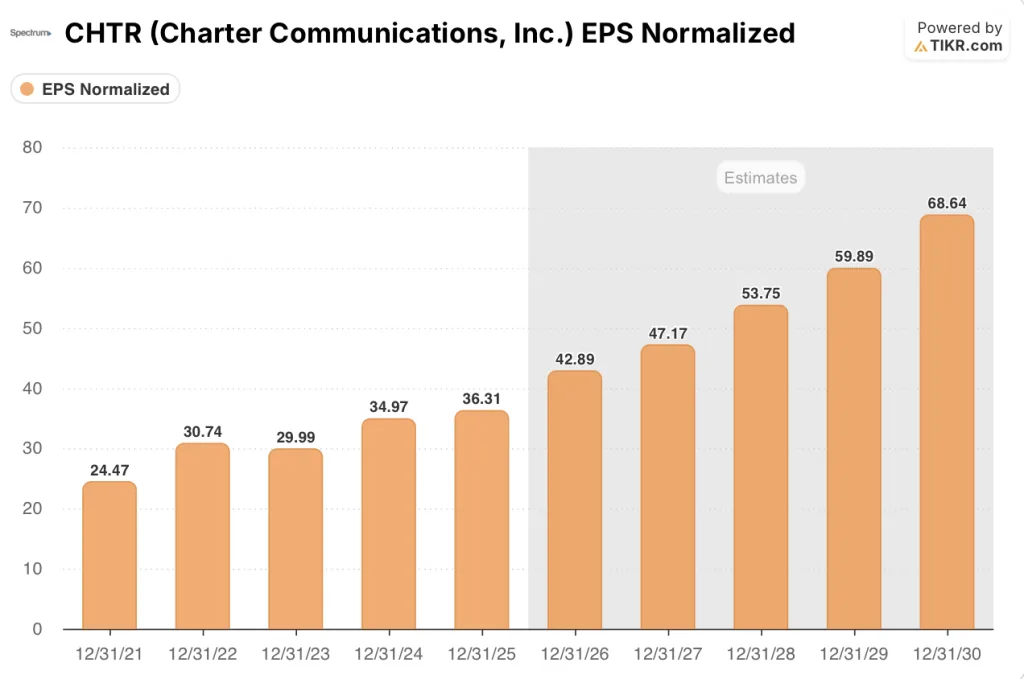

Le BPA normalisé de Charter devrait augmenter de 18 % pour atteindre 42,9 $ en 2026 et de 10 % supplémentaires pour atteindre environ 47 $ en 2027, entièrement grâce aux rachats d'actions et à la discipline des coûts plutôt qu'à la croissance des revenus, tandis que le FCF devrait s'accélérer pour passer de 5 milliards de dollars en 2025 à environ 6,8 milliards de dollars en 2027 et à environ 7,9 milliards de dollars en 2028, étant donné que la trajectoire des dépenses d'investissement se déroule comme prévu.

Cinq achats, neuf maintiens, deux sous-performances et trois ventes parmi 15 analystes reflètent un véritable désaccord au sein de la Bourse : le camp des haussiers soutient la normalisation du FCF tandis que le camp des baissiers évalue la détérioration du nombre d'abonnés à la large bande et le risque d'intégration de Cox, qui se produisent simultanément.

L'écart entre l'objectif supérieur de 455 $ et l'objectif inférieur de 150 $ reflète l'ensemble de ce débat, ancré à chaque extrémité par la question de savoir si la réduction des dépenses d'investissement est réelle et si l'acquisition de Cox crée un risque d'échelle ou aggrave le risque d'effet de levier.

Fixée à environ 9,5 fois le flux de trésorerie disponible à terme, contre une fourchette historique de 15 à 20 fois sur cinq ans, et avec une croissance consensuelle du flux de trésorerie disponible de 34 % en 2027, l'action Charter Communications semble profondément sous-évaluée pour les investisseurs qui pensent que le cycle des dépenses d'investissement a réellement atteint son apogée et que l'inflexion de la génération de trésorerie est crédible.

Si les pertes d'abonnés à la large bande s'accélèrent en 2026 au lieu de se stabiliser, l'engagement de croissance de l'EBITDA sera rompu avant que la normalisation du FCF n'arrive, et le ratio d'endettement de 4,15x ne laisse qu'une marge d'erreur limitée.

Les résultats du premier trimestre 2026, le 24 avril, constituent le premier test : surveillez les ajouts nets d'abonnés à Internet, où toute amélioration de la trajectoire remet directement en question l'idée d'une baisse perpétuelle actuellement intégrée dans le prix de l'action.

Que dit le modèle d'évaluation ?

Le modèle TIKR établit trois trajectoires distinctes à partir du prix actuel : le scénario le plus bas vise environ 504 $, soit un rendement total d'environ 113 % fondé sur un TCAC de 0,8 % et des marges de revenu net d'environ 12 %, où la normalisation des dépenses d'investissement justifie à elle seule une évaluation plus de deux fois supérieure à celle d'aujourd'hui.

L'hypothèse moyenne vise environ 418 $, soit un rendement total d'environ 77 %, où les dépenses de construction rurale et d'évolution du réseau se terminent et libèrent environ 3,5 milliards de dollars en liquidités annuelles ; et l'hypothèse haute vise environ 746 $, soit un rendement d'environ 215 %, où les synergies de Cox, la croissance de la téléphonie mobile et la stabilisation de la large bande ré-accélèrent le chiffre d'affaires précisément lorsque les coûts de construction du réseau diminuent.

Dans les trois scénarios, l'écart entre le prix d'aujourd'hui et même l'objectif prudent est le même : une entreprise qui devrait générer environ 8 milliards de dollars de flux de trésorerie disponible en 2028 et dont la capitalisation boursière avoisine les 45 milliards de dollars. À environ 6x le FCF 2028, même dans l'hypothèse moyenne, l'action Charter Communications est sous-évaluée - et l'hypothèse basse permet de maintenir ce verdict même si les revenus n'augmentent plus jamais de manière significative.

L'ensemble du scénario s'effondre si la réduction des dépenses d'investissement ne se matérialise pas comme prévu, car sans elle, l'inflexion du FCF qui sous-tend les trois scénarios n'arrivera jamais.

Ce qui doit bien se passer

- La réduction des dépenses d'investissement suit la trajectoire guidée de 11,4 milliards de dollars en 2026 à moins de 8 milliards de dollars en 2028, libérant ainsi les 28 dollars par action de FCF annuel que la direction a explicitement désignés comme le principal moteur de la valeur actionnariale.

- Cox ferme en milieu d'année 2026 et Charter déploie avec succès la tarification et le conditionnement Spectrum dans la zone de couverture de Cox, où la pénétration mobile est significativement plus faible que la base existante de Charter, créant une augmentation immédiate du revenu par ménage sans CapEx supplémentaire du réseau.

- Les pertes d'abonnés à l'internet haut débit se stabilisent à mesure que la concurrence de l'accès sans fil fixe se stabilise, que les mises en chantier se redressent après avoir atteint leur niveau le plus bas sur plusieurs années, et que le réseau symétrique multi-gig permet à Charter de se différencier par un produit qu'elle ne commercialise pas encore à l'échelle.

- Spectrum Mobile maintient une croissance à deux chiffres, avec des marges de services mobiles qui continuent à se développer à partir de 34%, car le transfert de trafic de ~90% sur le propre réseau WiFi et CBRS de Charter permet de réaliser des économies de coûts à l'échelle.

Ce qui pourrait mal tourner

- La concurrence sans fil fixe de T-Mobile et AT&T ne se stabilise pas, et les pertes d'abonnés à large bande s'accélèrent en 2026 et en 2027, empêchant l'EBITDA d'augmenter même si les dépenses d'investissement diminuent et brisant le modèle financier avant que la normalisation du FCF ne puisse se produire.

- La CPUC de Californie retarde ou bloque la clôture de l'acquisition de Cox, repoussant les synergies d'intégration de Cox de 12 à 18 mois et laissant Charter absorber les coûts de transition contre des revenus stables sans avantage d'échelle compensatoire.

- Le ratio d'endettement de 4,15 laisse une marge de manœuvre limitée si l'EBITDA est décevant, et l'engagement de réduire l'endettement à 3,5 ou 3,75 fois dans les trois ans suivant la clôture limite le rythme de rachat d'actions au moment même où l'action se trouve près de ses plus bas niveaux depuis plusieurs années.

- Les améliorations opérationnelles de Nick Jeffery, ciblant le redressement du NPS et la clarté du message de valeur, prennent plus de temps à se manifester que la date de démarrage de septembre 2026 ne le laisse supposer, retardant les gains d'expérience client que la direction identifie comme le lien manquant entre la supériorité du produit et la rétention de la large bande.

Devriez-vous investir dans Charter Communications, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action CHTR, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Charter Communications, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CHTR sur TIKR →