Principales statistiques pour l'action Fortinet

- Fourchette de 52 semaines : 70 $ à 109

- Prix actuel : 82

- Objectif moyen : 89

- Objectif supérieur de la rue : 120

- Objectif du modèle TIKR (décembre 2030): 125

Que s'est-il passé ?

Fortinet, Inc.(FTNT) est une société de plate-forme de cybersécurité mondiale qui a enregistré une croissance des facturations de 18% et une croissance des revenus de 15% au quatrième trimestre 2025, et l'action Fortinet se négocie maintenant à 81,84 $, soit près de 25% en dessous de son sommet de 52 semaines de 109,33 $.

Le signal le plus fort du trimestre est venu des facturations de SASE unifié, qui ont augmenté de 40% d'une année sur l'autre, faisant de Fortinet l'un des fournisseurs de SASE à la croissance la plus rapide à l'échelle du marché total adressable des SASE unifiés, qui s'élève à 79 milliards de dollars.

Cette croissance de 40 % des facturations SASE s'est accompagnée d'une accélération de 20 % du chiffre d'affaires des produits, un chiffre important car les 16 années d'expérience de Fortinet montrent que la croissance du chiffre d'affaires des produits est le principal indicateur de la croissance du chiffre d'affaires des services au cours des trimestres suivants.

Christiane Ohlgart, directrice financière, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " nos bonnes performances reflètent une exécution mondiale solide et une demande généralisée pour nos solutions, avec une accélération de la croissance du chiffre d'affaires des produits au second semestre ", ce qui conforte la direction dans ses prévisions de chiffre d'affaires pour l'ensemble de l'année 2026, à savoir 7,5 milliards de dollars à 7,7 milliards de dollars.

Fortinet a réaffirmé ses objectifs à moyen terme lors de l'événement Accelerate 2026, en soulignant que le taux de croissance annuel moyen des facturations et des revenus était supérieur à 12 %, que la règle des 45 (somme de la croissance des revenus et de la marge d'exploitation non GAAP) avait été atteinte pour la septième année consécutive, et que les actionnaires avaient perçu 9 milliards de dollars depuis l'introduction en bourse de l'entreprise.

Une pénurie de puces mémoire affectant les coûts du matériel représente une pression à court terme sur les intrants, mais Fortinet a maintenu environ six mois de stocks et a commencé à appliquer des augmentations de prix spécifiques aux produits de 5 % à 20 % en mars, en utilisant un modèle de chaîne d'approvisionnement qui a produit des gains de parts de marché considérables pendant la crise des composants de l'ère COVID de 2021.

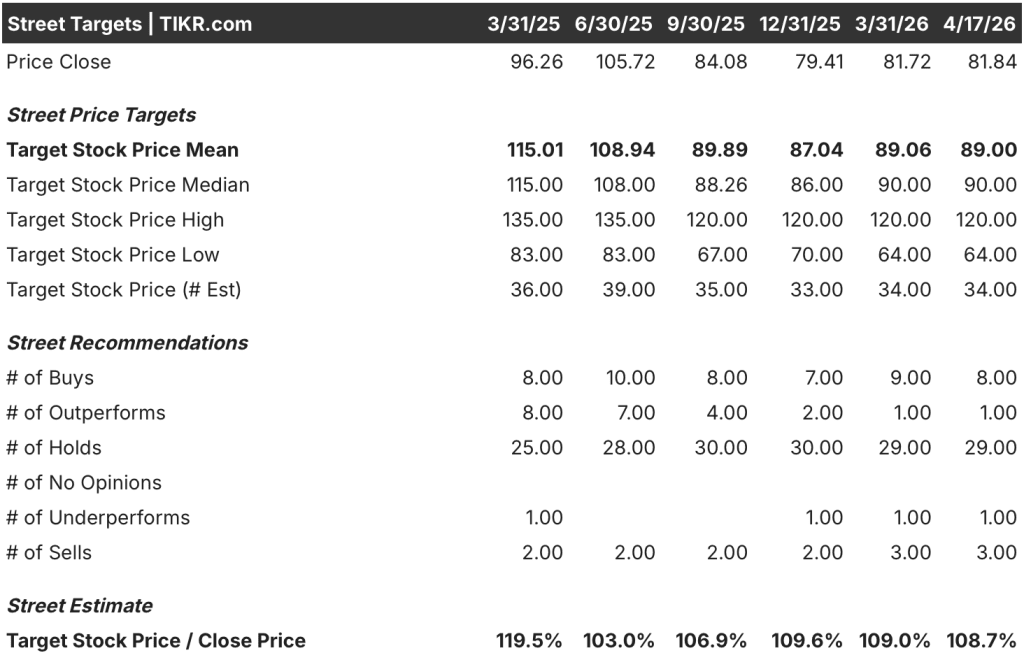

Le point de vue de Wall Street sur l'action FTNT

L'accélération du chiffre d'affaires des produits au quatrième trimestre, combinée à une croissance de 40 % des facturations de SASE unifiées, fait passer la trajectoire des bénéfices futurs de l'action Fortinet d'un récit de décélération à un récit de ré-accélération lié à trois marchés en expansion structurelle.

Le BPA normalisé de Fortinet a atteint 2,76 $ pour l'exercice 2025, en hausse de ~17 %, et les estimations consensuelles prévoient environ 3 $ par action pour l'exercice 2026, soutenues par les 7,6 milliards de dollars de facturation générés l'année dernière et la croissance de 21 % de l'ARR dans SecOps qui continue de composer la base de revenus récurrents.

Neuf analystes considèrent FTNT comme un achat ou une surperformance par rapport à 29 actions détenues, avec un objectif de prix moyen de 89 $ et un sommet de 120 $. La position consensuelle de Wall Street reflète l'hésitation quant à savoir si la croissance des SASE unifiés peut compenser la décélération de l'expansion des facturations des réseaux sécurisés, une question à laquelle le résultat de 40 % du quatrième trimestre a commencé à répondre.

La fourchette d'objectifs des analystes, de 64 à 120 dollars, reflète précisément ce débat : la fourchette basse table sur un retour à une croissance à un chiffre des facturations à mesure que la concurrence des SASE s'intensifie, tandis que la fourchette de 120 dollars suppose que la différenciation souveraine des SASE de Fortinet maintient les gains de parts et que le cycle du produit se prolonge jusqu'en 2027.

Se négociant à environ 27 fois les bénéfices à terme, contre une moyenne historique plus proche de 38 fois, tout en projetant un TCAC du BPA d'environ 9 % et un flux de trésorerie disponible d'environ 2,5 milliards de dollars pour l'exercice 2026, l'action Fortinet semble sous-évaluée par rapport à une entreprise dont les trois marchés principaux représentent collectivement plus de 300 milliards de dollars en marché adressable total et où la société détient moins de 20 % de parts dans chacun d'entre eux.

L'avertissement de la Banque Scotia selon lequel Fortinet est "nerveuse à court terme" et pourrait être moins bien placée pour conquérir de nouveaux secteurs de dépenses en cybersécurité représente le principal risque de recadrage que la Bourse surveille.

Une inflation des coûts de mémoire qui comprimerait le profil de marge brute de plus de 80 % romprait l'engagement de la règle des 45 et obligerait à revoir les prévisions.

La conférence téléphonique sur les résultats du 1er trimestre 2026, le 6 mai, est le premier point de données qui confirmera si la croissance de 40 % des facturations du SASE unifié était une inflexion d'un trimestre ou le début d'une accélération durable ; surveillez les prévisions de facturations par rapport au consensus et tout commentaire sur les taux de victoire du SASE contre Palo Alto et Zscaler.

Données financières del'action Fortinet

Fortinet a généré 6,8 milliards de dollars de revenus pour l'exercice 2025, en hausse de ~14% d'une année sur l'autre, maintenant une trajectoire composée pluriannuelle stable à partir de 3,34 milliards de dollars pour l'exercice 2021, avec un TCAC de quatre ans supérieur à 19%.

Le bénéfice d'exploitation a atteint 2,07 milliards de dollars au cours de l'exercice 2025, reflétant une marge d'exploitation d'environ 31%, un record de 40 ans pour la société et la sixième année consécutive de réalisation de la règle des 45, grâce à une gestion disciplinée des coûts parallèlement à l'accélération des revenus des produits.

Les marges brutes se sont maintenues à environ 81 % au cours de l'exercice 2025, malgré un trimestre de recettes de produits de 20 % au quatrième trimestre, où le mélange de matériel exerce généralement une pression sur la marge brute ; la stabilité indique que la contribution des recettes de services à 67 % des recettes totales fournit un plancher de marge durable, même si le matériel s'accélère.

Les dépenses d'exploitation totales ont atteint 3,40 milliards de dollars au cours de l'exercice 2025, mais le levier d'exploitation reste intact : les dépenses d'exploitation ont augmenté de 13 % contre une croissance des revenus de 14 %, ce qui signifie que le dollar de revenu supplémentaire continue à être distribué avec une marge plus élevée que celle de la base existante.

Que dit le modèle d'évaluation ?

Le modèle de TIKR prévoit un prix cible d'environ 125 $ pour Fortinet d'ici la fin de l'année 2030, sur la base d'un taux de croissance annuel moyen des revenus d'environ 11 % et d'une marge de revenu net d'environ 30 %, tous deux fondés sur les objectifs à moyen terme réaffirmés de l'entreprise et sur le volant de revenus récurrents qui représente maintenant 67 % du revenu total provenant des services.

Avec environ 126 $ de juste valeur à moyen terme par rapport au cours actuel de 81,84 $, ce qui représente une hausse totale d'environ 53 % et un rendement annualisé d'environ 10 %, l'action Fortinet est sous-évaluée pour les investisseurs patients qui pensent que l'accélération de la SASE unifiée est structurelle plutôt que cyclique.

L'investissement dépend d'une question : si l'avantage trois-en-un de FortiOS de Fortinet (sécurité réseau, SD-WAN et SASE sur un seul système d'exploitation) se traduit par des gains durables de parts de SASE ou si Palo Alto et Zscaler comblent l'écart de fonctionnalités et ralentissent l'élan de FTNT dans le segment où se trouve tout le potentiel de re-rating à court terme.

L'opportunité

- Les facturations de SASE unifiés ont augmenté de 40 % au quatrième trimestre 2025, soit plus du double du taux de croissance du marché, avec un ARR pour FortiSASE en hausse de plus de 90 % d'une année sur l'autre, établissant une base installée à haute vélocité.

- Le SASE souverain représente une opportunité de marché dont Ken Xie estime qu'elle pourrait être égale ou supérieure à celle du marché du SASE dans le cloud public, où Fortinet n'a pas de concurrent majeur offrant une solution équivalente.

- Le chiffre d'affaires des produits avec une croissance de 20 % au quatrième trimestre 2025 sert d'indicateur historique pour l'accélération du chiffre d'affaires des services ; la direction a prévu une accélération de la croissance du chiffre d'affaires des services au deuxième semestre 2026, directement liée à ce point de données.

- Fortinet a remboursé 9 milliards de dollars depuis son introduction en bourse par le biais de rachats et dispose de 1,3 milliard de dollars d'autorisation restante aux prix actuels, fournissant un soutien aux bénéfices par action qui a déjà augmenté le BPA d'environ 40 % depuis l'introduction en bourse.

Le risque

- L'inflation du coût de la mémoire est réelle et active : Fortinet a mis en œuvre des augmentations de prix de 5 % à 20 % en mars, et si la réaction des clients à la hausse des prix du matériel ralentit la conversion des contrats, la dynamique des revenus des produits s'essouffle avant que l'inflexion des revenus des services ne se matérialise.

- L'analyse du cycle de la Banque Scotia suggère que le cycle haussier actuel des facturations s'étend sur environ cinq ou six trimestres, ce qui augmente le risque que les facturations du premier trimestre 2026 soient décevantes et que le multiple se comprime davantage par rapport aux 27 fois les bénéfices prévisionnels actuels.

- Les facturations SecOps n'ont augmenté que de 6% au T4 2025 sur une base trimestrielle malgré une croissance de 22% sur l'ensemble de l'année, signalant une volatilité potentielle dans le troisième pilier qui pourrait freiner les attentes de croissance des facturations mixtes si la dynamique SASE se normalise en même temps.

Devriez-vous investir dans Fortinet, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action FTNT et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Fortinet, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action FTNT sur TIKR gratuitement →