Chiffres clés

- Prix actuel : 9

- Chiffre d'affaires de l'année 2025 : 222,7 millions de dollars (T4), RCA de l'année : 907 millions de dollars, +18 % par rapport à l'année précédente

- Marge d'exploitation non-GAAP pour l'année 2025 : 19% (T4)

- Flux de trésorerie disponible pour l'année 2025 : 223 millions de dollars, marge de 27%.

- Chiffre d'affaires du 4ème trimestre 2025 : 222,7 millions de dollars, +14% en glissement annuel

- Bénéfice par action non GAAP du T4 2025 : non communiqué (bénéfice d'exploitation non GAAP pour l'ensemble de l'année : 41,6 millions de dollars au T4)

- Prévisions de revenus pour l'année 2026 : 952 millions de dollars à 960 millions de dollars, ~14% de croissance

- Prévisions de flux de trésorerie disponible pour l'année 2026 : ~250 millions de dollars

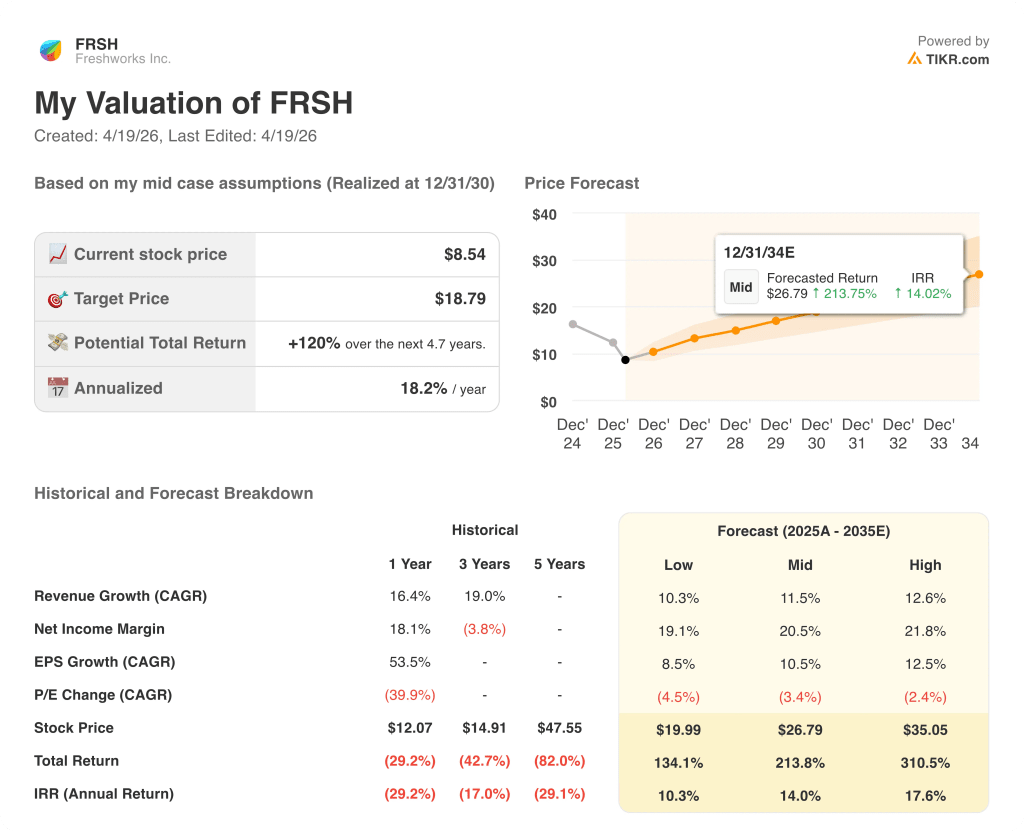

- Objectif de prix du modèle TIKR : 19

- Hausse implicite : +120% sur 5 ans (~18% annualisé)

L'action Freshworks affiche sa première année bénéficiaire GAAP et l'activité EX franchit la barre des 500 millions de dollars d'ARR

L'action Freshworks(FRSH) a clôturé l'année 2025 avec un chiffre d'affaires de 222,7 millions de dollars au 4ème trimestre, en hausse de 14% d'une année sur l'autre, tandis que la marge d'exploitation non GAAP a atteint 19%, soit près de 5 points de plus que l'estimation de la direction.

Pour l'ensemble de l'année, Freshworks a atteint la rentabilité GAAP pour la première fois dans l'histoire de l'entreprise, avec un bénéfice net GAAP exceptionnel de 191,4 millions de dollars au quatrième trimestre, stimulé par une libération d'actifs d'impôts différés de 151,7 millions de dollars et une réduction de 41,1 millions de dollars de la rémunération à base d'actions liée au départ du président exécutif.

L'histoire de l'entreprise sous-jacente est celle du segment de l'expérience des employés qui a franchi la barre des 500 millions de dollars de chiffre d'affaires, atteignant 510 millions de dollars à la fin de l'année et augmentant de 26 % d'une année sur l'autre sur la base des données déclarées.

Le PDG, Dennis Woodside, a clairement décrit cette inflexion : "Pour la première fois dans l'histoire de notre entreprise, nous avons atteint la rentabilité sur l'ensemble de l'année et généré un flux de trésorerie disponible record."

Le flux de trésorerie disponible pour l'ensemble de l'année a atteint 223 millions de dollars, soit une marge de 27 % et plus de 5 points de pourcentage de mieux que l'année précédente, mettant fin à une série de trois ans de flux de trésorerie disponible négatif en 2022.

La société a terminé le quatrième trimestre avec 907 millions de dollars d'ARR total, en hausse de 18% d'une année sur l'autre, les cohortes d'entreprises dépassant la croissance globale : les clients de plus de 100 000 dollars d'ARR ont augmenté de 28% d'une année sur l'autre pour atteindre plus de 1 500, et les clients de plus de 50 000 dollars ont augmenté de 23% pour atteindre 3 760.

L'activité d'expérience client, à 395 millions de dollars de RCA, a augmenté de 9 % d'une année sur l'autre comme indiqué et de 5 % à taux de change constant, la direction gérant ce segment avec parcimonie tout en investissant massivement dans le domaine de l'EX.

Freddy AI a franchi 25 millions de dollars de RCA, doublant presque en glissement annuel, avec plus de 8 000 clients utilisant des produits d'IA et la rétention nette en dollars de Copilot s'améliorant à 116% au quatrième trimestre, contre 112% au trimestre précédent.

Pour 2026, la direction a prévu un chiffre d'affaires de 952 à 960 millions de dollars, soit une croissance d'environ 14 %, avec un bénéfice d'exploitation non GAAP de 181 à 189 millions de dollars et un flux de trésorerie disponible d'environ 250 millions de dollars.

La société a également annoncé un rachat d'actions de 400 millions de dollars, le nombre d'actions diluées ayant déjà baissé de 6 % d'une année sur l'autre pour atteindre environ 308 millions d'actions.

L'action Freshworks entre en 2026, la direction visant un milliard de dollars d'ARR cette année et 1,3 milliard de dollars d'ici 2028, avec Freddy AI sur la voie déclarée de 100 millions de dollars d'ARR d'ici 2028.

L'action Freshworks : Ce que dit le compte de résultat

L'action Freshworks est soutenue par un compte de résultat qui raconte une histoire claire de rétablissement des marges, avec des pertes d'exploitation qui ont défini chaque trimestre de 2024 laissant place au premier trimestre rentable dans l'histoire de l'entreprise au 4ème trimestre 2025.

La marge brute a augmenté à 85,6% au quatrième trimestre, contre 84,9% au trimestre précédent, et s'est maintenue dans une fourchette étroite entre 84,7% et 84,8% tout au long des trois premiers trimestres de 2025.

La marge brute a augmenté de 15,4 % en glissement annuel au quatrième trimestre pour atteindre 190,57 millions de dollars, ce qui est conforme aux taux de croissance de la marge brute de 16 % à 24 % observés au cours des trois trimestres précédents.

Le redressement du revenu d'exploitation est la ligne la plus nette dans les données : le revenu d'exploitation est passé d'une perte de 12,03 millions de dollars au quatrième trimestre 2024 à un gain de 39,73 millions de dollars au quatrième trimestre 2025, soit une variation de +430 % en glissement annuel.

La marge d'exploitation a atteint ~18% au T4, contre (6,2%) au trimestre de l'année précédente, une variation d'environ 24 points due à la forte baisse des frais de vente et d'administration à 109 millions de dollars contre 136,11 millions de dollars l'année précédente.

La trajectoire opérationnelle sur l'ensemble de l'année montre une amélioration constante : marges d'exploitation de (5,1 %), (4,2 %) et (3,5 %) du premier au troisième trimestre 2025, avant que l'entreprise ne prenne un virage décisif au quatrième trimestre.

La direction a prévu une marge d'exploitation non GAAP d'environ 15 % au premier trimestre 2026, augmentant d'environ 200 points de base au deuxième trimestre et terminant l'année à environ 24 % au quatrième trimestre. La direction a également prévu une marge d'exploitation non GAAP d'environ 15 % au premier trimestre 2026, augmentant d'environ 200 points de base au deuxième trimestre et terminant l'année à environ 24 % au quatrième trimestre.

Modèle d'évaluation

Le modèle TIKR évalue l'action Freshworks à 19 $, ce qui implique une hausse totale d'environ 120 % par rapport au prix actuel de 9 $ au cours des cinq prochaines années, soit une hausse annualisée d'environ 18 %.

Le modèle intermédiaire suppose un TCAC de 11,5 % pour le chiffre d'affaires et une marge bénéficiaire nette de 20,5 %, hypothèses directement étayées par les résultats du quatrième trimestre et les prévisions pour 2026 émises par la direction en février.

Le rapport du quatrième trimestre renforce ces deux piliers : La croissance de 14% du chiffre d'affaires est conforme à la trajectoire modélisée, et le taux de sortie de la marge d'exploitation de 19% au 4ème trimestre 2025 - la direction prévoyant ~24% au 4ème trimestre 2026 - met l'hypothèse de marge de revenu net à portée de main.

Avec une première année complète profitable, un rachat de 400 millions de dollars annoncé, 844 millions de dollars de liquidités au bilan, et une croissance de l'EX de 26%, le cas d'investissement de l'action Freshworks est matériellement plus fort à l'aube de 2026 qu'il ne l'était il y a un an.

La tension centrale pour l'action Freshworks est de savoir si le moteur de croissance EX peut soutenir une expansion ARR de 20 % suffisamment longtemps pour justifier un prix qui est actuellement inférieur à la moitié de l'objectif du modèle TIKR.

Argument en faveur de la hausse

- L'ARR d'EX a atteint 510 millions de dollars à la fin de l'année 2025, soit une croissance de 26 % d'une année sur l'autre, et la direction vise un total d'ARR de 1 milliard de dollars en 2026 et de 1,3 milliard de dollars en 2028.

- L'ARR de Freddy AI a presque doublé d'une année sur l'autre pour atteindre 25 millions de dollars, avec un NDR de Copilot de 116 % contre 108 % pour l'ensemble de la base, ce qui a créé un volant d'augmentation évident sur 75 000 clients.

- Les clients dont le chiffre d'affaires est supérieur à 100 000 dollars ont augmenté de 28 % d'une année sur l'autre pour atteindre plus de 1 500, avec le meilleur pipeline de plus de 100 000 dollars de l'histoire de l'entreprise à l'aube du premier trimestre 2026.

- Un rachat de 400 millions de dollars pour une capitalisation boursière proche de 2,5 milliards de dollars témoigne de la conviction de la direction aux prix actuels, avec 844 millions de dollars de liquidités pour une couverture complète.

Cas de l'ours

- L'ARR de CX n'a augmenté que de 5 % à taux de change constant au 4ème trimestre, la direction ayant explicitement décidé d'alléger ce segment et d'établir des prévisions prudentes jusqu'à ce que la migration vers Freshdesk Omni soit achevée pour environ 55 000 clients.

- Le bénéfice net GAAP du 4ème trimestre de 191,4 millions de dollars a été fortement faussé par 192,8 millions de dollars d'éléments non récurrents : la libération de l'actif d'impôt différé et le crédit de départ du Président exécutif, qui ne se répéteront pas.

- La rétention nette en dollars de 104% à taux de change constant reste modeste, et le relèvement des prévisions de la direction à 105% pour le premier trimestre 2026 est une amélioration attendue sur un seul trimestre, et non une tendance confirmée.

- L'objectif de prix du modèle TIKR de 19 $ exige un TCAC soutenu de 11,5 % des revenus et des marges de revenu net de 20,5 % jusqu'en 2035 - le risque d'exécution est réel pour une société qui n'a commencé à générer des flux de trésorerie d'exploitation positifs qu'en 2023.

Devriez-vous investir dans Freshworks Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant l'action FRSH, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Freshworks Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action FRSH sur TIKR →