Principales statistiques de l'action Energy Transfer

- Fourchette de 52 semaines : 16 $ à 21

- Prix actuel : 20

- Objectif moyen : 23

- Objectif supérieur de la rue : 26

- Consensus des analystes : 13 achats, 5 surperformances, 3 conservations et 1 sans opinion

- Objectif du modèle TIKR (déc. 2030): 28

Energy Transfer relève ses prévisions d'EBITDA annuel de 750 millions de dollars après un premier trimestre record

Energy Transfer LP(ET) est l'une des plus grandes sociétés d'infrastructures énergétiques intermédiaires aux États-Unis, exploitant des pipelines, des usines de traitement, des installations de fractionnement et des terminaux d'exportation à travers plus de 40 États, et à la suite des résultats du T1 2026 publiés le 5 mai, le partenariat a dégagé un EBITDA ajusté d'environ 4,9 milliards de dollars, contre environ 4,1 milliards de dollars au T1 2025.

Ce trimestre de 4,9 milliards de dollars n'a pas été construit uniquement sur la chance des matières premières.

Energy Transfer a enregistré des volumes de collecte intermédiaires records, des volumes de fractionnement de LGN records, des volumes d'exportation de LGN records et des volumes de transport de pétrole brut records simultanément au cours d'un seul trimestre - une ampleur de la surperformance opérationnelle qui est difficile à fabriquer et à rejeter.

Le chiffre phare qui a modifié les prévisions est venu directement de la direction : le partenariat a dépassé son plan interne d'environ 500 millions de dollars au premier trimestre et a atteint son objectif d'optimisation pour l'ensemble de l'année en un seul trimestre, ce qui a forcé une révision significative à la hausse des prévisions d'EBITDA pour l'ensemble de l'année 2026 à une fourchette d'environ 18,2 milliards de dollars à 18,6 milliards de dollars, contre une fourchette antérieure d'environ 17,45 milliards de dollars à 17,85 milliards de dollars.

Le codirecteur général Tom Long a été direct lors de l'appel du premier trimestre 2026: "Nous sommes optimistes que certains des avantages que nous avons vus au premier trimestre se poursuivront tout au long du reste de l'année, nous mettant en position d'atteindre ou de dépasser la partie supérieure de notre fourchette de prévisions."

Le segment des LGN et des produits raffinés a généré la plus forte hausse, affichant environ 1,2 milliard de dollars d'EBITDA ajusté contre environ 978 millions de dollars un an plus tôt, avec des performances record aux fractionneurs de Mont Belvieu et des volumes d'exportation record du terminal de Nederland contribuant à une hausse de 50 millions de dollars de la nouvelle capacité de refroidissement mise en service en 2025.

Au-delà du trimestre, les actions d'Energy Transfer sont positionnées au centre d'un changement structurel de la demande que la direction a passé beaucoup de temps à articuler : l'augmentation de la demande mondiale de GNL, de LGN et de pétrole brut d'origine américaine accélérée par la dynamique des conflits au Moyen-Orient, le directeur de l'exploitation Mackie McCrea notant qu'" il y a une réorientation très claire vers les États-Unis pour tous les produits ".

Le carnet de commandes des projets qui soutiennent ce positionnement est important : le Hugh Brinson Pipeline (phase 1 prévue en service au quatrième trimestre 2026), le Desert Southwest Pipeline (visant la mise en service au quatrième trimestre 2029), deux nouveaux projets d'expansion de Florida Gas Transmission soutenus par des accords de 15 à 25 ans, de nouveaux accords d'approvisionnement en gaz naturel pour desservir des centrales électriques et des centres de données dans l'Oklahoma, l'Arkansas et le Texas, et le Springerville Lateral du Transwestern Pipeline, un projet de 600 millions de dollars soutenu sur 20 ans et visant la mise en service au quatrième trimestre 2029.

Le point de vue de Wall Street sur l'action ET

La question centrale à laquelle l'action Energy Transfer oblige les investisseurs à répondre est de savoir si la surperformance du premier trimestre représente une augmentation durable de la capacité bénéficiaire ou un trimestre favorable gonflé par des gains d'optimisation qui s'annuleront.

Les données penchent clairement en faveur de la durabilité.

Sur les quelque 500 millions de dollars de dépassement par rapport au plan interne, la direction a identifié environ 300 millions de dollars comme étant de nature ponctuelle - mais elle a ensuite immédiatement noté qu'au cours de 5 des 8 dernières années, Energy Transfer a généré d'importants bénéfices d'optimisation et de capture de spreads qui ont dépassé son plan d'affaires de base, ce qui fait du terme " ponctuel " une étiquette qui doit être examinée de près lorsqu'elle est appliquée à ce partenariat spécifique.

Le consensus de l'EBITDA reflète la conviction croissante de la rue : L'estimation consensuelle de l'EBITDA d'Energy Transfer pour le trimestre de juin 2026 s'élève à environ 4,45 milliards de dollars, et à environ 4,47 milliards de dollars pour le trimestre de septembre 2026, ce qui implique une croissance d'environ 15 % en glissement annuel pour chaque période, car la montée en volume des nouveaux projets s'ajoute au renforcement de l'activité de base.

La croissance du chiffre d'affaires confirme l'ampleur de l'accélération commerciale sous-jacente : Energy Transfer a affiché un chiffre d'affaires de 27 771 millions de dollars au T1 2026 contre une estimation de 27 297,88 millions de dollars, soit un dépassement de 1,73 % sur la ligne supérieure, avec un chiffre d'affaires en hausse de 32,12 % d'une année sur l'autre par rapport aux 21 020 millions de dollars du T1 2025.

Avec 13 notations d'achat, 5 surperformances et seulement 3 conservations sur 22 analystes au 15 mai, le consensus est résolument haussier : l'objectif de prix moyen de 23,32 $ implique une hausse d'environ 16% par rapport au prix actuel de 20,15 $, avec un plus haut de 26,00 $ sur le marché.

L'erreur d'évaluation : avec l'EBITDA d'Energy Transfer estimé à environ 15% d'une année sur l'autre jusqu'à la mi-2026 alors que le prix unitaire se situe environ 2,5% en dessous de son plus haut de 52 semaines de 20,67 $, l'action d'Energy Transfer semble sous-évaluée par rapport à la trajectoire des bénéfices à venir - un partenariat offrant une performance opérationnelle record se négociant à ce que le consensus des 22 analystes de la rue considère comme une situation de hausse à deux chiffres.

Le catalyseur spécifique à surveiller est la phase 1 de Hugh Brinson : la direction a indiqué que le gaz pourrait commencer à circuler dès le troisième trimestre 2026, avant la date officielle de mise en service de la phase 1, et une fois que le gazoduc de 1,5 milliard de pieds cubes par jour sera pleinement opérationnel, il deviendra ce que Long a décrit comme " un système de collecteur majeur aux États-Unis " avec un volume de transport de retour important qui s'ajoutera aux flux contractuels existants.

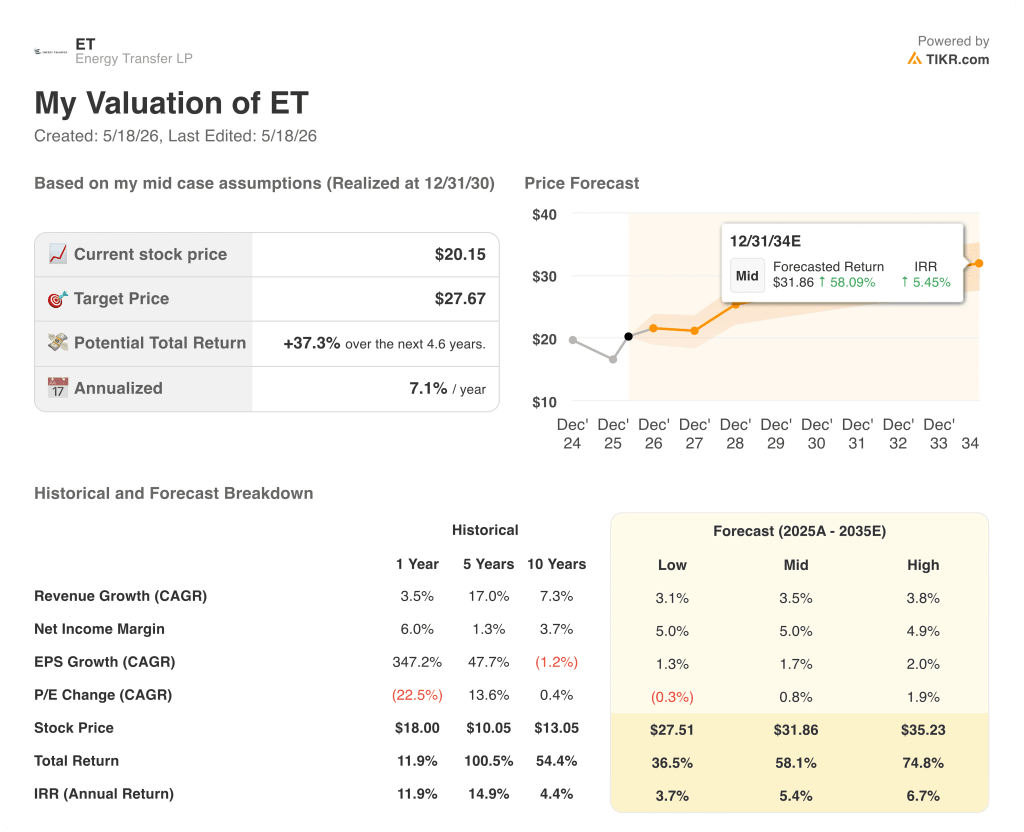

Que dit le modèle d'évaluation ?

Le scénario de base de TIKR évalue Energy Transfer à 27,67 $ par unité, en supposant un TCAC des revenus d'environ 3,5 % jusqu'en 2030, ainsi qu'une marge de revenu net soutenue de 5 %, des données ancrées dans le carnet de commandes en expansion du partenariat et le cycle pluriannuel de la demande de centres de données et de production d'énergie, qui est maintenant pleinement en cours.

À 20 $ contre un objectif TIKR moyen de 28 $ et un scénario de rendement complet (y compris les distributions) d'environ 58 % jusqu'en décembre 2034, l'action Energy Transfer semble sous-évaluée à un prix unitaire qui n'a pas encore reflété l'effet composé de quatre nouveaux projets de pipelines sous contrat à long terme entrant en service entre le 4e trimestre 2026 et le 4e trimestre 2029.

L'argument repose sur l'exécution d'un programme d'investissement fortement chargé en début de période : Energy Transfer a relevé ses prévisions de dépenses d'investissement pour la croissance organique de 2026 à environ 5,5 à 5,9 milliards de dollars, à l'exclusion de SUN et USAC, et les rendements de ces dépenses - des TRI ciblés de 15 % sur les actifs contractés à long terme - ne se matérialisent que si les projets arrivent à temps et sont entièrement mis en service.

Le cas le plus favorable (ce qui doit continuer à bien se passer)

- La phase 1 de Hugh Brinson livre le premier gaz au troisième trimestre 2026, en avance sur le calendrier, ajoutant 1,5 milliard de pieds cubes par jour sous contrat et débloquant un important volume de transport de retour que la direction a décrit comme étant toujours en croissance.

- L'expansion de l'exportation de LGN à Nederland progresse vers le FID dans les mois à venir, prolongeant le carnet de contrats d'éthane jusqu'en 2041 et ajoutant de la capacité pour capturer les spreads internationaux élevés de GPL.

- Les contrats de centres de données et de production d'électricité dans l'Oklahoma, le Texas et l'Arkansas (totalisant actuellement environ 300 millions de pieds cubes par jour de nouvelles connexions d'approvisionnement) continuent d'augmenter le volume sans capital supplémentaire significatif, compte tenu de l'empreinte intra-étatique existante d'ET.

- L'expansion du traitement dans le bassin permien (mise en service de Mustang Draw I en mai 2026, Mustang Draw II prévue pour le quatrième trimestre 2026) ajoute 550 millions de pieds cubes par jour de capacité de traitement combinée dans un bassin où les goulets d'étranglement devraient être éliminés d'ici le début de l'année 2027.

- L'EBITDA de l'année 2026 atteint ou dépasse le haut de la fourchette des prévisions de 18,2 à 18,6 milliards de dollars, l'augmentation de la demande au Moyen-Orient s'avérant plus persistante que ne le suppose le scénario de base conservateur sur les prix.

Scénario baissier (ce qui pourrait mal tourner)

- Environ 300 millions de dollars sur les 500 millions de dollars du premier trimestre ne se répètent pas au cours des trimestres suivants, ce qui crée une comparaison difficile en glissement annuel au premier trimestre 2027 et une réinitialisation potentielle des prévisions si les écarts de prix des matières premières se normalisent plus rapidement que ne le prévoit la direction.

- L'intensité du capital augmente encore : avec 5,5 milliards de dollars à 5,9 milliards de dollars en 2026, le CapEx de croissance est déjà supérieur à la fourchette précédente de 5 milliards de dollars à 5,5 milliards de dollars, tout ajout de projet supplémentaire ou dépassement de coût mettrait à mal la couverture des flux de trésorerie distribuables, en particulier compte tenu de l'objectif de levier de 4x à 4,5x l'EBITDA.

- La recontractualisation des pipelines de LGN devient plus compétitive à mesure que la nouvelle capacité annoncée par les concurrents entre en service au cours des 12 à 24 prochains mois, comprimant les hypothèses de volume et de taux dans le segment des LGN au-delà du scénario de base actuel.

- Le calendrier réglementaire de Desert Southwest (dépôt de demande de certificat FERC ciblé T4 2026, mise en service T4 2029) glisse, retardant l'un des actifs de croissance à long terme les plus importants du partenariat et repoussant la contribution de l'EBITDA plus loin dans l'horizon de prévision.

L'action Energy Transfer est-elle un achat en ce moment ?

Avec 13 notes d'achat et 5 notes de surperformance attribuées par 22 analystes, la réponse de la Bourse est clairement oui.

L'objectif de cours moyen d'environ 23 $ implique une hausse d'environ 16 % par rapport à 20 $, et les valeurs moyennes de TIKR s'élèvent à 28 $, ce qui implique un rendement total d'environ 58 % jusqu'en 2034, y compris les distributions.

La variable clé est la livraison de la phase 1 de Hugh Brinson : si les flux de gaz commencent au troisième trimestre 2026, comme l'a indiqué la direction, la progression des bénéfices comprime de manière significative cette fenêtre de hausse.

Devriez-vous investir dans Energy Transfer LP ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Energy Transfer LP et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Energy Transfer LP en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ET sur TIKR →