Chiffres clés

- Prix actuel : ~23 $ (clôture du 15 mai 2026 : 22,92 $, en hausse de 13 %)

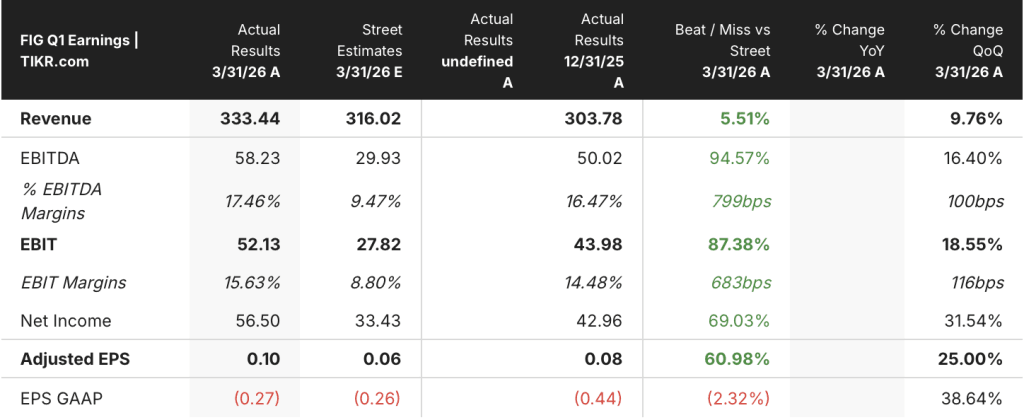

- Chiffre d'affaires du 1er trimestre 2026 : 333 millions de dollars, +46% par rapport à l'année précédente

- BPA ajusté du 1er trimestre 2026 : 0,10

- Marge d'exploitation non-GAAP du T1 2026 : 16%.

- Prévisions de chiffre d'affaires pour le T2 2026 : 348 M$ à 350 M$ (~40% de croissance en glissement annuel au point médian)

- Chiffred'affaires prévision nelpour l'année 2026 : 1,422 milliard de dollars à 1,428 milliard de dollars (~35 % de croissance en glissement annuel au point médian) ; augmentation de 55 millions de dollars par rapport aux perspectives précédentes.

- Prévisionsde résultat d'exploitation non GAAP pour l'année 2026 : 125 M$ à 135 M$ (~9 % de marge au point médian) ; augmentation de 25 M$ par rapport aux prévisions antérieures.

- Objectif de prix du modèle TIKR : 65,10

- Hausse implicite : ~184 %

L'action Figma bondit de 13 % alors que la croissance du chiffre d'affaires s'accélère à 46 %.

L'action Figma(FIG) a bondi de plus de 13% après que la société a déclaré un chiffre d'affaires de 333 millions de dollars pour le T1 2026, en hausse de 46% d'une année sur l'autre et supérieur à la fourchette haute de ses propres prévisions.

Cette accélération marque le deuxième trimestre consécutif d'amélioration de la croissance d'une année sur l'autre, après 40 % au quatrième trimestre 2025 et 38 % au troisième trimestre 2025.

La surperformance a été généralisée : expansion des sièges dans des organisations entières, adoption de produits d'IA et activités internationales, qui ont augmenté de 48 % en glissement annuel, selon le directeur financier Praveer Melwani lors de la conférence téléphonique sur les résultats du T1 2026.

Le taux de fidélisation en dollars nets des clients payants dépensant plus de 10 000 $ en ARR a atteint 139 %, en hausse de 3 points de pourcentage par rapport au trimestre précédent et le niveau le plus élevé en plus de deux ans, selon Melwani lors de l'appel de résultats du 1er trimestre 2026.

Les clients payants qui dépensent plus de 100 000 $ en ARR ont augmenté de 48 % en glissement annuel au premier trimestre, soit une accélération de 2 points par rapport au quatrième trimestre, selon M. Melwani lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

La base de clients globale a augmenté pour atteindre environ 690 000 clients payants, contre environ 450 000 au 1er trimestre de l'année dernière, soit une augmentation de 54 % en glissement annuel, selon Melwani lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

La monétisation des crédits AI a été un développement important ce trimestre : Figma a commencé à appliquer des limites de crédit le 18 mars, et à la fin du mois d'avril, plus de 75 % des utilisateurs Org et Enterprise qui dépassaient auparavant leur limite de crédit ont continué à consommer des crédits, selon Melwani lors de l'appel de résultats du T1 2026.

L'adoption de Make parmi les plus gros clients s'est également renforcée : environ 60 % des clients ayant plus de 100 000 $ d'ARR ont utilisé Make chaque semaine au premier trimestre, contre plus de 50 % au quatrième trimestre, selon Melwani lors de l'appel de résultats du premier trimestre 2026.

Les utilisateurs actifs hebdomadaires de MCP dans Figma Design ont augmenté de 5 fois par rapport au trimestre précédent, selon le PDG Dylan Field lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Parmi les clients ayant plus de 100 000 $ d'ARR, ceux qui utilisent le MCP de Figma ont augmenté le nombre de sièges complets d'environ 70 % plus rapidement au cours du trimestre que les clients qui n'utilisent pas le serveur MCP, selon Melwani lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Du côté des entreprises, l'un des plus grands hyperscalers au monde a consolidé l'utilisation fragmentée de Figma en un seul accord avec plus de 35 000 sièges payants, l'un des plus gros contrats de l'histoire de Figma, selon Melwani lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Figma a relevé ses prévisions de revenus pour l'année 2026 de 1,422 à 1,428 milliards de dollars, ce qui implique une croissance de ~35% au point médian et une augmentation de 55 millions de dollars par rapport à ses perspectives antérieures.

Les prévisions de revenu d'exploitation non GAAP pour l'ensemble de l'année ont été relevées à 125 M$ à 135 M$, en hausse de 25 M$ par rapport aux prévisions précédentes, ce qui implique une marge d'exploitation d'environ 9 % au point médian, selon Melwani lors de l'appel de résultats du premier trimestre 2026.

L'action Figma : Ce que montre le compte de résultat

Le compte de résultat de Figma raconte une histoire d'accélération interrompue par le bruit de la comptabilité GAAP, l'image non GAAP étant l'objectif le plus pertinent pour la phase de croissance actuelle.

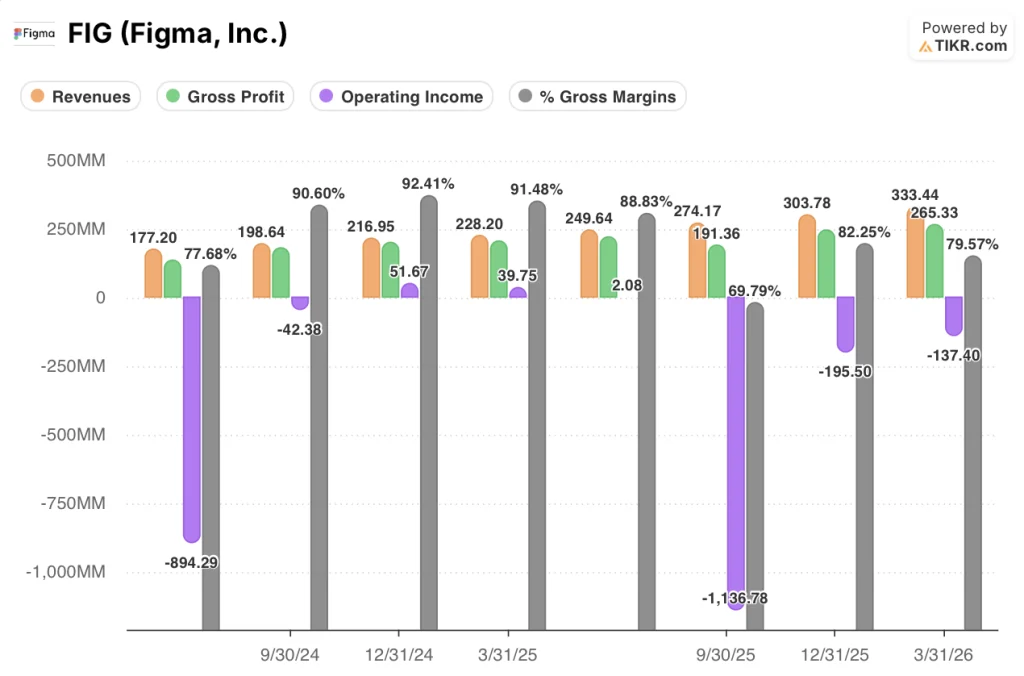

Le chiffre d'affaires a évolué dans un arc ascendant constant au cours des huit derniers trimestres : de 177 millions de dollars au T2 2024 à 333 millions de dollars au T1 2026, sans aucun trimestre de déclin séquentiel.

Le chiffre d'affaires de 333 millions de dollars au premier trimestre 2026 représente une croissance séquentielle de 9,76 % par rapport aux 304 millions de dollars du quatrième trimestre 2025.

La marge brute telle que déclarée dans le compte de résultat était de 265M$ au T1 2026, avec une marge brute GAAP de 79,6%, en baisse par rapport à 92,4% au T4 2024 et 91,5% au T1 2025.

Melwani a attribué la compression de la marge brute à une adoption plus large et plus profonde des fonctionnalités d'IA, les utilisateurs accédant à des modèles de plus grande capacité, selon ses remarques lors de l'appel de résultats du T1 2026 ; il a signalé le routage des requêtes à travers les modèles et l'investissement dans des modèles de première partie formés sur le corpus de conception de Figma en tant que leviers pour gérer les coûts d'inférence à mesure que l'adoption s'étend.

La marge brute non GAAP était de 82% au premier trimestre 2026, et la marge d'exploitation non GAAP était de 16%, représentant 52 millions de dollars de revenu d'exploitation non GAAP, selon Melwani lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Le bénéfice d'exploitation GAAP était de (137 millions de dollars) au premier trimestre 2026, reflétant la rémunération à base d'actions et les éléments non récurrents ; c'est le principal facteur de divergence entre la rentabilité GAAP et non GAAP.

Que dit le modèle d'évaluation ?

Le modèle TIKR fixe un objectif de cours de 65,10 $ pour l'action Figma, ce qui implique une hausse d'environ 184 % par rapport au cours de clôture de 22,92 $ du 15 mai.

Les hypothèses moyennes qui sous-tendent cet objectif comprennent un TCAC des revenus de 16 % entre 2025 et 2035 et une marge bénéficiaire nette de 13 %.

La croissance de 46 % du chiffre d'affaires au premier trimestre est bien supérieure au TCAC moyen du modèle, ce qui signifie que soit le modèle est conservateur en ce qui concerne la trajectoire de croissance, soit le rythme de croissance ralentit considérablement dans les années à venir.

La prévision de croissance annuelle de ~35% implique déjà un ralentissement par rapport au rythme du premier trimestre, ce qui constitue la contrainte honnête sur l'ampleur du redressement de l'image à long terme suite à la seule performance du premier trimestre.

Le dossier d'investissement pour l'action Figma est plus solide après cette impression : la ré-accélération de la croissance, la monétisation de l'IA qui commence à montrer des taux de conversion, et la révision à la hausse des prévisions resserrent tous la distribution de probabilité autour du dossier haussier.

Figma a réalisé un premier trimestre exceptionnel, mais la monétisation des crédits d'IA n'a commencé que six semaines avant la clôture du trimestre, et son maintien est l'hypothèse porteuse de tous les scénarios de croissance à partir de maintenant.

Ce qui doit bien se passer

- La monétisation des crédits d'IA doit se maintenir aux taux de conversion observés en avril, où 75 % des utilisateurs Org et Enterprise qui dépassaient auparavant leurs limites ont continué à consommer des crédits après le début de l'application de la loi le 18 mars.

- Les mises à niveau de sièges complets, stimulées par l'accès MCP et Make, doivent se poursuivre : les clients utilisant MCP ont augmenté leurs sièges complets 70% plus rapidement que les clients non-MCP au cours du premier trimestre, et les conversions de l'équipe Pro ont augmenté de plus de 150% d'une année sur l'autre.

- La croissance du chiffre d'affaires doit rester proche des ~40% prévus pour le T2, et la prévision de ~35% pour l'ensemble de l'année doit s'avérer conservatrice, comme cela a été le cas au T1 lorsque Figma a dépassé le haut de la fourchette des prévisions.

- La marge brute doit se stabiliser : la marge brute non-GAAP était de 82% au premier trimestre, et la capacité de Figma à acheminer les requêtes à travers les modèles et à déployer des modèles de corpus de conception de première partie déterminera si les coûts d'infrastructure de l'IA compriment davantage les marges.

Ce qui pourrait encore mal tourner

- La croissance de 46 % du premier trimestre ne comprenait que deux semaines de revenus de monétisation du crédit (l'application a commencé le 18 mars) ; le deuxième trimestre est le premier trimestre complet, et la montée en puissance pourrait être décevante si les cycles contractuels des entreprises ralentissent les achats de crédits supplémentaires.

- Les prévisions de marge d'exploitation non GAAP d'environ 9 % pour l'ensemble de l'année impliquent une compression importante par rapport aux 16 % du premier trimestre, reflétant les coûts des événements Config au deuxième trimestre et l'investissement continu dans l'infrastructure AI.

- La perte d'exploitation GAAP de (137 millions de dollars) au T1 2026 et la rémunération à base d'actions en pourcentage du chiffre d'affaires restent élevées, et l'action Figma se négocie à une prime significative par rapport à l'hypothèse de marge de revenu net de 13% du modèle.

- La surface concurrentielle s'élargit : Field a nommé Anthropic spécifiquement comme une entreprise capable de coupler des modèles de première partie avec ses propres produits, et les nouveaux entrants des fournisseurs de LLM augmentent le rythme de changement de produit que Figma doit égaler.

Devriez-vous investir dans Figma, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Figma, Inc., vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Figma, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action FIG sur TIKR gratuitement →