Chiffres clés

- Prix actuel : 7,44 $ (14 mai 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 648 millions de dollars, +15,9% par rapport à l'année précédente

- EBITDA ajusté du 1er trimestre 2026 : 84,4 millions de dollars, +25,2% en glissement annuel

- Prévisions de chiffre d'affaires pour l'année 2026 : 2,56 milliards de dollars à 2,58 milliards de dollars

- Prévisions d'EBITDA ajusté pour l'année 2026 : 328 millions de dollars à 332 millions de dollars

- Objectif de prix du modèle TIKR : 8

- Hausse implicite : +11,9 % sur 5 ans et demi (annualisé : 2,5 %/an)

Les actions d'Aveanna Healthcare sont en hausse en termes de revenus et d'EBITDA dans les trois secteurs d'activité

Aveanna Healthcare Holdings(AVAH) a réalisé un chiffre d'affaires de 648 millions de dollars au T1 2026, en hausse de 15,9% par rapport à la période précédente, parallèlement à un EBITDA ajusté de 84,4 millions de dollars, en hausse de 25,2% d'une année sur l'autre.

La croissance du chiffre d'affaires d'Aveanna Healthcare a été généralisée, les trois divisions d'exploitation affichant des gains à deux chiffres ou à un chiffre élevé d'une année sur l'autre pour le trimestre.

Private Duty Services, le plus grand segment de la société, a généré des revenus d'environ 536 millions de dollars au premier trimestre, en hausse de 16,4 % par rapport à l'année précédente, grâce à 12,1 millions d'heures de soins et à une augmentation de volume de 10,7 %.

Le revenu par heure de PDS a atteint 44,43 $ au premier trimestre, en hausse de 5,7% par rapport au trimestre de l'année précédente, la croissance étant attribuée à l'augmentation du volume des payeurs privilégiés et à la mise à jour des accords de remboursement, selon le directeur financier Matt Buckhalter lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Les revenus des soins à domicile et des soins palliatifs se sont élevés à environ 66,6 millions de dollars pour le trimestre, en hausse de 17,4% par rapport à l'année précédente, avec un total de 14 900 épisodes de soins, en hausse de 23,1% par rapport au trimestre de l'année précédente.

Le mélange épisodique a atteint environ 80 % au premier trimestre, dépassant l'objectif de 75 % de la société, avec un total d'admissions d'environ 11 000, ce qui représente une croissance organique de 13,4 % par rapport à la période de l'année précédente, selon le directeur général Jeff Shaner lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Medical Solutions a réalisé un chiffre d'affaires de 45,7 millions de dollars au premier trimestre, en hausse de 7,4 % par rapport à l'année précédente, pour environ 93 000 patients uniques et un chiffre d'affaires par patient unique d'environ 491 dollars, en hausse de 2,9 % par rapport à l'année précédente.

La direction a signalé environ 6 millions de dollars de créances précédemment réservées qui ont été collectées au cours du premier trimestre et qui ont été répercutées sur le chiffre d'affaires et l'EBITDA, selon Buckhalter lors de la conférence téléphonique sur les résultats du premier trimestre 2026, ce qui ajoute un avantage temporel au résultat global.

Sur la base de la force du T1 et de l'exécution continue de sa stratégie de payeur privilégié, Aveanna a relevé ses prévisions de revenus pour l'ensemble de l'année 2026 à une fourchette de 2,56 milliards de dollars à 2,58 milliards de dollars et ses prévisions d'EBITDA ajusté pour l'ensemble de l'année à 328 millions de dollars à 332 millions de dollars, en hausse par rapport aux perspectives antérieures ; ces chiffres excluent l'acquisition en cours de Family First Homecare.

Aveanna a annoncé l'acquisition en cours de Family First Homecare, un fournisseur de soins pédiatriques à domicile basé en Floride, la transaction devant être finalisée à la fin du deuxième trimestre 2026 ; la direction a déclaré que Family First réalisait un chiffre d'affaires d'environ 120 millions de dollars et était valorisé à environ 7,5x l'EBITDA post-synergies.

La société a également abordé l'annonce par la CMS d'un moratoire de six mois sur l'inscription aux soins à domicile, Shaner déclarant lors de l'appel de résultats du T1 2026 que le développement n'a "absolument aucun impact" sur le plan d'affaires 2026 ou 2027 d'Aveanna, étant donné que la plate-forme de soins à domicile de la société a été construite par des fusions-acquisitions et une croissance organique plutôt que par de nouvelles demandes d'autorisation Medicare.

L'effet de levier net a atteint environ 3,8x sur une base LTM à la fin du premier trimestre, selon Buckhalter lors de la conférence téléphonique sur les résultats du premier trimestre 2026, en baisse par rapport aux niveaux à deux chiffres des années précédentes.

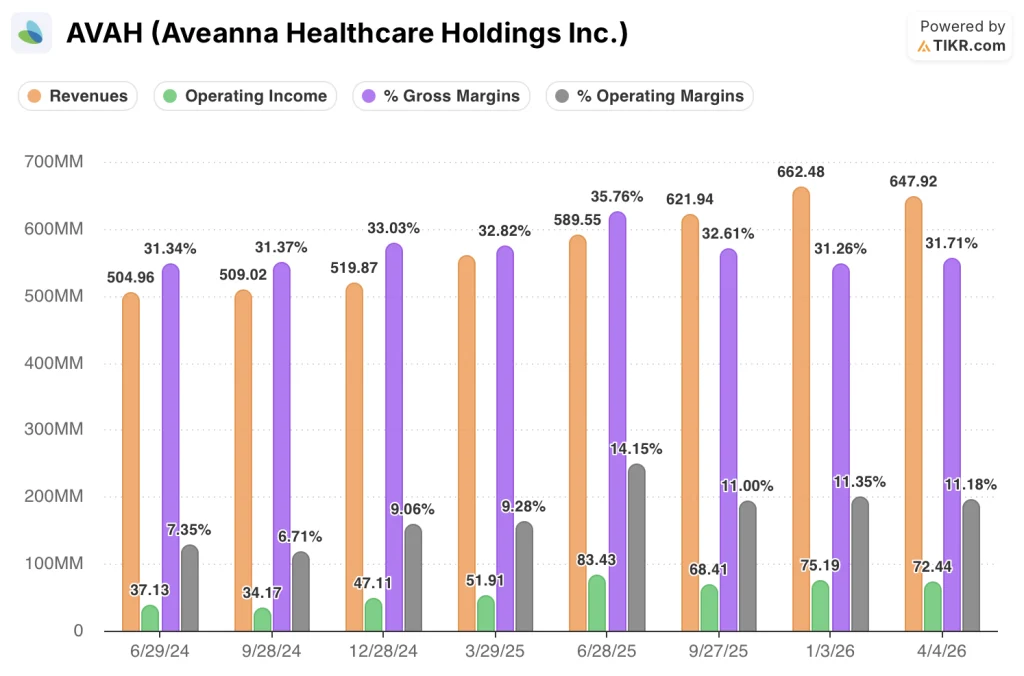

L'action Aveanna Healthcare : Ce que montre le compte de résultat

Le compte de résultat du T1 2026 reflète une entreprise qui a augmenté son levier d'exploitation de manière constante au cours des quatre trimestres, même si la marge brute a plafonné à près de 32%.

Le chiffre d'affaires est passé de 505M$ au T2 2024 à 621M$ au T3 2025 et 662M$ au T4 2025, avant de s'établir à 648M$ au T1 2026, la baisse séquentielle étant cohérente avec les schémas saisonniers normaux de l'activité.

La marge brute s'est maintenue à 31,7% au T1 2026, à peu près au même niveau que les 31,3% déclarés au T2 2024 et au T4 2025, après un pic de 35,8% au T2 2025.

La tendance la plus notable est le résultat d'exploitation, qui a augmenté de 37 millions de dollars au T2 2024 à 83 millions de dollars au T2 2025, avant de se modérer à 68 millions de dollars au T3 2025 et de se redresser à 75 millions de dollars au T4 2025 et à 72 millions de dollars au T1 2026.

La marge d'exploitation a atteint 11,2 % au premier trimestre 2026, contre 7,4 % au deuxième trimestre 2024, ce qui reflète une amélioration structurelle significative, même si les marges brutes se situent dans une fourchette plus étroite.

Buckhalter a noté lors de la conférence téléphonique sur les résultats du T1 2026 que la discipline en matière de SG&A a été maintenue grâce aux efforts d'automatisation et d'IA dans la gestion du cycle des revenus, ce qui permet à la société d'augmenter les volumes dans les trois segments sans ajouter de frais généraux proportionnels.

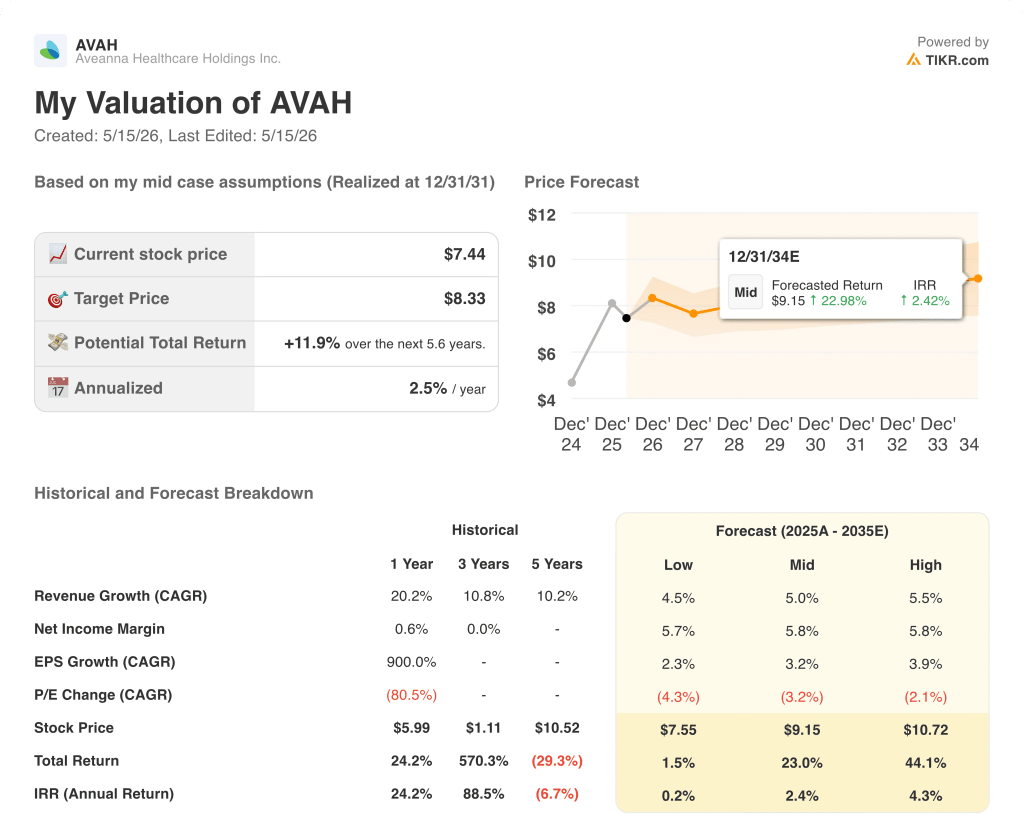

Que dit le modèle d'évaluation ?

Le modèle TIKR mid-case fixe un objectif de prix de 8,33 $, ce qui représente un rendement total de 11,9 % par rapport au prix actuel de 7,44 $ sur 5,6 ans, soit 2,5 % annualisé.

L'hypothèse moyenne du modèle prévoit un TCAC des revenus de 5,0 % et une marge bénéficiaire nette de 5,8 %, avec une compression du ratio cours/bénéfice de 3,2 % par an intégrée dans les prévisions jusqu'en 2031.

Cette hypothèse de compression du ratio cours/bénéfice est la principale contrainte qui pèse sur le profil de rendement : même avec une croissance à un chiffre du chiffre d'affaires et une marge bénéficiaire nette bien supérieure aux niveaux actuels, le modèle prévoit une contraction significative du multiple qui plafonne le rendement annualisé à 2,5 %.

Les résultats du premier trimestre d'Aveanna Healthcare, y compris le relèvement des prévisions et la dynamique des payeurs privilégiés dans les trois segments, renforcent le scénario de croissance des revenus, mais ne modifient pas matériellement le tableau de valorisation par rapport à un scénario intermédiaire qui prévoit déjà une compression des multiples.

Le cas d'investissement pour l'action Aveanna Healthcare dépend de la capacité du levier opérationnel et de la pénétration des payeurs préférentiels à soutenir l'expansion des marges assez rapidement pour compenser la contraction des multiples que le modèle intègre au cours des cinq prochaines années.

Ce qui doit aller bien

- Le volume des payeurs préférentiels PDS, qui a atteint environ 60% des volumes MCO au premier trimestre 2026, contre 57% à la fin de l'année 2025, doit continuer à évoluer, la direction visant un mélange à long terme de 80% et plus, pour soutenir la croissance des revenus par heure au-dessus du taux d'inflation des salaires des soignants.

- Le mix épisodique des soins à domicile et des soins palliatifs doit se maintenir au-dessus de 75 %, et la croissance du volume d'épisodes de 23,1 % en glissement annuel au 1er trimestre doit être soutenue pour que le profil de marge brute de 53,7 % du segment puisse ancrer le redressement de la marge consolidée.

- Medical Solutions, qui a enregistré une croissance de 4,5 % en volume et une marge brute de 44,7 % au premier trimestre, doit moderniser son système de paiement préférentiel jusqu'au second semestre 2026 pour atteindre le taux de croissance à deux chiffres prévu au quatrième trimestre.

- L'acquisition de Family First Homecare, évaluée à environ 7,5x l'EBITDA post-synergie sur environ 120 millions de dollars de revenus, doit s'intégrer dans la fenêtre de gestion de 6 mois citée, avec des synergies complètes capturées avant la fin de l'année 2026.

Ce qui pourrait encore mal tourner

- Environ 6 millions de dollars d'encaissements d'AR liés au calendrier ont stimulé le chiffre d'affaires et l'EBITDA du 1er trimestre ; en faisant abstraction de cela, la direction a caractérisé le taux d'exécution de l'EBITDA sous-jacent comme étant "supérieur à 70", ce qui signifie que le 2ème trimestre est confronté à une comparaison séquentielle plus difficile que ne le laisse supposer le chiffre principal du 1er trimestre.

- Le moratoire de 6 mois de la CMS sur les inscriptions aux soins à domicile, bien que la direction ait déclaré qu'il n'avait aucun impact sur les opérations actuelles, introduit une incertitude réglementaire qui pourrait affecter l'option des fusions-acquisitions dans le segment des soins à domicile au-delà de Family First.

- L'effet de levier net d'environ 3,8 fois reste élevé par rapport à l'objectif déclaré par la direction de 3 fois ou moins, ce qui limite la flexibilité de l'allocation de capital si la croissance organique ou l'intégration de Family First ne sont pas à la hauteur.

- La marge horaire du PDS, actuellement de l'ordre de 12 dollars, devrait rester relativement stable car les nouveaux contrats avec des payeurs privilégiés sont signés à des taux qui compensent les gains modérés de Medicaid par le gouvernement plutôt que de les dépasser, laissant le volume comme principal levier de croissance.

Devriez-vous investir dans Aveanna Healthcare Holdings Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Aveanna Healthcare Holdings et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'action Aveanna Healthcare Holdings en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action AVAH sur TIKR →