Chiffres clés

- Prix actuel : ~42$ (15 mai 2026)

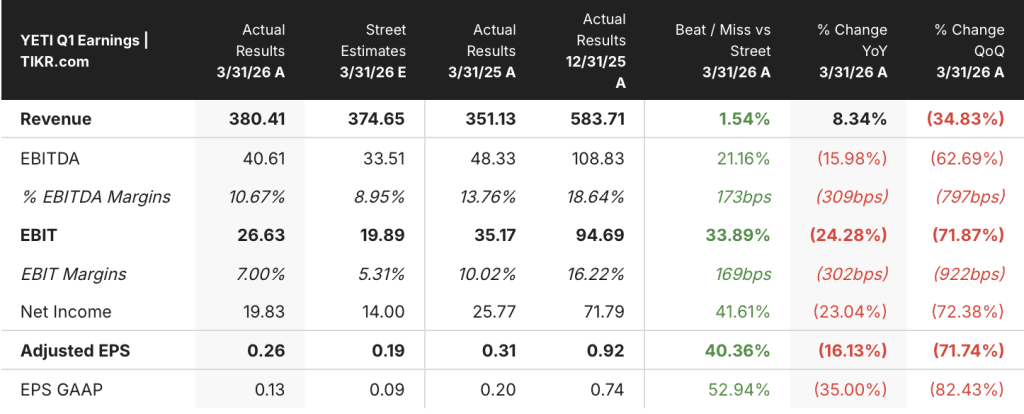

- Chiffre d'affaires du 1er trimestre 2026 : 380 millions de dollars, +8% par rapport à l'année précédente

- BPA ajusté du T1 2026 : 0,26 $, en baisse par rapport à 0,31 $ au T1 2025

- Prévisions de croissance du chiffre d'affaires pour l'année 2026 (relevées) : 7 % à 8 % (avant : 6 % à 8 %)

- Prévisions de BPA ajusté pour l'ensemble de l'exercice 2026 (relevées) : 2,83 $ à 2,89 $, +14% à +17% en glissement annuel (avant : 2,77 $ à 2,83 $).

- Prévisions de croissance du bénéfice d'exploitation ajusté pour l'année 2026 (relevées) : 8 % à 10 % (avant : 6 % à 8 %)

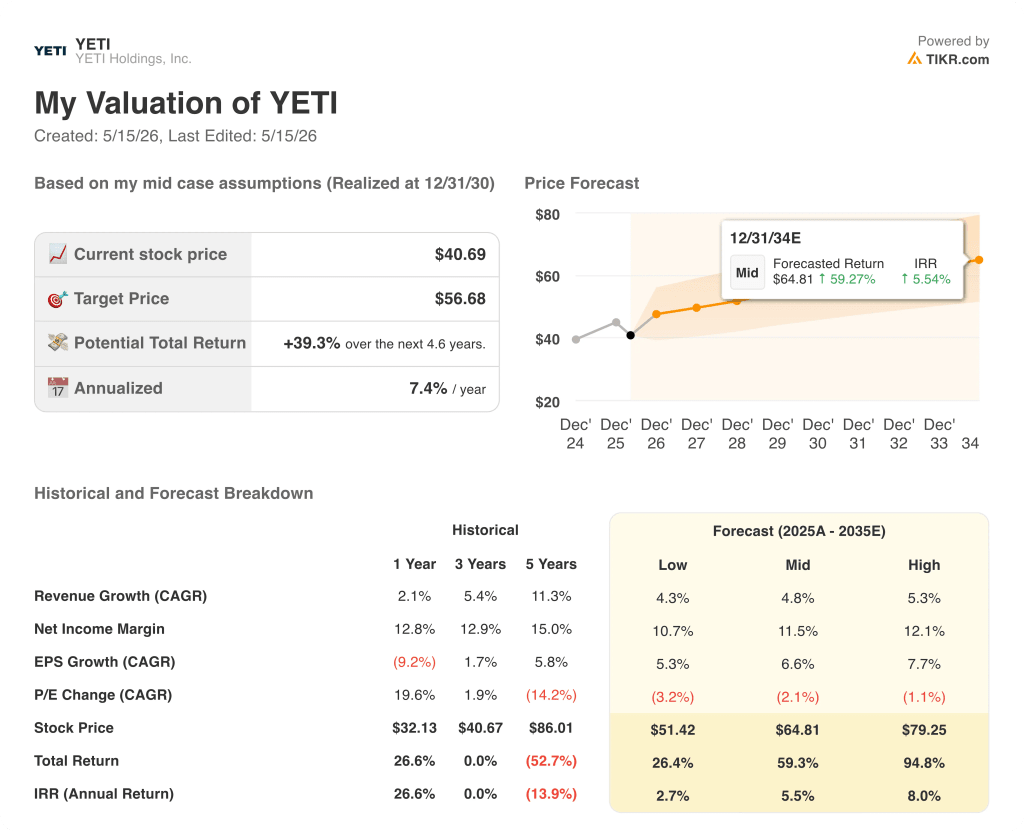

- Objectif de prix du modèle TIKR (cas moyen) : ~57 $, hausse implicite : ~39 % sur 4 ans et demi

Ventilation des bénéfices de l'action YETI : Q1 2026

YETI stock(YETI) a ouvert son compte 2026 avec 380 millions de dollars de revenus au 1er trimestre, en hausse de 8% d'une année sur l'autre et se situant dans le haut de la fourchette de ses prévisions initiales pour l'ensemble de l'année, à savoir une croissance de 6% à 8%.

La vente en gros a été le moteur de la croissance, avec une augmentation de 19 % pour atteindre 184 millions de dollars, le plus fort trimestre de vente en gros que YETI ait connu depuis plus de trois ans, grâce à une croissance à deux chiffres des ventes aux États-Unis et à des stocks de canaux sains à l'approche des trimestres saisonniers les plus importants de l'année.

Les glacières et l'équipement ont augmenté de 11 % pour atteindre 156 millions de dollars, grâce aux glacières souples, aux sacs, aux glacières rigides, aux caisses et à l'entreposage, la demande continuant de dépasser l'offre pour les glacières souples et les sacs en particulier - une contrainte que la direction s'attend à voir résolue par l'augmentation de la capacité au second semestre.

Les boissons ont affiché une croissance de 5 % pour atteindre 217 millions de dollars, soit le deuxième trimestre consécutif de croissance moyenne à un chiffre, et le premier retour à la croissance de l'activité des boissons aux États-Unis après les corrections de stocks de l'année précédente, soutenue par de nouveaux lancements, notamment des gobelets empilables, des bouteilles à bec, des tasses en céramique et la bouteille Yonder Shaker.

Les ventes directes aux consommateurs sont restées stables à 197 millions de dollars, la force du commerce électronique, d'Amazon Marketplace et des magasins de détail YETI ayant été compensée par une baisse d'une année sur l'autre des ventes aux entreprises, liée au calendrier des commandes, à une comparaison plus difficile d'une année sur l'autre et à une demande plus faible de la part des acheteurs d'entreprise, selon le directeur financier Scott Bomar lors de la conférence téléphonique sur les résultats du premier trimestre.

Le bénéfice par action ajusté de l'action YETI a baissé à 0,26 $, contre 0,31 $ au cours du trimestre de l'année précédente, reflétant un impact tarifaire net défavorable supplémentaire d'environ 0,09 $, selon M. Bomar.

Les tarifs sont le vent contraire défini pour la première moitié de l'année : les marges brutes ont diminué de 200 points de base d'une année sur l'autre à 55,3 %, y compris une baisse de 280 points de base des coûts tarifaires plus élevés, partiellement compensée par des coûts de produits plus faibles et la favorabilité des taux de change.

YETI a revu à la hausse ses prévisions pour l'ensemble de l'exercice : les prévisions de bénéfice par action ajusté sont passées de 2,77 à 2,83 dollars à 2,83 dollars à 2,83 dollars à 2,83 dollars, reflétant une prévision de marge d'exploitation plus élevée d'environ 14,6 %, soit 20 points de base de plus que la prévision précédente de 14,4 % ; les prévisions de marge brute pour l'ensemble de l'exercice ont été revues à la hausse, passant de 56 % à 57 % à 56 % à 57 %.

La direction prévoit une baisse de la marge brute d'une année sur l'autre d'environ 200 points de base au premier semestre, suivie d'une augmentation d'environ 50 points de base d'une année sur l'autre au second semestre, à mesure que les pressions tarifaires de la fin de l'année 2025 s'estompent.

Le conseil d'administration a élargi l'autorisation de rachat d'actions de YETI de 350 millions de dollars, ce qui porte l'autorisation totale restante à 500 millions de dollars, en s'appuyant sur environ 300 millions de dollars de rachats effectués en 2025 et 100 millions de dollars supplémentaires prévus en 2026.

Les finances de l'action YETI : Pression sur les marges : un rythme effréné

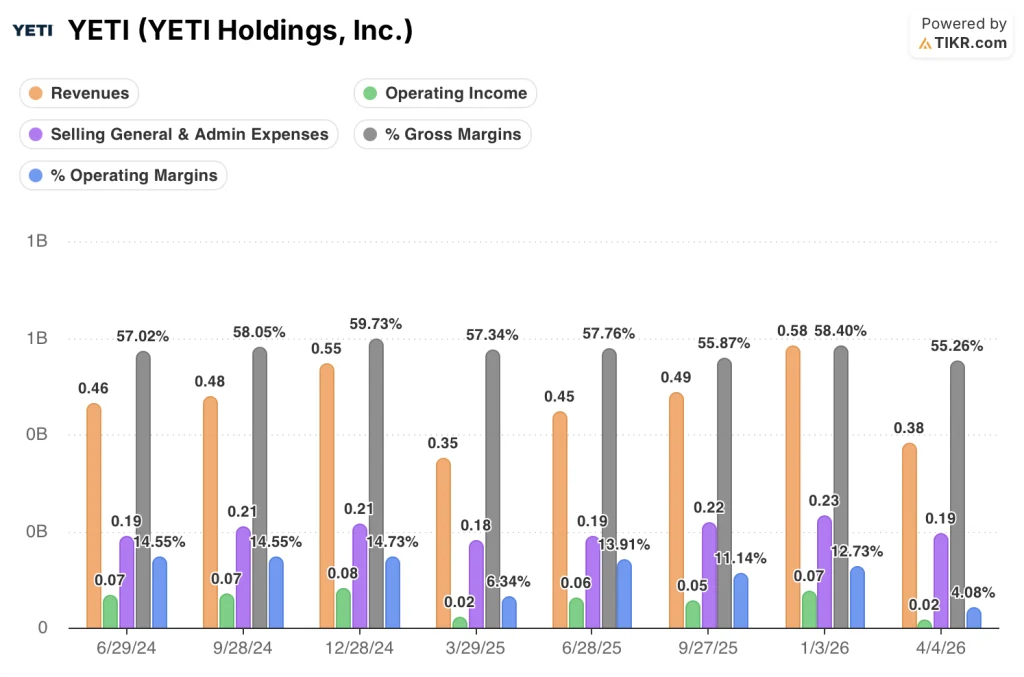

Le compte de résultat de l'action YETI témoigne d'une compression des marges qui s'exerce dès le départ, avec un redressement au second semestre intégré dans les prévisions de l'entreprise.

Le chiffre d'affaires est passé de 350 millions de dollars au 1er trimestre 2025 à 380 millions de dollars au 1er trimestre 2026, poursuivant une tendance de ré-accélération séquentielle après un faible 1er trimestre 2025 qui ne montrait qu'une croissance de 2,9 % d'une année sur l'autre à ce stade du cycle.

La marge brute a évolué dans une fourchette au cours des trimestres précédents : 57,3 % au premier trimestre 2025, 57,8 % au deuxième trimestre 2025, 55,9 % au troisième trimestre 2025, 58,4 % au quatrième trimestre 2025 et 55,3 % au premier trimestre 2026, le trimestre actuel étant le plus faible des huit périodes précédentes indiquées.

La marge d'exploitation a suivi le même arc : 14,5 % au T2 2024, 14,6 % au T3 2024, 14,7 % au T4 2024, puis chute à 6,3 % au T1 2025 avant de se redresser à 13,9 %, 11,1 % et 12,7 % du T2 au T4 2025 - et de se replier à nouveau à 4,1 % au T1 2026.

La tendance du premier trimestre reflète la réalité saisonnière selon laquelle le premier trimestre est structurellement le plus petit trimestre de revenus de YETI, ce qui amplifie le fardeau des coûts fixes sur les marges par rapport aux trimestres plus importants de la seconde moitié de l'année.

Les frais de vente et d'administration ajustés ont augmenté de 10 % pour atteindre 184 millions de dollars au premier trimestre 2026, la direction attribuant cette augmentation aux investissements dans de nouveaux magasins, aux effectifs internationaux et aux dépenses technologiques pour soutenir les activités numériques - des coûts qui devraient diminuer en pourcentage des revenus au cours du second semestre, selon Bomar.

Le résultat d'exploitation ajusté a diminué de 24 % pour atteindre 27 millions de dollars, soit 7 % du chiffre d'affaires, la direction prévoyant une amélioration de la marge d'exploitation d'environ 350 points de base au second semestre pour compenser la baisse d'environ 450 points de base enregistrée au premier semestre.

Que dit le modèle d'évaluation ?

Le modèle TIKR place l'objectif de cours moyen de l'action YETI à 57 $ contre un cours actuel d'environ 41 $, ce qui implique un rendement total d'environ 39 % sur 4 ans et demi, soit un taux annualisé de 7,4 %.

L'hypothèse moyenne prévoit un TCAC de 4,8 % pour les revenus et une marge bénéficiaire nette de 11,5 %, avec un TCAC de 6,6 % pour le BPA, ainsi qu'une compression du multiple C/B de 2,1 % par an.

Cette hypothèse de compression du ratio C/B constitue la contrainte : même si le BPA augmente de 6,6 % par an, le modèle tient compte d'une diminution du multiple des bénéfices au fil du temps, ce qui limite l'appréciation du prix pour les investisseurs qui achètent au niveau d'aujourd'hui.

Le résultat positif du premier trimestre et l'augmentation des prévisions renforcent le scénario d'exécution à court terme, mais le rendement annualisé de 7,4 % du scénario moyen est un résultat mesuré - et non une histoire de réévaluation.

Le dossier d'investissement de l'action YETI est de plus en plus solide après le premier trimestre : la hausse du chiffre d'affaires, le vent de tête tarifaire considéré comme transitoire et la dynamique des ventes en gros sont autant de signes que la thèse opérationnelle est intacte, mais le profil de rendement exige encore de la patience et une tolérance à la compression multiple.

Le premier trimestre de l'action YETI a démontré une durabilité évidente de la demande, mais les arguments pour l'année entière reposent sur une reprise des marges au second semestre qui ne s'est pas encore matérialisée.

Ce qu'il faut faire

- La marge brute doit se redresser pour atteindre les 56,5 % à 57 % prévus pour l'ensemble de l'année, car les comparaisons tarifaires diminuent au second semestre, comblant ainsi l'écart d'environ 200 points de base d'une année sur l'autre par rapport au premier trimestre.

- Les contraintes d'approvisionnement en glacières souples et en sacs doivent être résolues avec l'arrivée de capacités supplémentaires au second semestre 2026, comme prévu, convertissant le carnet de commandes identifié en revenus comptabilisés.

- La croissance internationale doit se maintenir dans une fourchette comprise entre 10 et 20 % pour l'ensemble de l'année, l'irrégularité des ventes aux entreprises au 1er trimestre ne se répétant pas à l'échelle entre le 2ème et le 4ème trimestre.

- Les ventes aux entreprises doivent continuer à s'améliorer au début du deuxième trimestre, comme l'a souligné la direction lors de l'appel, en se remettant du ralentissement des commandes qui a freiné la croissance de D2C au premier trimestre.

Ce qui pourrait encore mal tourner

- L'accord tarifaire de la section 122 est temporaire, et le scénario de base de la direction suppose que les taux de l'IEEPA reviennent à environ 20 % en juillet, ce qui rétablirait l'effet de levier des coûts et pourrait éroder l'augmentation des prévisions si les taux tarifaires réalisés se détérioraient davantage.

- La marge brute a baissé à 55,3 % au 1er trimestre 2026, le chiffre le plus faible des huit derniers trimestres ; si la reprise du 2e semestre n'est pas à la hauteur, la marge d'exploitation de 14,6 % pour l'ensemble de l'année est menacée et la fourchette de prévisions du BPA de 2,83 $ à 2,89 $ se comprime vers son plancher.

- Le D2C est resté stable à 197 millions de dollars, les ventes aux entreprises ayant joué un rôle de frein ; si les acheteurs d'entreprises restent prudents au deuxième et au troisième trimestre, l'évolution de la composition des canaux vers le commerce de gros (dont les marges sont inférieures à celles du DTC) pourrait accentuer la pression sur le redressement de la marge brute.

- Le scénario intermédiaire de TIKR suppose une compression du ratio cours/bénéfice de 2,1 % par an : si l'exécution achoppe sur l'un des scénarios ci-dessus, la compression des multiples s'accélère et la projection d'un rendement total d'environ 39 % sur 4,6 ans s'amenuise considérablement.

Devriez-vous investir dans YETI Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action YETI Holdings, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre YETI Holdings, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action YETI sur TIKR →