Chiffres clés

- Fourchette de 52 semaines : 376 $ à 652

- Prix actuel : 502

- Objectif moyen : 538

- Objectif supérieur de la Bourse : 650

- Objectif du modèle TIKR (décembre 2030): 930

L'action Synopsys bondit grâce à la prise de participation de plusieurs milliards de dollars d'Elliott et à l'accélération de l'intégration d'Ansys

Synopsys(SNPS) est le premier fournisseur mondial de logiciels d'automatisation de la conception électronique, les outils critiques que les sociétés de semi-conducteurs utilisent pour concevoir et vérifier les puces avant la fabrication, et à la suite des bénéfices du premier trimestre de l'exercice 2026 et d'une entrée activiste d'Elliott Investment Management, l'action se négocie à une décote significative par rapport à ce qu'elle était il y a seulement six mois.

Elliott Investment Management a révélé une participation de plusieurs milliards de dollars dans l'action Synopsys en mars, déclarant au Wall Street Journal qu'il existe une "opportunité claire pour que les performances financières de Synopsys reflètent plus pleinement la valeur qu'elle délivre".

L'entrée de l'activiste a eu lieu alors que Synopsys était déjà en train d'exécuter une transformation stratégique importante : l'acquisition pour 35 milliards de dollars d'Ansys, un fournisseur de logiciels de simulation et d'analyse de premier plan, a été finalisée au milieu de l'année 2025 et a ajouté une plate-forme logicielle d'ingénierie entièrement nouvelle au portefeuille.

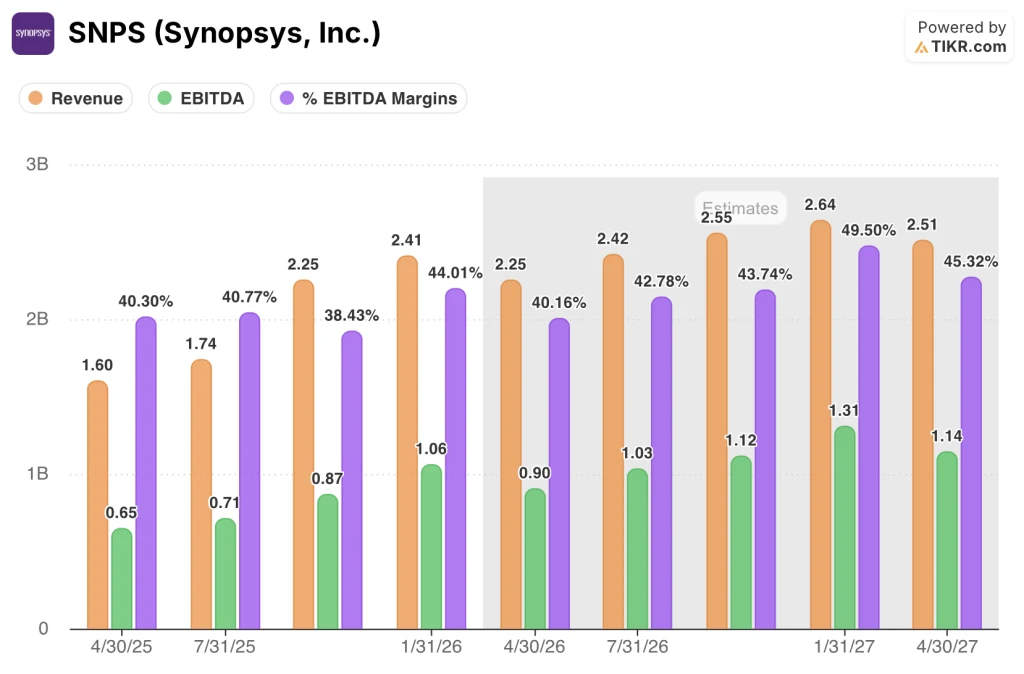

Le premier trimestre de l'exercice 2026 a été le premier trimestre reflétant Ansys en tant qu'entreprise pleinement intégrée, et la société a réalisé un chiffre d'affaires de 2,41 milliards de dollars, dans le haut de la fourchette des prévisions, tandis que le BPA non GAAP de 3,77 dollars a dépassé les attentes.

Ansys a contribué à elle seule à hauteur de 886 millions de dollars au chiffre d'affaires du premier trimestre, reflétant le flux saisonnier élevé des transactions de fin d'année de l'ancienne activité Ansys, et le directeur financier Shelagh Glaser a indiqué lors de la conférence téléphonique sur les résultats que le portefeuille Ansys présentait "de vastes opportunités dans tous ces segments".

Le PDG Sassine Ghazi a résumé le trimestre directement lors de la conférence téléphonique sur les résultats du premier trimestre 2026: "Nous avons dit ce que nous allions faire, et nous l'avons fait."

Synopsys a également remboursé la totalité de ses 4,3 milliards de dollars de prêts à terme dans les six mois suivant la conclusion de l'accord avec Ansys, en avance sur le calendrier de remboursement initial de trois ans, et a suivi avec un accord de rachat d'actions accéléré de 250 millions de dollars annoncé en mars et une autorisation de rachat d'actions de 2 milliards de dollars de la part du conseil d'administration.

La société a réitéré ses prévisions de chiffre d'affaires pour l'ensemble de l'année (9,56 à 9,66 milliards de dollars), tout en augmentant ses prévisions de bénéfice par action non GAAP pour l'ensemble de l'année de 0,06 dollar, soit une fourchette de 14,38 à 14,46 dollars, en raison de charges d'intérêts nettes supérieures aux prévisions du fait de l'accélération du remboursement de la dette.

Le point de vue de Wall Street sur l'action SNPS

La question centrale pour les investisseurs dans l'action Synopsys n'est pas de savoir si la société est en croissance - elle l'est clairement - mais si une année de transition dans l'activité IP et la décote persistante par rapport aux niveaux de prix d'avant Ansys représentent un problème structurel ou un piège.

La réponse de Wall Street est constructivement haussière. Sur les 26 analystes qui couvrent l'action SNPS, 15 la considèrent comme achetée, 2 la considèrent comme surperformée, 7 la considèrent comme conservée et 1 la considère comme sous-performée, avec un objectif de cours moyen d'environ 538 $, ce qui implique une hausse d'environ 7% par rapport au cours actuel de 502,42 $.

La thèse de croissance du consensus est centrée sur le chiffre d'affaires : les analystes prévoient que Synopsys génère environ 2,25 milliards de dollars au cours du trimestre d'avril 2026, soit une croissance d'environ 40 % en glissement annuel, tirée par la contribution d'Ansys, avec des estimations de chiffre d'affaires pour l'ensemble de l'année qui indiquent une activité combinée proche du haut de la fourchette de 9,56 milliards de dollars à 9,66 milliards de dollars prévue par Synopsys.

L'EBITDA témoigne de l'expansion des marges. Les estimations consensuelles prévoient un EBITDA d'environ 900 millions de dollars pour le trimestre d'avril 2026, passant à environ 1,03 milliard de dollars pour le trimestre de juillet 2026, avec des marges EBITDA passant de 40,2 % à environ 43 %, la société accélérant son objectif de synergie des coûts de 400 millions de dollars en avance sur son calendrier initial de trois ans.

L'arrivée d'Elliott a renforcé l'argumentaire haussier. La déclaration publique de la société selon laquelle Synopsys peut "augmenter ses ventes et améliorer ses marges" est essentiellement une approbation de la thèse selon laquelle l'opération Ansys a été sous-évaluée par le marché et qu'un effort ciblé sur la monétisation - en particulier grâce aux outils d'ingénierie IA agentique que Ghazi a décrits lors de la conférence TMT de Morgan Stanley en mars - pourrait accélérer la trajectoire de croissance de manière significative.

Le scénario baissier, et la raison pour laquelle 7 analystes restent sur Hold, se concentre sur le segment IP. Le chiffre d'affaires de Design IP s'est élevé à 407 millions de dollars au premier trimestre, soit une baisse d'environ 6 % d'une année sur l'autre, et la direction a explicitement qualifié l'exercice 2026 d'"année de transition" pour l'entreprise, citant des livraisons de titres retardées, la cession prévue de l'activité de processeurs ARC à GlobalFoundries et des vents contraires en provenance de Chine, où les restrictions cumulées en matière d'exportation de technologies ont comprimé la demande des concepteurs de puces nationaux.

L'exposition à la Chine est également réelle mais limitée. Hors Ansys, le chiffre d'affaires de Synopsys en Chine a légèrement diminué d'une année sur l'autre au premier trimestre, conformément aux prévisions de la direction, et la société a explicitement mis en péril ses hypothèses concernant la Chine pour l'ensemble de l'année en modélisant l'absence de nouveaux démarrages de conception avec un important client de fonderie dont le nom n'a pas été dévoilé.

L'objectif de prix moyen des analystes d'environ 538 $ contre un prix actuel de 502 $ n'implique qu'une hausse modeste à court terme, mais cet écart sous-estime le cas d'évaluation : l'action est tombée d'un sommet de 52 semaines de 652 $, ce qui signifie qu'un retour au consensus antérieur de la rue représenterait à lui seul un mouvement de 30 %.

Avec un carnet de commandes de 11,3 milliards de dollars offrant une visibilité sur les revenus et l'engagement de la direction d'accélérer les objectifs de synergies de coûts et de revenus de 400 millions de dollars en avance sur le calendrier, l'action Synopsys semble sous-évaluée par rapport à la taille de l'entreprise combinée et à la capacité bénéficiaire intégrée dans ce carnet de commandes, le redressement du segment IP étant la variable clé qui déterminera le rythme de la réévaluation.

Que dit le modèle d'évaluation ?

Le scénario de base de TIKR évalue Synopsys à 930 dollars par action, avec un taux de croissance annuel moyen du chiffre d'affaires d'environ 11 % entre les exercices 2025 et 2035 et une marge bénéficiaire nette normalisée de 32,5 %, hypothèses fondées sur la capacité démontrée de la plateforme combinée de Synopsys et Ansys à générer des revenus par le biais d'accords pluriannuels avec les clients et d'un carnet de commandes de 11,3 milliards de dollars.

À 502 $ par rapport à un scénario de base TIKR de 930 $ et à une prévision de prix moyenne sur 10 ans d'environ 1 063 $, l'action Synopsys semble sous-évaluée par une marge que la moyenne actuelle du consensus des analystes de 538 $ sous-estime de manière significative.

La seule variable sur laquelle repose toute l'argumentation est de savoir si les vents contraires transitoires du segment IP au cours de l'exercice 2026 s'avèrent temporaires ou structurels : si Synopsys réalise sa feuille de route de titres IP d'interface à haut débit pour les clients HPC et hyperscaler au second semestre, le scénario de base se maintient et la décote se résorbe.

Hypothèse haute

- Le scénario le plus optimiste de TIKR prévoit un taux de croissance annuel moyen du chiffre d'affaires d'environ 12 % jusqu'en 2035, avec une marge bénéficiaire nette de 33,9 %, ce qui donne une prévision du cours de l'action d'environ 1 361 dollars d'ici l'exercice 2035

- L'objectif de 400 millions de dollars de synergies de coûts est accéléré pour les exercices 2026 et 2027, en avance sur le calendrier initial de trois ans, ce qui comprime le chemin vers la normalisation des marges.

- Les marges d'EBITDA sont déjà de 44 % au premier trimestre de l'exercice 2026, et se rapprochent des estimations consensuelles d'environ 50 % d'ici à l'exercice 2027, à mesure que les coûts de l'opération Ansys sont amortis et que les ventes croisées se mettent en place.

- Le carnet de commandes de 11,3 milliards de dollars offre une visibilité sur le chiffre d'affaires sur plusieurs années, réduisant ainsi le risque d'exécution de l'objectif de croissance à deux chiffres pour les segments de l'EDA et de la simulation et de l'analyse.

- La participation de plusieurs milliards de dollars d'Elliott ajoute un catalyseur activiste direct pour l'accélération du retour sur investissement et l'amélioration de la marge d'exploitation au-delà des engagements déjà pris par la direction.

Cas baissier

- Le scénario le plus pessimiste de TIKR évalue Synopsys à environ 809 $ par action d'ici l'exercice 2035, avec un taux de croissance annuel moyen du chiffre d'affaires légèrement inférieur à 10 % et une marge bénéficiaire nette de 30,7 %, en supposant que les vents contraires liés à la propriété intellectuelle persistent plus longtemps que prévu.

- Les mises en chantier en Chine restent freinées par les restrictions à l'exportation sans catalyseur clair pour inverser la tendance, et l'exposition surdimensionnée de Synopsys à la propriété intellectuelle sur ce marché par rapport à ses pairs crée un risque de baisse asymétrique par rapport à Cadence Design Systems.

- La cession du processeur ARC, toujours en attente de conclusion avec GlobalFoundries, introduit un bruit d'exécution dans une année déjà transitoire pour le segment IP.

- Le BPA normalisé a baissé d'une année sur l'autre au cours des derniers trimestres, et le consensus prévoit une variation d'environ (14%) d'une année sur l'autre pour le trimestre d'avril 2026 avant de se redresser, ce qui crée un vent contraire à court terme pour les bénéfices optiques.

- Le risque d'intégration de l'opération Ansys de 35 milliards de dollars est réel : la monétisation des synergies de revenus n'est pas attendue avant l'exercice 2027 au plus tôt, ce qui laisse une fenêtre de plusieurs trimestres où l'entreprise combinée doit justifier une valorisation supérieure sur la base des seules synergies de coûts.

Devriez-vous investir dans Synopsys, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Synopsys, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Synopsys, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action SNPS sur TIKR →