Chiffres clés de l'action Emerson Electric

- Fourchette de 52 semaines : 115 $ à 165

- Prix actuel : 133

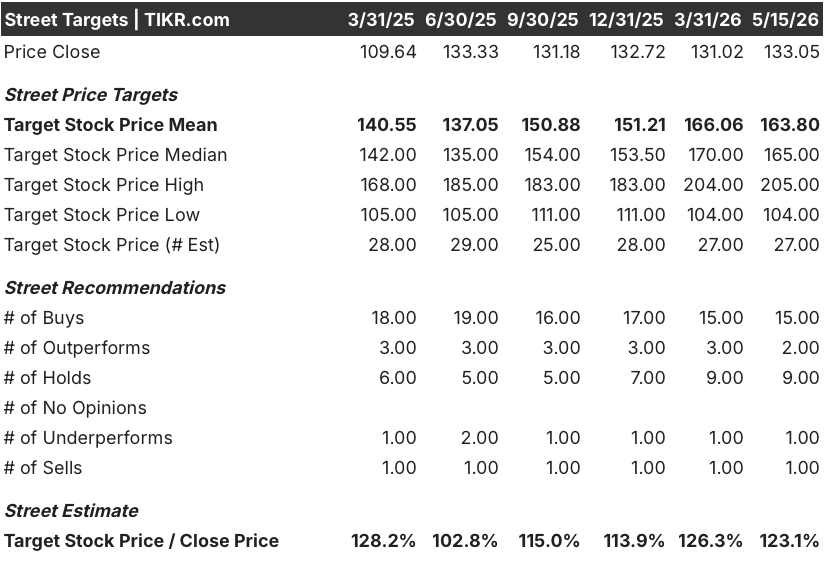

- Objectif moyen : 164

- Objectif supérieur de la rue : 205

- Consensus des analystes : 15 achats, 2 surperformances, 9 conservations, 1 vente (27 analystes)

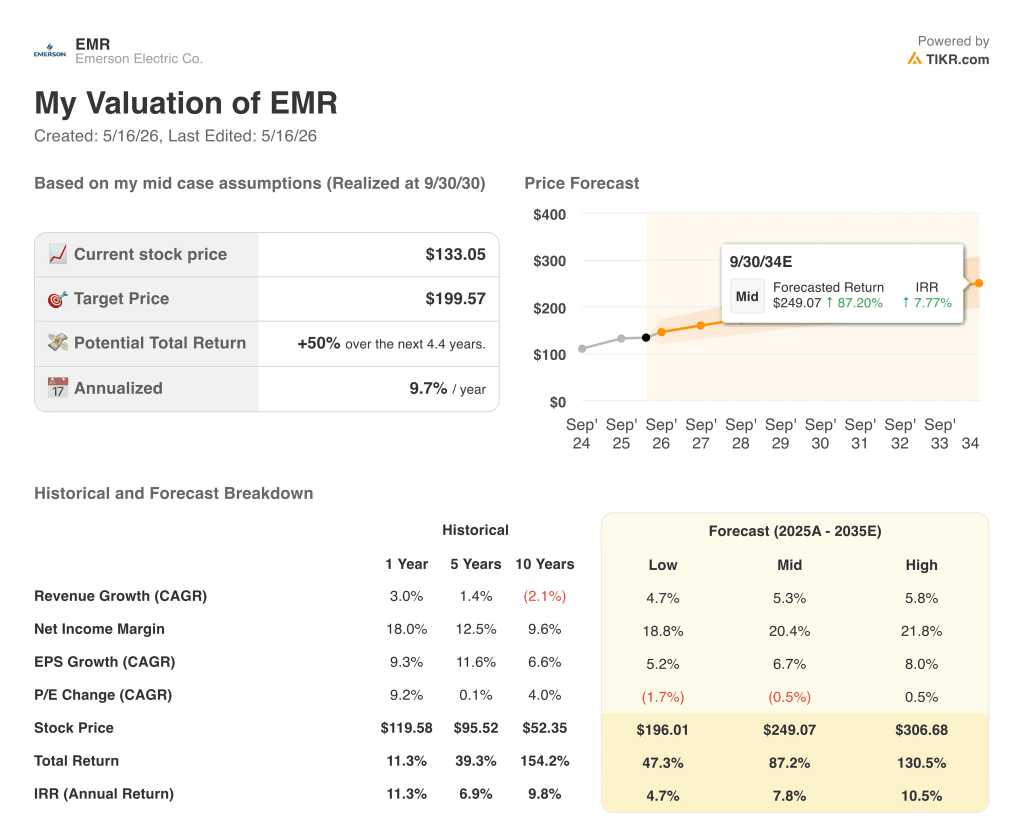

- Objectif du modèle TIKR (déc. 2030): 200

Que s'est-il passé ?

Emerson Electric(EMR), une entreprise mondiale de technologie d'automatisation qui fournit des systèmes de contrôle des processus, des logiciels et des capteurs industriels aux clients des secteurs de l'énergie, des sciences de la vie et des semi-conducteurs, a publié le 5 mai les résultats du deuxième trimestre fiscal, qui ont révélé une activité plus forte que ne le suggèrent les chiffres de tête.

Les ventes nettes ont atteint 4,56 milliards de dollars, en hausse de 3 % d'une année sur l'autre, dépassant légèrement l'estimation consensuelle de 4,59 milliards de dollars, mais l'écart s'explique entièrement par une baisse de 1 point due au conflit au Moyen-Orient, qui a perturbé la logistique et les opérations de service sur le terrain dans les activités régionales de l'entreprise, d'une valeur de 1,2 milliard de dollars.

La véritable histoire de l'action Emerson Electric se trouve dans le carnet de commandes : les commandes sous-jacentes ont augmenté de 5% au deuxième trimestre, avec l'entonnoir de projet atteignant 11,2 milliards de dollars, en hausse par rapport aux niveaux précédents, grâce à de nouvelles opportunités dans le domaine de l'énergie où les commandes de la plateforme Ovation ont augmenté de 41%.

Le segment Test et Mesure, qui sert les fabs de semi-conducteurs, les fabricants de l'aérospatiale et les entrepreneurs de la défense par le biais de la plateforme NI acquise en 2023, a affiché une croissance sous-jacente des ventes de 12 % au cours du trimestre et est maintenant orienté vers une croissance à faible taux pour l'ensemble de l'année, contre un taux élevé à un chiffre au début de l'exercice 2026.

Le PDG Lal Karsanbhai a déclaré lors de la conférence téléphonique sur les résultats du deuxième trimestre 2026 que " nous sommes bien positionnés pour bénéficier de l'intégration de l'IA dans nos solutions ", soulignant en particulier le déploiement récent des modèles hybrides Aspen d'Emerson chez Aramco pour alimenter l'un des plus grands réseaux d'optimisation de raffineries multisites au monde.

Avec un carnet de commandes en hausse de 9 % d'une année sur l'autre, 2,2 milliards de dollars de retour de capital prévu pour les actionnaires au cours de l'exercice 2026, et un portefeuille de logiciels visant une croissance annuelle de la valeur des contrats de plus de 10 %, l'action Emerson Electric aborde le second semestre avec un élan opérationnel qu'un seul trimestre conflictuel a occulté.

Le point de vue de Wall Street sur l'action EMR

La perturbation au Moyen-Orient a supprimé une nette amélioration au T2, mais l'activité sous-jacente s'accélère, et la trajectoire des bénéfices jusqu'à l'exercice 2026 et en 2027 reflète cette distinction.

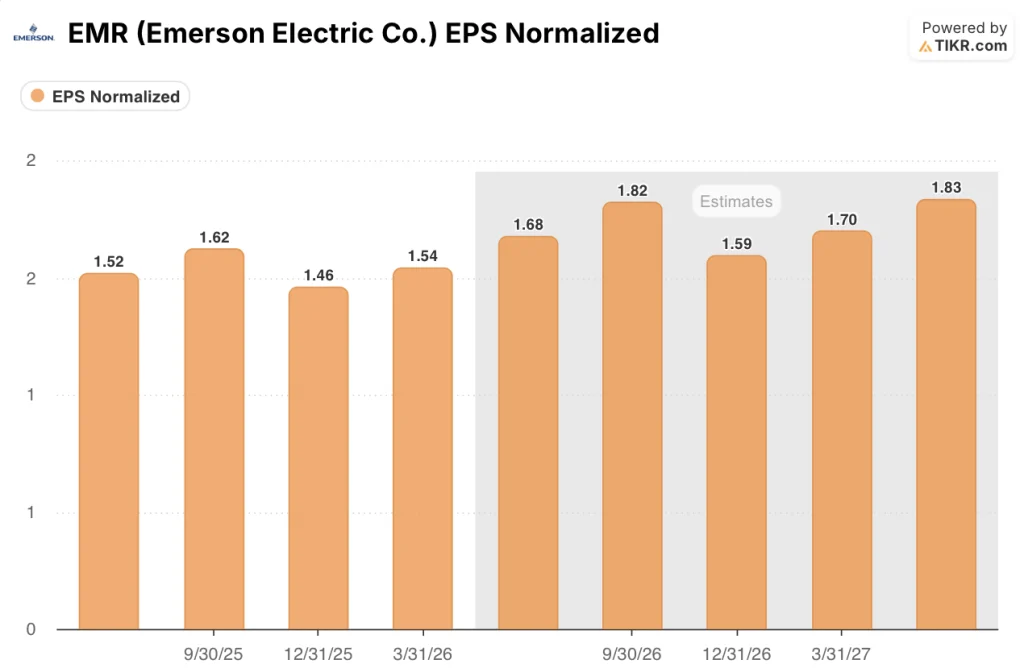

Le BPA normalisé d'EMR a atteint 1,54 $ au deuxième trimestre, en hausse de 4 % par rapport à l'année précédente et un peu plus que le consensus de 1,53 $, même si le conflit au Moyen-Orient a coûté au trimestre environ 50 millions de dollars de revenus. Le consensus pour le troisième trimestre se situe autour de 1,68 $, soit une augmentation de 10 % par rapport à l'année précédente, grâce aux prévisions de croissance des ventes sous-jacentes de 5 % et à la poursuite de la dynamique des tests et des mesures.

Avec 15 achats, 2 surperformances, 9 maintiens et 1 vente parmi les 27 analystes, l'objectif de prix moyen de 164 $ se situe 23 % au-dessus du prix actuel, avec une couverture ancrée sur l'idée que la dynamique des commandes d'électricité, de GNL et de sciences de la vie est pluriannuelle, et non cyclique.

L'écart entre les objectifs de 104 et 205 dollars reflète un véritable débat : les optimistes s'appuient sur l'entonnoir de projets de 11,2 milliards de dollars et l'expansion des marges des logiciels vers un objectif d'EBITDA ajusté de 30 %, tandis que les pessimistes soulignent l'incertitude au Moyen-Orient et la reprise plus lente que prévu de la Chine sur les marchés de la chimie.

Le signal qui mérite d'être noté : la direction a cité les commandes de la plateforme Ovation, en hausse de 41 % au deuxième trimestre, et a indiqué que la puissance était le principal moteur de l'entonnoir de projets de 11,2 milliards de dollars, un segment avec des cycles de conversion des revenus de deux ans qui se répercuteront sur les résultats des exercices 2027 et 2028.

Si le marché chinois des produits chimiques continue de décliner à un chiffre sur l'ensemble de l'année, les prévisions de croissance de 2 % sur l'ensemble de l'année du segment Intelligent Devices sont confrontées à une pression supplémentaire qui limiterait l'expansion des marges.

Les résultats du troisième trimestre 2026, attendus vers le mois d'août, permettront de savoir si la reprise au Moyen-Orient suit l'opportunité de reconstruction de 100 millions de dollars prévue et si le secteur des tests et mesures maintient sa croissance à deux chiffres malgré des comparaisons plus difficiles d'une année sur l'autre.

Que dit le modèle d'évaluation ?

Le modèle TIKR, construit sur des hypothèses moyennes d'un taux de croissance annuel moyen du chiffre d'affaires d'environ 5 % et de marges de revenu net en augmentation vers 20,4 %, évalue Emerson Electric à 200 $ par action d'ici la fin de l'exercice 2030, ce qui implique un rendement total de 50 % sur 4,4 ans avec un TRI annuel de 9,7 % par rapport au niveau actuel de 133,05 $.

Avec un carnet de commandes en hausse de 9 %, un entonnoir de projets de 11,2 milliards de dollars, dont 85 % des contrats sont concentrés sur des secteurs verticaux à croissance séculaire, et une valeur ajoutée composée à deux chiffres pour un chiffre d'affaires cible de 3,5 milliards de dollars d'ici 2028, l'action Emerson Electric est sous-évaluée à un prix qui reflète encore une perturbation du conflit sur un trimestre plutôt que la trajectoire des bénéfices déjà garantie par le carnet de commandes.

La tension centrale de l'action Emerson Electric est de savoir si l'inflexion de l'énergie et des logiciels est suffisamment importante pour compenser les vents contraires du Moyen-Orient et la faiblesse de la Chine, ou si les investisseurs doivent attendre l'exercice 2027 pour que l'entreprise reflète pleinement ses verticales de croissance.

L'argument en faveur de la hausse

- Les commandes de la plateforme d'alimentation Ovation ont augmenté de 41 % au deuxième trimestre, et le PDG a indiqué que les opportunités de génération de centres de données derrière le compteur s'accéléreront au deuxième semestre et en 2027, créant ainsi une marge de conversion des revenus de deux ans.

- Le chiffre d'affaires logiciel (ACV) de 1,64 milliard de dollars a augmenté de 9 % au deuxième trimestre et de plus de 10 % pour l'ensemble de l'année, la direction prévoyant une accélération à deux chiffres du chiffre d'affaires au cours de l'exercice 2027, lorsque le vent contraire du renouvellement de contrat de 120 millions de dollars se sera complètement inversé.

- Le gain de l'expansion du GNL des trains 4 et 5 de NextDecade, ainsi que la sélection de la gestion numérique du réseau d'Oncor AspenTech, s'ajoutent à un entonnoir de projets où 85 % des 450 millions de dollars gagnés au deuxième trimestre provenaient des secteurs verticaux de croissance de l'énergie, des sciences de la vie et du GNL.

- Selon le modèle de TIKR, Emerson Electric devrait atteindre 307 $ d'ici l'exercice 2030, ce qui correspond à un taux de croissance annuel moyen du bénéfice par action de 8 % et à une augmentation modeste du ratio cours/bénéfice si la gamme de logiciels s'élargit comme prévu.

Le cas de l'ours

- La Chine est en baisse à un chiffre pour l'exercice 2026 par rapport aux prévisions à un chiffre il y a trois mois, avec 40 % du chiffre d'affaires de la Chine exposé à des marchés chimiques déprimés qui ne montrent aucun signe de reprise.

- Les ingénieurs de terrain au Moyen-Orient sont à 80% des niveaux d'avant le conflit en mai, avec l'opportunité de reconstruction et de redémarrage de 100 millions de dollars répartie sur plusieurs trimestres, ce qui n'est pas un catalyseur à court terme.

- Wells Fargo a réduit son objectif Emerson de 160 $ à 135 $ début avril, citant l'incertitude macroéconomique, et l'action a sous-performé le S&P 500 depuis le début de l'année, ce qui suggère que le marché n'a pas encore intégré l'histoire de l'entonnoir.

- Le scénario de base de TIKR, avec un taux de croissance annuel moyen des revenus de 4,7 % et des marges de revenus nets de 18,8 %, ne rapporte que 47 % au total sur 4,4 ans, ce qui correspond à peu près à la détention d'actifs équivalents à des liquidités à un taux de rendement interne annuel de 4,7 %.

Devriez-vous investir dans Emerson Electric Co.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Emerson Electric Co. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Emerson Electric Co. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action EMR sur TIKR →