Chiffres clés de l'action Carvana

- Fourchette de 52 semaines : 54 $ à 97

- Prix actuel : 67

- Objectif moyen de la Bourse : 93

- Objectif supérieur de la rue : 120

- Consensus des analystes : 10 Achat / 6 Surperformance / 7 Maintien / 0 Sous-performance / 1 Vente

- Objectif du modèle TIKR (Déc. 2030): 128

Carvana clôture le premier trimestre avec un sixième trimestre consécutif de croissance de 40 %, l'équipe Recon ayant résolu son seul problème

Carvana Co.(CVNA), le détaillant de voitures d'occasion en ligne mieux connu pour ses distributeurs automatiques de véhicules de la taille d'une tour, a enregistré un sixième trimestre consécutif de croissance des unités de vente au détail d'au moins 40% d'une année sur l'autre après les résultats du T1 2026 le 29 avril.

Le chiffre principal est de 187 393 unités vendues, soit une augmentation de 40 % par rapport à l'année précédente et un nouveau record pour l'entreprise.

Les recettes ont augmenté de 52 % pour atteindre 6,43 milliards de dollars, dépassant de plus de 350 millions de dollars l'estimation consensuelle de 6,08 milliards de dollars.

L'EBITDA ajusté a atteint 672 millions de dollars, également un nouveau record, dépassant le consensus de 648,86 millions de dollars, avec une marge d'EBITDA ajusté de 10,4 %.

Le bénéfice net s'est élevé à 405 millions de dollars, contre 373 millions de dollars au premier trimestre 2025, malgré une perte de 42 millions de dollars due à la variation de la juste valeur des bons de souscription.

La seule histoire opérationnelle du trimestre a été celle du reconditionnement : Carvana avait signalé des coûts de reconditionnement élevés au quatrième trimestre 2025, et le premier trimestre a confirmé que l'équipe avait corrigé le tir, le PDG Ernie Garcia notant lors de la conférence téléphonique sur les résultats : "Jusqu'à présent, en avril, nous fonctionnons juste en dessous de notre meilleure efficacité de main-d'œuvre de tous les temps dans l'ensemble du réseau."

M. Garcia a été direct quant à la raison de cette correction : de nouveaux outils de planification intégrés à l'IA qui aident les gestionnaires à optimiser la dotation en personnel sur les lignes de production, construits et déployés en quelques semaines par une équipe de produits qui a passé du temps sur le terrain dans les installations présentant les écarts de performance les plus marqués.

Pour le deuxième trimestre, Carvana a prévu des records séquentiels à la fois pour les unités de vente au détail et l'EBITDA ajusté, en supposant un environnement opérationnel stable.

Le fractionnement des actions à raison de 5 pour 1, approuvé lors de l'assemblée annuelle du 5 mai, a pris effet le 8 mai, ramenant le prix de l'action à un niveau plus accessible tout en laissant inchangée la thèse commerciale sous-jacente.

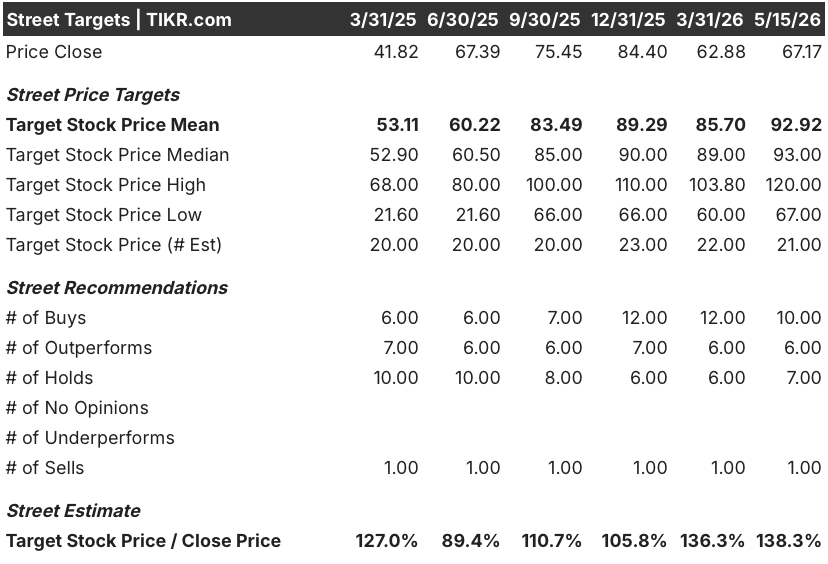

Le point de vue de Wall Street sur l'action CVNA

La thèse sur l'action Carvana au début du premier trimestre était simple : la société avait démontré qu'elle pouvait croître à 40% tout en générant un EBITDA significatif, mais une chute dans l'efficacité du reconditionnement au cours du quatrième trimestre 2025 a permis aux ours de prendre pied, la préoccupation étant que l'expansion à cette vitesse produisait un dérapage opérationnel qui pourrait éroder l'histoire de la marge.

Le premier trimestre a répondu directement à cette question.

Le chiffre d'affaires a augmenté de 52 % en glissement annuel pour atteindre 6,43 milliards de dollars, contre un consensus de 6,08 milliards de dollars, et l'EBITDA ajusté a augmenté de 37,7 % pour atteindre 672 millions de dollars, contre un consensus de 648,86 millions de dollars, ce qui prouve que le problème de reconduction du quatrième trimestre était un problème opérationnel corrigeable plutôt qu'une faille structurelle dans le modèle.

La Bourse a réagi avec conviction : 17 des 26 analystes considèrent CVNA comme un achat ou un achat fort, 8 le considèrent comme un maintien et 1 recommande la vente, avec un objectif de prix moyen de Wall Street d'environ 93 $ aux niveaux actuels, ce qui implique une hausse d'environ 38 % par rapport à la clôture du 15 mai de 67 $.

Pour l'avenir, le consensus prévoit un chiffre d'affaires pour le deuxième trimestre 2026 d'environ 6,84 milliards de dollars, soit une augmentation de 41 % d'une année sur l'autre, et un EBITDA pour l'ensemble de l'année 2026 qui devrait augmenter d'environ 27 % pour atteindre 760 millions de dollars pour le seul deuxième trimestre.

L'hypothèse haussière repose sur trois facteurs cumulatifs : un environnement structurellement favorable à la demande de véhicules d'occasion où les prix moyens des véhicules neufs oscillent autour de 50 000 $, un modèle verticalement intégré dont l'économie s'améliore à l'échelle, et un objectif de longue date de 3 millions de voitures par an avec une marge EBITDA ajustée de 13,5 % d'ici 2030 à 2035, qui devient plus crédible chaque fois qu'un trimestre de croissance de 40 % se présente.

Le scénario baissier se concentre sur la trajectoire de la marge brute par unité : le GPU de détail non GAAP a diminué d'une année sur l'autre au 1er trimestre en raison de la hausse des coûts de reconditionnement et de la baisse des frais d'expédition, et la direction a prévu une pression supplémentaire sur le GPU d'une année sur l'autre au 2ème trimestre d'environ 100 à 200 dollars d'impact de la réduction des écarts entre la vente en gros et la vente au détail à l'échelle de l'industrie.

Garcia a abordé la compression des écarts directement lors de l'appel, la qualifiant de transitoire : "Le marché de gros est en avance sur le marché de détail, et c'est ce qui a conduit à l'appel."

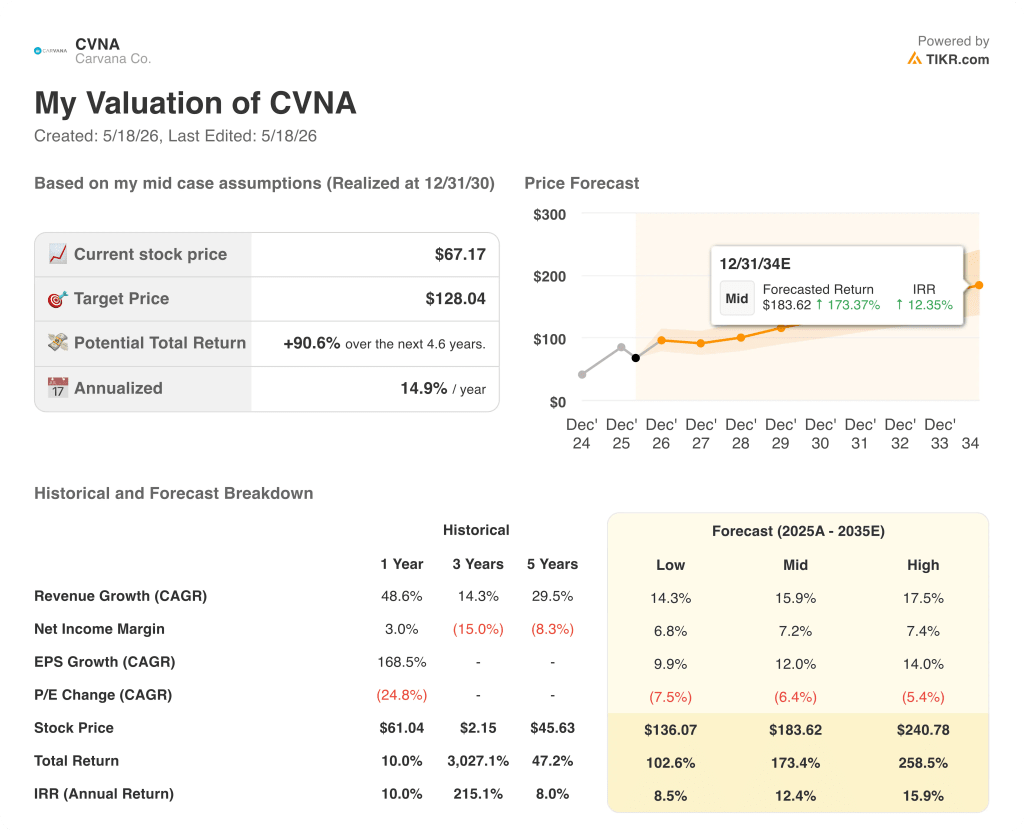

Que dit le modèle d'évaluation ?

Le scénario de base de TIKR évalue Carvana à 128 dollars par action d'ici décembre 2030, avec un TCAC des revenus d'environ 16 % entre 2025 et 2035 et une hypothèse de marge bénéficiaire nette de 7 %, conforme au cadre à long terme de la société elle-même, qui vise des marges d'EBITDA ajustées de 13,5 % à mesure que les coûts fixes font levier sur une base d'unités croissante.

À 67 $ contre un objectif TIKR moyen de 128 $, avec un potentiel de rendement total de près de 91 % et un TRI annualisé d'environ 15 %, l'action Carvana est sous-évaluée par rapport à la trajectoire de croissance et de marge prévue par le modèle.

La tension centrale n'est pas de savoir si Carvana peut croître : il s'agit de savoir si le chemin vers une marge EBITDA ajustée de 13,5 % passe par une année supplémentaire de vents contraires liés à l'UGP ou si la solution de reconversion accélère le calendrier.

L'hypothèse la plus optimiste

- Six trimestres consécutifs de croissance de 40%, avec un nouveau record séquentiel pour le deuxième trimestre, établissant une base de référence qui rend structurellement crédible l'objectif de 3 millions de voitures par an.

- L'hypothèse haute de TIKR évalue CVNA à environ 241 $ par action jusqu'en 2035, ce qui implique un rendement total d'environ 259 % par rapport aux niveaux actuels, sur la base d'un TCAC des revenus d'environ 17,5 % et de marges de revenu net de 7,4 %.

- L'efficacité de la main-d'œuvre de Recon est revenue à son meilleur niveau historique en avril, avec de nouveaux outils de planification centralisés déployés dans le réseau d'installations au cours des prochains mois.

- ADESA Clear, la plateforme numérique de vente aux enchères en gros de l'entreprise, fonctionne désormais avec une qualité que la direction a qualifiée de "meilleure de sa catégorie", créant ainsi un avantage en matière d'approvisionnement qui s'accroît au fur et à mesure que la base de vente au détail s'élargit.

- TRI annualisé d'environ 16 % dans l'hypothèse la plus optimiste, avec un prix actuel qui reflète déjà une décote de 31 % par rapport au plus haut de 52 semaines de 97,38 $.

Cas baissier

- Les ventes au détail non GAAP ont baissé d'une année sur l'autre au 1er trimestre, et la direction a prévu une baisse supplémentaire de 100 à 200 dollars des ventes au détail au 2ème trimestre en raison de marges plus étroites entre les grossistes et les détaillants, ce qui exerce une pression à court terme sur les marges d'une entreprise où les ventes au détail sont le principal levier des marges EBITDA ajustées de 13,5 %.

- L'hypothèse basse de TIKR évalue CVNA à environ 136 $ par action, ce qui implique un rendement total d'environ 103 %, mais un TRI annualisé d'environ 8,5 %, ce qui est nettement inférieur au seuil de rentabilité de certains investisseurs.

- La marge nette historique sur 5 ans est en moyenne négative de 8,3 %, ce qui signifie que la transition vers une rentabilité soutenue avec des marges nettes de 7,2 % dans l'hypothèse moyenne est une prévision, et non un historique démontré.

- Un seul analyste baissier reste en couverture, et BofA a rétrogradé CVNA à neutre en avril, citant les risques macroéconomiques pour les consommateurs à revenus faibles et moyens liés à l'augmentation des prix de l'essence et au resserrement des conditions de crédit.

- Les ventes d'initiés ont été cohérentes entre le directeur financier, le directeur de l'exploitation et le vice-président de la comptabilité en avril et mai 2026, ce qui n'invalide pas la thèse mais mérite d'être surveillé pour des changements de tendance.

L'action Carvana est-elle sous-évaluée à l'heure actuelle ?

Le scénario de base de TIKR évalue Carvana à 128 $ par action, ce qui implique un rendement total d'environ 91 % par rapport au prix actuel de 67,17 $ et un TRI annualisé d'environ 15 %.

Avec 16 analystes évaluant CVNA comme un achat ou une surperformance et un objectif moyen de Wall Street d'environ 93 $, le consensus soutient ce point de vue.

La variable clé est le GPU : si les écarts entre les prix de gros et les prix de détail se normalisent comme le prévoit la direction, la performance du deuxième trimestre relèvera probablement les objectifs.

Que disent les analystes de l'action CVNA ?

En date du 15 mai 2026, 10 analystes considèrent que CVNA est un achat, 6 considèrent qu'il s'agit d'une surperformance, 7 considèrent qu'il s'agit d'un maintien et 1 recommande de vendre, avec un objectif moyen de Wall Street d'environ 93 $. La hausse implicite par rapport au prix actuel de 67 $ est d'environ 38 %.

La série de relèvements d'objectifs de BTIG et J.P. Morgan après le premier trimestre reflète la conviction croissante que la chute du reconditionnement au quatrième trimestre était un événement ponctuel et non un problème structurel.

Quelles sont les perspectives pour l'action CVNA en 2026 ?

Carvana a guidé le T2 2026 vers des records séquentiels à la fois pour les unités de vente au détail et l'EBITDA ajusté, prolongeant six trimestres consécutifs d'au moins 40% de croissance des unités. Le consensus prévoit que le chiffre d'affaires de l'année 2026 approchera les 27 milliards de dollars.

La principale variable est de savoir si la compression des marges entre les grossistes et les détaillants, que la direction a signalée comme un vent contraire de 100 à 200 dollars pour le T2, s'avère transitoire comme l'a indiqué Garcia, ou si elle persiste au second semestre.

Devriez-vous investir dans Carvana Co.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Carvana Co., vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Carvana Co. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CVNA sur TIKR →