Chiffres clés de l'action Alphabet

- Cours actuel : 396,78

- Prix cible (moyen) : ~$616

- Objectif de la Bourse : ~428

- Rendement total potentiel : ~55%

- TRI annualisé : ~10% / an

- Réaction aux bénéfices : +9,96% (30 avril 2026)

- Réduction maximale : (20,42%) (30 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Alphabet Inc. (GOOGL) a bondi de 9,96 % le 30 avril après la publication d'un rapport sur le premier trimestre 2026 qui confirmait que les dépenses en matière d'intelligence artificielle portaient leurs fruits. Mais les investisseurs qui ont cessé de prêter attention après l'appel à résultats ont manqué une conversation tout aussi importante.

Le 14 mai, Neal Mohan, PDG de YouTube, a participé à la conférence Media, Internet & Communications de MoffettNathanson et a expliqué à Wall Street comment une plateforme de 60 milliards de dollars prévoyait de poursuivre sa croissance. Il a abordé la stratégie d'abonnement, la monétisation des courts métrages, la domination des salons et les outils d'intelligence artificielle, autant de sujets qui n'apparaissent pas dans le communiqué de presse. Les documents relatifs aux relations avec les investisseurs d'Alphabet couvrent les aspects financiers. Ce que Mohan a ajouté chez MoffettNathanson, c'est la feuille de route des produits qui les sous-tend.

La roue de l'abonnement se déplace plus rapidement que ne le suggère la ligne de revenus

YouTube a franchi la barre des 60 milliards de dollars de recettes publicitaires et d'abonnements pour l'année 2025, selon les résultats d'Alphabet pour le quatrième trimestre 2025, la première fois que l'entreprise a divulgué les recettes totales de la plateforme en tant que chiffre indépendant. YouTube devance ainsi Netflix, qui a déclaré 45,18 milliards de dollars pour la même période.

Le détail le plus important est la composition du chiffre d'affaires. Un tiers des revenus de YouTube provient désormais des abonnements, notamment YouTube Premium, YouTube Music et YouTube TV. Cette part croît environ deux fois plus vite que la publicité, selon les remarques de M. Mohan lors de la conférence.

"Le nombre total d'abonnements payants sur YouTube et Google One atteindra 350 millions au premier trimestre 2026, contre 325 millions à la fin de l'année, selon le communiqué de presse d'Alphabet sur les résultats du premier trimestre 2026.

Deux leviers sont à l'origine de cette évolution. Tout d'abord, l'échelonnement : YouTube TV a lancé 10 plans spécifiques à un genre, et YouTube Premium a ajouté une option Premium Lite moins coûteuse. M. Mohan a qualifié ces deux initiatives de "TAM en expansion", conçues pour attirer des abonnés qui ne paieraient pas le prix phare, sans cannibaliser les abonnés existants. Deuxièmement, la tarification : YouTube a augmenté le prix de l'abonnement Premium aux États-Unis pour la première fois en trois ans en mai 2026. Malgré cette augmentation, le premier trimestre a été le plus fort en termes d'abonnés. Si les deux leviers fonctionnent simultanément, c'est que le volant d'inertie fonctionne comme prévu.

Voir les estimations historiques et prévisionnelles pour l'action Alphabet (c'est gratuit !) >>>

Le salon et les courts métrages changent la donne en matière de publicité

Les recettes publicitaires de YouTube ont augmenté de 11 % pour atteindre 9,9 milliards de dollars au premier trimestre 2026, selon le communiqué d'Alphabet sur le premier trimestre. L'histoire de la publicité structurelle est plus profonde que le taux trimestriel.

Plus de 50 % du temps de visionnage de YouTube aux États-Unis se fait désormais sur des écrans de télévision, avec 200 millions d'heures de visionnage quotidien dans le salon américain, selon M. Mohan. La télévision connectée commande des tarifs publicitaires plus élevés que le mobile, et la pénétration de YouTube dans les salons lui donne un pouvoir de tarification que les plates-formes purement mobiles ne peuvent égaler.

Shorts est le deuxième changement structurel. M. Mohan a confirmé que Shorts avait atteint la parité de revenus par heure de visionnage avec les programmes longs de YouTube aux États-Unis et sur plusieurs autres marchés, et qu'elle avait même dépassé cette parité sur certains marchés. Étant donné que les courts métrages étaient auparavant monétisés au rabais, leur croissance rapide a dilué le revenu mixte par heure de visionnage de YouTube. La parité supprime ce frein. Plus de 500 000 créateurs ont marqué leurs vidéos avec des liens vers des produits, transformant Shorts en un canal de conversion des achats en plus de sa contribution à la publicité, selon Mohan.

M. Mohan a également décrit directement l'avantage du tunnel complet de YouTube. Il a cité une campagne de Coach qui a permis d'augmenter de 60 % la notoriété de la marque et de multiplier par 6 le nombre d'achats envisagés, un résultat que ni les réseaux de performance pure ni la télévision linéaire traditionnelle ne peuvent obtenir à eux seuls.

Les modèles "Creator Moat Nobody

L'avantage concurrentiel le plus durable décrit par M. Mohan est d'ordre économique et non technologique.

"Au cours des quatre dernières années, et jusqu'à l'année dernière, nous avons versé plus de 100 milliards de dollars à l'économie des créateurs", a déclaré M. Mohan. 3 millions de créateurs participent à notre programme de partenariat YouTube et monétisent chaque jour". Un créateur qui gagne pleinement sa vie sur YouTube n'a aucune raison rationnelle de reconstituer son audience ailleurs, même si un concurrent lui offre une incitation à court terme pour le paiement de ses droits.

Les créateurs non endémiques, les athlètes, les célébrités et les figures des médias traditionnels migrent désormais vers YouTube plutôt que de s'en éloigner. Dans le même temps, les YouTubers se développent en dehors de la plateforme en utilisant l'audience que YouTube a construite pour eux. M. Mohan a cité la règle de MrBeast "YouTube first" (YouTube d'abord) comme principe de fonctionnement de cette dynamique. La plateforme qui rémunère le mieux les créateurs et distribue le plus largement leur contenu les retient. YouTube fait actuellement les deux.

C'est la différence structurelle avec Netflix, qui paie pour chaque heure de contenu qu'il diffuse. Les coûts de contenu de YouTube sont répartis entre 3 millions de partenaires monétisant qui créent volontairement.

L'IA est déjà présente dans le produit

L'intégration de l'IA dans YouTube est visible dans les mesures actuelles, et non dans les promesses futures.

M. Mohan a cité la fonction Ask, une interface alimentée par Gemini qui permet aux spectateurs d'interagir directement avec le contenu vidéo sous le lecteur : "En avril, 75 millions d'utilisateurs l'utilisaient régulièrement", a-t-il déclaré. Le doublage par IA, les outils de création alimentés par l'IA et Ask Studio, qui permet aux créateurs d'accéder en langage naturel aux données analytiques de la chaîne, sont tous en ligne. Le calendrier ajoute un catalyseur à court terme. Google I/O, la conférence annuelle des développeurs d'Alphabet, se tient les 19 et 20 mai. Google a préannoncé le 12 mai l'ordinateur portable Googlebook avant l'événement, ce qui laisse présager une forte concentration sur Gemini. M. Mohan a indiqué que YouTube travaillait "en étroite collaboration avec DeepMind au quotidien", ce qui signifie que les mises à jour de l'IA au niveau de la plateforme ont tendance à arriver plus rapidement que chez les concurrents.

Découvrez les performances d'Alphabet par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 396,78

- Prix cible (moyen) : ~$616

- Rendement total potentiel : ~55%

- TRI annualisé : ~10% / an

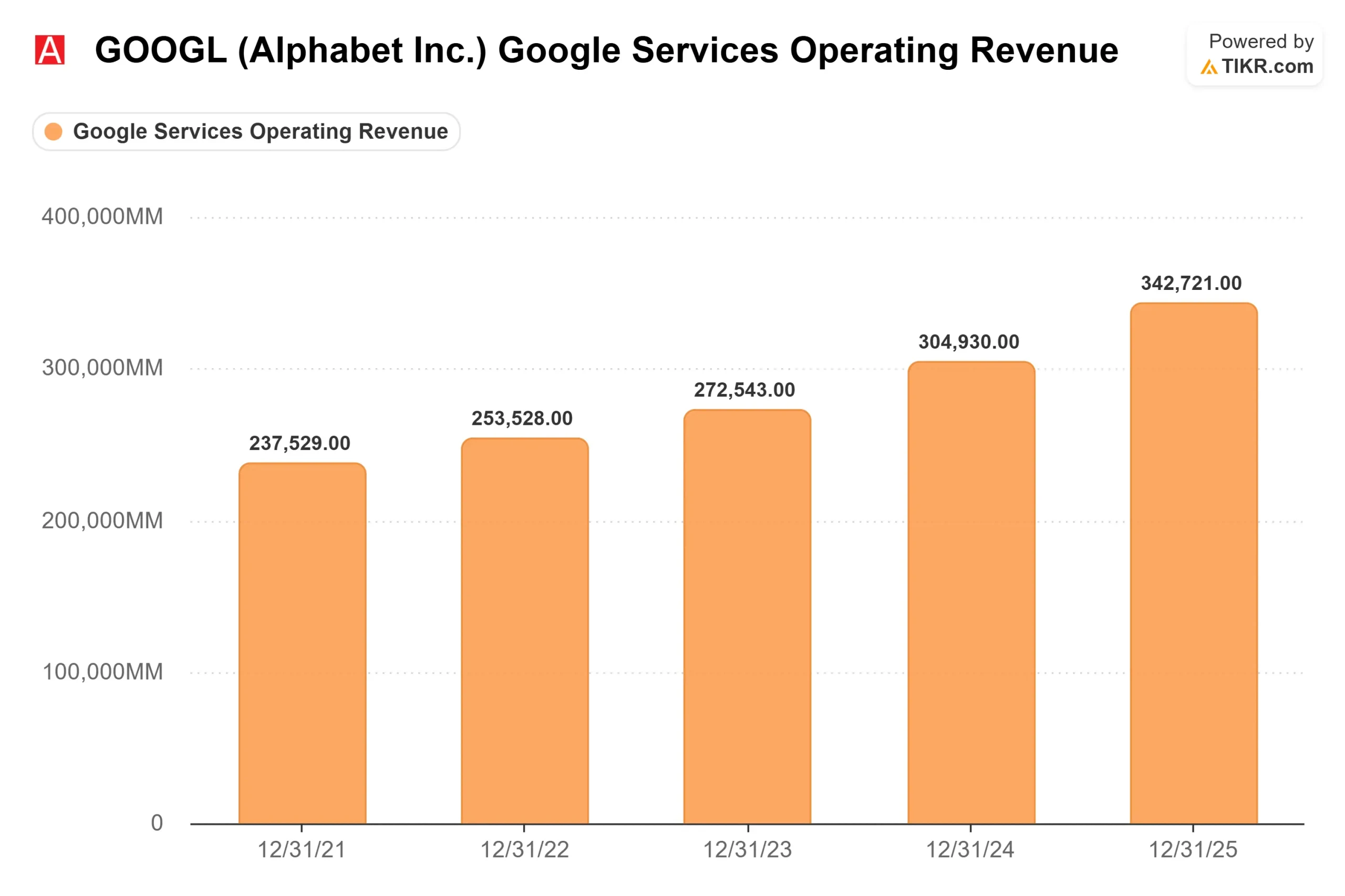

Les deux moteurs de revenus sont Google Cloud, où le carnet de commandes de plus de 460 milliards de dollars déclaré par Alphabet dans son communiqué de presse sur les résultats du premier trimestre 2026 fournit une base de revenus composée, et Google Services, où l'évolution de la composition des abonnements et la parité des Shorts augmentent les revenus par téléspectateur sans augmentation proportionnelle des coûts de contenu. Le moteur de la marge est l'effet de levier opérationnel : Le résultat d'exploitation de Google Cloud est passé de pertes en 2022 à 13,9 milliards de dollars en 2025, selon les données sectorielles de TIKR, et l'on s'attend à une nouvelle expansion à mesure que l'utilisation de l'infrastructure augmentera.

Les analystes sont plus prudents. L'objectif de prix moyen des analystes est de 427,89 $ selon les données Street Targets de TIKR, ce qui implique une hausse d'environ 8 % par rapport aux niveaux actuels. Parmi les analystes suivis par TIKR, 44 considèrent GOOGL comme un Achat et 13 comme une Surperformance, aucun n'ayant émis une Vente.

En ce qui concerne les multiples de valorisation, GOOGL se négocie à 19,77x NTM EV/EBITDA et 31,65x NTM P/E selon TIKR. Parmi les médias et services interactifs figurant sur la page des concurrents de TIKR, Reddit (RDDT) se négocie à 18,18x NTM EV/EBITDA et Pinterest (PINS) à 7,55x NTM EV/EBITDA, tous deux à des fractions de l'échelle et du profil de marge d'Alphabet. La prime est justifiée ; son expansion dépendra de l'exécution.

Le principal risque est d'ordre réglementaire. Les procédures antitrust en cours du DOJ concernant la technologie publicitaire de Google ne sont toujours pas résolues. Une cession forcée d'AdX, le marché de la publicité numérique d'Alphabet, supprimerait des revenus importants de la base du modèle. Le flux de trésorerie disponible se comprime également fortement en 2026 selon les estimations prévisionnelles de TIKR, avant de se redresser à mesure que l'infrastructure arrive à maturité, ce qui constitue un risque temporel et non structurel.

Conclusion

Le scénario haussier sur GOOGL n'a plus besoin d'être défendu après le premier trimestre 2026. Ce que la session MoffettNathanson de Mohan a ajouté, c'est la couche prospective : les abonnements s'échelonnent aux deux extrémités du spectre des prix, les courts métrages atteignent la parité de monétisation avec les longs métrages, et les outils d'IA génèrent déjà 75 millions d'utilisateurs mensuels pour une seule fonctionnalité.

Le prochain point de contrôle sera les résultats du deuxième trimestre 2026, attendus fin juillet. La direction a souligné que les revenus de l'informatique dématérialisée auraient été plus élevés si Alphabet avait pu répondre à la demande. Si la croissance de l'informatique dématérialisée reste supérieure à 50 % au deuxième trimestre, le scénario baissier de la compression des dépenses d'investissement perd sa principale justification. S'il ralentit sensiblement, la question de savoir si les 180 à 190 milliards de dollars d'investissements annuels sont en avance sur la demande devient un enjeu commercial. C'est le taux de croissance du Cloud au deuxième trimestre qu'il faut surveiller.

Faut-il investir dans Alphabet ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Alphabet et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre les actions d Alphabet ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Alphabet sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !