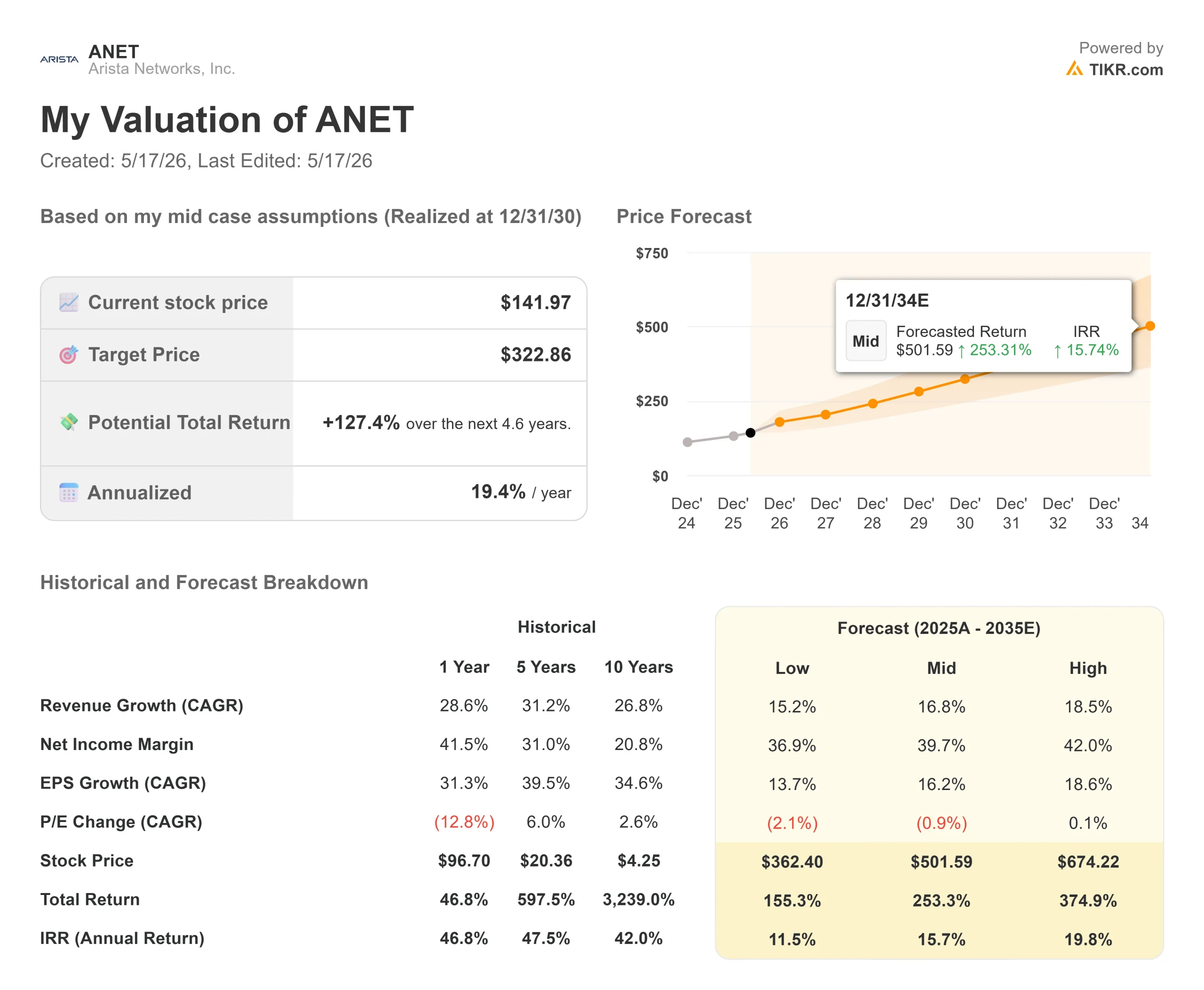

Stats clés pour l'action Arista Networks

- Cours actuel : 141,97

- Prix cible (moyen) : ~$323

- Objectif de la Bourse : ~188

- Rendement total potentiel : ~127%

- TRI annualisé : ~19% / an

- Réaction aux résultats : -13.61% (5/5/26)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Arista Networks (ANET), la société qui construit la dorsale Ethernet derrière la construction de l'infrastructure de l'IA, a donné aux investisseurs l'une des deux semaines les plus étranges de son histoire récente. Le 5 mai, elle a annoncé un chiffre d'affaires de 2,709 milliards de dollars pour le premier trimestre 2026, en hausse de 35,1 % d'une année sur l'autre, a battu les estimations du BPA non GAAP et a relevé ses prévisions pour l'ensemble de l'année à 11,5 milliards de dollars. L'action a chuté de 13,61 % le lendemain.

Puis, le 14 mai, la directrice financière Chantelle Breithaupt a participé à la 21e conférence annuelle de Needham sur la technologie, les médias et les consommateurs et a réfuté calmement tout ce que la vente impliquait. La question que se posent les investisseurs est simple : Le marché s'est-il trompé sur ce point ?

La frustration était compréhensible. Arista avait progressé de plus de 34 % au cours du mois précédant la publication des résultats, suscitant des attentes qu'une publication à peu près conforme aux prévisions pour le deuxième trimestre ne suffirait pas à combler. Les avertissements de la chaîne d'approvisionnement concernant les pénuries de composants jusqu'en 2026 ont ajouté de la pression, tout comme une marge brute non GAAP de 62,4 % inférieure aux niveaux de l'année précédente. Ce que la conférence de Needham a ajouté, c'est un contexte que les chiffres principaux ne montrent pas.

Ce que le marché a intégré et ce qu'il a manqué

Le recadrage le plus important de Needham concernait les revenus différés. Le total des revenus différés d'Arista a atteint 6,2 milliards de dollars au 31 mars 2026, soit une augmentation d'environ 100 % d'une année sur l'autre selon le Q1 2026 10-Q. Il s'agit d'une demande d'IA contractuelle que les clients ont formellement acceptée mais qu'Arista ne peut pas encore comptabiliser en tant que revenu, car les déploiements à grande échelle nécessitent d'abord un espace de rack physique, des installations de GPU et une infrastructure d'alimentation.

Breithaupt l'a explicité à Needham : "La plupart des éléments différés sont des cas d'utilisation et des produits d'IA. En utilisant cette vue combinée, elle a encadré la croissance à 54 % d'une année sur l'autre, la propre caractérisation non GAAP de la direction, pas un chiffre rapporté, mais un chiffre qui parle directement de l'écart entre ce qu'Arista enregistre et ce qu'il peut actuellement expédier.

Cet écart est dû aux engagements d'achat. Les engagements d'Arista sont passés de 6,8 milliards de dollars à la fin du quatrième trimestre à 8,9 milliards de dollars après le premier trimestre, bloquant l'approvisionnement en puces par TSMC avec un délai de 52 semaines. Le vice-président directeur John McCool a été direct : "Nous sommes très à l'aise avec les prévisions concernant la marge et le chiffre d'affaires" Ces 8,9 milliards de dollars ne sont pas des stocks spéculatifs, mais un approvisionnement contractuel garanti par la demande. Il s'agit d'une offre contractuelle garantie par une demande qui existe déjà dans le carnet de commandes.

M. Breithaupt a également abordé directement la question du conservatisme des prévisions. Arista a relevé ses prévisions pour l'année entière à deux reprises au cours des deux derniers trimestres : "Je choisirais celle-là", a-t-elle déclaré lorsque le modérateur a qualifié l'approche de "beat-and-raise". Ces antécédents sont importants lorsqu'il s'agit d'évaluer la marge de manœuvre à la hausse que pourrait avoir le chiffre d'affaires de 11,5 milliards de dollars.

Voir les estimations historiques et prévisionnelles pour l'action Arista Networks (C'est gratuit !) >>>

Trois moteurs de croissance qui n'ont pas atteint leur apogée

La transcription de Needham a clarifié trois moteurs de croissance à venir qui ont été moins médiatisés que les préoccupations liées à la chaîne d'approvisionnement.

Le premier est l'ampleur de la mise en réseau de l'IA. Arista a relevé son objectif de revenus AI pour 2026 de 3,25 milliards de dollars à 3,5 milliards de dollars. Breithaupt a noté qu'il couvre maintenant plus de 100 clients parmi les hyperscalers, les Neoclouds (petits fournisseurs de cloud qui construisent une infrastructure d'IA) et les entreprises, et pas seulement les quatre grands clients de l'IA qui ont défini la thèse à l'origine.

Le deuxième point est la mise à l'échelle transversale. Alors que le scale-out (connexion de clusters GPU au sein d'un seul centre de données via un réseau leaf-spine) est l'activité principale d'Arista aujourd'hui, le vice-président des relations avec les investisseurs Rudolph Araujo a décrit le scale-across comme une opportunité à un stade précoce avec une concurrence limitée. Scale-across connecte des centres de données distribués via la plateforme de routage haut de gamme d'Arista, en partant du principe qu'aucune installation ne dispose d'une puissance ou d'un refroidissement illimités : " Un grand nombre de nos concurrents que nous rencontrerions dans le domaine du scale-out n'ont pas la gamme de produits nécessaire pour être compétitifs dans le domaine du scale-across ", a déclaré Rudolph Araujo. La contribution au chiffre d'affaires ne figure pas dans le guide actuel, mais les décisions de conception prises actuellement par les hyperscalers détermineront qui s'emparera de ce marché.

Le troisième marché est celui des campus. Arista a atteint son objectif de 800 millions de dollars de revenus pour les campus en 2025 et a augmenté son objectif pour 2026 à 1,25 milliard de dollars, ce qui implique une croissance de 55 % sur un marché dont la croissance est inférieure à 10 %. Le cadrage d'Araujo était précis : Arista détient aujourd'hui une part de marché d'environ 3 à 4 % sur les campus et remporte des preuves de concept avant même d'être présent dans les centres de données des campus.

Un développement concurrentiel survenu cette semaine renforce le tableau général de la demande. Cisco a annoncé un chiffre d'affaires record de 15,8 milliards de dollars pour le troisième trimestre de l'exercice 2026, en hausse de 12 % par rapport à l'année précédente, et a doublé son objectif de commande d'infrastructure d'IA pour le porter à 9 milliards de dollars, ce qui a fait grimper les actions de 17 %. Cela importe ici car cela confirme que la demande de réseaux d'IA est en pleine expansion, et non un marché à somme nulle où Arista ne gagne que si Cisco perd.

XPO : Préparer le terrain pour le prochain cycle matériel

Arista a annoncé un accord multi-sources pour XPO, un module optique enfichable à refroidissement liquide de 12,8 Tbps, dont Araujo a confirmé qu'il permettait de réduire l'encombrement de plus de 40 % par rapport à la norme OSFP actuelle. M. McCool a replacé la chose dans son contexte : OSFP a rendu viable la commutation à 800 gigabits. XPO est conçu pour faire de même pour les déploiements de 1,6 térabits et surtout de 3,2 térabits, où l'OSFP atteint ses limites thermiques.

Les implications commerciales sont importantes. Il y a à peine un trimestre, l'industrie s'accordait à dire que l'optique cohérente enfichable (CPO) serait obligatoire à 3,2 T. XPO élimine cette contrainte, en permettant à l'OSFP d'atteindre ses limites thermiques. XPO élimine cette contrainte, en préservant l'option client et en étendant la plateforme Etherlink d'Arista à la prochaine génération de matériel. Les premiers produits sont attendus pour 2027. Le revenu n'est pas dans le modèle actuel, mais les décisions d'architecture prises aujourd'hui détermineront qui gagnera la vague de 3,2T.

Découvrez les performances d'Arista Networks par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 141,97

- Prix cible (moyen) : ~$323

- Rendement total potentiel : ~127%

- TRI annualisé : ~19% / an

Le TIKR mid-case utilise un CAGR des revenus d'environ 17% jusqu'au 31 décembre 2030. Deux facteurs sous-tendent cette hypothèse : Les réseaux de centres d'IA, pour lesquels l'objectif d'Arista de 3,5 milliards de dollars en 2026 est lié à l'offre plutôt qu'à la demande, et l'expansion des campus, pour laquelle l'objectif de 1,25 milliard de dollars en 2026 part d'une base de parts de 3 à 4 %. Le moteur de la marge est l'effet de levier opérationnel, car la part des logiciels et des services dans le chiffre d'affaires augmente, ce qui est cohérent avec la marge de flux de trésorerie disponible LTM d'Arista, qui est d'environ 45 % selon les données de TIKR.

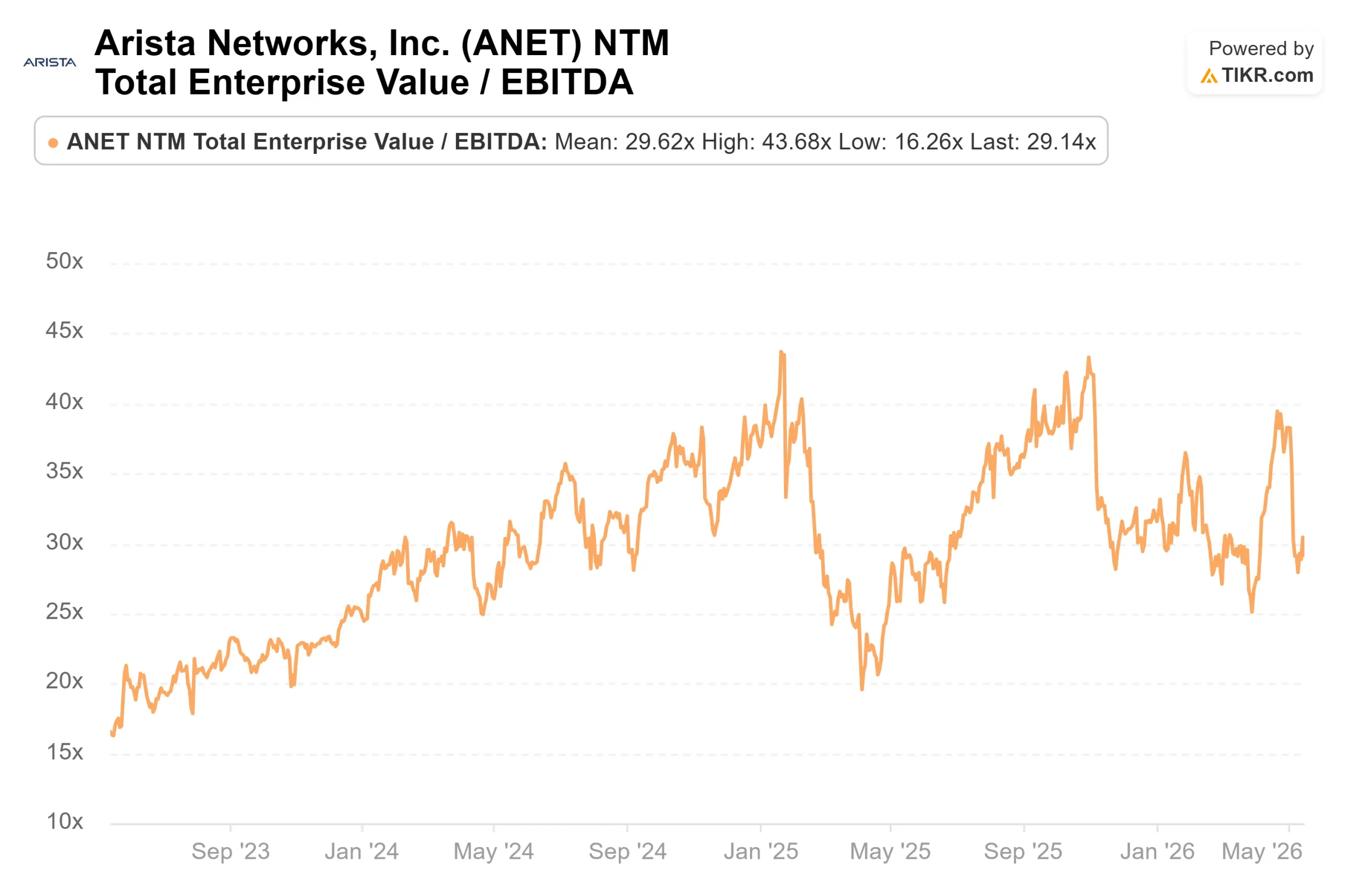

La hausse : avec un rendement annualisé d'environ 19 % pour atteindre environ 323 $ d'ici le 31 décembre 2030, le scénario intermédiaire récompense les investisseurs qui peuvent résister aux perturbations de l'offre à court terme. Le risque : si les 8,9 milliards de dollars d'engagements d'achat ne se convertissent pas en revenus expédiés au taux implicite, ou si les revenus différés s'accumulent sans être comptabilisés, une action à environ 37 fois les bénéfices à terme par TIKR dispose d'une marge de manœuvre limitée en cas d'écart par rapport aux prévisions.

Sur les 31 analystes qui couvrent ANET, 21 lui attribuent la note Acheter, 8 la note Surperformer et 1 la note Conserver. L'objectif moyen de la rue est d'environ 188 $, ce qui implique une hausse d'environ 32 % par rapport aux prix actuels par TIKR. Le TIKR moyen est sensiblement plus élevé car il tient compte des contributions du campus, de l'échelle transversale et de XPO sur un horizon plus long.

Conclusion

L'élément spécifique à surveiller est le revenu différé du deuxième trimestre 2026, rapporté lorsqu'Arista annoncera ses résultats le 3 août 2026. Si le solde passe de 6,2 milliards de dollars à 6,5 milliards de dollars ou plus, cela confirme que les cycles d'acceptation de l'IA augmentent le carnet de commandes plus rapidement que ne le laissent supposer les revenus de la période en cours, et que le guide pour l'année entière a de la marge. Une baisse séquentielle en dessous de 5,8 milliards de dollars serait le signe d'alerte le plus clair à court terme. L'une ou l'autre lecture en dit plus aux investisseurs sur les revenus de 2027 que le chiffre d'affaires du deuxième trimestre lui-même.

Devriez-vous investir dans Arista Networks ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Arista Networks et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Arista Networks ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Arista Networks sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !