Principaux enseignements :

- Diamondback Energy (FANG) a battu les estimations du 1er trimestre 2026 avec un chiffre d'affaires de 4,24 milliards de dollars et a relevé ses prévisions de production pour l'ensemble de l'année.

- La société a augmenté son dividende trimestriel à 1,10 $ par action, reflétant une forte génération de trésorerie à court terme.

- L'action FANG se négocie à près de 200 dollars, en hausse d'environ 33 % depuis le début de l'année et proche de son plus haut de 52 semaines de 215 dollars.

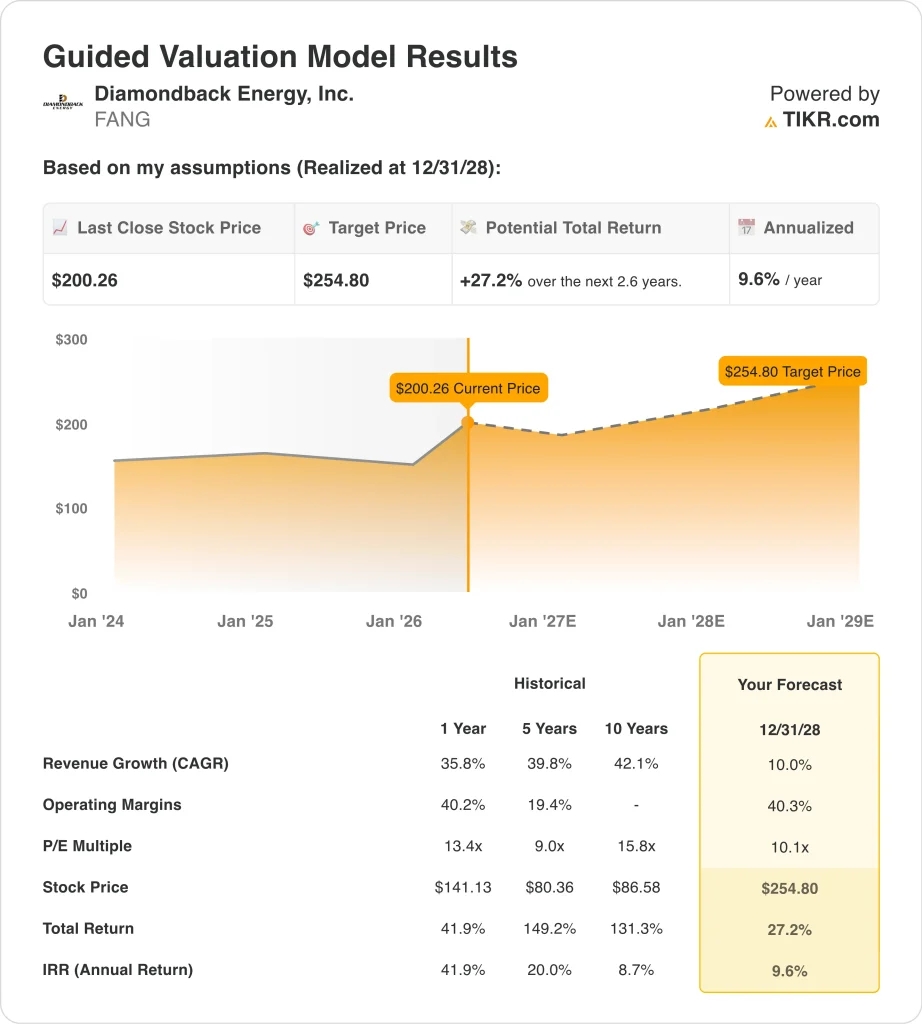

- L'action FANG pourrait passer de 200 dollars à environ 255 dollars par action d'ici décembre 2028.

- Cela implique un rendement total d'environ 27 %, ou environ 10 % annualisé au cours des 2,6 prochaines années.

Que s'est-il passé ?

Diamondback Energy (FANG) a publié des résultats solides pour le premier trimestre 2026, qui ont dépassé les attentes des analystes. Le chiffre d'affaires s'est élevé à 4,24 milliards de dollars, soit une hausse de 4,7 % par rapport à la période de l'année précédente. Le bénéfice net est devenu positif à 25 millions de dollars, se redressant après les pertes de la période de l'année précédente.

La direction a augmenté le dividende trimestriel à 1,10 $ par action, contre 1,05 $ au trimestre précédent. Les actions ont gagné environ 33 % depuis le début de l'année, et le titre s'approche de son plus haut niveau sur 52 semaines, à 215 $. Le consensus des analystes prévoit encore une hausse d'environ 15 % par rapport à l'objectif de prix de 230 $.

Diamondback a navigué dans un environnement de prix du pétrole volatile au cours du premier trimestre. Les tensions géopolitiques liées à l'Iran ont entraîné de fortes fluctuations des prix du pétrole brut tout au long de la période. Les actions du secteur de l'énergie ont largement suivi ces mouvements des prix du pétrole.

Reuters a rapporté que Diamondback "parie sur un écart plus important entre le WTI et le Brent", ce qui signifie que la société s'attend à ce que les prix du pétrole brut américain restent relativement élevés par rapport aux références internationales. Le WTI désigne le West Texas Intermediate, le principal indice de référence du pétrole brut aux États-Unis, tandis que le Brent est l'indice de référence mondial.

La société s'est également efforcée de réduire son endettement, en rachetant pour 777 millions de dollars d'obligations de premier rang en avril 2026. Un accord de blocage portant sur environ 281 millions d'actions a également expiré le 10 mai 2026, ce qui a créé une certaine pression à la vente à court terme.

Cependant, la hausse depuis le début de l'année est restée globalement intacte après l'expiration de l'accord de blocage. La volatilité des prix du pétrole liée aux tensions au Moyen-Orient reste le risque le plus important à court terme pour l'action. Les investisseurs dans le secteur de l'énergie devront surveiller les développements géopolitiques parallèlement aux rapports de production trimestriels de Diamondback.

Diamondback a également pris des mesures de gestion de portefeuille au cours de la période. La société a réalisé une offre secondaire de 11 millions d'actions en mars 2026. Sa filiale, Viper Energy, a cédé des actifs non liés au bassin permien afin que la société se concentre davantage sur ses terrains les plus productifs.

Lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025, la direction a déclaré que la société devrait dépenser davantage sur ses ressources existantes, mais qu'elle restait ouverte à de futures acquisitions. Voici pourquoi l'action Diamondback Energy pourrait offrir de solides rendements en capital jusqu'en 2028, car la croissance de la production permienne et un dividende croissant soutiennent la valeur globale pour les actionnaires.

Ce que dit le modèle pour les actions FANG

Nous avons analysé le potentiel de hausse de l'action Diamondback Energy sur la base de sa trajectoire de production dans le bassin permien, des hypothèses de prix du pétrole et de la discipline constante de la société en matière de rendement du capital.

Sur la base des estimations d'une croissance annuelle des revenus de 10,0 %, de marges d'exploitation de 40,3 % et d'un multiple C/B normalisé de 10,1x, le modèle prévoit que l'action Diamondback Energy pourrait passer de 200 $ à environ 255 $ par action.

Cela représenterait un rendement total de 27,2 %, ou un rendement annualisé de 9,6 % au cours des 2,6 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action FANG :

1. Croissance du chiffre d'affaires : 10

Diamondback a déclaré un chiffre d'affaires de 4,24 milliards de dollars pour le premier trimestre 2026, en hausse de 4,7 % d'une année sur l'autre. La direction a relevé ses prévisions de production après le trimestre, visant environ 510 000 bpj pour 2026. Le volume de production est le principal moteur de revenus pour les sociétés pétrolières en amont telles que Diamondback.

Les analystes prévoient un taux de croissance annuel composé (TCAC) des revenus sur deux ans d'environ 6,2 %. La volatilité des prix du pétrole et les risques d'approvisionnement liés à l'Iran créent une grande incertitude quant aux niveaux de revenus à court terme. Les recettes sont étroitement liées aux prix du pétrole brut WTI, qui ont fluctué de manière significative au cours des premiers mois de 2026.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance annuelle des revenus de 10,0 %. Ce chiffre est légèrement supérieur au consensus à court terme, reflétant le potentiel de hausse des prix du pétrole et de croissance continue de la production pour augmenter les revenus. Il suppose que les conditions du marché du pétrole brut sont stables ou s'améliorent jusqu'en 2028.

2. Marges d'exploitation : 40.3%

Diamondback bénéficie de marges d'exploitation structurellement élevées en raison de ses terrains à faible coût dans le bassin permien. Les marges d'exploitation des douze derniers mois étaient d'environ 40 %, et le modèle utilise 40,3 % comme hypothèse à terme. L'efficacité des opérations permet une production rentable dans une large gamme de prix du pétrole.

La direction s'est concentrée sur la réduction des coûts et l'amélioration de l'efficacité dans l'ensemble de ses actifs. La cession par Viper Energy d'actifs non-Permian a permis de concentrer davantage le portefeuille autour des champs les plus rentables. Ces améliorations structurelles permettent de maintenir des marges élevées tout au long des cycles de prix des matières premières.

Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation de 40,3 %. Cela reflète les antécédents de Diamondback en matière de gestion disciplinée des coûts dans le bassin permien. Le maintien de ces marges tout au long des cycles des prix du pétrole est un avantage concurrentiel clé pour la société.

3. Multiple P/E de sortie : 10,1x

Diamondback se négocie à un ratio cours/bénéfice sur douze mois d'environ 10x. Il s'agit d'un multiple faible par rapport à l'ensemble du marché, mais qui est typique des grands producteurs américains de pétrole et de gaz. Les sociétés du secteur de l'énergie se négocient généralement à des multiples inférieurs en raison de la nature cyclique de leurs bénéfices, qui dépendent des produits de base.

Le dividende trimestriel de 1,10 dollar versé par la société constitue un rendement supplémentaire pour l'actionnaire, au-delà de l'appréciation du cours. La croissance des dividendes, les rachats d'actions et la réduction de la dette sont autant d'outils utilisés par la direction pour créer de la valeur, même si le multiple de l'action reste bas. Un rendement du dividende de 2,2 % ajoute de manière significative au potentiel de rendement total sur un horizon de plusieurs années.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un multiple de sortie de 10,1x. Ce chiffre est à peu près conforme aux niveaux actuels et reflète l'expansion limitée des multiples attendue pour les producteurs d'énergie. Les rendements totaux sont donc principalement liés à la croissance des bénéfices et aux dividendes plutôt qu'à une revalorisation des valorisations.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

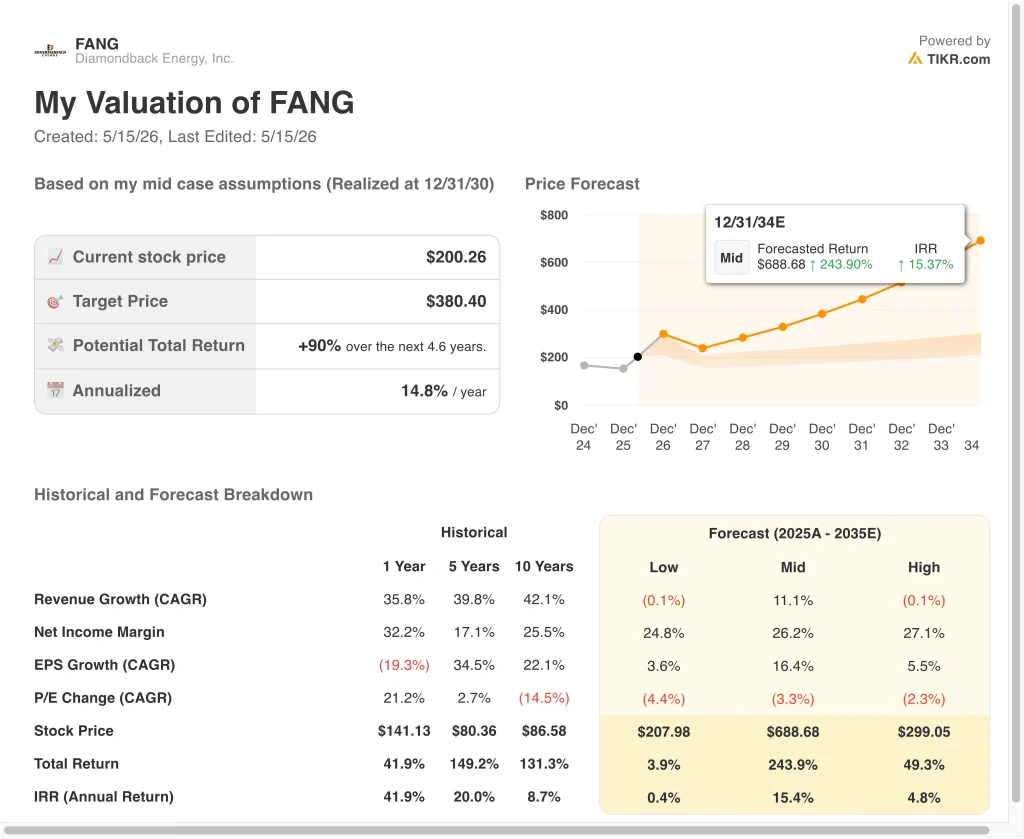

Différents scénarios pour les actions FANG jusqu'en 2030 montrent des résultats variés en fonction des niveaux de prix du pétrole, de la croissance de la production du bassin permien et de l'exécution du rendement du capital (il s'agit d'estimations et non de rendements garantis) :

- Scénario bas : Les revenus se contractent en raison de la baisse des prix du pétrole et les marges restent comprimées → 0,4 % de rendement annuel

- Cas moyen : La production augmente régulièrement à un rythme d'environ 11 % par an et les prix du pétrole restent favorables → 15,4 % de rendement annuel

- Hypothèse haute : Les revenus se contractent légèrement, mais l'amélioration des marges compense partiellement le vent contraire → 4,8 % de rendement annuel

À l'avenir, l'action Diamondback Energy évoluera probablement étroitement avec les prix du pétrole et sa trajectoire de croissance de la production. L'hypothèse moyenne du modèle suppose que les revenus augmentent d'environ 11 % par an, ce qui est le facteur essentiel d'un rendement total significatif. Les investisseurs devraient suivre de près les prix du pétrole brut WTI et les prévisions de production trimestrielles de Diamondback jusqu'en 2028.

Voir ce que les analystes pensent de l'action FANG en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Diamondback Energy ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Cliquez sur FANG et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre FANGainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez lesactions sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !