Chiffres clés de l'action Carvana

- Fourchette de 52 semaines : 54 $ à 97

- Prix actuel : 70

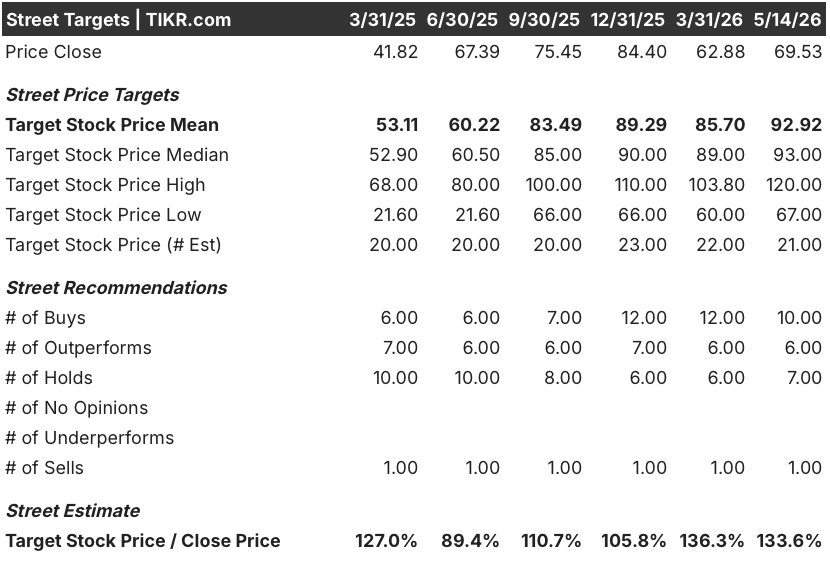

- Objectif moyen de la Bourse : 93

- Objectif supérieur de la rue : 120

- Consensus des analystes : 10 Achat / 6 Surperformance / 7 Maintien / 0 Sous-performance / 1 Vente

- Objectif du modèle TIKR (Déc. 2030): 128

Que s'est-il passé ?

Carvana(CVNA) est le plus grand détaillant en ligne de voitures d'occasion aux États-Unis, vendant des véhicules entièrement par le biais de sa plateforme numérique et d'un réseau d'inspection, de reconditionnement et d'infrastructure logistique construit pour déplacer les voitures à une échelle qu'aucun concessionnaire traditionnel ne peut égaler.

Le premier trimestre 2026 de l'entreprise a été, à presque tous les égards, un record.

Les ventes au détail ont atteint 187 393 unités, soit une augmentation de 40 % d'une année sur l'autre et le sixième trimestre consécutif de croissance d'au moins 40 %.

Le chiffre d'affaires s'est élevé à 6,43 milliards de dollars, soit une hausse de 52 % par rapport aux 4,2 milliards de dollars enregistrés au cours de la même période de l'année précédente, dépassant de plus de 350 millions de dollars le consensus des analystes qui tablait sur 6,08 milliards de dollars.

L'EBITDA ajusté a atteint 672 millions de dollars, un record et un résultat supérieur au consensus de 649 millions de dollars, avec une marge d'EBITDA ajusté de 10,4 %.

"Le premier trimestre a été un autre trimestre exceptionnel pour Carvana", a déclaré le PDG Ernie Garcia lors de l'appel de résultats du T1 2026, notant que la société a établi des records pour les unités de vente au détail, le résultat d'exploitation GAAP et l'EBITDA ajusté simultanément pour le neuvième trimestre consécutif.

Ce résultat intervient après un quatrième trimestre 2025 difficile, au cours duquel des coûts de remise en état des véhicules plus élevés que prévu ont réduit le bénéfice brut par unité et fait chuter l'action Carvana en février 2026.

Les opérations de reconditionnement ont été à l'origine de l'échec du quatrième trimestre, en particulier l'inefficacité de la main-d'œuvre dans plusieurs installations au cours d'une période d'expansion rapide de la capacité.

L'équipe de reconditionnement a réagi en créant de nouveaux outils destinés aux managers dans le logiciel propriétaire CARLI de Carvana, permettant de prendre des décisions plus rapides en matière de personnel en temps réel, d'optimiser le flux dans les chaînes de peinture et de suivre la productivité pour détecter les écarts de performance avant qu'ils ne s'aggravent.

M. Garcia a confirmé lors de la conférence téléphonique sur les résultats que d'ici avril 2026, l'efficacité de la main-d'œuvre dans l'ensemble du réseau s'était rétablie à un niveau proche du meilleur niveau jamais atteint par l'entreprise.

Carvana étend également son empreinte physique grâce à l'intégration d'ADESA, en ajoutant des capacités d'inspection et de reconditionnement sur les sites de vente aux enchères en gros de Chicago et de Syracuse, le site de Chicago devant créer environ 100 emplois au fil du temps et celui de Syracuse environ 200.

L'objectif à long terme de l'entreprise reste de 3 millions d'unités de vente au détail par an avec des marges d'EBITDA ajustées de 13,5 %, un objectif que la direction s'est fixé pour 2030 à 2035.

Au rythme actuel et avec 20 % de sa capacité immobilière encore inutilisée, le chemin vers les 3 millions d'unités est autant un défi d'exécution qu'un défi de capital.

Le point de vue de Wall Street sur l'action CVNA

Le résultat positif du premier trimestre a permis de recadrer l'histoire du reconditionnement de février de manière claire : le raté du quatrième trimestre était opérationnel et non structurel, et la réponse de l'équipe de reconditionnement l'a prouvé.

L'EBITDA ajusté de CVNA a atteint 672 millions de dollars au premier trimestre 2026, contre 488 millions de dollars un an plus tôt, et le consensus prévoit désormais environ 760 millions de dollars pour le deuxième trimestre, alors que la société s'oriente vers des records historiques séquentiels en termes d'unités et d'EBITDA.

La couverture s'établit à 10 Achat / 6 Surperformance / 7 Maintien / 0 Sous-performance / 1 Vente, avec un objectif de cours moyen de 92,92 $, ce qui implique une hausse d'environ 34 % par rapport au cours actuel de 70 $ ; BTIG a relevé son objectif à 485 $ avant fractionnement (environ 97 $ après fractionnement), citant la croissance des unités, la hausse des marges et la discipline des stocks, tandis que J.P. Morgan est passé à 465 $ avant fractionnement, notant que le trimestre a été satisfaisant tant sur le plan de la qualité que de la quantité.

L'écart entre l'objectif plancher de 67 $ et le sommet de 120 $ est suffisamment important : l'hypothèse baissière s'ancre sur la pression continue exercée sur la marge brute par unité par le rétrécissement des écarts entre la vente en gros et la vente au détail et l'augmentation des coûts de reconditionnement, tandis que l'hypothèse haussière évalue l'avantage de l'effet de levier d'exploitation complet d'une croissance de 40 % par unité qui se répercute sur une base de coûts largement fixes.

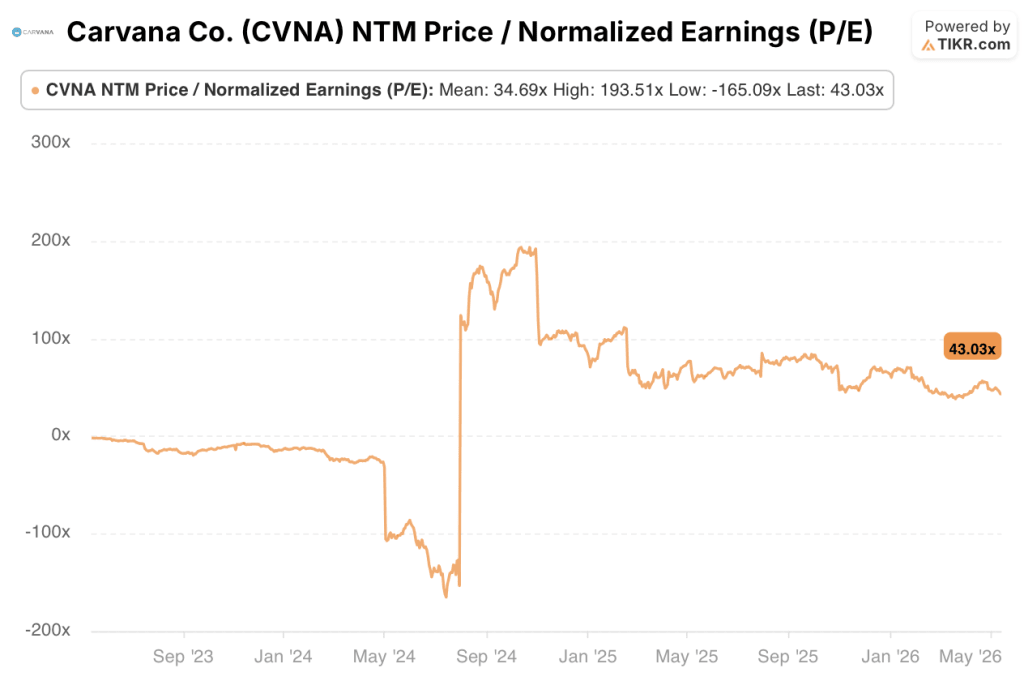

Se négociant à 43 fois les bénéfices des douze prochains mois contre une moyenne historique sur cinq ans d'environ 35 fois, l'action Carvana semble assez bien valorisée sur la base du ratio cours/bénéfice, bien que le consensus prévoyant une croissance de l'EBITDA d'environ 27 % au deuxième trimestre et d'environ 28 % au troisième trimestre rende cette prime de plus en plus défendable au fur et à mesure que l'effet de levier opérationnel s'accroît.

Le principal risque est un retour à l'efficacité du reconditionnement : si la reprise d'avril des heures de travail par unité ne se maintient pas alors que la société accélère l'intégration d'ADESA, la compression des GPU de détail au T2 pourrait dépasser le vent de 100 à 200 $ lié aux tarifs sur lequel la société s'est déjà appuyée.

Les résultats du T2 2026, attendus fin juillet, confirmeront si les records séquentiels d'unités et d'EBITDA se sont matérialisés comme prévu, avec un EBITDA ajusté supérieur à 672 millions de dollars comme chiffre à surveiller.

Résultats financiers de Carvana

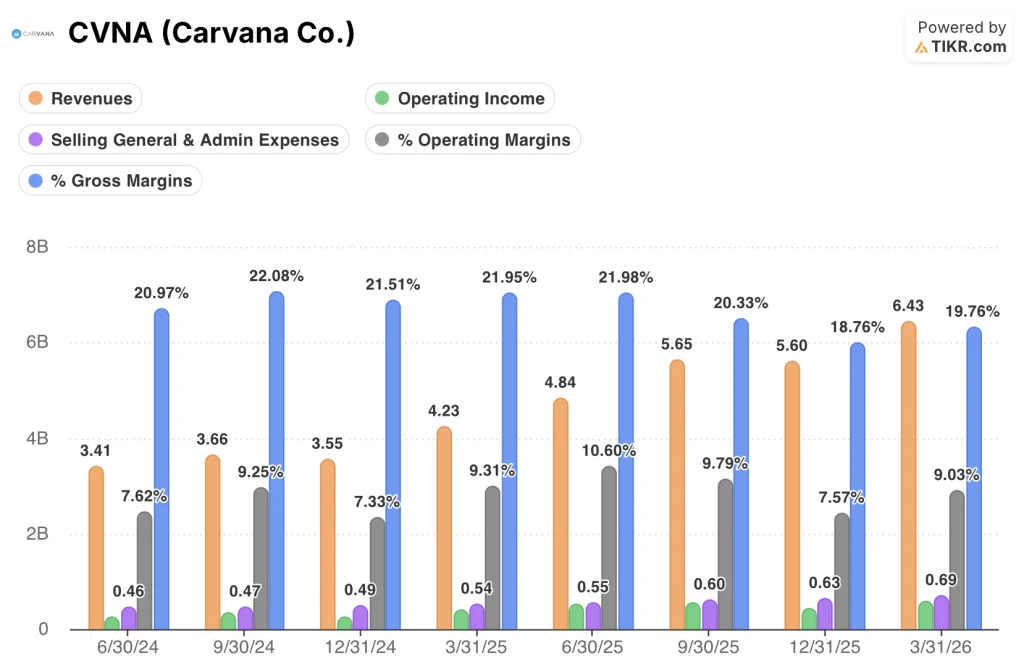

Les revenus de Carvana ont bondi à 6,43 milliards de dollars au T1 2026, soit une augmentation de 52% par rapport à 4,23 milliards de dollars un an plus tôt, marquant une accélération par rapport aux taux de croissance de 41,9% et 54,5% affichés au cours des deux trimestres précédents.

Le bénéfice d'exploitation a atteint 581 millions de dollars au premier trimestre, contre 390 millions de dollars au premier trimestre 2025, les marges d'exploitation ayant augmenté à 9,0% contre 9,3% il y a un an, malgré l'augmentation significative des revenus.

La trajectoire de la marge brute est plus nuancée : les marges brutes se sont comprimées de 22,0% au T1 2025 à 19,8% au T1 2026, principalement en raison de la hausse des coûts de reconditionnement et de la baisse des frais d'expédition, Carvana ayant répercuté les économies de logistique directement sur les clients.

Les frais de vente et d'administration ont augmenté pour atteindre 690 millions de dollars au T1 2026, contre 540 millions de dollars un an plus tôt, mais ont diminué de manière significative sur une base unitaire, car la croissance unitaire de 40% a entraîné un effet de levier opérationnel sur la base de coûts fixes, les frais généraux devant rester proches des niveaux du T1 pour le reste de l'année.

Que dit le modèle d'évaluation ?

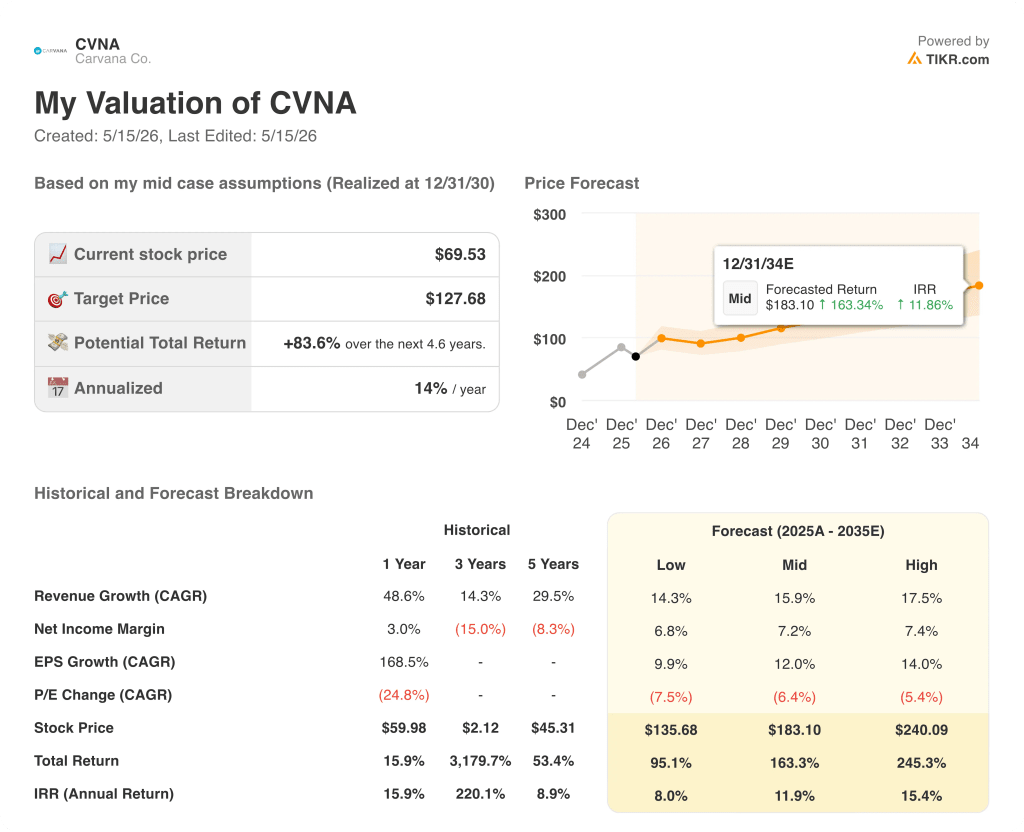

Le modèle d'évaluation intermédiaire de TIKR évalue Carvana à environ 128 $ par action d'ici décembre 2030, avec un taux de croissance annuel moyen des revenus d'environ 16 % et une marge de revenu net de 7,2 %, des hypothèses qui correspondent étroitement au cadre de gestion de la direction, qui prévoit une croissance de 3 millions d'unités et une marge d'Ebitda de 13,5 %.

À 70 $ aujourd'hui contre un objectif de modèle moyen d'environ 128 $, l'écart semble convaincant sur le papier, mais le P/E NTM de 43x contre une moyenne historique de 5 ans d'environ 35x indique que le marché évalue déjà une exécution significative : L'action Carvana est évaluée à sa juste valeur aux niveaux actuels, la hausse à 128 $ n'étant possible que si la croissance des unités se maintient à 40 % et que l'expansion des marges vers un EBITDA ajusté de 13,5 % se matérialise comme prévu.

Le cas d'investissement repose sur une seule question : Carvana peut-elle maintenir une croissance de 40 % en améliorant réellement l'efficacité du reconditionnement, et pas seulement en se remettant d'un dérapage au cours du premier trimestre ?

Ce qui doit bien se passer

- La croissance des unités de vente au détail se maintient à 40 % ou plus jusqu'au deuxième trimestre 2026, produisant des records séquentiels d'EBITDA comme prévu, avec un EBITDA ajusté supérieur à 672 millions de dollars confirmant que la reprise de la reconversion était structurelle.

- Les outils de gestion CARLI déployés dans les installations entraînent un effondrement mesurable de l'écart de performance entre les centres de reconditionnement du quartile supérieur et ceux du quartile inférieur, qui, selon la direction, s'élevait à environ 200 $ par unité au 1er trimestre.

- Les intégrations d'ADESA Chicago et Syracuse augmentent la capacité de production sur la base d'un CapEx léger alors que la société se dirige vers l'achèvement des installations ADESA existantes, étendant la piste à 3 millions d'unités sans dépenses nouvelles.

- La part des VE d'occasion continue d'augmenter en pourcentage des unités vendues au détail, ce qui permet d'élargir le stock et d'augmenter les taux de financement au fur et à mesure que Carvana développe une infrastructure de surveillance et de recharge spécifique aux VE.

Ce qui pourrait mal se passer

- Le rétrécissement des écarts entre la vente en gros et la vente au détail entraîne une compression de 100 à 200 $ des prix de détail au T2, en plus des vents contraires liés aux tarifs déjà prévus, ce qui fait passer l'EBITDA ajusté sous le seuil record séquentiel et relance le débat sur l'efficacité structurelle.

- Les augmentations des coûts du carburant et du diesel se répercutent sur les dépenses logistiques au 2ème trimestre avec une magnitude supérieure à la caractérisation actuelle de la direction "pas particulièrement importante", ajoutant un autre vent contraire à un trimestre économique par unité déjà compressé.

- L'intérêt à court terme, toujours élevé à environ 10,7 % du flottant en février 2026, crée un risque asymétrique de baisse si un seul point de données au T2 déçoit, étant donné la rapidité avec laquelle l'action Carvana s'est déplacée après l'échec des bénéfices de février.

Devriez-vous investir dans Carvana Co.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Carvana Co., vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Carvana Co. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CVNA sur TIKR →