Statistiques clés pour l'action Altria

- Fourchette de 52 semaines : 55 $ à 75

- Prix actuel : 72

- Objectif moyen de la Bourse : 69

- Objectif supérieur de la rue : 82

- Consensus des analystes: 4 Achat / 0 Surperformance / 7 Maintien / 1 Sous-performance / 1 Vente

- Objectif du modèle TIKR (Déc. 2030): 85

Que s'est-il passé ?

Altria Group(MO) est la société mère de Philip Morris USA, le fabricant des cigarettes Marlboro, et contrôle l'un des moteurs de génération de liquidités les plus durables dans l'univers des biens de consommation de base.

Le 30 avril, la société a enregistré des résultats supérieurs à ceux du premier trimestre, ce qui a fait grimper les actions de 8,3 % en intraday, atteignant leur plus haut niveau depuis décembre 2017.

Le chiffre d'affaires s'est élevé à 5,43 milliards de dollars, supérieur aux 4,58 milliards de dollars attendus par les analystes.

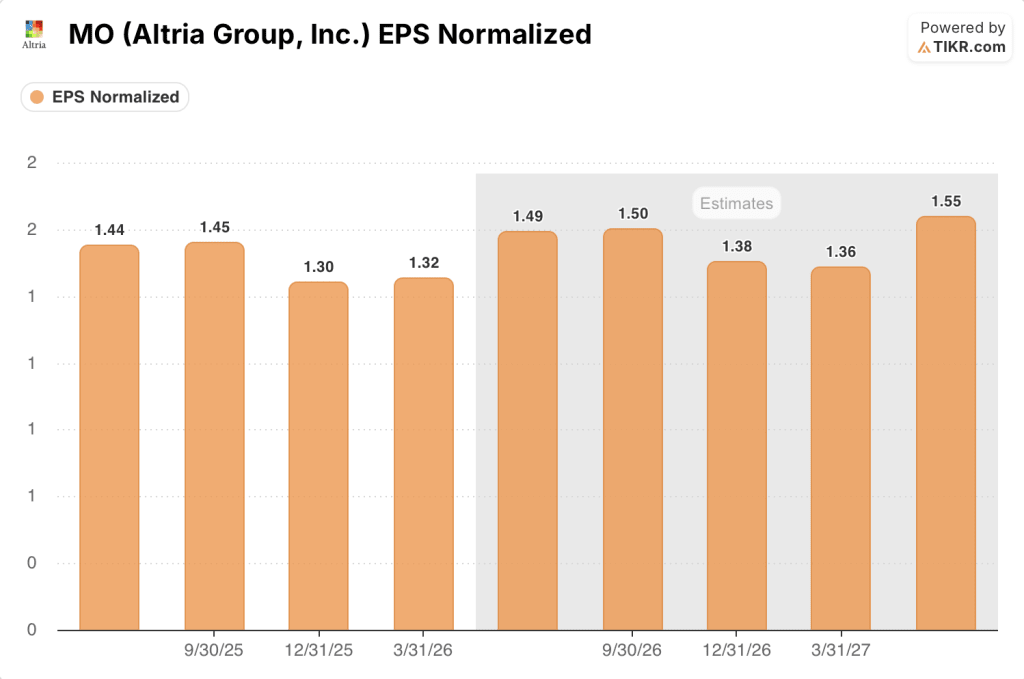

Le BPA ajusté de 1,32 $ a battu le consensus de 1,25 $ et a représenté une croissance de 7,3% par rapport au même trimestre de l'année précédente.

Cette progression n'est pas due aux coûts. Il s'agit d'une combinaison de volume et de prix que le marché n'attendait plus de la part d'un fabricant de tabac.

Le PDG Billy Gifford, lors de son dernier appel à résultats (T1 2026) avant de quitter ses fonctions à la mi-mai, s'est félicité d'une "exécution disciplinée" sur le segment des produits à fumer et a souligné un changement clair dans le paysage concurrentiel : les produits de vapotage aromatisés illicites, qui ont pris des parts aux cigarettes pendant des années, semblent atteindre un plafond de saturation.

"Nous avons commencé à voir des signes de modération dans la seconde moitié de 2025", a déclaré M. Gifford lors de la conférence téléphonique du 30 avril, ajoutant que les "premières indications" suggèrent que la trajectoire de croissance antérieure de la catégorie "pourrait être en train d'évoluer".

Cette modération a ramené certains consommateurs vers les cigarettes, ralentissant la baisse du volume de cigarettes d'Altria à 2,4 % et aidant Marlboro à augmenter sa part du segment premium à 59,5 %, soit une hausse de 0,2 point de part par rapport au trimestre précédent.

Le segment discount a connu une histoire parallèle : Basic, la marque la moins chère d'Altria, a gagné 2,4 points de part en glissement annuel, car les fumeurs sensibles au prix ont baissé leur consommation en raison des prix élevés de l'essence liés au conflit iranien, et PM USA a capté ce mouvement plutôt que de le céder à ses concurrents.

Au-delà des cigarettes, la pochette de nicotine d'Altria, autorisée par la FDA, on ! PLUS, autorisé par la FDA, a commencé à être expédié à l'échelle nationale en mars, atteignant environ 100 000 magasins et couvrant 85 % du volume de la catégorie des sachets de nicotine, on ! et on ! PLUS détiennent ensemble 7,8 % de la part totale des ventes au détail de tabac oral.

La société a réaffirmé ses prévisions de BPA ajusté pour l'année entière de 5,56 à 5,72 dollars, ce qui implique une croissance d'environ 4 % au point médian à partir d'une base de 5,42 dollars en 2025, et s'attend maintenant à ce que cette croissance soit plus équilibrée entre le premier et le second semestre de l'année qu'elle ne l'avait initialement prévu en février.

Le point de vue de Wall Street sur l'action MO

Le résultat positif du premier trimestre est intervenu à un moment où le marché avait considéré Altria comme une vache à lait en déclin lent avec un potentiel de croissance minime, et le bond de plus de 7 % en ouverture a signalé une réévaluation rapide de cette hypothèse.

Le BPA normalisé pour le 1er trimestre s'est établi à 1,32 $, en hausse de 7,3 % d'une année sur l'autre, contre une estimation de la Bourse de 1,25 $. Le consensus prévoit maintenant 1,49 $ pour le T2 et 1,50 $ pour le T3, ce qui implique un taux d'exécution NTM d'environ 5,80 $ pour l'ensemble de l'année sur la base d'une croissance continue à un chiffre.

Avec 11 analystes couvrant le titre, Wall Street se situe à 4 Achat / 0 Surperformance / 7 Maintien / 1 Sous-performance / 1 Vente, avec un objectif de prix moyen de 69,36 $, ce qui implique une baisse modeste par rapport au prix actuel de 72 $. L'objectif médian de 71,00 $ se situe également juste en dessous du prix actuel, ce qui laisse le titre dans un territoire où des améliorations supplémentaires pourraient avoir un impact significatif.

L'écart entre l'objectif inférieur de 50 $ (Jefferies, sous-performance) et l'objectif supérieur de 82 $ (Panmure Liberum, achat) reflète un véritable désaccord stratégique : les haussiers voient on ! PLUS et le cycle d'application de la loi sur l'e-vapeur comme une transition crédible vers l'interdiction de fumer, tandis que les baissiers doutent que les gains de parts de marché des sachets de nicotine puissent compenser les baisses de volume des cigarettes suffisamment rapidement pour être importants.

Le signal à surveiller est la position de la FDA sur les autorisations des sachets de nicotine. Le produit d'Altria, on ! PLUS a été le premier produit approuvé dans le cadre du projet pilote accéléré de l'agence, et la direction a soumis des demandes pour 6 arômes supplémentaires sur 3 taux de nicotine, Gifford affirmant que la science est "convaincante" et devrait passer le délai statutaire de 180 jours.

Des baisses soutenues du volume de cigarettes plus fortes que le taux ajusté actuel de 4% restent la menace la plus claire pour le modèle, en particulier si la pression à la baisse des échanges due à la répercussion des coûts énergétiques du conflit iranien persiste au second semestre.

La communication sur les résultats du deuxième trimestre, attendue fin juillet, révélera si la modération inter-catégories due au vapotage illicite se maintient ou s'inverse. Le chiffre spécifique à surveiller est le taux de déclin du volume des cigarettes domestiques par rapport au chiffre ajusté de 4 % du premier trimestre.

Que dit le modèle d'évaluation ?

Le modèle de TIKR place le prix cible moyen de MO à 85 $, soutenu par une hypothèse de marge de revenu net de 47,7 % sur la période de prévision et un taux de croissance du BPA d'environ 2 % jusqu'en 2030.

Sur la base d'un cours actuel de 72 $, cela implique un rendement total d'environ 17 % avant dividendes, ou un TRI annualisé d'environ 3,4 % si l'on exclut le rendement des dividendes.

A 12,63x les bénéfices NTM contre une moyenne sur 3 ans de 9,92x, et avec une croissance du BPA prévue entre 2,5% et 5,5% pour 2026, l'action MO est légèrement surévaluée par rapport au rythme auquel les bénéfices sous-jacents peuvent croître dans le prix actuel.

Le cas d'investissement dépend entièrement de la stabilisation de la baisse du volume des produits fumables près des niveaux actuels ou de sa ré-accélération à mesure que la pression macroéconomique sur les consommateurs à faible revenu s'intensifie.

L'opportunité / Le risque

Le cas le plus favorable : la baisse des volumes s'atténue structurellement.

- Les volumes de cigarettes domestiques n'ont baissé que de 2,4 % en données brutes et de 4 % en données corrigées au premier trimestre, ce qui représente le quatrième trimestre consécutif d'amélioration séquentielle d'une année sur l'autre.

- La part de marché de l'e-vapeur jetable illicite semble plafonner, Altria estimant que le nombre de vapoteurs adultes est à peu près stable d'une année sur l'autre, à environ 20,5 millions.

- L'expansion nationale de On ! PLUS a atteint 100 000 magasins au moment de son lancement, et un positionnement de premier ordre a été obtenu dans des points de vente couvrant environ 90 % du volume d'Helix.

- Cowboy Cut, une variante de Marlboro à prix compétitif ciblant les fumeurs haut de gamme sensibles au prix, étend sa distribution au deuxième trimestre, fournissant un outil pour défendre la part de 59,5 % de Marlboro dans le segment haut de gamme.

- Les prévisions de BPA pour l'ensemble de l'année, de 5,56 à 5,72 dollars, ont été réaffirmées après un trimestre bien supérieur aux attentes, la direction s'attendant désormais à une croissance plus équilibrée entre les deux semestres.

Scénario baissier : les pressions macroéconomiques et concurrentielles l'emportent sur les signaux positifs.

- La part des ventes au détail de Marlboro a baissé de 1,4 point d'une année sur l'autre, les consommateurs ayant opté pour des réductions, une tendance qui pourrait s'accélérer si les prix du gaz liés au conflit iranien restent élevés jusqu'au deuxième semestre 2026.

- L'incertitude de la FDA concernant les autorisations de sachets de nicotine est réelle : alors que on ! PLUS a passé le cap du projet pilote, les demandes de marques concurrentes de PMI et BAT sont au point mort, et l'environnement réglementaire pour d'autres arômes de on ! PLUS n'est pas garanti.

- L'objectif de prix de 50 $ de Jefferies reflète un scénario dans lequel la croissance du BPA s'arrête et le multiple C/B se contracte à nouveau vers 10x, ce qui est exactement la position de l'action il y a trois mois.

- Le retour de NJOY sur le marché de l'e-vapeur reste soumis à des contraintes de propriété intellectuelle, et la direction n'a pas signalé d'urgence pour accélérer ce calendrier alors que 70% du volume de l'e-vapeur reste illicite.

Devriez-vous investir dans Altria Group, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Altria Group, Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Altria Group, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action MO sur TIKR gratuitement →