Chiffres clés de l'action AT&T

- Cours actuel : 24,03

- Prix cible (moyen) : ~$41

- Objectif de la Bourse : ~30

- Rendement total potentiel : ~69%

- TRI annualisé : ~12% / an

- Réaction aux bénéfices : +2.42% (4/22/26)

- Réduction maximale : -22.35% (1/27/26)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

AT&T Inc. (T) vient de vivre la semaine la plus riche en nouvelles stratégiques qu'elle ait connue depuis des années. La FCC a approuvé l'acquisition du spectre d'EchoStar pour 23 milliards de dollars. AT&T, T-Mobile et Verizon ont annoncé la création d'une entreprise commune visant à éliminer les zones mortes de la téléphonie mobile. Et lors de l'assemblée annuelle des actionnaires du 15 mai, le PDG John Stankey a réaffirmé le projet de l'entreprise de reverser plus de 45 milliards de dollars aux actionnaires entre 2026 et 2028. L'action a chuté de 4,5 % au cours de la semaine et a clôturé vendredi à 24,03 dollars.

Cette réaction est la question centrale. Soit les investisseurs regardent au-delà des gros titres et évaluent les risques que la stratégie dissimule, soit le repli crée une fenêtre sur un titre que le modèle TIKR évalue à environ 41 dollars, soit environ 69 % de plus que les niveaux actuels.

Lors de la réunion annuelle, M. Stankey a présenté les arguments en faveur de la hausse : "Après des années d'investissement dans la meilleure connectivité de sa catégorie, nous disposons désormais d'un avantage structurel que les autres ne pourront pas rattraper" Ce dont les investisseurs débattent en réalité, c'est de savoir si l'intensité capitalistique requise pour construire cet avantage consomme les rendements mêmes qu'il est censé générer. C'est cette tension qui a fait chuter l'action, alors même que les titres stratégiques pointaient dans la direction opposée.

La semaine qui aurait dû faire grimper l'action

Le 12 mai, la FCC a approuvé l'acquisition d'EchoStar par AT&T. AT&T acquiert environ 50 mégahertz de spectre national pour 23 milliards de dollars : 30 MHz de capacité en bande moyenne 3,45 GHz et 20 MHz de spectre en bande basse 600 MHz. La FCC a noté qu'AT&T avait déjà déployé le spectre de 3,45 GHz sur 23 000 sites dans le cadre d'une autorisation temporaire spéciale, ce qui a permis d'augmenter les vitesses de téléchargement de 80 % dans tout le pays avant la conclusion officielle de l'accord.

Le lendemain, les trois plus grands opérateurs américains ont annoncé la création d'une entreprise commune utilisant la technologie de transmission directe par satellite pour combler les lacunes de la couverture dans les zones rurales et mal desservies. M. Stankey avait signalé cette orientation lors de la réunion annuelle de la veille, décrivant l'initiative comme un moyen de "favoriser un solide écosystème de vente en gros de satellites qui intègre de manière transparente ces capacités à un prix attractif dans les services que nous offrons déjà".

Pourtant, le 15 mai, l'action a chuté plus fortement que l'ensemble du marché. AT&T a perdu 2,52 % à 24,03 $, tandis que le S&P 500 a reculé de 1,24 % et Verizon de 1,47 %.

Voir les estimations historiques et prévisionnelles pour l'action AT&T (C'est gratuit !) >>>

Ce qui motive réellement le repli

L'effondrement n'est pas lié à l'accord sur le spectre ou à la coentreprise. Il s'agit du bilan et de la trajectoire des flux de trésorerie disponibles qui financent les deux.

Stankey a révélé lors de la réunion annuelle que l'effet de levier passera temporairement à 3,2x la dette nette par rapport à l'EBITDA ajusté après la clôture d'EchoStar, contre 2,71x à la fin du premier trimestre 2026 et 2,53x à la fin de l'année 2025. Le retour à l'objectif de 2,5x prendra environ trois ans. AT&T a actuellement une dette nette de 147,8 milliards de dollars à 2,93x la dette nette/l'EBITDA selon les données de TIKR, et EchoStar augmente cette dette avant qu'elle ne diminue.

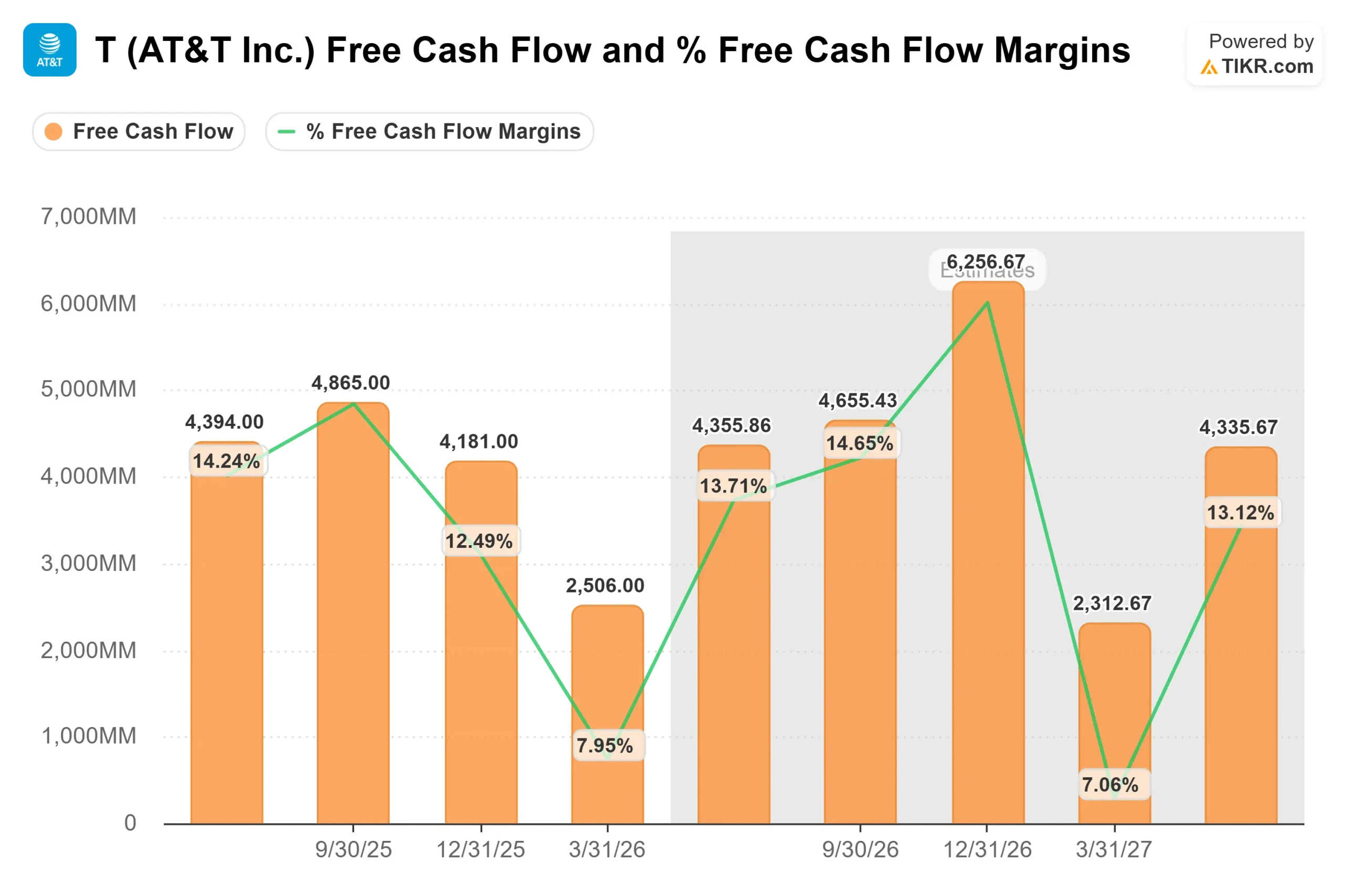

Leflux de trésorerie disponible ajoute à l'inquiétude. Le FCF du T1 2026 s'est élevé à 2 506 millions de dollars, soit une baisse d'environ 20 % par rapport aux 3 146 millions de dollars du T1 2025. L'objectif de la direction en matière de FCF pour l'ensemble de l'année est d'au moins 18 milliards de dollars, avec une prévision de 4,0 à 4,5 milliards de dollars pour le deuxième trimestre, selon les commentaires de la direction sur les résultats du premier trimestre. Les dépenses en capital du premier trimestre se sont élevées à 4 877 millions de dollars, et les prévisions de la direction en matière de dépenses en capital pour l'ensemble de l'année se situent entre 23 et 24 milliards de dollars. Ce niveau de dépenses ne diminuera pas tant que l'intégration de Lumen et la construction d'EchoStar n'auront pas atteint leur phase maximale.

Pourquoi l'argument haussier est plus fort que le prix ne le suggère

L'argument des baissiers est presque entièrement un argument temporel : trop de dépenses maintenant, trop de dettes pendant trop longtemps. L'argument haussier repose sur un volant de convergence qui produit déjà des résultats mesurables.

Stankey l'a dit directement : "Plus de gens que jamais choisissent AT&T pour tous leurs besoins de connectivité" La mesure clé derrière cette déclaration est que 42% des clients de l'internet domestique avancé d'AT&T prennent maintenant aussi AT&T sans fil. Les clients de l'offre groupée se désabonnent moins, dépensent plus et coûtent moins cher à fidéliser. Cette dynamique améliore les marges bénéficiaires de manière structurelle, et pas seulement cyclique.

Les données financières confirment cette trajectoire. Le chiffre d'affaires de l'année 2025 s'est élevé à 125 648 millions de dollars, en hausse de 2,7 % par rapport à l'année précédente, avec un EBITDA de 46 361 millions de dollars, soit une marge de 36,9 %. Les estimations consensuelles du TIKR prévoient que l'EBITDA atteindra environ 48 milliards de dollars en 2026 et approximativement 50 milliards de dollars en 2027, avec des marges de 37,1 % et 37,7 %, respectivement. La trajectoire est régulière plutôt que spectaculaire, ce qui convient à une entreprise ayant un tel niveau d'endettement.

Le spectre d'EchoStar ne se limite pas au bilan. Lors de la réunion annuelle, M. Stankey a décrit l'évolution de la demande : "L'intelligence artificielle va fondamentalement transformer les exigences des réseaux, au-delà des vitesses de téléchargement, pour permettre un trafic plus symétrique en amont et en aval, ainsi que des capacités de latence ultra-faible" La bande moyenne de 3,45 GHz est précisément la capacité qui répond à ces exigences, et AT&T l'a déployée à grande échelle avant la conclusion officielle de l'opération.

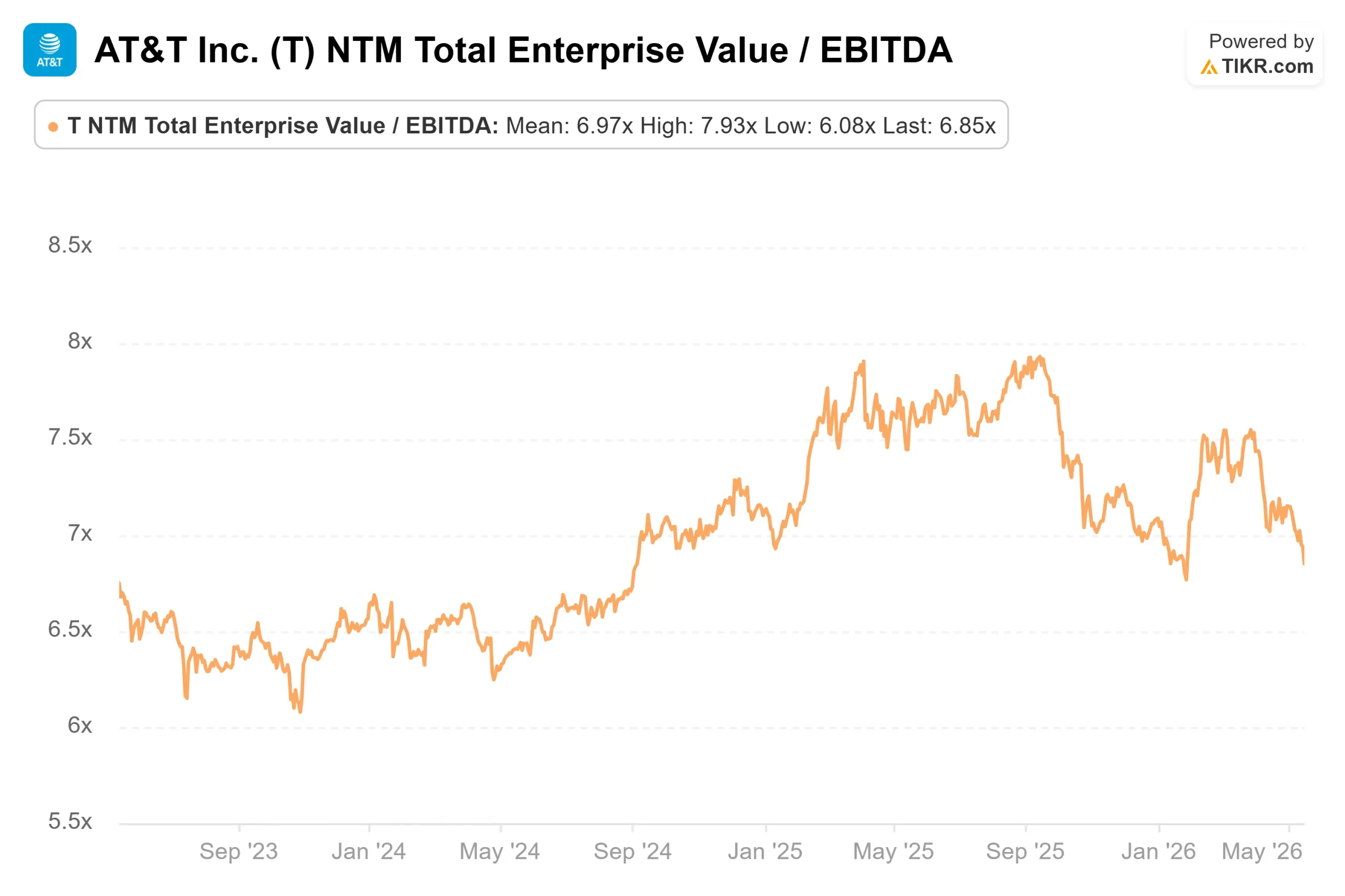

En ce qui concerne les multiples d'évaluation, AT&T se négocie à 6,85x NTM EV/EBITDA. Verizon se négocie à 7,16x et Comcast à 5,20x, selon la page Concurrents de TIKR, la médiane du groupe de référence se situant à 6,15x. La modeste prime d'AT&T par rapport à la médiane est défendable compte tenu de sa plus grande empreinte de fibre, de son taux de convergence plus élevé et de son programme de remboursement du capital engagé. A 10,19x le P/E NTM avec un rendement du dividende de 4,7%, l'entreprise ne semble pas chère par rapport à ses pairs ou à son propre historique.

Voir comment AT&T se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Prix actuel : 24,03

- Prix cible (milieu) : ~$41

- Rendement total potentiel : ~69%

- TRI annualisé : ~12% / an

Le modèle TIKR mid-case évalue AT&T à environ 41 $ d'ici le 31 décembre 2030, ce qui implique un rendement total d'environ 69 % et un TRI annualisé de 12 % par rapport au cours actuel de 24,03 $. Le scénario médian reflète les hypothèses de croissance et de marge consensuelles visibles dans les estimations prévisionnelles de TIKR, sans exiger un redressement brutal de l'évaluation ou un revirement fondamental.

Les deux principaux facteurs de croissance annuelle moyenne des revenus sont la croissance de la pénétration de la fibre optique et la stabilité des revenus des services sans fil. Le modèle prévoit une croissance annuelle des recettes d'environ 3 % jusqu'en 2030. Le principal moteur de la marge est l'effet de levier opérationnel sur une structure de coûts de réseau largement fixe, les marges EBITDA devant passer de 36,9 % en 2025 à environ 38,7 % d'ici à 2029.

Le principal risque est la pression sur le bilan. Si le ratio dette nette/EBITDA reste élevé au-delà du délai de trois ans décrit par Stankey, la flexibilité de l'allocation des capitaux se réduit et l'objectif de FCF devient plus difficile à défendre. Si la pénétration de la fibre optique s'accélère et que les taux de convergence dépassent 42 %, le flux de trésorerie disponible se rétablit plus tôt que prévu et l'objectif intermédiaire de 41 $ peut s'avérer conservateur.

Avec un TRI annualisé d'environ 12 %, l'atteinte de l'objectif intermédiaire ne nécessite pas de transformation radicale. AT&T doit continuer à mettre en œuvre ce qu'elle construit depuis trois ans.

Conclusion

Le chiffre à surveiller est le flux de trésorerie disponible du deuxième trimestre 2026, publié à la fin du mois de juillet. La direction a prévu un FCF de 4,0 à 4,5 milliards de dollars pour le deuxième trimestre. S'il se situe dans cette fourchette, le creux du premier trimestre sera considéré comme saisonnier et l'objectif de 18 milliards de dollars pour l'ensemble de l'année restera intact. S'il est à nouveau raté, la question de savoir si cet objectif est réalisable devient inévitable.

Le spectre, la JV et l'histoire de la convergence sont tous réels. Il en va de même pour la dette. C'est à la fin du mois de juillet que les investisseurs sauront si la semaine stratégique la plus importante d'AT&T depuis des années commence à porter ses fruits.

Devriez-vous investir dans AT&T ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez AT&T et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de AT&T ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser AT&T sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !