Principales statistiques pour l'action Sysco

- Fourchette de 52 semaines : 64 $ à 85

- Prix actuel : 73,05

- Objectif moyen de la rue : ~83

- Prix cible TIKR (moyen) : ~$107

- TIKR TRI annualisé (moyen) : ~10% par an

- Chiffre d'affaires de l'exercice 2025 : 81,4 milliards de dollars

- BPA ajusté pour l'ensemble de l'exercice 2026 : 4,50 à 4,60

- Croissance du volume des affaires locales aux États-Unis (T3 FY2026) : 3,3 % en glissement annuel

- Rendement du dividende : ~3%

Évaluez vos actions préférées comme SYY avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Comment Sysco gagne de l'argent et pourquoi l'échelle est toute l'histoire

Sysco(SYY) est le plus grand distributeur de services alimentaires aux États-Unis, livrant des aliments, des fournitures de cuisine et des produits connexes à environ 700 000 clients : restaurants, hôtels, hôpitaux, écoles et traiteurs. La société exploite plus de 340 installations de distribution et gère l'une des plus grandes flottes de camions privés du pays.

Le modèle d'entreprise est simple dans son concept, mais difficile à reproduire dans la pratique. Sysco achète des produits en vrac aux producteurs, les stocke et les livre dans des délais très courts. La marge sur chaque livraison individuelle est faible. L'avantage concurrentiel réside dans l'échelle pure : plus le volume transporté par Sysco est important, plus le coût unitaire est bas, plus les conditions du fournisseur sont favorables et plus il devient difficile pour les petits concurrents de s'aligner sur le prix ou la fiabilité du service.

Il a fallu des décennies pour construire cette échelle. US Foods est le principal concurrent national de Sysco, dont la taille représente environ la moitié de celle de Sysco. Performance Food Group est un troisième concurrent éloigné. Personne n'est en train de dépasser Sysco dans le secteur de la distribution de services alimentaires aux États-Unis.

Voir les estimations historiques et prévisionnelles pour l'action Sysco (c'est gratuit !) >>>

A quoi ressemblent quatre années d'expansion des marges ?

La marge d'exploitation de Sysco était de 2,86 % au cours de l'exercice 2021, alors qu'elle continuait à se remettre de la pandémie. L'entreprise a alors entrepris une démarche délibérée pour améliorer sa rentabilité : meilleure densité des itinéraires, discipline en matière de prix, investissement dans la technologie logistique et évolution de la gamme vers des produits spécialisés à marge plus élevée.

Les résultats ont été constants. Les marges ont augmenté pour atteindre 3,45 % au cours de l'exercice 2022, 3,91 % au cours de l'exercice 2023 et ont culminé à 4,35 % au cours de l'exercice 2024. Le chiffre d'affaires a augmenté parallèlement, passant de 51,3 milliards de dollars à 78,8 milliards de dollars au cours de la même période. Le chiffre d'affaires de l'exercice 2025 a atteint 81,4 milliards de dollars, bien que la marge d'exploitation ait légèrement reculé par rapport au pic de l'année précédente, les pressions sur les coûts et les dépenses liées aux acquisitions ayant pesé sur les résultats à court terme.

L'histoire de la marge est importante en raison des calculs à cette échelle. Passer de 2,86 % à 4,35 % pour un chiffre d'affaires de 78 milliards de dollars représente environ 1,2 milliard de dollars de bénéfice d'exploitation annuel supplémentaire. L'ambition à long terme est de continuer à pousser cette ligne plus haut, et le regroupement de Restaurant Depot est au cœur de ce plan. La direction a esquissé une marge d'EBITDA pro forma d'environ 6,7 % pour l'entreprise combinée, soit environ 150 points de base de plus que la marge actuelle de Sysco.

Voir ce que les analystes pensent de l'action SYY en ce moment (Gratuit avec TIKR) >>>

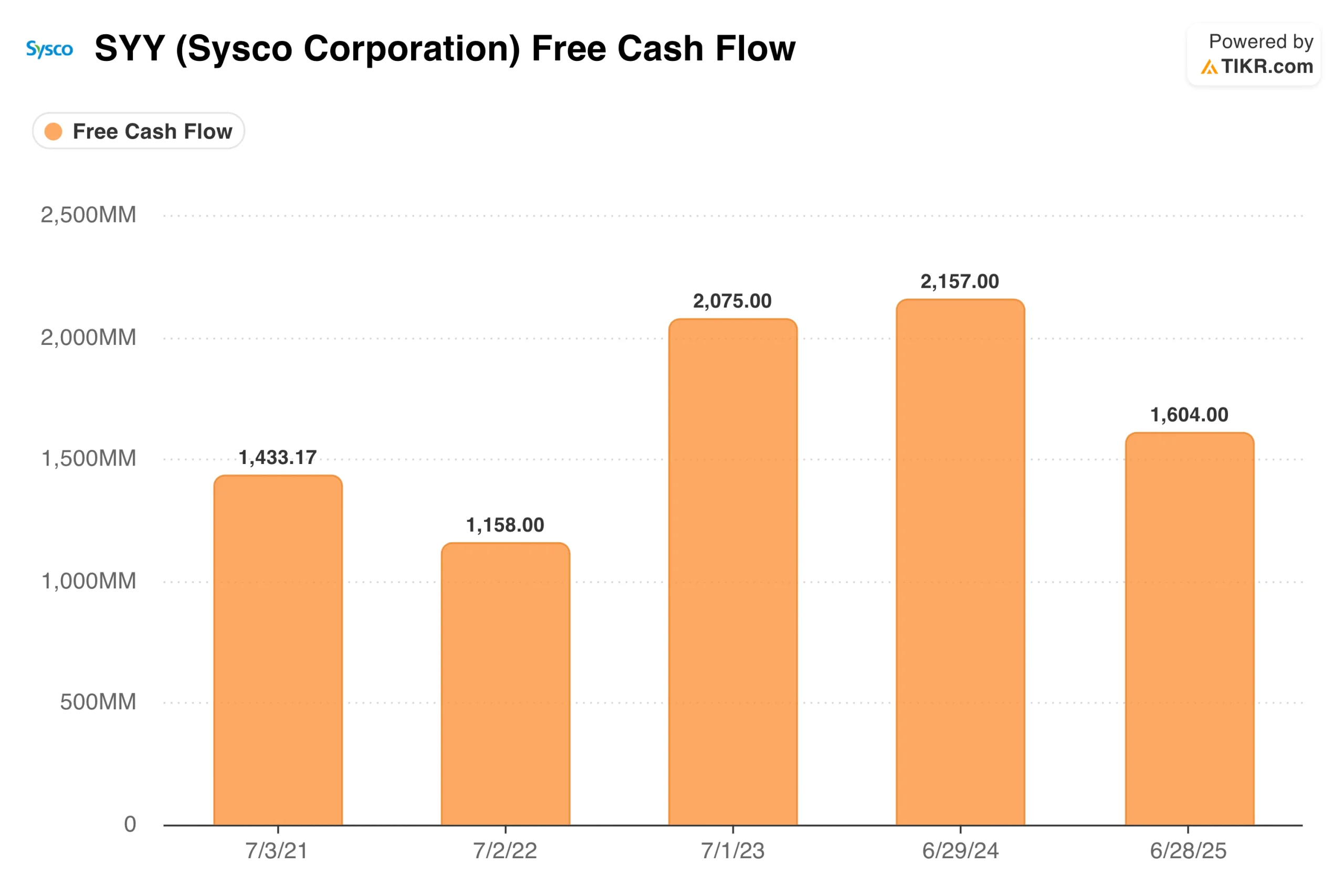

Pourquoi le flux de trésorerie disponible a besoin d'être mis en contexte

Le flux de trésorerie disponible est passé de 1,4 milliard de dollars pour l'exercice 2021 à 2,1 milliards de dollars pour l'exercice 2023 et à 2,2 milliards de dollars pour l'exercice 2024, une trajectoire solide pour une activité de distribution à faible marge. Le FCF de l'exercice 2025 est tombé à 1,6 milliard de dollars, ce qui, à première vue, semble être une détérioration.

Ce n'est pas le cas. La baisse reflète des coûts de transaction élevés, des dépenses de planification de l'intégration et des dépenses d'investissement supplémentaires liées à l'acquisition de Restaurant Depot, qui a été annoncée en mars 2026 et devrait être finalisée au troisième trimestre de l'exercice 2027 de Sysco. L'activité sous-jacente n'a pas changé.

La direction a déclaré que l'entité combinée devrait augmenter le flux de trésorerie disponible d'environ 55 % sur une base pro forma une fois l'opération finalisée, grâce aux exigences minimales en matière de dépenses d'investissement de Restaurant Depot et à ses solides caractéristiques de conversion de trésorerie. Une entreprise qui a généré un chiffre d'affaires de 16 milliards de dollars avec seulement 136 millions de dollars d'investissements annuels est un ajout significatif au profil de flux de trésorerie de Sysco.

Ce que le modèle TIKR implique à 73 dollars

Le modèle TIKR vise environ 107 $ par action dans le cas moyen, ce qui implique un rendement total d'environ 47 % sur environ 4,1 ans, soit environ 10 % par an. Le modèle utilise une croissance des revenus d'environ 3 % par an, une marge de revenu net d'environ 3 % et une croissance du BPA d'environ 5 % par an.

Ces hypothèses n'exigent pas que les synergies de Restaurant Depot se matérialisent rapidement ou que les marges augmentent considérablement par rapport aux niveaux actuels. Elles reflètent une entreprise qui continue à faire à peu près la même chose que ce qu'elle a fait jusqu'à présent. L'hypothèse basse vise environ 112 $ à un taux d'environ 5 % par an. L'hypothèse haute atteint environ 159 $ à un rythme d'environ 10 % par an. À 10 % par an plus un dividende de 3 %, le profil de rendement total est compétitif pour une entreprise avec ce niveau de stabilité des bénéfices.

Les arguments en faveur de SYY : des revenus défensifs, un effet de levier sur les marges et une acquisition transformatrice

La base de revenus de Sysco est l'une des plus résistantes à la récession sur le marché. Les restaurants, les hôpitaux, les écoles et les hôtels n'arrêtent pas d'acheter de la nourriture lorsque l'économie ralentit. Le volume peut diminuer, mais la base de clients est structurellement solide et géographiquement diversifiée.

La thèse de l'expansion des marges a encore de la marge. Passer des niveaux actuels à l'objectif de 6,7 % d'EBITDA pro forma représente des centaines de millions de bénéfices supplémentaires sans nécessiter d'accélération du chiffre d'affaires. La croissance du volume des caisses locales aux États-Unis s'est accélérée pour atteindre 3,3 % au troisième trimestre de l'exercice 2026, soit le taux de croissance trimestriel le plus élevé depuis plus de trois ans, ce qui permet à la direction de réitérer ses prévisions de BPA ajusté pour l'ensemble de l'année, à savoir 4,50 à 4,60 dollars.

Le dividende, qui a augmenté pendant plus de 50 années consécutives, fournit un rendement de 3 % en plus de l'appréciation du capital que le modèle identifie.

Les risques : Marges étroites, complexité des acquisitions et croissance lente

Une marge bénéficiaire nette d'environ 3 % signifie que les augmentations de coûts pèsent lourdement sur les bénéfices. L'inflation des denrées alimentaires, les prix du diesel et les taux de main-d'œuvre affectent tous directement la structure des coûts de Sysco, et la minceur de la marge amplifie chaque mesure prise à l'encontre de l'entreprise.

L'acquisition de Restaurant Depot est soumise à l'approbation des autorités réglementaires et ne devrait pas être finalisée avant l'exercice 2027. L'intégration d'une entreprise desservant plus de 725 000 restaurants indépendants par le biais de 167 magasins-entrepôts est complexe sur le plan opérationnel, et l'objectif de 250 millions de dollars de synergies est un but, pas une garantie.

La croissance du chiffre d'affaires d'environ 3 % par an est régulière mais modeste. Le cas d'investissement ici concerne l'amélioration des marges et la composition du BPA, et non une inflexion du chiffre d'affaires.

Le titre SYY vaut-il la peine d'être acheté à 73 $ ?

Sysco transporte des aliments des entrepôts aux cuisines, gagne une marge minime sur chaque livraison et compose tranquillement au fil du temps. Elle ne fait pas les gros titres. Ce qu'elle génère, c'est un flux de trésorerie constant, un dividende croissant et une structure de marge qui s'est améliorée de manière significative en quatre ans.

À 73 dollars, l'action se négocie avec une décote d'environ 30 % par rapport à l'objectif intermédiaire de TIKR. Le rendement annualisé de 10 % dans le cas moyen, combiné au dividende de 3 %, est un profil de rendement total difficile à trouver à ce niveau de prévisibilité des bénéfices. L'opération Restaurant Depot ajoute de la complexité à court terme et de la valeur à moyen terme. L'activité de base continue de fonctionner.

Pour les investisseurs à la recherche d'une société à croissance régulière, avec des caractéristiques défensives et un catalyseur clair dans le pipeline, le prix actuel semble être un point d'entrée raisonnable.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action SYY (C'est gratuit !) >>>

A la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en aussi peu que 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !