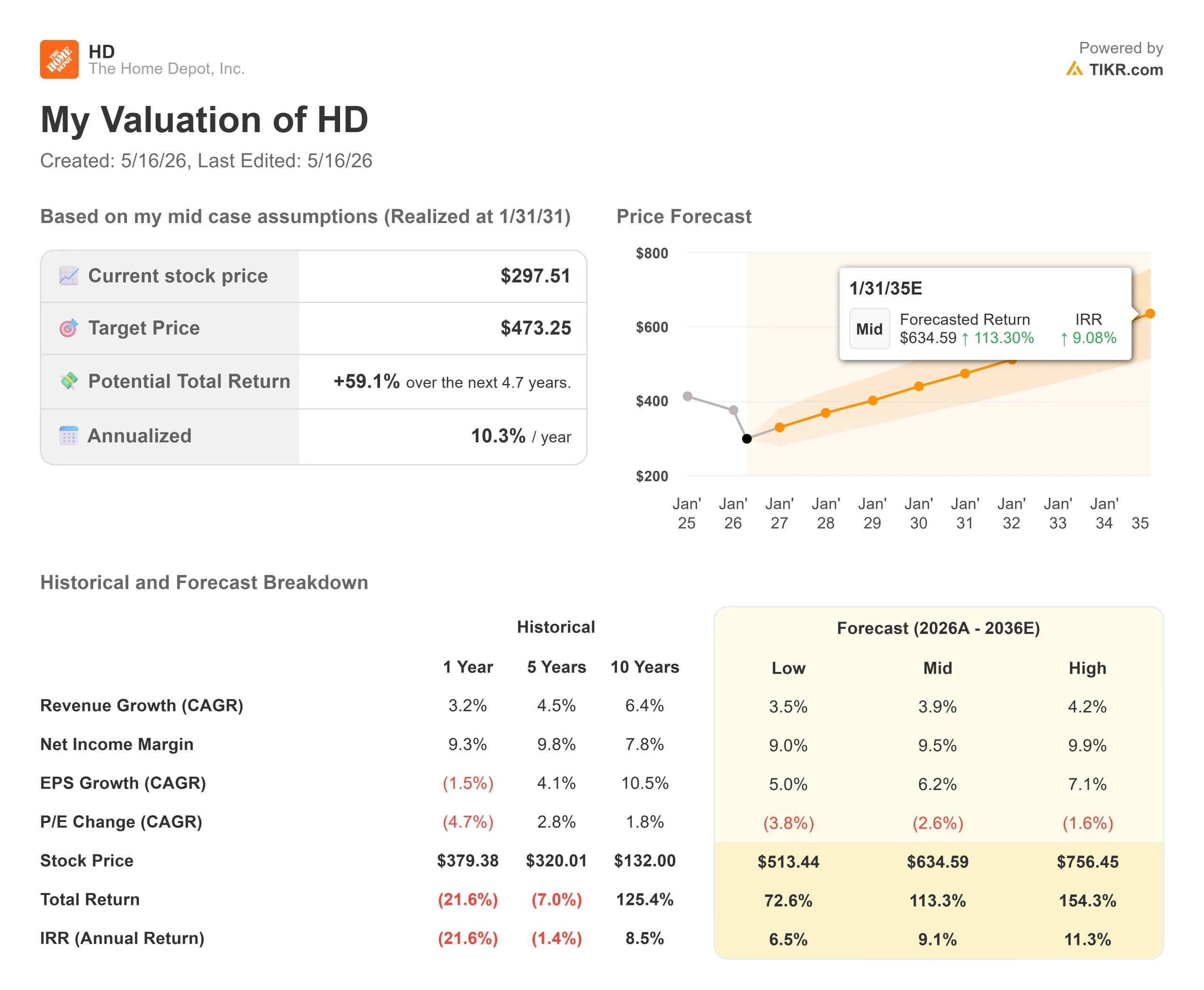

Statistiques clés de l'action Home Depot

- Prix actuel : 297,51

- Objectif de la rue (moyenne) : ~$401

- Prix cible TIKR (moyen) : ~$473

- Rendement total potentiel : ~59%

- TRI annualisé : ~10% / an

- Réaction aux résultats : -2,32% (24/26 février)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Home Depot (HD), le plus grand détaillant de produits de rénovation au monde, se négocie près de son prix le plus bas depuis plus de deux ans. Depuis son sommet de 52 semaines de 426,75 $, HD a chuté de près de 30 % pour s'établir à 297,51 $. Cette chute n'est pas due à un seul mauvais trimestre. Elle s'est construite au fil des mois sur un marché immobilier américain qui refuse de bouger.

La pression s'est accélérée cette semaine lorsque les analystes ont réduit leurs objectifs avant la publication des résultats du premier trimestre de l'exercice 2026 le 19 mai. Truist Financial a réduit son objectif de prix de 424 $ à 394 $, tout en maintenant une note d'achat et en signalant les vents contraires macroéconomiques et immobiliers. Citi a également abaissé son objectif de 450 à 400 dollars, tout en conservant une note d'achat. Personne n'a abandonné la thèse. Les deux sociétés révisent leurs prévisions à court terme tout en conservant leur conviction à long terme. La question qu'il convient de se poser aujourd'hui est la suivante : Une action en baisse de près de 30 % par rapport à son sommet est-elle enfin suffisamment pénalisée ?

Ce que le gel du logement signifie réellement

Le directeur financier Richard McPhail a abordé directement cette question lors du forum J.P. Morgan Retail Roundup en avril. Depuis près de quatre ans, les ventes de logements existants aux États-Unis se maintiennent à près de 3 % de l'ensemble des logements vendus, ce qui est bien inférieur à la norme historique de 4 à 5 %.

La nuance essentielle est qu'il s'agit d'un problème de confiance, et non d'un problème de bilan. Les propriétaires ont vu la valeur de leurs biens immobiliers augmenter de 80 à 90 % en six ans. Le taux d'emploi est élevé. Les revenus augmentent. M. McPhail décrit ce que les entrepreneurs professionnels de Home Depot entendent de la part de leurs clients : "Ce n'est pas que je n'ai pas la capacité de dépenser. Cela distingue la demande différée de la demande détruite, et cela a une incidence sur la manière dont la situation se résoudra à terme.

La pression se concentre sur les grands projets discrétionnaires tels que les rénovations de cuisine, les revêtements de sol et l'éclairage. Les dépenses de réparation et d'entretien plus modestes ont résisté, ce qui explique pourquoi HD a affiché des ventes comparables positives aux États-Unis pendant cinq trimestres consécutifs jusqu'au quatrième trimestre de l'exercice 2025.

Voir les estimations historiques et prévisionnelles pour l'action Home Depot (C'est gratuit !) >>>

L'acquisition dont personne ne parle

Le 11 mai, SRS Distribution, une filiale à part entière de Home Depot, a conclu l'acquisition de Mingledorff's, un important distributeur en gros d'équipement de CVC (chauffage, ventilation et climatisation) comptant 42 emplacements dans cinq États du sud-est. Cette opération fait de la distribution de matériel de chauffage, ventilation et climatisation un nouveau secteur vertical pour SRS et élargit le marché total de Home Depot à 1,2 trillion de dollars, le matériel de chauffage, ventilation et climatisation représentant à lui seul environ 100 milliards de dollars de ce chiffre.

Mingledorff's est le cinquième secteur vertical de SRS, après les toitures, les piscines, les aménagements paysagers et les panneaux muraux par l'intermédiaire de GMS. Un entrepreneur spécialisé dont les travaux de couverture révèlent des problèmes de chauffage, de ventilation et de climatisation peut désormais s'approvisionner dans les deux cas auprès d'un seul distributeur, avec l'appui de livraisons sur le chantier, de représentants commerciaux externes et de crédits commerciaux. M. McPhail a qualifié le secteur du chauffage, de la ventilation et de la climatisation de "vertical fantastique", que l'entreprise avait prévu de créer avant d'acquérir SRS. L'action a à peine bougé à la clôture. Le marché s'est concentré sur les résultats de mardi. Mais cette transaction est directement liée à la thèse à long terme : SRS couvre désormais une plus grande partie des dépenses des entrepreneurs professionnels que n'importe quel concurrent ne peut le faire à travers une seule relation.

La valorisation est-elle enfin bon marché ?

À 297,51 $, HD se négocie à 14,11 fois la valeur EV/EBITDA NTM, contre 16,59 fois il y a un an. Les sociétés comparables qui ne sont pas exposées au marché du logement se négocient à un prix nettement plus élevé sur la même base : TJX Companies se négocie à 19,24x et Ross Stores à 19,19x, d'après la page des concurrents de TIKR. Cette décote d'environ 5 tours reflète le cycle immobilier et non un désavantage structurel.

L'objectif moyen de 401,39 $ implique une hausse d'environ 35 % par rapport aux niveaux actuels, et 22 des 33 analystes qui couvrent le titre lui attribuent une note d'achat ou de surperformance.

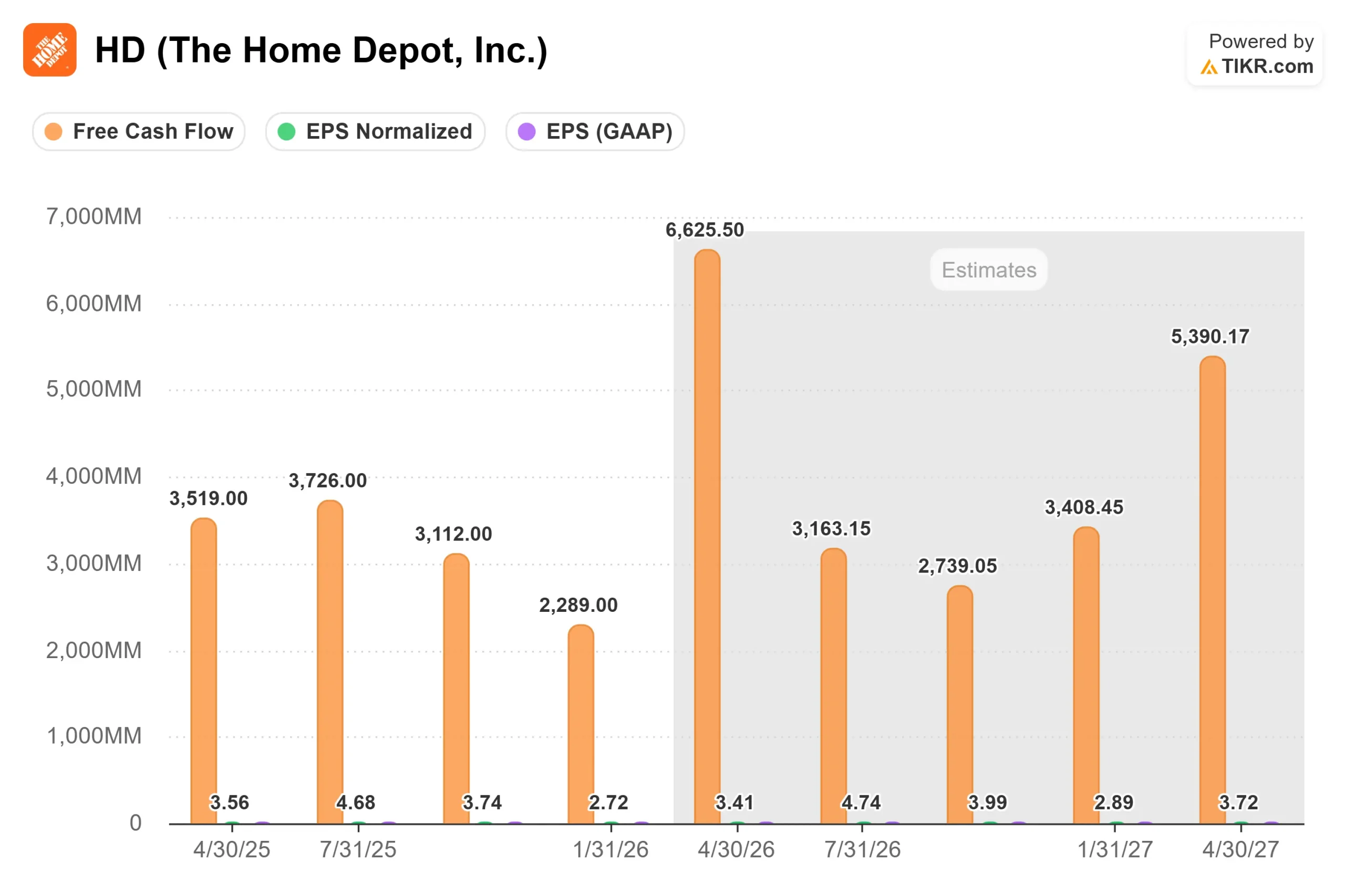

Les bénéfices à court terme sont sous pression. Les analystes prévoient un BPA de 3,41 $ pour le premier trimestre de l'exercice 2026, soit une baisse de 4,2 % d'une année sur l'autre, avec des recettes qui devraient augmenter d'environ 4,2 % pour atteindre 41,5 milliards de dollars. La direction avait déjà prévu que le BPA du premier semestre serait négatif en glissement annuel en raison des effets d'annualisation de l'acquisition de GMS, de sorte qu'une baisse est attendue. Les prévisions pour l'ensemble de l'exercice 2026 tablent sur une croissance stable à 4 % du BPA par rapport aux 14,69 dollars déclarés pour l'exercice 2025. Le flux de trésorerie disponible s'est élevé à 12,6 milliards de dollars pour l'exercice 2026, et les estimations de TIKR indiquent une reprise vers 16 milliards de dollars d'ici l'exercice 2028, à mesure que ces vents contraires se dissiperont. Le rendement du dividende de 3,1 %, soutenu par les niveaux actuels de flux de trésorerie, constitue un plancher pour les détenteurs axés sur le revenu.

Voyez comment Home Depot se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 297,51

- Prix cible (moyen) : ~$473

- Rendement total potentiel : ~59%

- TRI annualisé : ~10% / an

Le modèle TIKR moyen suppose un taux de croissance annuel moyen des revenus d'environ 4%, grâce à l'expansion continue de l'écosystème Pro par le biais de SRS et à la reprise progressive de la demande de rénovations de grande envergure à mesure que le chiffre d'affaires du secteur de l'immobilier se normalise. La marge de revenu net est estimée à environ 9,5 %, ce qui correspond à la stabilité de la marge brute et à un levier d'exploitation modeste à mesure que le vent contraire de l'acquisition de GMS se dissipe. Il ne s'agit pas d'un scénario d'expansion. Il suppose des gains de parts réguliers sur un marché en reprise, rien de plus.

Si le taux de rotation des logements revient aux normes historiques, le cadre de la journée des investisseurs de Home Depot indique une croissance des ventes de 4 à 5 %, une croissance du chiffre d'affaires total de 5 à 6 % et une croissance du BPA plus rapide que celle du chiffre d'affaires. Dans ce cas, la capacité bénéficiaire serait bien supérieure au consensus actuel. Le modèle TIKR le moins optimiste, qui suppose une reprise plus lente et des marges plus serrées, vise environ 513 $ d'ici le 1/31/31. Le principal risque à la baisse est que l'incertitude des consommateurs s'aggrave, que d'importants reports de projets deviennent des annulations et que les coûts d'intégration de SRS pèsent sur les marges avant que les revenus des ventes croisées ne se matérialisent.

Conclusion

La conférence téléphonique de mardi sur les résultats du premier trimestre constitue la première donnée concrète sur la saison des ventes de printemps. Il faudra surveiller les ventes comparables aux États-Unis par rapport à la fourchette d'objectifs annuels de 0 à 2 % et voir si la direction maintient ou réduit ses prévisions de BPA. Une publication au niveau ou au-dessus du point médian avec des prévisions intactes donne à l'action un catalyseur crédible pour se redresser à partir des niveaux actuels. Une réduction des prévisions enverra probablement HD vers les 280 dollars.

Pour les investisseurs à plus long terme, la situation est plus claire. À environ 14 fois l'EBITDA prévisionnel, avec un marché Pro de 700 milliards de dollars encore largement inexploité, un rendement du dividende de 3,1 % et un TIKR moyen indiquant un rendement total d'environ 59 % d'ici le 1/31/31, l'action intègre un grand nombre de mauvaises nouvelles. Le cycle immobilier finira par se retourner. La question est de savoir si le prix actuel vous permet déjà d'attendre.

Devriez-vous investir dans Home Depot ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Home Depot et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Home Depot ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Home Depot sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !