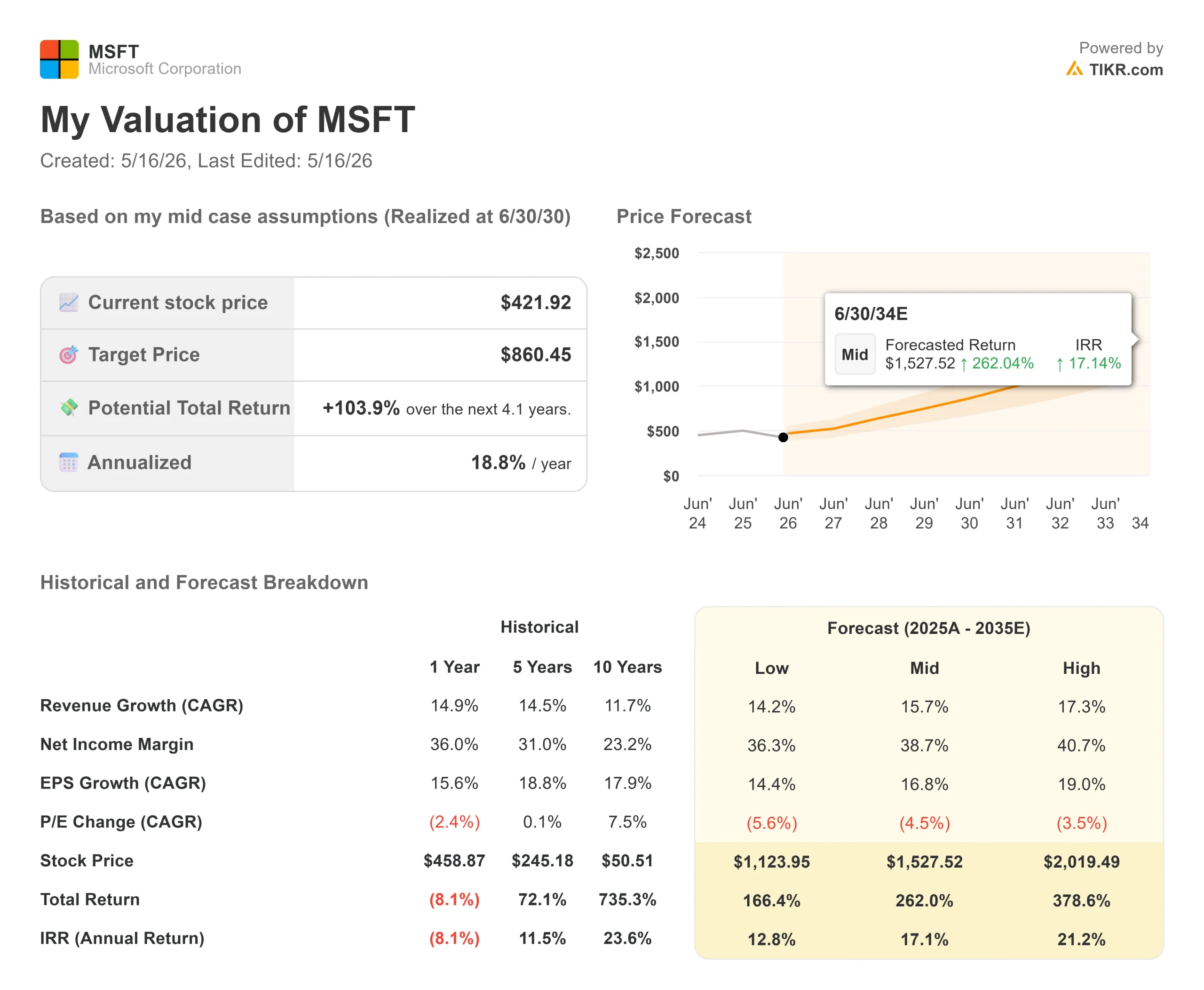

Principales statistiques pour l'action Microsoft

- Cours actuel : 421,92

- Prix cible (moyen) : ~$860

- Objectif de la Bourse : ~562

- Rendement total potentiel : ~104%

- TRI annualisé : ~19% / an

- Réaction aux bénéfices : -3,93% (29 avril 2026)

- Réduction maximale : -34,18% (27 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Microsoft Corporation (MSFT) a publié le 29 avril l'un de ses meilleurs trimestres depuis des années, et l'action a tout de même chuté. Les revenus de 82,9 milliards de dollars ont battu le consensus. Le BPA de 4,27 $ a battu l'estimation des analystes de 4,06 $, selon les données Beats & Misses de TIKR. Azure a progressé de 40 %. Le chiffre d'affaires annuel récurrent de l'activité AI a franchi la barre des 37 milliards de dollars, en hausse de 123 % d'une année sur l'autre. L'action a tout de même chuté de 3,93 % parce que la directrice financière Amy Hood a prévu des dépenses d'investissement d'environ 190 milliards de dollars pour l'année civile 2026.

Cette réaction est compréhensible. Elle est aussi probablement erronée sur ce qui compte le plus.

L'histoire la plus importante de la conférence du 29 avril n'est pas le montant de la facture d'infrastructure. Il s'agit de l'architecture de la manière dont Microsoft est payée. Le PDG Satya Nadella l'a dit clairement lors de la conférence : "Toutes nos activités par utilisateur, qu'il s'agisse de productivité, de codage ou de sécurité, deviendront des activités par utilisateur et par utilisation" Il s'agit d'un changement structurel du plafond de revenus de Microsoft, qui n'a pratiquement pas été pris en compte dans la couverture médiatique après la publication des résultats.

Voir les estimations historiques et prévisionnelles pour l'action Microsoft (c'est gratuit !) >>>

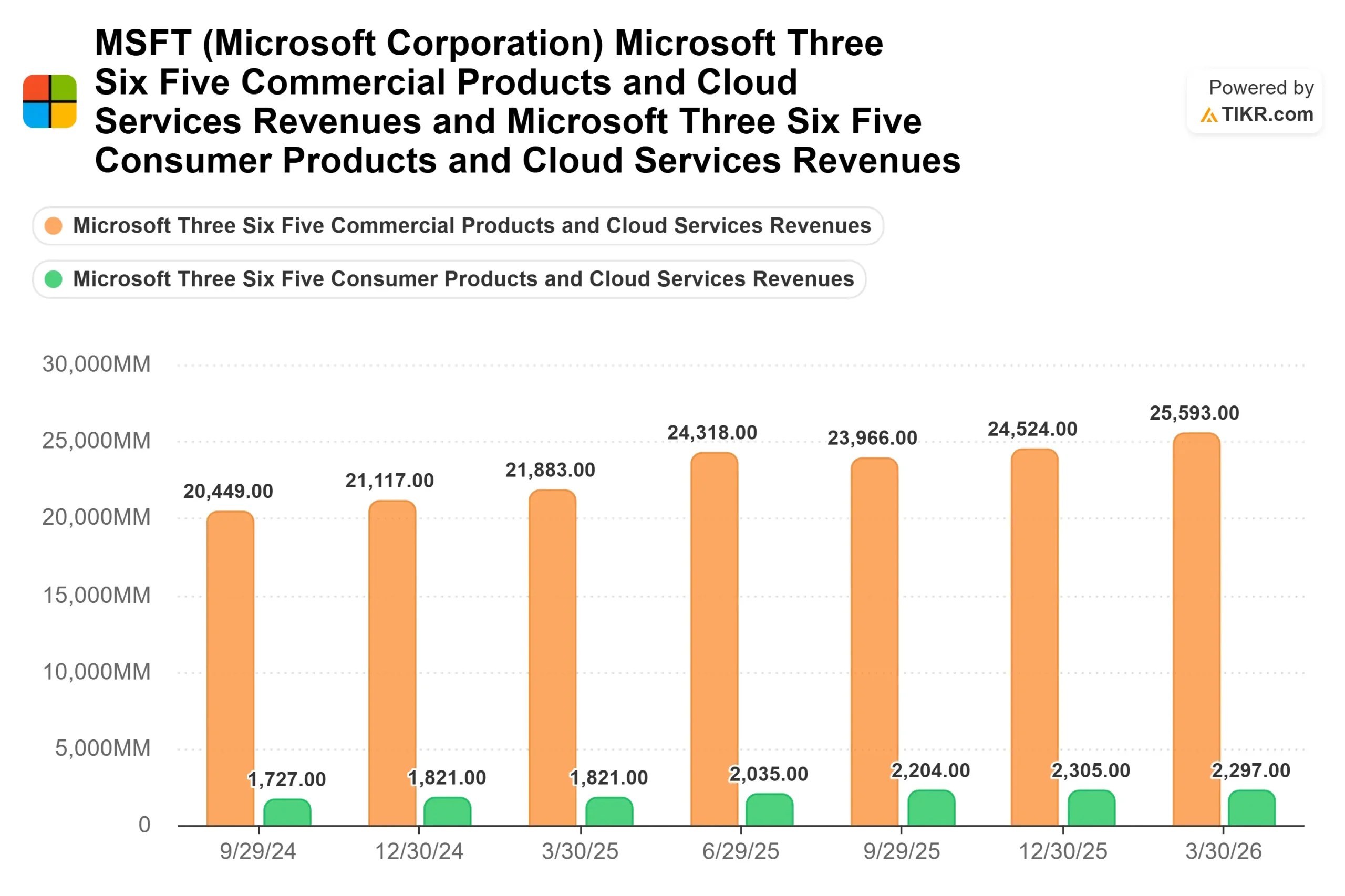

Le plafond des sièges disparaît dans trois catégories

Pendant la majeure partie de l'histoire de Microsoft, les revenus des logiciels commerciaux ont été plafonnés par le nombre d'employés. Plus d'employés signifiait plus de sièges. Moins d'employés signifiait moins de sièges. Prévisible et collant, mais structurellement limité.

Ce modèle est aujourd'hui en train d'être démantelé sur trois lignes de produits à la fois.

GitHub Copilot, utilisé par près de 140 000 organisations, est passé à une tarification basée sur la consommation le 1er juin 2026. Les abonnés d'entreprise ont presque triplé d'une année sur l'autre, selon les remarques préparées par Nadella. Comme les développeurs l'utilisent plus intensément, Microsoft gagne plus avec le même client, sans qu'aucun nouveau contrat ne soit nécessaire.

Dans le domaine du service à la clientèle, près de 60 % des clients de Dynamics 365 achètent déjà des crédits basés sur l'utilisation en plus de leurs sièges. Nadella a cité HSBC comme exemple concret : la banque a déployé des agents Dynamics 365 pour gérer les demandes des clients et réduire le temps de résolution des problèmes de plus de 30 %.

En matière de productivité, l'offre de consommation de crédits Copilot, qui permet aux entreprises de créer des agents personnalisés au-dessus de Microsoft 365 Copilot, a été multipliée par près de deux d'un trimestre à l'autre. Le nombre de places payées sur Copilot M365 a dépassé les 20 millions, et des clients comme Accenture (740 000 places), Bayer, Johnson & Johnson, Mercedes et Roche (chacun s'engageant à 90 000 places ou plus) ne sont pas au début de leur courbe d'utilisation. Nadella a noté que l'engagement hebdomadaire de Copilot est maintenant au même niveau que celui d'Outlook.

Un modèle purement basé sur les sièges plafonne les revenus à un prix multiplié par le nombre d'employés. Un modèle basé sur les sièges et la consommation augmente le revenu par client au fur et à mesure que l'utilisation augmente, sans qu'aucune nouvelle vente ne soit nécessaire. C'est cette différence que le débat sur les dépenses d'investissement ne cesse d'occulter.

La restructuration de l'OpenAI a éliminé un obstacle caché

Le 13 mai 2026, Microsoft et OpenAI ont modifié leur partenariat. Le titre selon lequel OpenAI peut désormais distribuer ses modèles par l'intermédiaire de fournisseurs de cloud rivaux a été interprété comme une perte d'exclusivité. La structure réelle est plus favorable à Microsoft.

Dans le cadre de l'accord précédent, Microsoft partageait avec OpenAI les revenus générés par Azure chaque fois qu'elle concédait des licences sur les modèles OpenAI à des clients de l'informatique dématérialisée. L'accord révisé élimine ce partage des revenus sur les ventes d'Azure, ce qui améliore la marge sur chaque charge de travail d'IA servie par Microsoft. Daniel Ives, analyste chez Wedbush, qui a relevé l'objectif de prix de MSFT à 575 dollars avec une note de surperformance à la suite de l'annonce, a déclaré qu'il s'agissait de l'élimination d'un "frein significatif" à la monétisation de l'IA d'Azure. Wedbush a également indiqué que Microsoft devrait recevoir environ 6 milliards de dollars d'OpenAI en 2026, contre une estimation antérieure d'environ 4 milliards de dollars, car la nouvelle structure accélère le calendrier des paiements.

Microsoft a également obtenu un accès libre de redevances à la propriété intellectuelle d'OpenAI jusqu'en 2032 et a conservé sa participation au capital. La directrice financière Amy Hood a confirmé lors de la conférence téléphonique sur les résultats que le partage des revenus d'OpenAI se poursuivra jusqu'en 2030. L'exclusivité à laquelle Microsoft a renoncé était largement théorique. L'amélioration de la marge est immédiate.

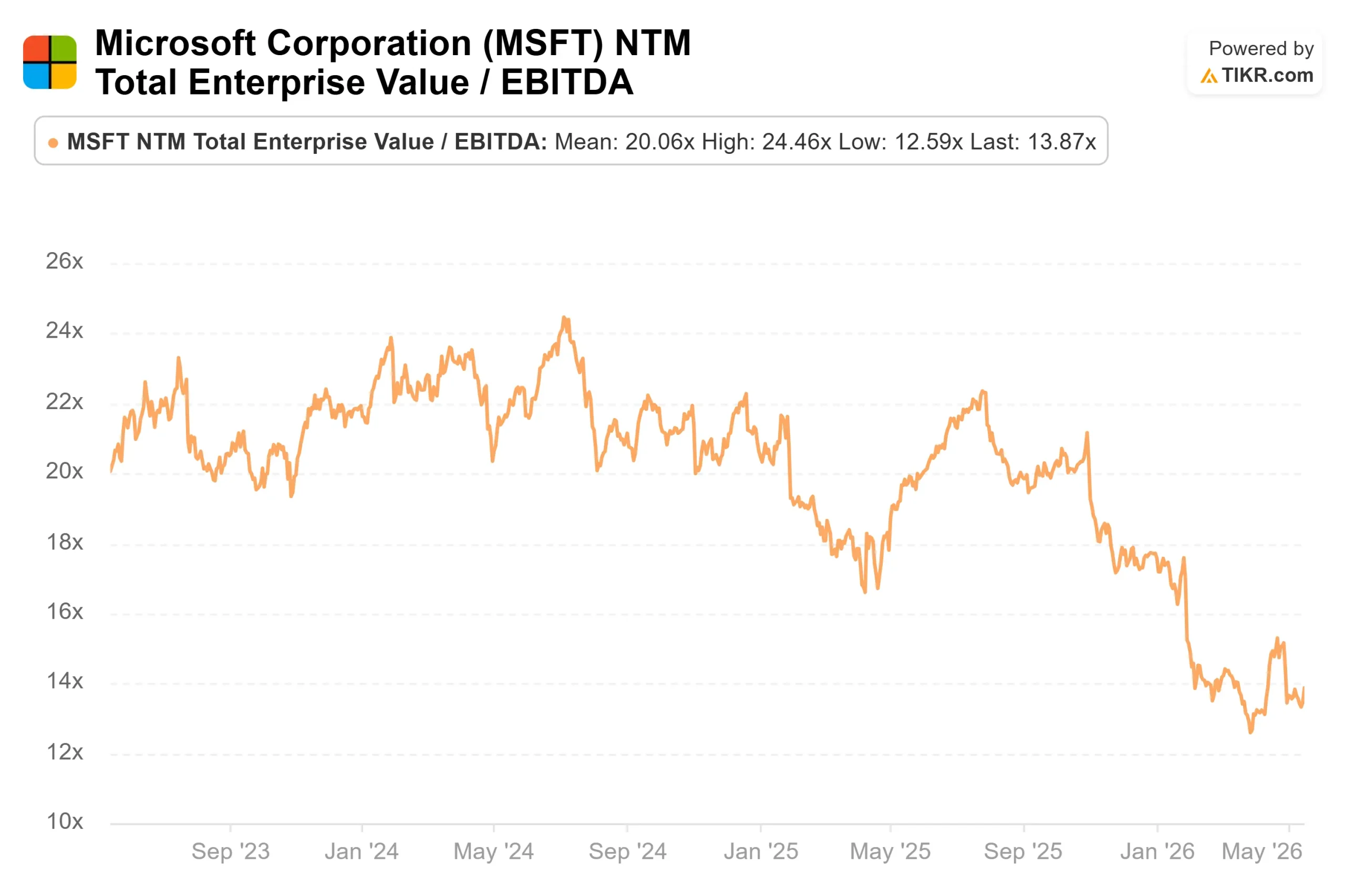

Ce que montrent les multiples de valorisation

Microsoft se négocie à 13,87x NTM EV/EBITDA, selon les données des concurrents de TIKR au 15 mai 2026. À titre de comparaison, Salesforce se négocie à 8,25x avec une base de revenus AI plus étroite, et ServiceNow se négocie à 14,74x. Palo Alto Networks, dont le prix est fixé en fonction de la croissance de la sécurité de l'IA, se négocie à 49,75 fois. Le ratio P/E NTM de 22,80x est bien inférieur au ratio de 27,18x que l'action affichait en mars 2025, selon les données de TIKR Multiples, et ne tient pratiquement pas compte de la couche de revenus de consommation qui se développe actuellement dans ses trois plus grandes catégories.

Comparez les performances de Microsoft à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Prix actuel : 421,92

- Prix cible (moyen) : ~$860

- Rendement total potentiel : ~104%

- TRI annualisé : ~19% / an

Le cas moyen utilise un TCAC des revenus d'environ 16%, tiré par deux moteurs : Azure capturant la part de marché du cloud d'entreprise à mesure que les charges de travail d'IA s'étendent, et Microsoft 365 Copilot approfondissant la monétisation à mesure que le modèle de siège plus consommation mûrit à travers sa base de 20 millions de sièges payants. Le moteur de la marge est l'effet de levier opérationnel dans le segment Productivité et processus d'affaires, où les marges de revenu net devraient augmenter pour atteindre environ 39% contre 36% aujourd'hui, alors que le cycle d'infrastructure atteint son apogée. Les estimations consensuelles de TIKR montrent que le chiffre d'affaires atteindra environ 607 milliards de dollars d'ici à l'exercice 2030, contre 282 milliards de dollars pour l'exercice 2025. Le retour sur investissement à long terme se situe à 27,4 %, comprimé par le cycle d'investissement actuel. À mesure que les nouvelles capacités se transforment en revenus productifs, ce chiffre devrait se redresser.

L'hypothèse la plus optimiste est celle d'une entreprise ayant 627 milliards de dollars d'obligations de performance commerciale restantes, 37 milliards de dollars d'AI ARR en croissance de 123 %, et des revenus de consommation qui commencent tout juste à se superposer aux 20 millions de sièges Copilot. Le principal risque est le calendrier. Hood a confirmé que l'offre restera limitée au moins jusqu'à la fin de l'année civile 2026. Si l'adoption de la consommation stagne avant que les crédits d'utilisation n'augmentent de manière significative, le multiple restera comprimé.

Conclusion

Le chiffre qui mérite d'être suivi lors des résultats du quatrième trimestre de l'exercice 2026, attendus aux alentours du 29 juillet 2026, n'est pas le taux de croissance d'Azure ; tous les analystes l'ont déjà modélisé. Le signal qui compte est de savoir si l'ARPU dans le M365 Commercial Cloud montre une accélération au-delà des mises à niveau des sièges E5 qui l'ont alimenté jusqu'à présent. Si les crédits d'utilisation commencent à contribuer de manière significative à l'ARPU au quatrième trimestre, le modèle de consommation se convertit comme prévu. Si l'ARPU reste stable malgré l'ajout de sièges, la thèse structurelle n'a pas encore fait ses preuves. Cette distinction n'apparaîtra pas dans le chiffre d'affaires. Elle se trouve un peu plus loin, dans les informations sectorielles, et c'est là que l'histoire se résout.

Devriez-vous investir dans Microsoft ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Microsoft et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Microsoft ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Microsoft sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !