Statistiques clés de l'action Ralph Lauren

- Cours actuel : 326,81

- Prix cible (moyen) : ~$402

- Objectif de la Bourse : ~414

- Rendement total potentiel : ~23%

- TRI annualisé : ~6% / an

- Réaction aux bénéfices : +1,25% (5 février 2026)

- Réduction maximale : -16.10% (5/15/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Ralph Lauren Corporation (RL) a été l'une des marques les plus dynamiques de l'industrie mondiale de l'habillement au cours des trois dernières années. Puis l'action s'est heurtée à un mur. Les actions ont chuté de 16,10 % par rapport à leur plus haut de 52 semaines de 393,41 $ à 326,81 $, passant sous la moyenne mobile de 200 jours cette semaine, même si la société a réalisé son meilleur trimestre de vacances depuis des années, a relevé deux fois ses prévisions pour l'année entière et a atteint un jalon culturel que peu de marques de mode atteignent jamais. Cette semaine, l' U.S. Postal Service a chargé Ralph Lauren d'organiser sa collection de timbres American Icons, en l'honneur du 250e anniversaire de l'Amérique. C'est la première fois dans l'histoire de l'USPS qu'une seule personne supervise l'émission complète d'un timbre officiel.

La réaction du marché ? Les actions ont continué à chuter.

Cette déconnexion est la question centrale à l'approche des résultats du quatrième trimestre de l'exercice 2026, le 21 mai. Fin mars, Citi a relevé le prix de RL à "Acheter", qualifiant la chute depuis le début de l'année d'"opportunité d'achat attrayante" et fixant un objectif de 400 dollars. BTIG a relevé son objectif à 450 $ en mai. BofA est passé à 450 dollars en avril. UBS se situe à 480 dollars. Selon TIKR, l'objectif moyen de la Bourse se situe à 414,26 dollars, soit environ 27 % au-dessus du cours actuel.

La peur est-elle donc rationnelle ou s'agit-il d'une opportunité d'achat ?

L'objet du repli

L'inquiétude est spécifique : les tarifs douaniers et la compression des marges à court terme.

Lors de la conférence téléphonique du 5 février sur les résultats du troisième trimestre, le directeur financier Justin Picicci a été direct. Les tarifs douaniers devraient constituer "un frein significatif à la marge brute au cours du premier semestre du prochain exercice" jusqu'à ce que l'entreprise amortisse la base de coûts plus élevée. Pour le quatrième trimestre de l'exercice 2026, la direction a prévu une contraction de la marge d'exploitation de 80 à 120 points de base à taux de change constant, en raison de l'augmentation des droits de douane américains, du calendrier des dépenses de marketing pour le défilé de mode de Milan et les Jeux olympiques d'hiver, ainsi que des réductions stratégiques des ventes hors prix. Cette prévision de contraction des marges, au cours de l'un des trimestres les plus faibles de l'année, a ébranlé les investisseurs qui avaient tablé sur une expansion ininterrompue.

La deuxième préoccupation est la vente en gros en Amérique du Nord. Picicci a reconnu que Saks était en train de se consolider, mais il a précisé que l'exposition nette de Ralph Lauren était " minime, reflétant notre gestion disciplinée et proactive du compte " La société se retire également délibérément des canaux hors prix, ce qui est une bonne décision à long terme, mais qui crée un bruit à court terme dans la ligne de revenus.

Voir les estimations historiques et prévisionnelles pour l'action Ralph Lauren (C'est gratuit !) >>>

Pourquoi les haussiers pensent que l'effondrement est terminé

Commençons par le prix de détail unitaire moyen (AUR), qui mesure le pouvoir réel de fixation des prix. Au troisième trimestre, l'AUR a augmenté de 18%, bien au-delà des prévisions initiales à un chiffre. M. Picicci en a expliqué la raison : "La réduction des remises a été le principal moteur de la croissance de l'AUR, qui a atteint les 10 % pour le trimestre, en avance sur les prévisions initiales" La marque n'a pas eu besoin de faire des remises pour écouler ses produits dans les trois régions. M. Picicci a décrit cette évolution comme le résultat de plus de huit années de croissance régulière du résultat brut d'exploitation, avec une piste d'atterrissage encore disponible dans chaque région.

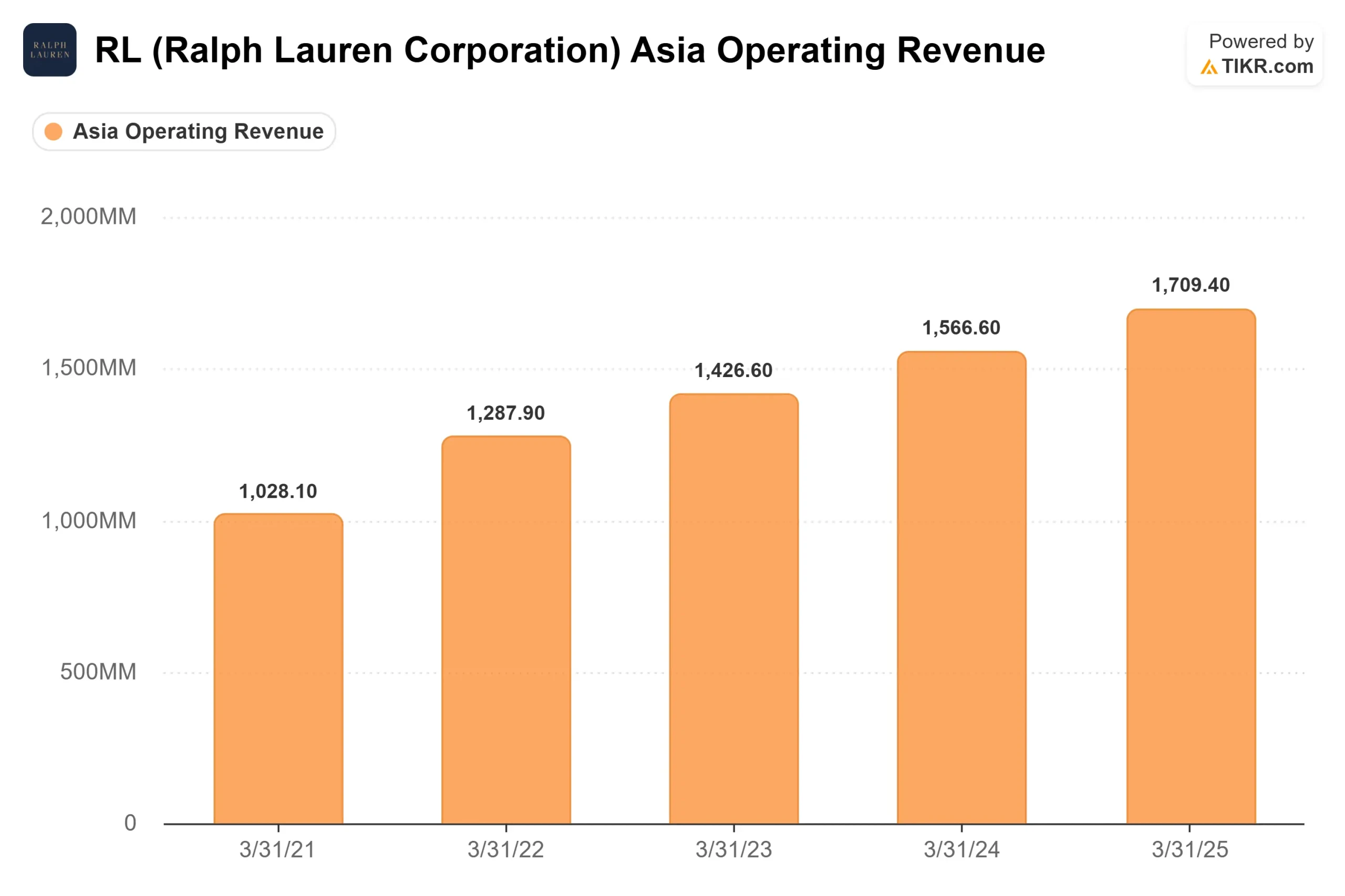

L'Asie est l'autre moteur. Le chiffre d'affaires du troisième trimestre a augmenté de 22 % dans la région, avec une croissance de plus de 30 % en Chine, ce qui est supérieur aux prévisions de la direction lors de la conférence de presse sur les résultats. Le PDG Patrice Louvet a décrit l'Asie comme une région structurelle plutôt que cyclique : "Nous disposons d'un espace blanc géographique significatif, que nous développons avec une approche réfléchie de nos principales villes" La société a ajouté 2,1 millions de nouveaux consommateurs directs au troisième trimestre, dépassant le record de l'année précédente de 1,9 million, grâce à des acheteurs plus jeunes et des femmes.

Au-delà des chiffres, la façon dont Ralph Lauren construit sa marque est importante : "Ralph ressemble beaucoup plus à un réalisateur de films, pensez à Martin Scorsese ou Steven Spielberg, qu'à un créateur traditionnel" La marque construit des moments culturels, Team USA aux Jeux olympiques d'hiver de Milan Cortina, le partenariat avec Lando Norris en Formule 1 et la collection USPS American Icons, qui soutiennent l'engagement des consommateurs indépendamment de toute tendance de la mode. Cette accumulation culturelle est de plus en plus difficile à reproduire et s'accumule au fil du temps.

Contexte concurrentiel

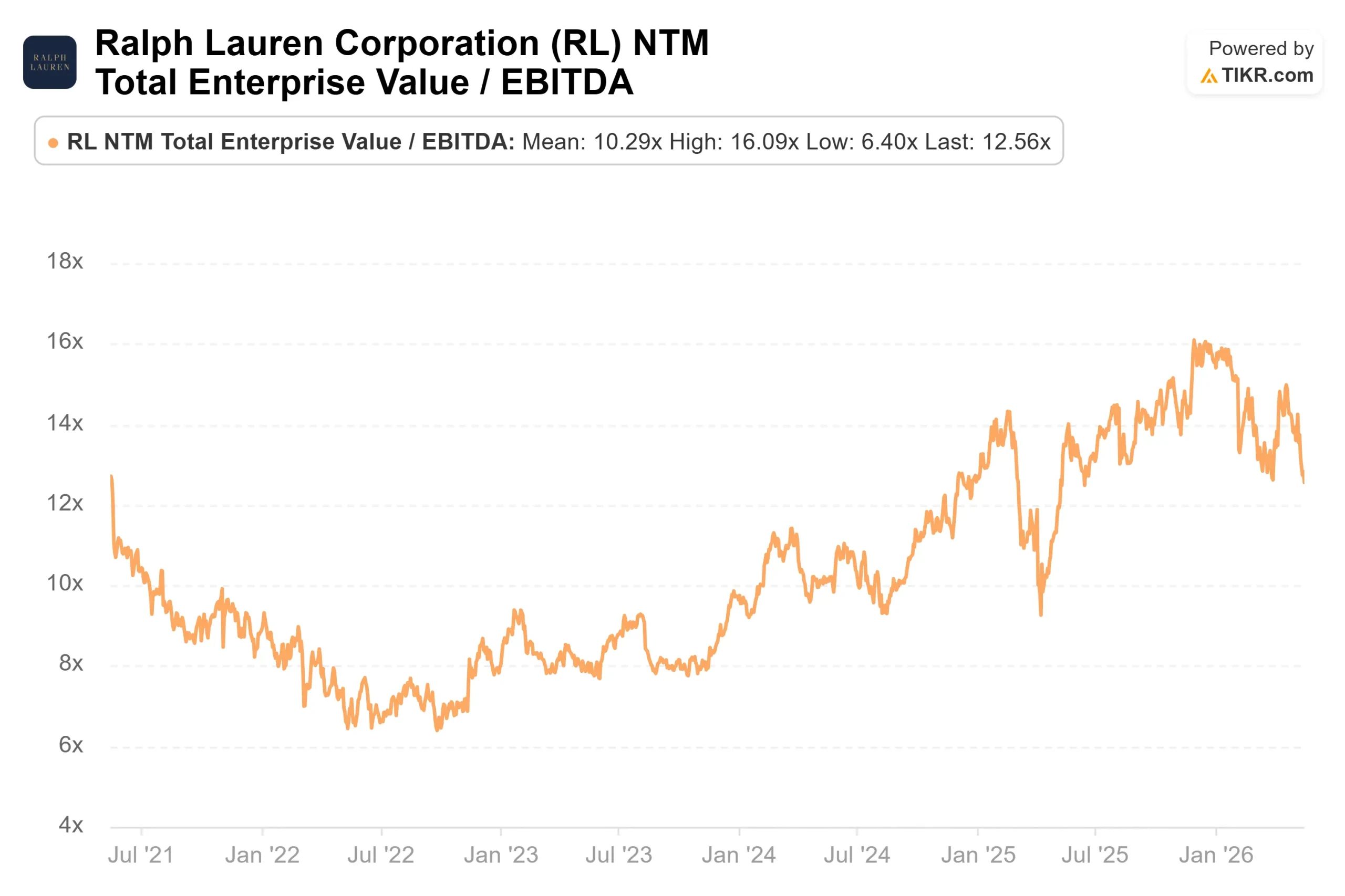

À 12,56x NTM EV/EBITDA, selon TIKR, Ralph Lauren se situe au-dessus d'Adidas à 9,08x et de Lululemon à 5,37x, mais bien en dessous d'Hermès à 19,92x et de Richemont à 14,87x. Pour une marque générant une marge brute de 69,6 % à LTM et un modèle DTC qui a ajouté 2,1 millions de nouveaux clients en un seul trimestre, la distance avec les véritables valorisations des maisons de luxe semble de plus en plus étroite, et c'est exactement ce que la récente vague de revalorisations des analystes a prévu.

Découvrez les performances de Ralph Lauren par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

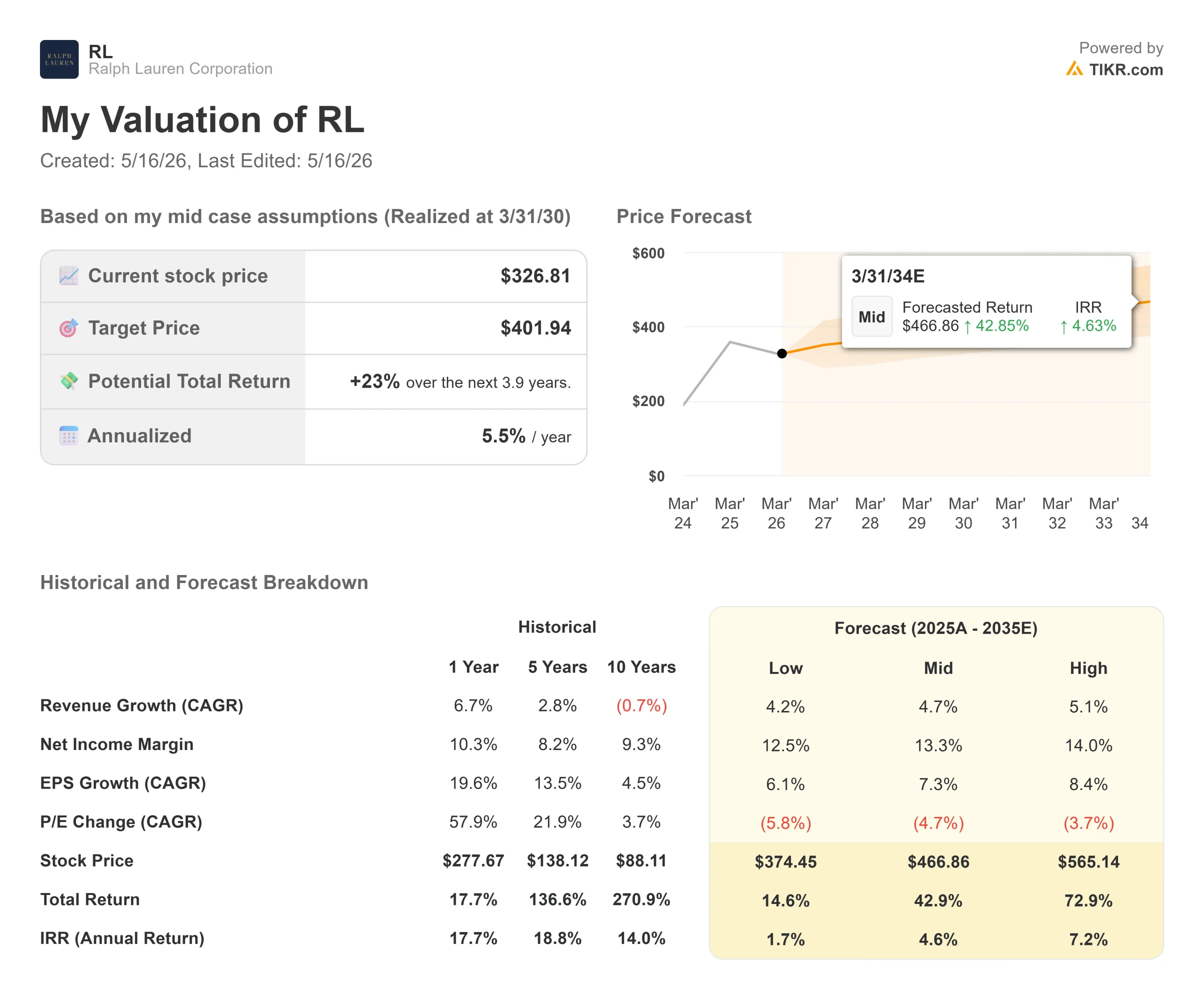

- Cours actuel : 326,81

- Prix cible (milieu) : ~$402

- Rendement total potentiel : ~23%

- TRI annualisé : ~6% / an

Le TIKR mid-case suppose un CAGR des revenus d'environ 5% jusqu'au 31.03.30, sous l'effet de deux moteurs : L'expansion en Asie, la marque renforçant sa présence dans les principales villes du monde, et l'évolution du mix DTC, le numérique à plein prix et les magasins phares remplaçant le volume hors prix dont la société se débarrasse délibérément. L'hypothèse moyenne de marge de revenu net est d'environ 13 %, soutenue par les gains d'AUR et l'effet de levier opérationnel de l'évolution du mix des canaux de distribution.

Le scénario de baisse est également important. Si la croissance du chiffre d'affaires ralentit à environ 4% CAGR et que les marges stagnent autour de 12,5%, le modèle TIKR indique environ 374 $ d'ici 3/31/30, soit seulement 15% de hausse totale, ce qui n'est pas convaincant compte tenu des incertitudes tarifaires et macroéconomiques nécessaires pour produire ce résultat.

Le bilan offre un soutien significatif dans les deux cas. Le ratio dette nette LTM/EBITDA se situe à seulement 0,30x par TIKR, ce qui donne à la direction la flexibilité nécessaire pour continuer à investir dans l'ouverture de magasins en Asie et dans l'infrastructure numérique malgré le vent contraire des tarifs douaniers, plutôt que de se replier.

Conclusion

Le 21 mai est la date clé. La direction a placé la barre relativement bas : une croissance du chiffre d'affaires à taux de change constant à un chiffre moyen et une contraction de la marge d'exploitation de 80 à 120 points de base. Selon les données Beats & Misses de TIKR, RL a dépassé les estimations consensuelles en termes de chiffre d'affaires, d'EBITDA et de BPA au cours de chacun des cinq derniers trimestres. Si cette tendance se maintient le 21 mai, on passera rapidement de la question de savoir si la chute est justifiée à celle de savoir pourquoi les investisseurs ont vendu.

Observez deux chiffres : si la marge d'exploitation ajustée du quatrième trimestre se contracte de moins de 80 points de base à taux de change constant et que l'Asie maintient une croissance à deux chiffres, l'histoire des tarifs commence à ressembler à une réinitialisation temporaire. Si les marges se situent dans la partie inférieure des prévisions ou en dessous, l'action a probablement besoin de plus de temps avant que l'objectif moyen d'environ 402 dollars ne devienne une destination réaliste à court terme.

La collection de timbres USPS est lancée le 9 juin. La valeur culturelle de la marque ne cesse de s'accroître. La question est de savoir si les investisseurs sont prêts à attendre cinq jours et quelques trimestres pour le découvrir.

Devriez-vous investir dans Ralph Lauren ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Ralph Lauren et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Ralph Lauren ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez Ralph Lauren sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !