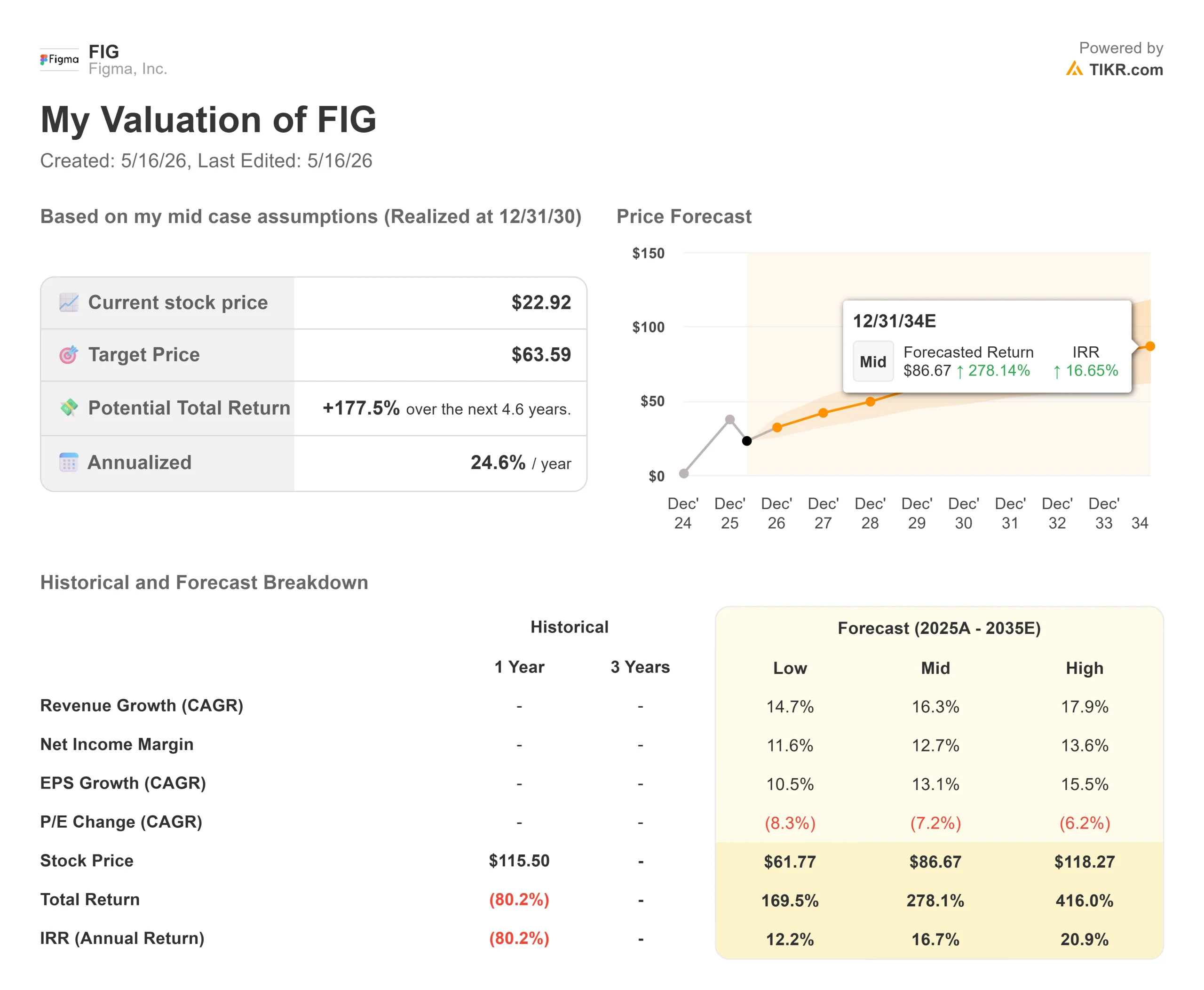

Stats clés pour l'action Figma

- Cours actuel : 22,92

- Prix cible (moyen) : ~$64

- Objectif de la rue : ~$40

- Rendement total potentiel : ~178%

- TRI annualisé : ~25% / an

- Réaction aux bénéfices : +13.24% (5/14/26)

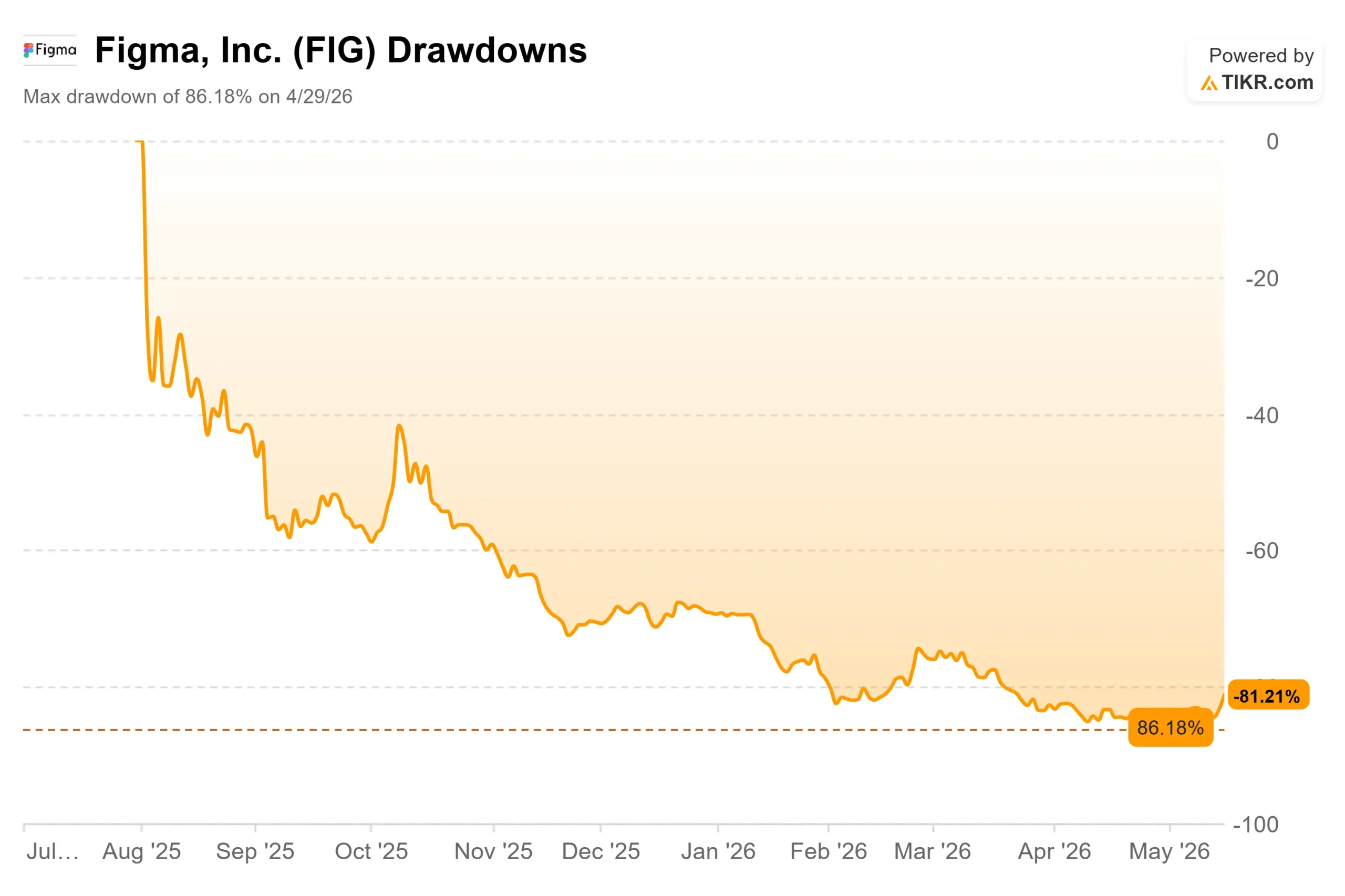

- Réduction maximale : 86.18% (4/29/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Figma, Inc. (FIG) a fixé le prix de son introduction en bourse à 33 $ le 31 juillet 2025, a atteint un sommet intrajournalier de 142,92 $ lors de son premier jour de bourse, puis a passé les neuf mois suivants en chute libre. Le 29 avril 2026, l'action avait perdu 86,18 % par rapport à ce sommet, atteignant son plus bas niveau sur 52 semaines à 16,60 dollars.

Cette chute a eu de véritables catalyseurs. En février 2026, Google a lancé Stitch, un outil de conception gratuit alimenté par l'IA, suscitant des craintes quant au pouvoir de fixation des prix de Figma. En mars, le cabinet d'avocats Lowey Dannenberg a ouvert une enquête de recours collectif sur la société. En avril, Anthropic a lancé Claude Design, un concurrent direct du produit principal de Figma. Puis, le 15 mai, Figma a révélé dans son rapport trimestriel que le différend juridique entre Anthropic et le gouvernement américain sur la question de savoir si Claude pouvait être désigné comme un risque pour la chaîne d'approvisionnement fédérale pourrait nuire aux ventes de Figma au gouvernement, puisque Claude alimente les produits d'IA de Figma destinés au gouvernement fédéral.

Puis les résultats du premier trimestre sont tombés le 14 mai, et l'action a bondi de 13,24 % en une seule séance. La question que se posent aujourd'hui les investisseurs est la suivante : S'agit-il d'une véritable reprise ou d'un rallye de soulagement pour un titre structurellement déficient ?

Voir les estimations historiques et prévisionnelles pour l'action Figma (C'est gratuit !) >>>

Ce que le premier trimestre a réellement montré

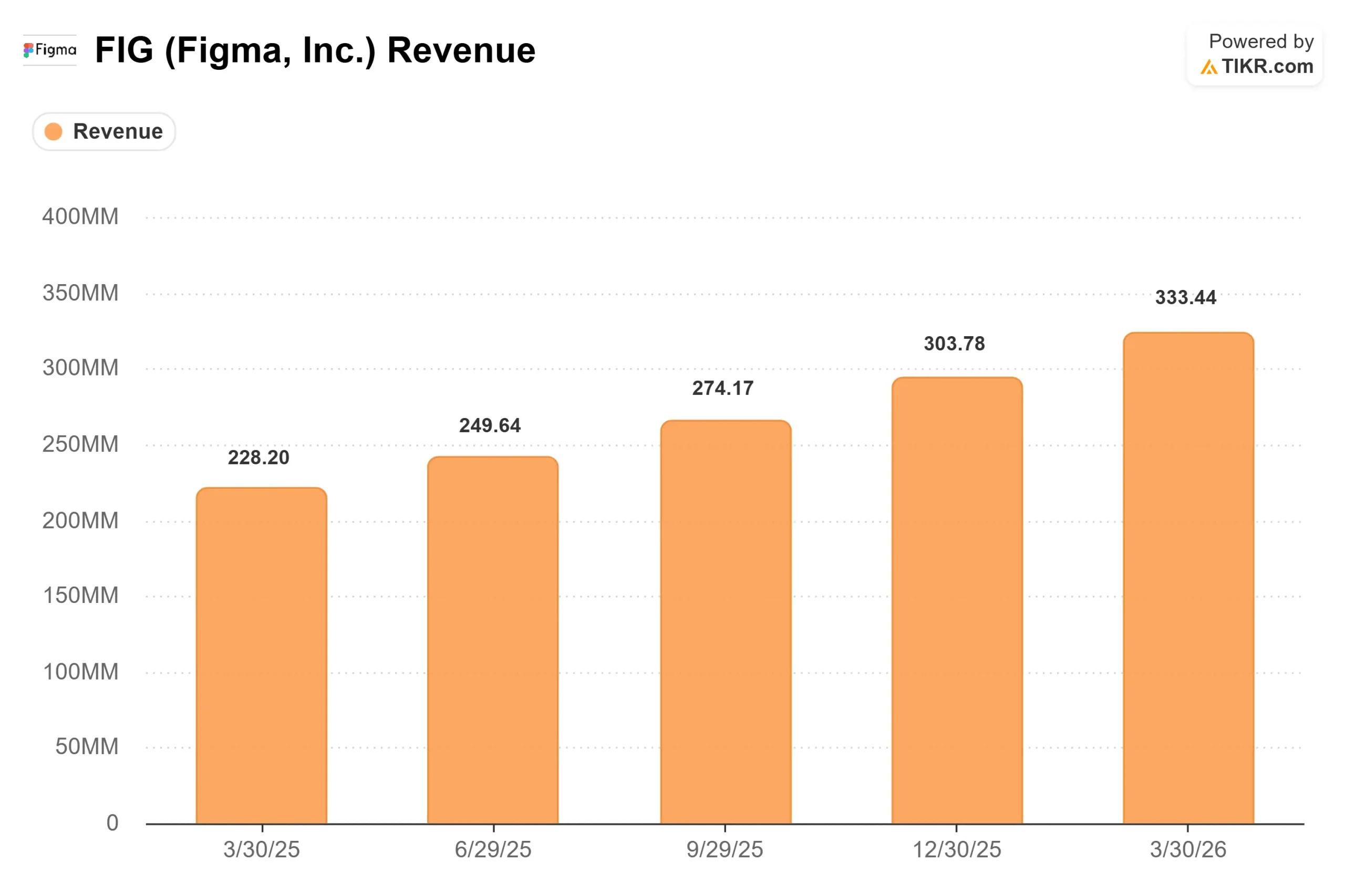

Les revenus ont augmenté de 46% d'une année sur l'autre pour atteindre 333,4 millions de dollars, dépassant le consensus des analystes de 316,02 millions de dollars de 5,51%. Cela marque le deuxième trimestre consécutif d'accélération de la croissance de Figma, en hausse de 40% au quatrième trimestre 2025 et de 38% au troisième trimestre. Le bénéfice par action non GAAP de 0,10 $ a battu l'estimation de 0,06 $ de 60,98%.

Les chiffres au-delà du titre :

- La rétention nette en dollars a atteint 139 %, soit une hausse de 3 points de pourcentage par rapport au quatrième trimestre et le taux le plus élevé depuis plus de deux ans. Ce chiffre mesure le montant des dépenses des clients existants d'une année sur l'autre.

- Les clients payants qui dépensent plus de 100 000 $ en revenus annuels récurrents ont augmenté de 48 % d'une année sur l'autre.

- Le nombre total de clients payants s'élève à environ 690 000, soit une augmentation de 54 % par rapport aux 450 000 clients environ de l'année précédente.

- La marge detrésorerie disponible était de 27 % pour le trimestre, même après avoir absorbé une sortie de fonds unique de 56 millions de dollars pour le tout premier versement de primes annuelles de Figma.

La direction a relevé de 55 millions de dollars ses prévisions de chiffre d'affaires pour l'ensemble de l'année, à savoir entre 1,422 et 1,428 milliard de dollars, ce qui implique une croissance d'environ 35 %. Les prévisions de résultat d'exploitation non GAAP ont été relevées de 25 millions de dollars pour atteindre 125 à 135 millions de dollars. Les prévisions pour le deuxième trimestre se situent entre 348 et 350 millions de dollars, soit une croissance d'environ 40 %.

Le signal de monétisation de l'IA

Le chiffre qui a sans doute le plus fait bouger l'action ne figure pas dans le compte de résultat. Il s'agit d'une mesure de rétention datant d'avril : plus de 75 % des utilisateurs Org et Enterprise qui avaient précédemment dépassé leurs limites de crédit AI ont continué à consommer des crédits après que Figma a appliqué ces limites le 18 mars. Cela mesure la volonté de payer, et pas seulement l'utilisation.

Figma Make, l'outil de création d'applications basé sur l'IA de la société, était auparavant inclus gratuitement dans les services payants. Une fois que les limites de crédit ont été mises en place, l'utilisation intensive a commencé à générer des revenus supplémentaires. Les premières retombées sont réelles. Le directeur financier Praveer Melwani a décrit l'une des plus grandes entreprises technologiques au monde qui a acheté des crédits supplémentaires pour étendre ses capacités d'IA à 7 unités commerciales après avoir standardisé Figma Make. Au premier trimestre, les équipes Pro qui achetaient des crédits supplémentaires pour l'IA avaient une dépense annualisée moyenne trois fois supérieure à celle des équipes qui n'en achetaient pas.

L'intégration du protocole Model Context de MCP Figma, qui permet aux agents d'IA de lire et d'écrire directement dans les fichiers Figma, est un signal distinct. Les utilisateurs actifs hebdomadaires de MCP ont augmenté de 5 fois par rapport au trimestre précédent. Parmi les clients qui dépensent plus de 100 000 $ en ARR, ceux qui utilisent MCP ont obtenu des sièges complets environ 70 % plus rapidement que ceux qui ne l'utilisent pas. MCP est actuellement gratuit en version bêta, ce qui en fait une future couche de monétisation en plus des sièges et des crédits.

Le PDG Dylan Field a présenté la logique lors de la conférence téléphonique sur les résultats : "dans ce monde où les bits sont abondants, ce qui est rare, c'est la créativité humaine, le point de vue réel, l'attention, l'artisanat et le jugement".

Ce sur quoi les baissiers ont encore raison

Un trimestre solide ne résout pas la question de la concurrence. Claude Design, lancé en avril, est un concurrent direct. Stitch de Google est gratuit. Lors de la conférence téléphonique sur les résultats, M. Field a reconnu clairement la menace : "Ils ont la capacité de former des modèles de première partie et de les coupler avec leurs propres produits s'ils le souhaitent. Nous devons donc y prêter attention".

La marge brute a glissé à 82% au premier trimestre en raison de l'augmentation des coûts d'inférence de l'IA, et la direction a refusé de fixer un plancher. Une proposition de recours collectif déposée séparément en novembre 2025 allègue que Figma a utilisé des fichiers de conception de clients pour entraîner ses modèles d'IA sans autorisation. L'enquête sur les titres de Lowey Dannenberg et le risque lié à la chaîne d'approvisionnement du gouvernement Anthropic ajoutent une incertitude juridique supplémentaire qui n'est pas encore évaluée.

En ce qui concerne les multiples de valorisation, Figma se négocie à 7,02x NTM EV/Revenue et 84,51x NTM P/E. Adobe (ADBE), la société de logiciels de conception cotée en bourse la plus proche sur TIKR, se négocie à 3,76x NTM EV/Revenue et 10,28x NTM P/E. La prime de Figma reflète un taux de croissance nettement plus élevé, mais cela signifie également que toute erreur dans les prévisions frappe durement un multiple étiré. L'objectif de cours moyen de la Bourse, qui se situe autour de 40 dollars, implique une hausse d'environ 75 %, bien en deçà de ce que prévoit le modèle TIKR.

Voir les performances de Figma par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 22,92

- Prix cible (moyen) : ~$64

- Rendement total potentiel : ~178%

- TRI annualisé : ~25% / an

Le modèle TIKR mid-case, réalisé au 31/12/30, est construit sur deux moteurs de croissance des revenus : l'expansion soutenue des sièges d'entreprise alimentée par l'adoption de produits d'IA, et l'extension de la monétisation des crédits d'IA en tant que couche de consommation au-dessus du modèle de base des sièges. Le modèle prévoit un taux de croissance annuel moyen du chiffre d'affaires d'environ 16 % et une marge de revenu net d'environ 13 %. Le moteur de la marge est l'effet de levier opérationnel à mesure que la base de revenus augmente, soutenu par l'investissement déclaré de Figma dans des modèles d'IA de première partie formés sur son corpus de conception pour réduire les coûts d'inférence au fil du temps.

Le risque principal est le déplacement de la concurrence. Si Claude Design ou Stitch érode la rétention d'entreprise de Figma, les hypothèses d'expansion des sièges et de NDR qui sous-tendent ce modèle s'effondrent. Les données du premier trimestre n'en donnent aucune indication. Les données du deuxième trimestre seront le véritable test.

Conclusion

Le chiffre à surveiller est celui de la rétention nette en dollars. À 139 %, c'est le signal le plus fort que la base d'entreprises de Figma ne fait pas défection ; elle dépense plus. Si le NDR se maintient au-dessus de 130 % lors de la publication des résultats du deuxième trimestre, l'argument selon lequel la concurrence de l'IA est existentielle devient beaucoup plus difficile à soutenir. S'il baisse de manière significative, les baissiers obtiendront leur point de données.

Le catalyseur à court terme est le mois de juin, date à laquelle est prévue la conférence des utilisateurs de Config de Figma. La direction a indiqué que le résultat d'exploitation du deuxième trimestre sera affecté par les coûts de Config. La révélation d'un produit fort qui élargit la surface de crédit de l'IA renforcerait la thèse de la reprise. Un événement discret ne le ferait pas.

Les fondamentaux du premier trimestre sont réels. Les deux prochains trimestres permettront de déterminer si l'action peut maintenir son redressement de 16,60 $ vers ce que le modèle TIKR prévoit.

Devriez-vous investir dans Figma ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Lancez Figma et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Figma ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Figma sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !