Principales statistiques pour l'action Construction Partners

- Performance de la semaine écoulée : -5

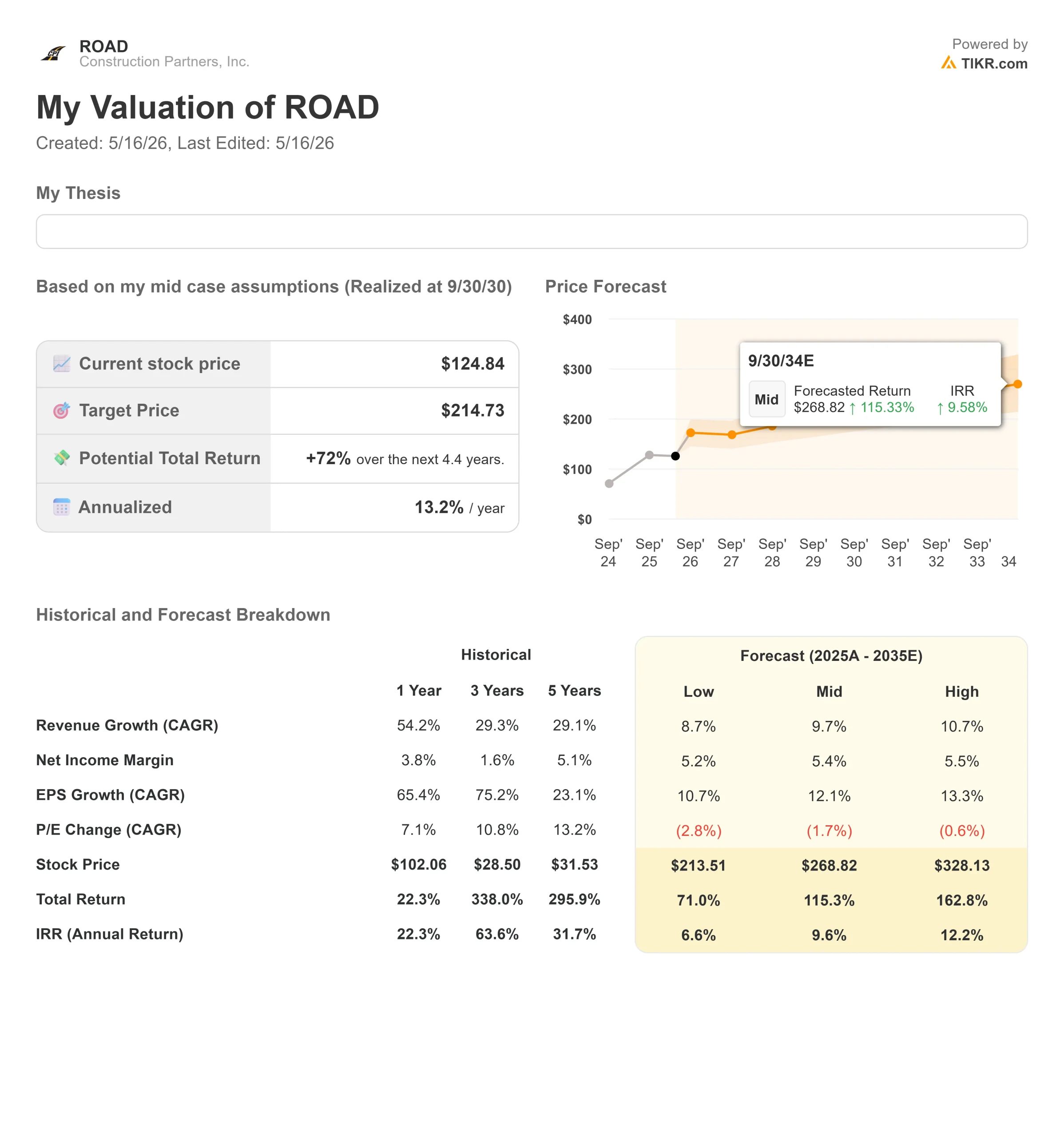

- Fourchette de 52 semaines : 93 $ à 151

- Prix cible du modèle d'évaluation : Environ 215

- Hausse implicite: Environ 70%

Analysez vos actions préférées comme Construction Partners avec TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action de Construction Partners, Inc. a chuté d'environ 5% cette semaine, terminant à près de $118 par action, les investisseurs ayant réévalué le titre après une forte hausse post-résultats. ROAD s'était déjà négocié près du haut de sa fourchette de 52 semaines, de sorte que le recul ressemblait moins à une réaction à des fondamentaux faibles qu'à une prise de bénéfices après une forte hausse.

L'action a baissé parce que le marché a semblé considérer le solide trimestre de ROAD comme déjà acquis, et non comme un nouveau catalyseur. La société a relevé ses prévisions, augmenté son carnet de commandes et fait preuve d'une forte dynamique d'acquisition, mais l'action avait déjà atteint le haut de sa fourchette de 52 semaines avant le repli. Cela a créé une barre plus haute pour la mise à jour des résultats, en particulier parce que ROAD se négocie toujours à une évaluation supérieure pour un entrepreneur en infrastructures.

Lorsqu'un titre est évalué en fonction d'une exécution solide, même de bons résultats peuvent entraîner des ventes si les investisseurs commencent à se demander si la prochaine étape de la hausse nécessitera une conversion plus rapide du carnet de commandes, des marges plus importantes ou une croissance fondée sur des acquisitions plus importante que celle déjà attendue par le marché.

Lors de sa conférence téléphonique sur les résultats du 8 mai, Construction Partners a montré que l'entreprise continuait à prendre de l'élan, avec un chiffre d'affaires en hausse de 35 % par rapport à l'année précédente, à 769 millions de dollars, un EBITDA ajusté en hausse de 35 %, à 93 millions de dollars, et un carnet de commandes atteignant le chiffre record de 3,14 milliards de dollars, couvrant environ 80 à 85 % du chiffre d'affaires des contrats pour les 12 prochains mois.

Le PDG Jule Smith a déclaré que l'entreprise "exécute un carnet de commandes record", aidé par une forte demande d'infrastructures publiques, des projets commerciaux, des travaux de centres de données et des acquisitions récentes, y compris Four Star Paving.

Le contexte des analystes, des institutions et des pairs a donné plus de profondeur au mouvement. Robert W. Baird a relevé son objectif de prix sur ROAD de 129 $ à 169 $ et a maintenu une note de surperformance, ce qui montre que certains analystes voient encore un potentiel de hausse après le rapport du deuxième trimestre.

Dans le même temps, les récentes mises à jour institutionnelles ont été mitigées, certains détenteurs réduisant leurs positions tandis que d'autres augmentaient leur exposition. ROAD est également présent sur le marché des infrastructures et des matériaux de construction aux côtés de Granite Construction, Sterling Infrastructure, Vulcan Materials, Martin Marietta et CRH, ce qui rend la conversion du carnet de commandes, les marges et l'exécution des acquisitions importantes lorsque les investisseurs comparent le profil de croissance de ROAD à celui de ses pairs plus grands et plus diversifiés.

Value Construction Partners instantanément (Gratuit avec TIKR) >>>

ROAD est-il sous-évalué ?

Dans le cadre des hypothèses de valorisation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires : Croissance du chiffre d'affaires : environ 10%

- Marge bénéficiaire nette : Environ 5%

- Croissance du BPA : Environ 12%

Lacroissance des revenus est le principal moteur de la configuration de ROAD. Le modèle montre que les revenus passent d'environ 3,6 milliards de dollars pour l'exercice 2026 à environ 6,0 milliards de dollars pour l'exercice 2030, soutenus par la croissance démographique de la Sunbelt, les dépenses publiques d'infrastructure, les acquisitions et la demande constante de construction de routes sur les marchés à forte croissance.

La configuration à court terme offre une grande visibilité. Construction Partners a terminé le deuxième trimestre avec un carnet de commandes record de 3,14 milliards de dollars, couvrant environ 80 à 85 % des recettes contractuelles des 12 prochains mois, tandis que Four Star Paving étend sa présence dans le domaine du pavage commercial à Nashville.

Cela est important car le pavage commercial donne à ROAD une plus grande exposition aux travaux de développement privé, y compris les entrepôts et les centres de données, tandis que les projets routiers publics fournissent une base plus stable de demande d'infrastructure récurrente.

La performance des marges est un autre levier clé. Construction Partners s'approvisionne en interne pour plus de 50% de ses besoins en asphalte liquide, et la direction a déclaré que la protection de l'indice de l'asphalte liquide couvre plus de 80% du revenu total. Cela donne à la société une plus grande protection lorsque les coûts de l'énergie et des matériaux fluctuent, aidant ROAD à protéger sa rentabilité mieux que les entrepreneurs moins verticalement intégrés.

La stratégie d'acquisition soutient également l'argumentaire à long terme. ROAD opère sur un marché de la construction routière fragmenté, et sa stratégie d'acquisition lui permet d'accroître sa part de marché sans dépendre uniquement de la croissance organique. La société a réalisé 17 acquisitions depuis le début de l'exercice 2024, et la direction a déclaré qu'elle disposait encore d'un solide pipeline d'opportunités.

Sur la base de ces données, le modèle estime un prix cible d'environ 215 dollars, ce qui implique une hausse totale d'environ 70 % au cours des quatre prochaines années. Cela suggère que l'action semble sous-évaluée si ROAD continue de convertir le carnet de commandes en revenus, intègre bien les acquisitions et continue d'améliorer les marges au fur et à mesure qu'elle s'agrandit.

Aux niveaux actuels, Construction Partners semble sous-évalué, les performances futures étant liées à la conversion du carnet de commandes, aux acquisitions disciplinées, à l'amélioration des marges et à la demande régulière d'infrastructures routières sur les marchés à forte croissance de la Sunbelt.

Quelle est l'ampleur de la hausse de l'action ROAD à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de Construction Partners, ou ce que toute action pourrait valoir, en moins d'une minute en utilisant le nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Valorisez Construction Partners en moins de 60 secondes avec TIKR (c'est gratuit) >>>