Principales statistiques pour l'action RTX

- Fourchette de 52 semaines : ~115 $ à ~176

- Prix actuel : 175,68

- Objectif moyen de la rue : ~200

- Prix cible de TIKR (milieu) : ~$210

- TRI annualisé de TIKR (moyen) : ~4% par an

- Chiffre d'affaires du 1er trimestre 2026 : 22,1 milliards de dollars (en hausse de 9 % par rapport à l'année précédente)

- BPA ajusté du T1 2026 : 1,78 $ (supérieur à l'estimation de 1,51 $)

- Perspectives de BPA ajusté pour l'exercice 2026 : 6,70 à 6,90

- FCF prévisionnel pour l'exercice 2026 : 8,25 à 8,75 milliards de dollars

- Carnet de commandes total : 271 milliards de dollars

Evaluez vos actions préférées comme RTX avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Comment RTX gagne de l'argent et ce qu'était réellement le problème de la poudre de métal

RTX (RTX) exploite deux activités principales : Pratt & Whitney conçoit et fabrique des moteurs à réaction pour les avions commerciaux et les plates-formes militaires, y compris le F-35. Collins Aerospace fabrique de l'avionique, des systèmes aéronautiques et de l'électronique de défense utilisés sur pratiquement toutes les grandes plates-formes commerciales et militaires actuelles. Un troisième segment, Raytheon, produit des missiles, des systèmes de défense aérienne et de la technologie radar pour l'armée américaine et les gouvernements alliés dans le monde entier.

La question des poudres métalliques a dominé l'histoire de RTX de 2023 à 2024. Un défaut de fabrication dans un petit nombre de moteurs GTF de Pratt & Whitney a nécessité un programme d'inspection et de réparation mandaté par la FAA, qui a retiré des centaines de moteurs du service et a coûté beaucoup d'argent. Les frais étaient réels, mais le programme était limité. À la fin de l'année 2025, il était en grande partie derrière l'entreprise, et les résultats financiers l'ont reflété depuis.

Voir les estimations historiques et prévisionnelles pour l'action Raytheon (c'est gratuit !) >>>

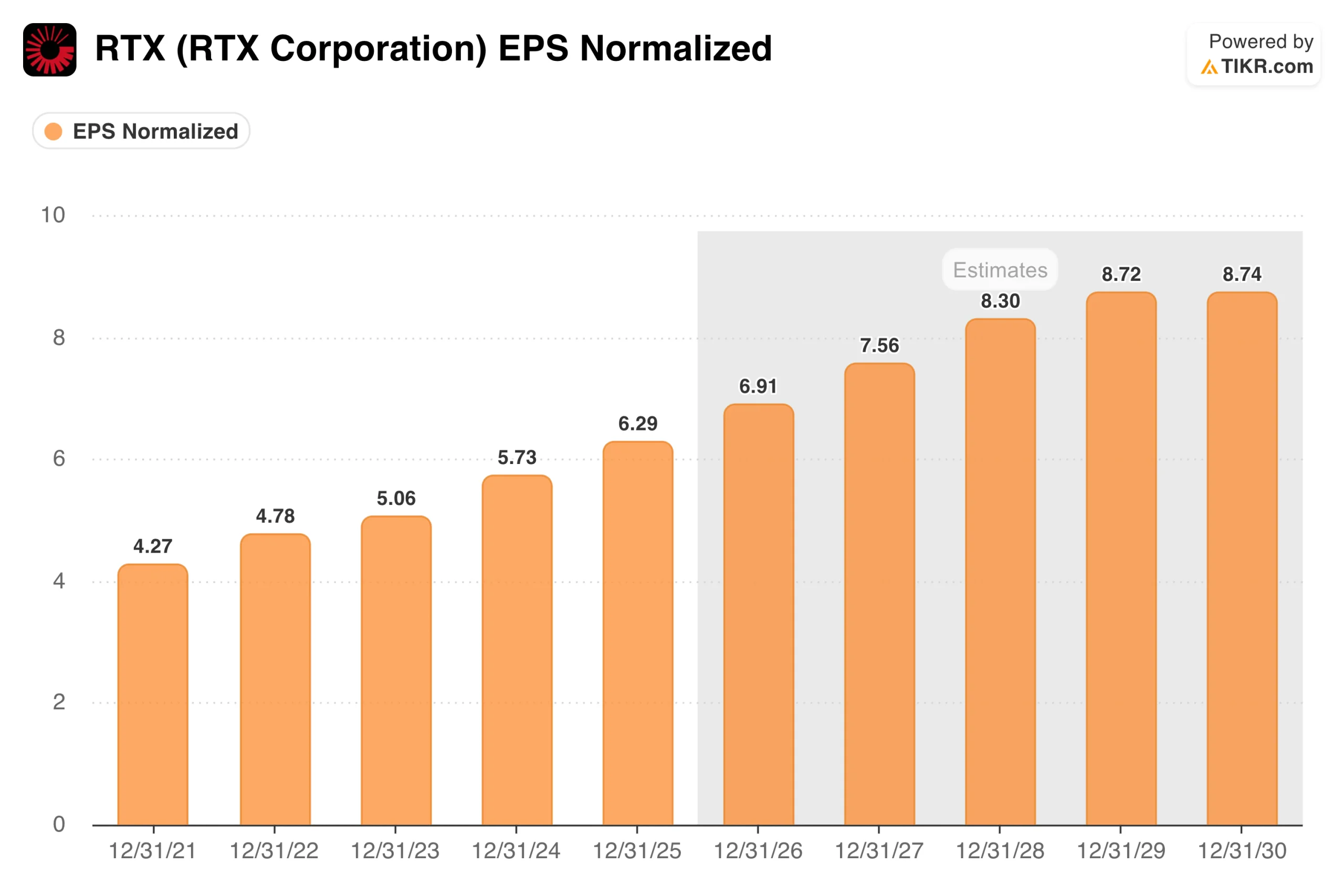

Ce que le graphique du BPA indique sur la capacité bénéficiaire sous-jacente

Le graphique des bénéfices par action montre une chose importante : la question des poudres métalliques n'a pratiquement pas eu d'incidence sur les bénéfices normalisés. Le BPA ajusté a augmenté régulièrement de 4,27 $ en 2021 à 5,06 $ en 2023 et 5,73 $ en 2024, pour atteindre 6,29 $ en 2025. Les charges ont représenté des coûts réels, mais elles ont été largement exclues des chiffres normalisés que les analystes et l'entreprise utilisent pour évaluer l'activité sous-jacente.

Le consensus prévoit que la composition se poursuivra à partir de là : autour de 7 $ en 2026, autour de 7,50 $ en 2027 et autour de 8,30 $ en 2028. Les moteurs sont durables. L'aviation commerciale continue de croître, ce qui signifie plus de moteurs Pratt & Whitney en commande et plus d'avionique Collins sur les nouveaux avions.

Les budgets de défense mondiaux sont en expansion, les engagements européens de l'OTAN s'accélérant et la demande américaine de systèmes de missiles ne montrant aucun signe de ralentissement. Le carnet de commandes actuel de RTX, qui s'élève à 271 milliards de dollars, offre des années de visibilité sur les revenus contractuels qui se cachent derrière ces estimations.

Pourquoi le graphique des flux de trésorerie disponibles est-il le document visuel le plus important de cet article ?

C'est au niveau des flux de trésorerie disponibles que le programme "Powder Metal" s'est réellement manifesté. RTX a généré environ 4,9 milliards de dollars de FCF en 2021 et 2022, puis a vu ce montant chuter à 4,5 milliards de dollars en 2024 en raison des sorties de fonds pour les inspections, les réparations et l'indemnisation des clients, avant de remonter à 7,94 milliards de dollars en 2025 lorsque le programme s'est achevé.

La direction a confirmé qu'il ne s'agit pas d'une anomalie d'une année. Les prévisions de FCF pour l'année 2026 sont de 8,25 à 8,75 milliards de dollars, ce qui implique que le niveau de 2025 était le début d'une nouvelle ligne de base, et non un rattrapage. RTX a relevé ses perspectives 2026 pour le BPA ajusté à 6,70 $ à 6,90 $ tout en réaffirmant les prévisions de flux de trésorerie disponible de 8,25 $ à 8,75 milliards de dollars après un solide premier trimestre.

Une entreprise de défense et d'aérospatiale générant 8 à 9 milliards de dollars de FCF annuel à un cours de 175 dollars rapporte des liquidités significatives, finançant un dividende croissant et des rachats continus.

Voir ce que les analystes pensent de l'action RTX en ce moment (Gratuit avec TIKR) >>>

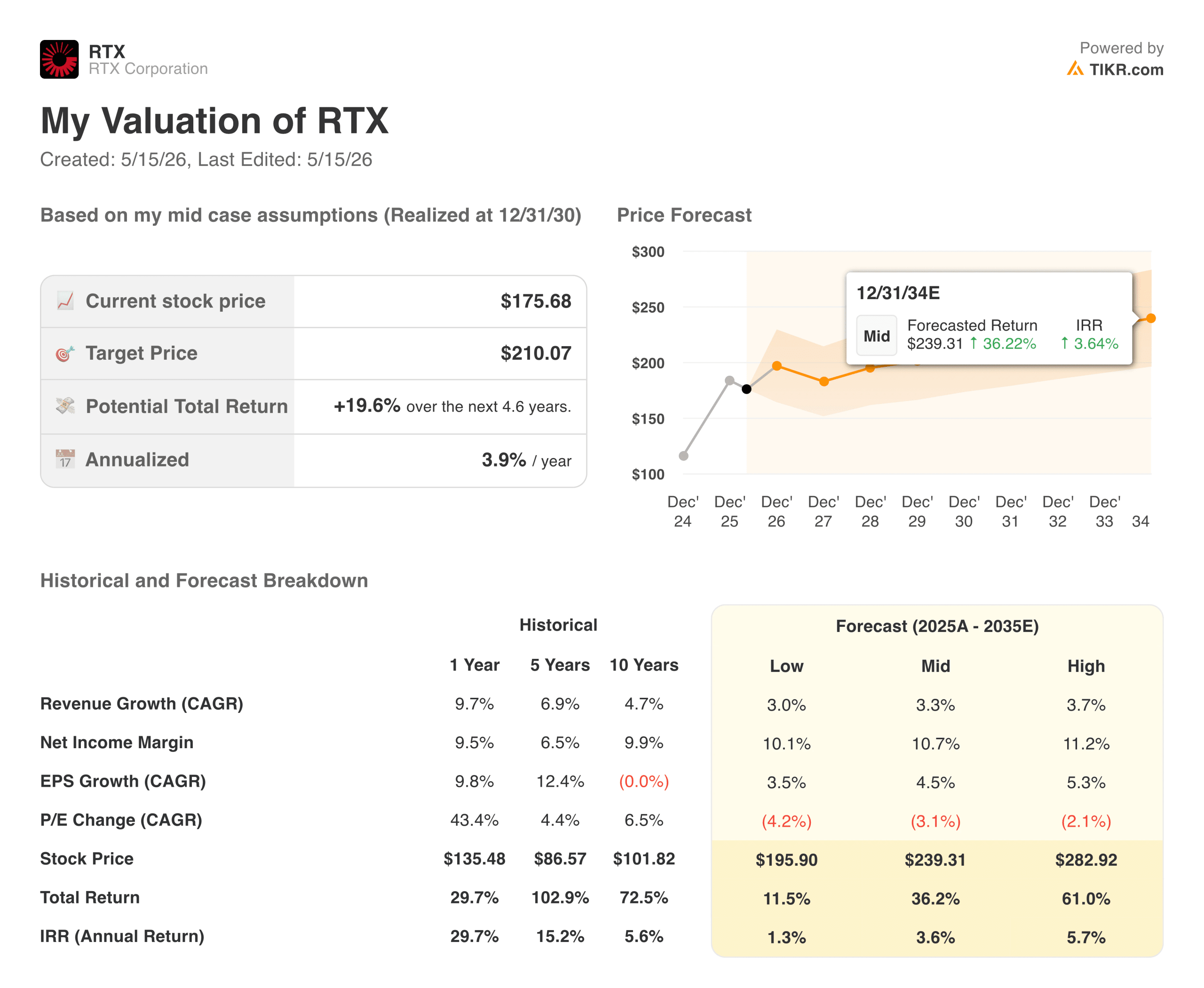

Ce que le modèle TIKR implique au prix actuel

Le modèle TIKR cible environ 210 $ par action dans le cas moyen, ce qui implique un rendement total d'environ 20 % sur environ 4,6 ans, ou environ 4 % par année. Les hypothèses sous-jacentes sont une croissance du chiffre d'affaires d'environ 3 % par an, des marges de revenu net d'environ 11 % et une croissance du bénéfice par action d'environ 4,5 %.

Comme pour Marriott, il s'agit d'une situation où la qualité de l'entreprise n'est pas remise en question, mais où le prix actuel en reflète déjà une grande partie. L'hypothèse basse vise environ 196 dollars, soit à peine plus que le cours actuel de l'action. L'hypothèse la plus haute atteint environ 280 $ à un taux annuel d'environ 6 %. En toute honnêteté, RTX semble assez bien valorisé au prix actuel, et non pas profondément décoté.

Les arguments en faveur de RTX : visibilité du carnet de commandes, normalisation du FCF et vents contraires dans le secteur de la défense

Le carnet de commandes de 271 milliards de dollars est le fondement de la thèse à long terme. Ce chiffre représente des années de revenus contractuels, avec 162 milliards de dollars dans le secteur commercial et 109 milliards de dollars dans le secteur de la défense, ce qui donne à RTX une visibilité sur les bénéfices que la plupart des sociétés industrielles ne peuvent pas égaler. De nouveaux contrats viennent s'y ajouter : le contrat de 6,6 milliards de dollars pour le maintien du moteur F135, attribué au début de cette année, est l'un des nombreux programmes pluriannuels qui prolongent la piste de revenus.

Les dépenses de défense augmentent structurellement dans l'ensemble de l'OTAN. Les alliés européens reconstituent leurs stocks, le Moyen-Orient accroît ses capacités de défense aérienne et les États-Unis investissent dans des systèmes de radar et de missiles de nouvelle génération, pour lesquels RTX occupe des positions de premier plan. Le dividende a été régulièrement augmenté et les fonds de récupération du FCF continuent de restituer du capital.

Les risques : Contrats à prix fixe, exposition aux tarifs douaniers et profil de rendement modeste

Les entreprises de défense vivent de l'exécution. Les contrats à prix fixe signifient que les dépassements de coûts sont directement prélevés sur la marge de RTX. Collins Aerospace a su gérer cette situation avec discipline, mais cela reste un risque structurel pour toute nouvelle attribution de programme.

L'exposition aux tarifs est également une préoccupation à court terme. Le PDG Hayes a cité les tarifs douaniers, les perturbations de la chaîne d'approvisionnement et les risques géopolitiques comme des défis majeurs à l'approche du second semestre 2026, avec une certaine pression déjà visible au premier trimestre.

L'évaluation constitue le risque le plus important. Un rendement moyen de 4 % par an signifie que le marché a besoin d'une exécution sans faille pour atteindre l'objectif du modèle. Il n'y a pas beaucoup de marge de manœuvre pour une déception au prix actuel.

RTX vaut-il la peine d'être acheté à 176 $ ?

RTX est une entreprise de haute qualité dans le domaine de l'aérospatiale et de la défense, avec un carnet de commandes massif, des flux de trésorerie disponibles en accélération et une demande durable des deux côtés de son portefeuille. Le problème des poudres métalliques qui a marqué les deux dernières années a été résolu. Le BPA composé de 6,29 $ vers une estimation de 8,30 $ d'ici 2028 reflète une réelle croissance des bénéfices, et 8 à 9 milliards de dollars de FCF annuel constituent un profil de génération de trésorerie convaincant à n'importe quel prix.

La question est de savoir si ce profil justifie le multiple actuel. Le modèle TIKR indique que l'action est proche de sa juste valeur, avec une hausse moyenne d'environ 20 % sur 4,6 ans. Pour les investisseurs qui recherchent une exposition de qualité aux secteurs de la défense et de l'aérospatiale, avec un dividende croissant et une bonne visibilité sur les bénéfices, RTX est une valeur raisonnable.

Pour les investisseurs à la recherche d'une décote significative par rapport à la valeur intrinsèque, les chiffres suggèrent que la meilleure entrée était il y a un an, lorsque l'action était plus proche de 135 $.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action RTX (C'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !