Chiffres clés

- Fourchette de 52 semaines : 330 $ à 557

- Prix actuel : 423

- Objectif moyen : 513

- Objectif supérieur de la Bourse : 635

- Objectif du modèle TIKR (décembre 2030): 770

L'action de HCA Healthcare chute de 8 % après que le déficit de la saison de la grippe ait masqué un trimestre solide

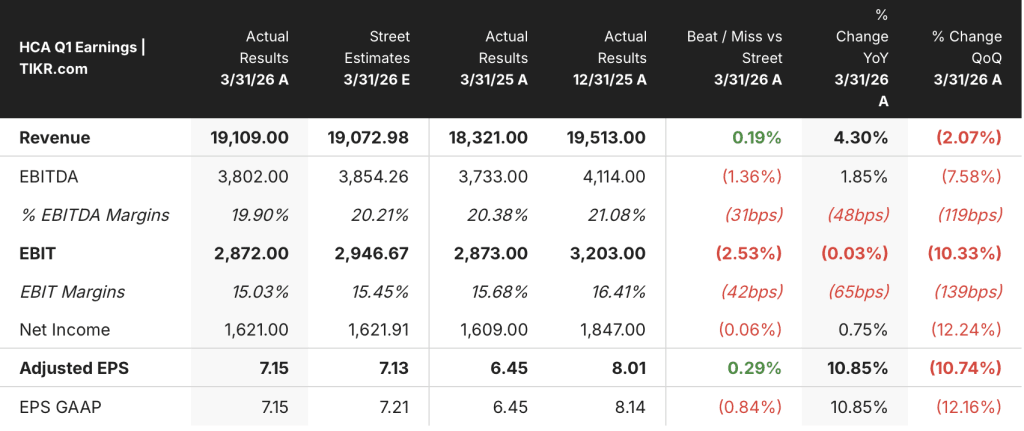

HCA Healthcare(HCA) est le plus grand opérateur hospitalier coté en bourse aux États-Unis, gérant environ 190 hôpitaux et 2 500 sites ambulatoires à travers 43 marchés nationaux à forte croissance, et à la suite de son rapport sur les résultats du T1 2026 le 24 avril, l'action a chuté de 8% malgré le fait que la société ait battu les estimations des analystes à la fois sur le chiffre d'affaires et le BPA ajusté.

Le chiffre d'affaires s'est élevé à 19,11 milliards de dollars pour le trimestre, en hausse de 4,3% par rapport à l'année précédente et légèrement supérieur au consensus de 19,10 milliards de dollars.

Le BPA ajusté a augmenté de 10,9 % d'une année sur l'autre pour atteindre 7,15 $, soit un cent de plus que les 7,14 $ estimés par les analystes.

Le manque à gagner qui a ébranlé les investisseurs n'était pas dans le compte de résultat - il était dans les volumes : les admissions liées aux respirations ont chuté de 42% par rapport au trimestre de l'année précédente, et les visites aux urgences liées aux respirations ont chuté de 32%, éliminant l'augmentation saisonnière que HCA capture normalement pendant la saison de la grippe.

Une tempête hivernale survenue en janvier au Texas, au Tennessee, en Caroline du Nord et en Virginie a aggravé la pression et, ensemble, les deux facteurs ont réduit l'EBITDA ajusté d'environ 180 millions de dollars pour le trimestre.

Le directeur financier Mike Marks a tracé une ligne ferme entre les conditions météorologiques et la trajectoire de l'entreprise lors de la conférence téléphonique sur les résultats du premier trimestre 2026, en déclarant : "Nous considérons que ces facteurs sont temporels et non structurels."

HCA a compensé une partie importante du ralentissement du volume par des programmes de paiement supplémentaire Medicaid, y compris l'approbation des droits acquis de la Géorgie et le rétablissement du programme ATLIS au Texas, générant environ 200 millions de dollars de bénéfice supplémentaire net par rapport aux 80 millions de dollars que la société avait prévus au début du trimestre.

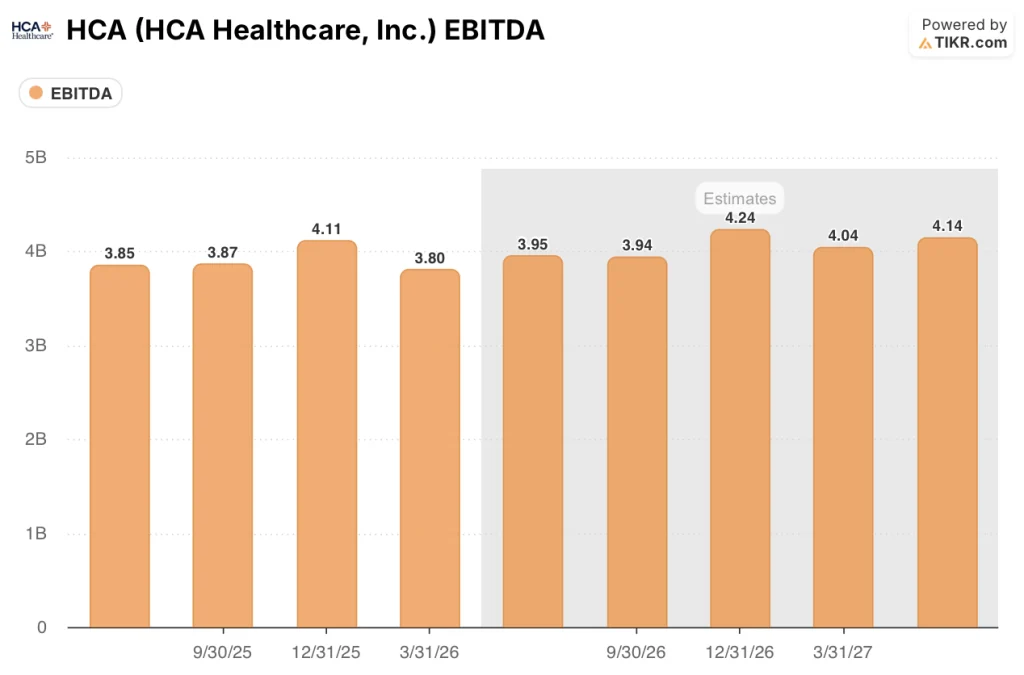

Le PDG Sam Hazen a confirmé que les volumes de février et mars ont rebondi près des prévisions, et HCA a réaffirmé ses prévisions pour l'année 2026 : un chiffre d'affaires de 76,5 milliards de dollars à 80 milliards de dollars et un BPA ajusté dilué de 29,10 à 31,50 dollars.

Le point de vue de Wall Street sur l'action HCA

La question centrale après le premier trimestre est de savoir si le déficit de volume était un événement météorologique ou un signal précoce de détérioration structurelle due à l'expiration des subventions améliorées de l'Affordable Care Act, et la plupart de la rue a atterri fermement sur le premier.

HCA s'est orienté vers un vent contraire de l'EBITDA de 600 à 900 millions de dollars dû aux changements de l'échange ACA en 2026, basé sur des hypothèses de baisse de 15% à 20% du volume de l'échange, 15% à 20% de ces patients migrant vers une assurance parrainée par l'employeur, et le reste passant au statut de non-assuré avec une utilisation réduite. Les admissions ajustées équivalentes à l'échange ont diminué d'environ 15% au premier trimestre, se situant dans la partie inférieure de cette fourchette et dans les limites des attentes.

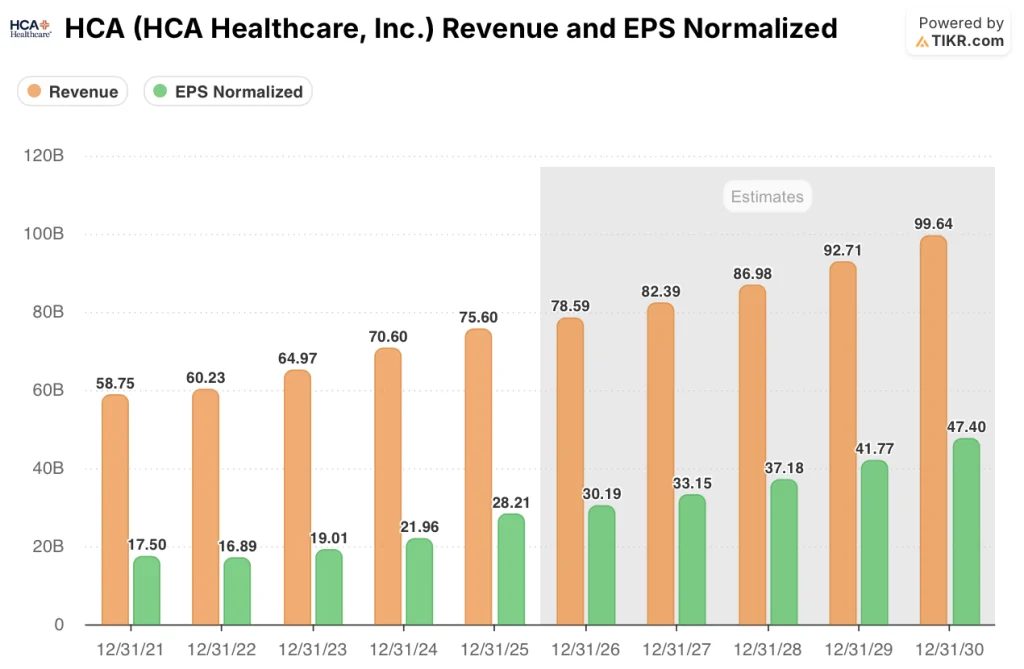

Les estimations consensuelles prévoient maintenant un chiffre d'affaires d'environ 79 milliards de dollars pour l'exercice 2026 et un BPA normalisé d'environ 30 dollars, avant d'accélérer à environ 82 milliards de dollars de revenus et environ 33 dollars de BPA pour l'exercice 2027, ce qui représente une croissance des bénéfices à un chiffre élevé par action, même si la société absorbe un important vent contraire sur la composition des payeurs.

Le programme de résilience est une compensation sous-estimée : HCA a identifié 400 millions de dollars d'économies en 2026 couvrant l'intégrité des revenus, l'optimisation des actifs et la réduction des coûts fixes et variables, tous soutenus par des outils de cycle de revenus basés sur l'IA, la plate-forme de chaîne d'approvisionnement HealthTrust et l'opération de services partagés du cycle de revenus Parallon.

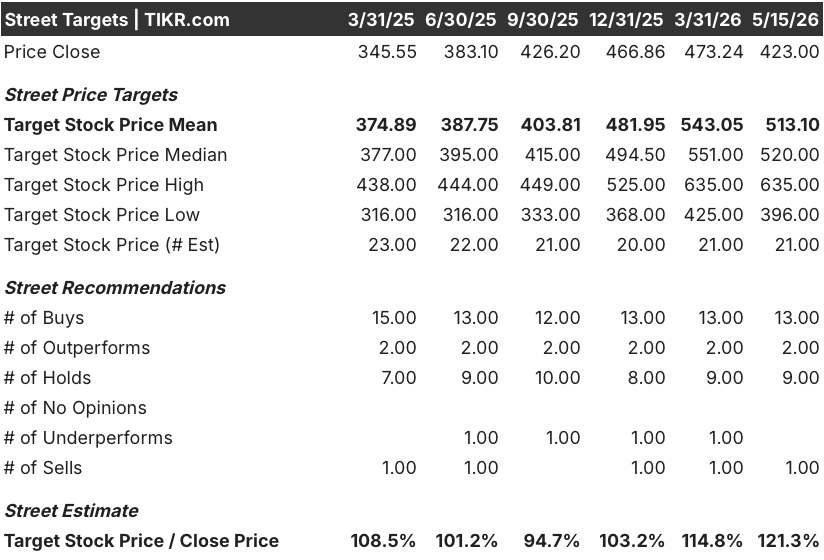

Avec 16 analystes évaluant l'action HCA Healthcare comme un Achat ou un Achat fort, contre 9 Conservations et 1 Vente, et un objectif de prix moyen de 554,50 $ impliquant une hausse d'environ 31% par rapport aux niveaux actuels, la communauté des analystes parie qu'un environnement opérationnel normalisé du deuxième au quatrième trimestre comblera l'écart entre le cours actuel de l'action et le cours justifié par les données fondamentales.

Que dit le modèle d'évaluation ?

Le scénario de base de TIKR évalue HCA Healthcare à environ 770 $ par action, en fonction d'un TCAC moyen des revenus d'environ 5 % de 2025 à 2035 et d'une hypothèse de marge de revenu net de 8,6 %, un niveau que l'entreprise a démontré pouvoir maintenir même dans un environnement de répartition des payeurs sous pression comme au premier trimestre.

À 423 $ l'action contre un objectif TIKR d'environ 770 $, le calcul implique un potentiel de rendement total d'environ 82 % sur la période de détention, et sur cette base, l'action HCA Healthcare est sous-évaluée d'une marge qu'il est difficile d'expliquer par les seuls vents contraires de l'ACA.

L'argument en faveur de HCA en 2026 repose sur une question : les vents contraires du volume du premier trimestre sont-ils le début d'un déclin structurel ou un trimestre saisonnier faussé auquel les données de sortie de l'entreprise ont déjà répondu ?

Scénario de base :

- Les volumes du T2 au T4 se normalisent pour atteindre la fourchette de croissance de 2 % à 3 % prévue par la direction, conformément aux tendances de février et mars qui sont déjà proches des prévisions.

- Le programme de résilience de 400 millions de dollars se déroule comme prévu, avec des outils de cycle de revenus basés sur l'IA, des économies sur la chaîne d'approvisionnement de HealthTrust et des services partagés de Parallon absorbant la majeure partie de l'impact de l'EBITDA de l'échange ACA.

- Le programme complémentaire Medicaid de Floride, couvrant octobre 2024 à septembre 2025, reçoit l'approbation de la CMS et contribue à des revenus supplémentaires que la direction a décrits comme potentiellement significatifs.

- Le flux de trésorerie d'exploitation de 12 à 13 milliards de dollars pour l'ensemble de l'année finance 5 à 5,5 milliards de dollars de dépenses d'investissement, la poursuite des rachats d'actions dans le cadre de l'autorisation de 10 milliards de dollars et un dividende croissant - le tout sans augmentation significative de l'effet de levier.

- Le BPA normalisé atteint environ 30 dollars pour l'ensemble de l'année, ce qui permet de se rapprocher du multiple historique de 16 fois le bénéfice prévisionnel de l'action ; le consensus pour 2027 s'établit à environ 33 dollars, ce qui prolonge la marge de progression du BPA par action.

Risque de baisse :

- La baisse du volume des échanges ACA s'accélère au-delà de la fourchette de 15 à 20 %, les taux d'effet des primes se détériorant plus rapidement que prévu, ce qui pèse sur le haut de la fourchette de 600 à 900 millions de dollars de vents contraires sur l'EBITDA.

- L'approbation du programme Medicaid en Floride est retardée au-delà de 2026, ce qui supprime une compensation potentielle à la hausse que la direction a signalée comme importante.

- Les coûts des médecins hospitaliers, qui ont augmenté de 20 % en 2024 et de 10 % en 2025, restent à un chiffre en 2026 et au-delà, ce qui limite l'effet de levier opérationnel que le programme de résilience est censé générer.

- Le ralentissement de la redétermination de Medicaid s'accélère par rapport à la tendance naissante observée au premier trimestre, car l'hésitation autour des demandes de prestations réduit les taux de conversion et pousse davantage de patients vers le statut de non-assuré.

L'action HCA Healthcare est-elle sous-évaluée ?

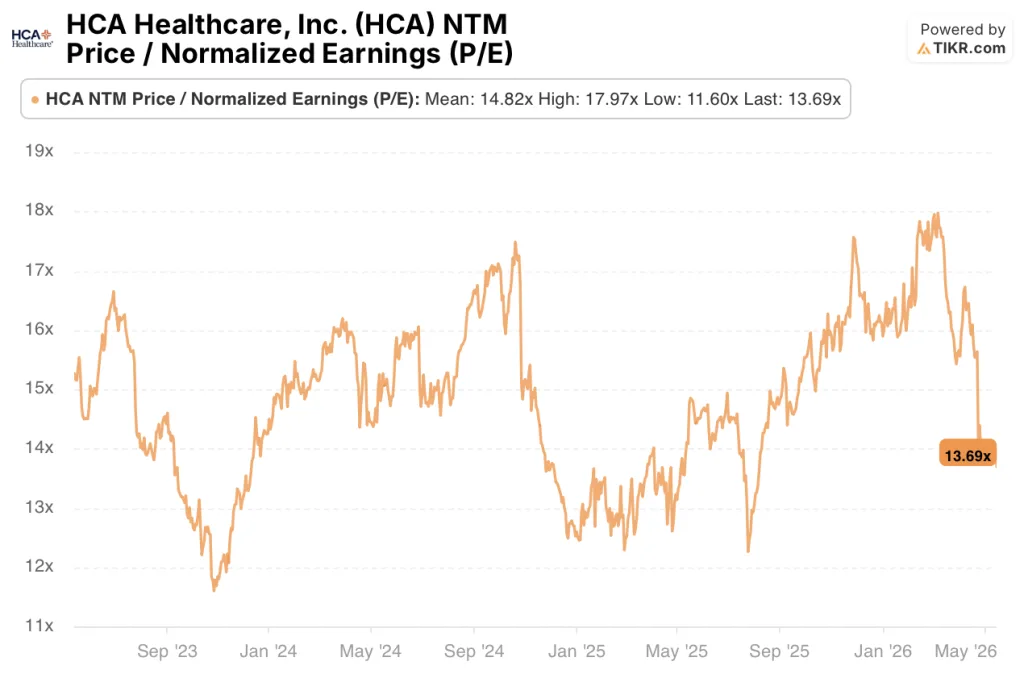

À 13,69x les bénéfices normalisés sur trois ans contre une moyenne historique de 14,82x, l'action HCA Healthcare se négocie à un prix inférieur à son propre multiple moyen, alors que le BPA augmente et que les prévisions pour l'ensemble de l'année restent fermes.

Le programme de résilience de 400 millions de dollars, le flux de trésorerie d'exploitation de 2 milliards de dollars au premier trimestre et les perspectives réaffirmées pour 2026 décrivent une entreprise en meilleure forme que ne le laisse supposer un repli de 8 % après la publication des résultats, et sur cette base, l'action HCA Healthcare semble sous-évaluée.

Devriez-vous investir dans HCA Healthcare, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action HCA Healthcare, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre HCA Healthcare, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action HCA sur TIKR →