Statistiques clés pour l'action Bristol-Myers Squibb

- Prix actuel : 57

- Prix cible (cas le plus élevé) : ~$61

- Prix cible (cas moyen) : ~$50

- Objectif de marché : ~63

- Rendement total potentiel (hypothèse haute) : ~7%

- TRI annualisé (hypothèse haute) : ~1%/an

- Réaction aux bénéfices : (3,91%) le 30/04/26

- Réduction maximale : (15,96%) le 29/10/25

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Bristol-Myers Squibb (BMY) a passé deux ans à demander aux investisseurs d'être patients. Les brevets sur ELIQUIS et OPDIVO sont réels, les revenus sont en baisse et l'action se situe à 9% en dessous de son plus haut niveau de 52 semaines. Le débat qui anime les investisseurs n'est pas de savoir si la pression est réelle, mais si le pipeline est suffisamment important et proche pour qu'on s'en préoccupe avant que les dégâts ne s'aggravent.

Le14 mai 2026, le jour même où la société a annoncé une collaboration de 15,2 milliards de dollars avec la société chinoise Hengrui Pharma portant sur 13 programmes d'oncologie et d'immunologie en phase précoce, le directeur commercial Adam Lenkowsky s'est présenté à la Bank of America Global Healthcare Conference et a exposé ses arguments en détail.

Le portefeuille de croissance est réel, mais les calculs sont encore difficiles à faire

Le signal le plus clair du premier trimestre 2026 : le portefeuille de croissance a augmenté de 12 % d'une année sur l'autre, comme l'a confirmé M. Lenkowsky. Pour une entreprise de 48 milliards de dollars, ce chiffre n'est pas négligeable.

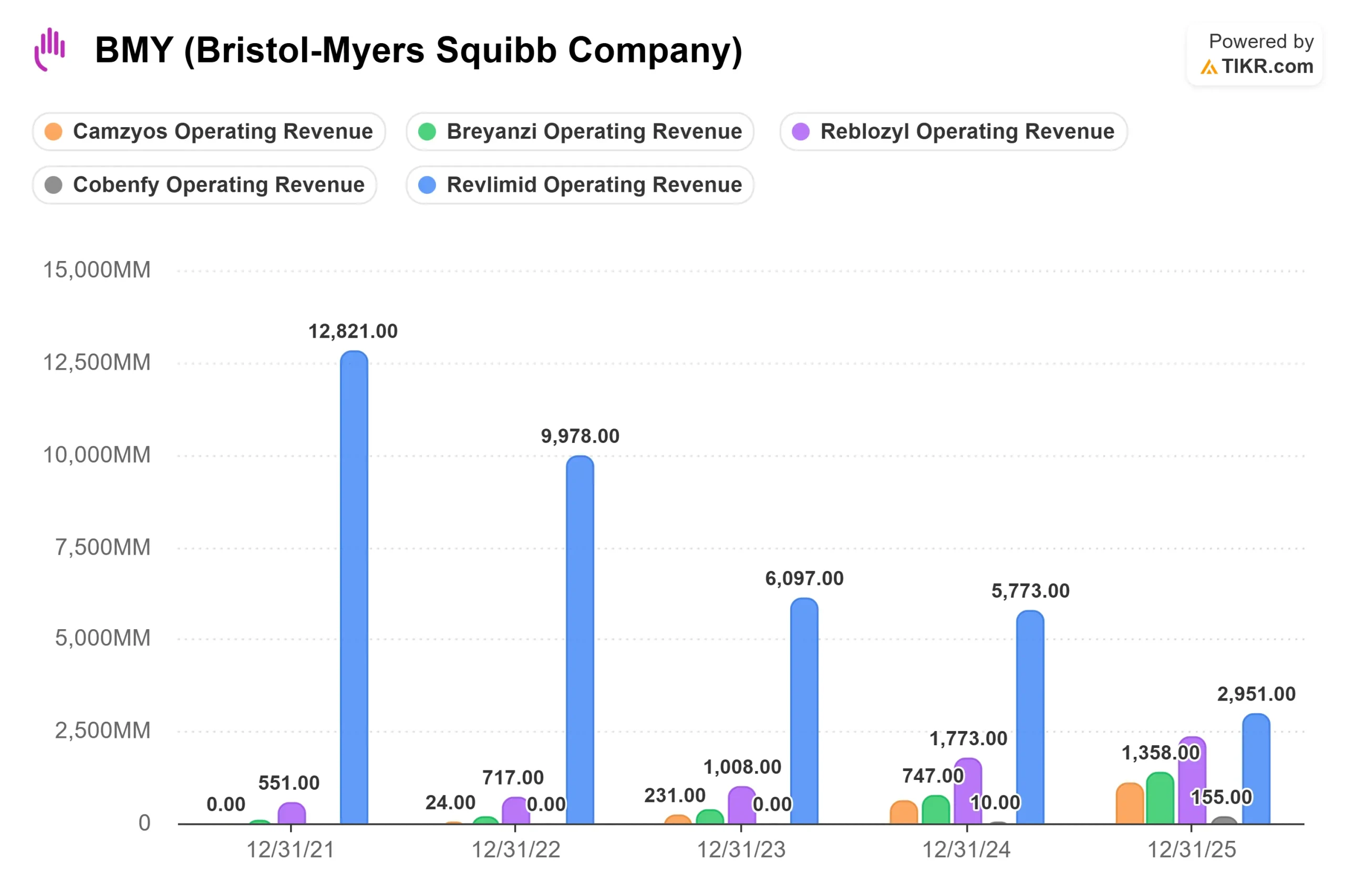

Trois produits sont à l'origine de la majeure partie de cette croissance. REBLOZYL, qui traite l'anémie, a généré 2 327 millions de dollars en 2025. BREYANZI, une thérapie cellulaire CAR-T pour le lymphome à grandes cellules B récurrent ou réfractaire et d'autres cancers du sang, a atteint 1 358 millions de dollars. CAMZYOS, le médicament contre la cardiomyopathie obstructive, a atteint 1 068 millions de dollars. Ces trois chiffres sont des données réelles issues des données du segment TIKR. ELIQUIS reste le moteur de la trésorerie avec 14 443 millions de dollars en 2025, et la direction prévoit une croissance à deux chiffres cette année.

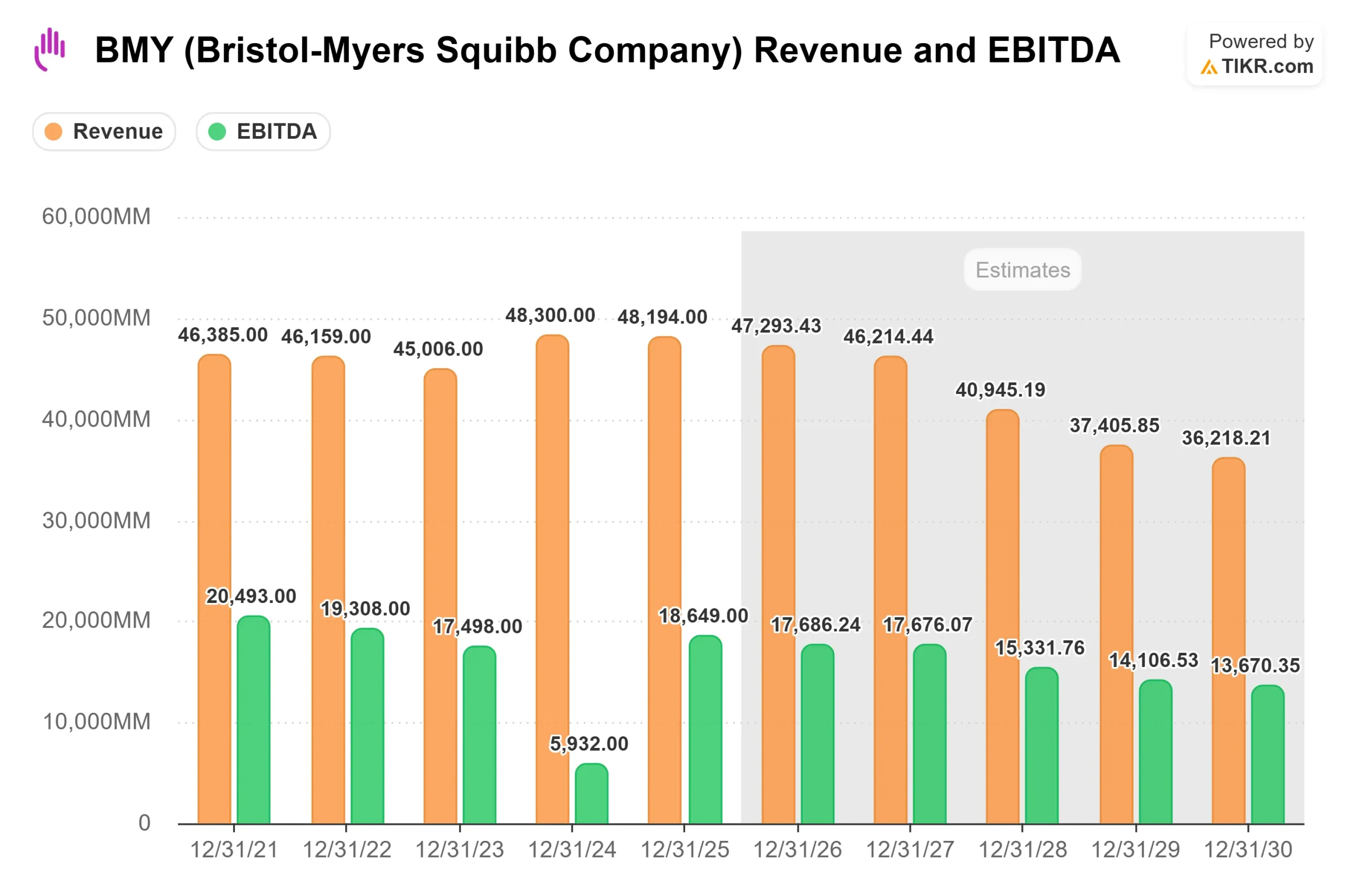

Ce qui se cache derrière ces piliers est plus difficile à comprendre. REVLIMID a généré 12 821 millions de dollars en 2021 et a chuté à 2 951 millions de dollars en 2025 avec l'arrivée de la pleine concurrence des génériques. Les estimations consensuelles de TIKR montrent que le chiffre d'affaires total passera de 48 194 millions de dollars en 2025 à environ 36 218 millions de dollars en 2030, soit un taux de croissance annuel composé d' environ (2,7 %) sur cette période. Les produits qui existent aujourd'hui gèrent une retraite. Les produits qui n'ont pas encore été approuvés constituent la thèse.

Voir les estimations historiques et futures pour l'action Bristol-Myers Squibb (C'est gratuit !) >>>

Trois éléments à ne pas manquer pour les investisseurs

CAMZYOS dispose d'un véritable fossé concurrentiel pour le moment. Un nouveau concurrent a fait son entrée sur le marché de la cardiomyopathie hypertrophique obstructive (oHCM), une maladie provoquant un épaississement anormal du muscle cardiaque. M. Lenkowsky a expliqué franchement ce qu'il constate : les médecins qui ont essayé le médicament concurrent reviennent à la posologie établie de CAMZYOS : "La plupart des patients prennent 5 ou 10 milligrammes", a-t-il déclaré. "BMS a également conclu un partenariat avec Viz.ai, une société de diagnostic par IA qui opère actuellement dans environ 120 centres d'excellence et qui a examiné plus de 3 millions d'échocardiogrammes afin d'améliorer les taux de diagnostic. Avec environ 100 000 patients diagnostiqués atteints d'oHCM qui ne sont toujours pas traités, la piste reste réelle, même avec un deuxième entrant sur le marché. Le partenariat avec Viz.ai et les chiffres concernant les patients ont été confirmés par M. Lenkowsky.

La véritable histoire de COBENFY est celle de la maladie d'Alzheimer, pas de la schizophrénie. COBENFY, approuvé pour la schizophrénie et se distinguant par son mécanisme de récepteur muscarinique, complètement différent de tous les antipsychotiques existants, a généré 155 millions de dollars de revenus pour l'année 2025, selon les données sectorielles de TIKR. M. Lenkowsky a reconnu le rythme sans détour : "COBENFY connaît une croissance régulière", mais son véritable argument concernait la suite des événements. Tous les antipsychotiques existants sont assortis d'une mise en garde concernant les patients âgés atteints de démence. Ce n'est pas le cas de COBENFY. BMS mène le programme pivot ADEPT dans la psychose de la maladie d'Alzheimer, avec des données attendues d'ici la fin de 2026 par la direction. Si ces essais se révèlent positifs, la population cible s'élargit bien au-delà de la schizophrénie, et l'asymétrie réglementaire devient l'argument commercial dans les établissements de soins de longue durée.

Milvexian est le plus grand événement binaire du calendrier. Milvexian est un anticoagulant expérimental que BMS développe en collaboration avec Johnson & Johnson et qui cible les patients souffrant de fibrillation auriculaire qui ont besoin d'une prévention des accidents vasculaires cérébraux avec un risque de saignement moindre que les options actuelles. Lenkowsky a présenté l'opportunité en termes directs : environ 40 % des quelque 10 millions de patients souffrant de fibrillation auriculaire diagnostiqués aux États-Unis ne sont pas traités, sont sous-traités ou ont interrompu leur traitement en grande partie à cause de problèmes hémorragiques. Les résultats d'OCEANIC-AF sont attendus d'ici la fin de l'année 2026, selon la direction. Il s'agit de l'événement binaire le plus important pour la trajectoire des revenus à long terme de BMY. Le chiffre de 10 millions de patients et l'estimation de 40 % ont été énoncés par Lenkowsky.

L'accord Hengrui : Une bonne stratégie, un long calendrier

La collaboration avec Hengrui, d'une valeur de 15,2 milliards de dollars, est structurée avec soin : BMS s'engage à verser 600 millions de dollars dès le départ, et jusqu'à 950 millions de dollars jusqu'en 2028. Le reste de la valeur dépend des étapes franchies. Les 13 programmes sont tous à un stade précoce et n'ont pas encore fait l'objet d'essais sur l'homme, de sorte que l'impact sur la trésorerie à court terme est gérable et que l'accord ne modifie pas les données financières de 2026.

La logique stratégique porte sur 2030 et au-delà. Lorsque les biosimilaires d'OPDIVO finiront par arriver, BMS aura besoin d'une nouvelle génération de combinaisons immuno-oncologiques prêtes à l'emploi. Lenkowsky a formulé directement l'intention : "En tirant parti de capacités complémentaires à travers les zones géographiques, nous visons à accélérer l'apprentissage clinique précoce et à prendre des décisions éclairées qui soutiennent la croissance de premier plan au cours de la prochaine décennie" Les actifs de Hengrui rejoignent un pipeline qui comprend déjà pumitamig, un anticorps bispécifique PD-L1/VEGF-A avec sept essais actifs de phase 3 sur les cancers du poumon, du sein et de l'estomac, comme l'a confirmé Lenkowsky. C'est la bonne stratégie à long terme. C'est aussi une histoire pour 2029.

Comment BMY est évaluée par rapport à ses pairs

À 57 $, BMY se négocie à 8,26 fois la valeur de l'excédent brut d'exploitation (EV/EBITDA) et à 9,30 fois le ratio cours/bénéfice (P/E), selon TIKR. Il s'agit d'une forte décote par rapport à Johnson & Johnson (15,46x NTM EV/EBITDA) et Merck (13,47x). Même Pfizer, qui navigue dans sa propre transition de revenus post-COVID, se négocie à 8,03x, presque au même niveau que BMY. La décote reflète un jugement spécifique du marché : JNJ et MRK ont des trajectoires de bénéfices à court terme plus propres et un risque de pipeline moins concentré que celui de BMY aujourd'hui. Sur les 30 analystes qui couvrent BMY par TIKR, 6 ont une note d'achat, 4 une note de surperformance, 18 une note d'attente, 1 une note sans opinion et 1 une note de vente. L'objectif du consensus de la rue est d'environ 63 $, ce qui implique une hausse d'environ 10 % par rapport aux niveaux actuels. Le marché n'évalue pas l'échec, il évalue l'incertitude.

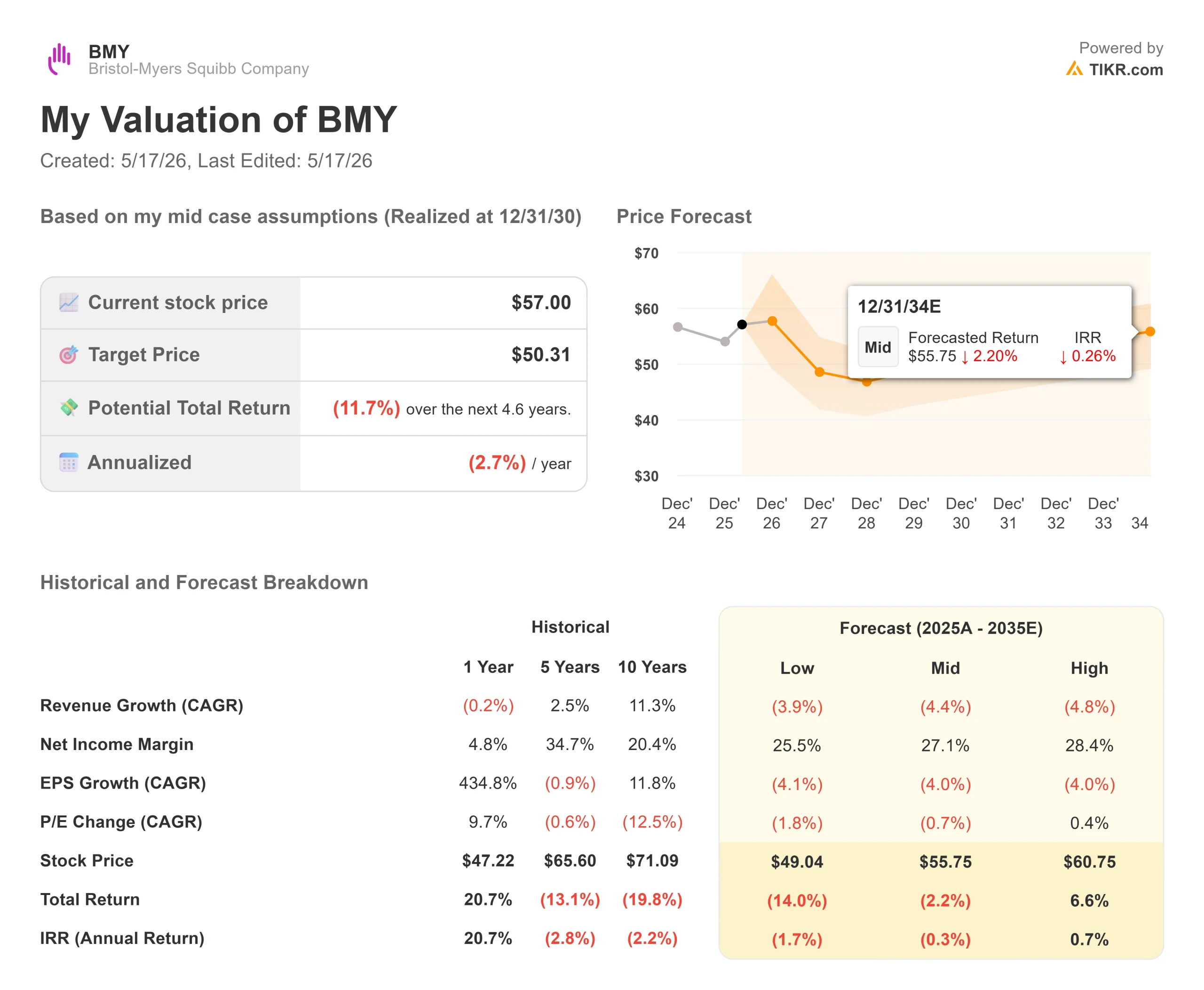

Analyse du modèle avancé TIKR

- Prix actuel : 57,00

- Prix cible (cas le plus élevé) : ~$61

- Rendement total potentiel (hypothèse haute) : ~7%

- TRI annualisé (hypothèse haute) : ~1%/an

Le modèle TIKR n'est pas flatteur pour le scénario haussier dans son scénario intermédiaire, qui prévoit une cible d'environ 50 $ d'ici le 31/12/30, soit un rendement total de (11,7 %) et un TRI annualisé de (2,7 %) à partir de 57 $. Le scénario supérieur, qui implique environ 61 $, est utilisé ici parce qu'il pose la bonne question en matière d'investissement : qu'est-ce qui doit bien se passer ?

Les deux moteurs de revenus dans le cas le plus favorable sont une croissance soutenue à deux chiffres dans le portefeuille de croissance de base et au moins un succès significatif dans le pipeline, très probablement Milvexian ou COBENFY, dans la maladie d'Alzheimer, contribuant à de nouveaux revenus d'ici 2029 ou 2030. Le moteur de la marge est le redressement des marges de revenu net à environ 27%, à mesure que les amortissements liés aux acquisitions diminuent, selon les hypothèses du modèle TIKR. Le risque principal est un échec milvexien ou un échec de COBENFY Alzheimer ; l'un ou l'autre scénario rapproche le résultat de l'objectif du cas moyen.

Le scénario intermédiaire n'est pas un risque de queue. C'est ce qui se passe si le pipeline n'est tout simplement pas livré dans les délais prévus. Le rendement du dividende de 4,5 % et le flux de trésorerie disponible de 12 845 millions de dollars pour l'exercice 2025, selon TIKR, constituent un plancher. Mais le revenu seul ne justifie pas de détenir BMY à 57 $ sur un horizon de cinq ans. Le pipeline doit apporter sa contribution.

Conclusion

Les six prochains mois définiront davantage la trajectoire de BMY que tout ce que la direction a dit à BofA. Les données milvexiennes d'OCEANIC-AF sont attendues d'ici la fin de l'année 2026 selon la direction. Le seuil est précis : réduction statistiquement significative des saignements par rapport à ELIQUIS, avec un ratio de risque d'accident vasculaire cérébral proche de 1. Si milvexian franchit cette barre, l'histoire de la succession d'ELIQUIS devient une réalité commerciale à court terme, et le multiple a de la marge pour s'étendre. Si le rapport de risque est défavorable, même s'il se situe dans une fourchette acceptable, l'adoption commerciale se réduit fortement aux sous-groupes à haut risque d'hémorragie, et les revenus à long terme s'affaiblissent considérablement.

Regardez la lecture du rapport milvexien. Pas seulement le titre. Le plan de la forêt.

Devriez-vous investir dans Bristol-Myers Squibb ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Bristol-Myers Squibb et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Bristol-Myers Squibb ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Bristol-Myers Squibb sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !