Puntosclave

- Tesla generó unos ingresos de aproximadamente 94.800 millones de dólares en todo el año 2025 con un margen bruto LTM del 19,1%, mientras que Lucid entregó 1.350 millones de dólares con un margen bruto LTM profundamente negativo (92,8%), según TIKR.

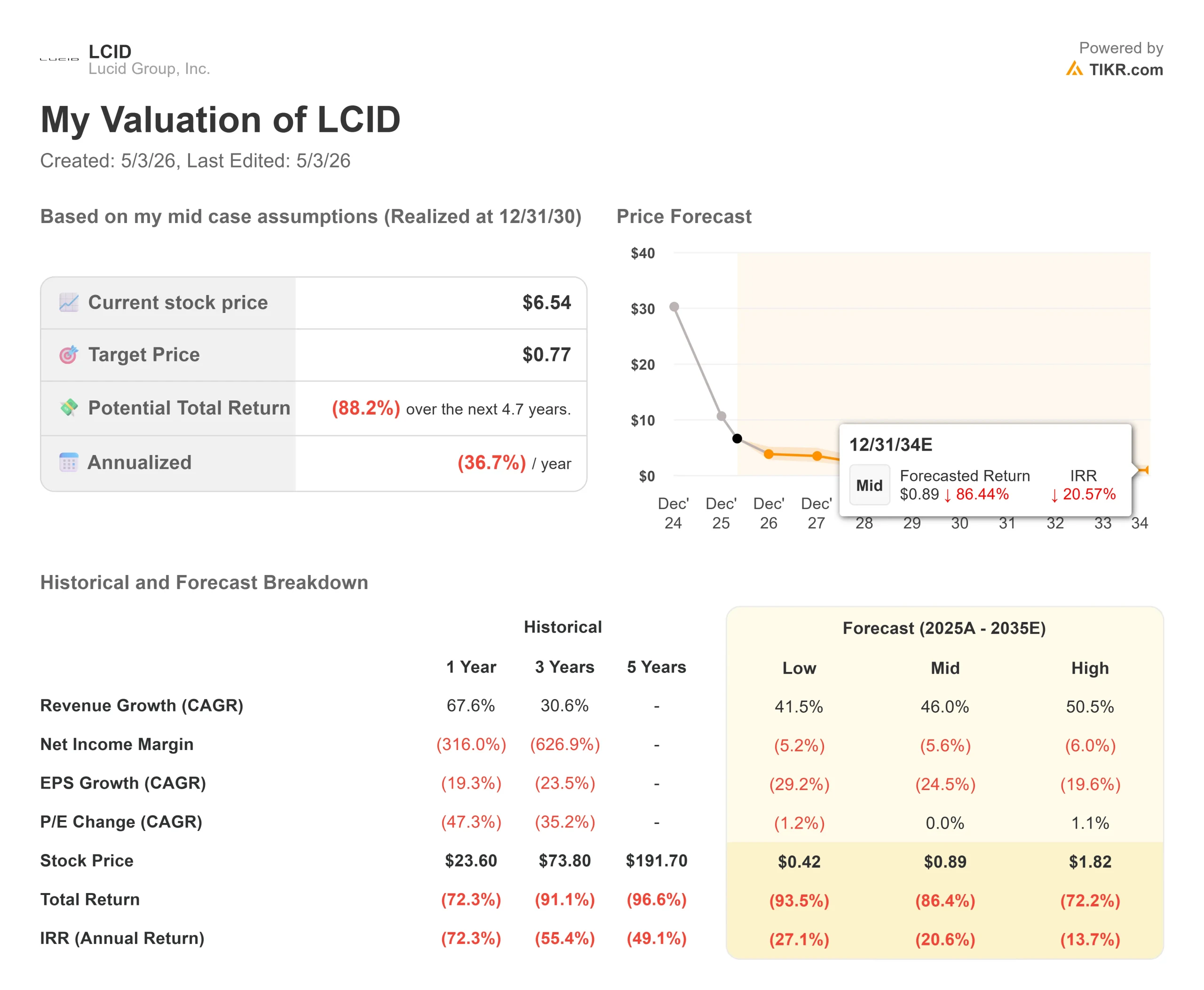

- Lucid (LCID) cotiza a 2,80 veces EV/ingresos a medio plazo, con un precio objetivo medio de los analistas de 12,77 dólares, frente a un precio actual de 6,54 dólares, según TIKR, lo que refleja el gran escepticismo del mercado sobre su aumento de la producción a 25.000-27.000 vehículos en 2026.

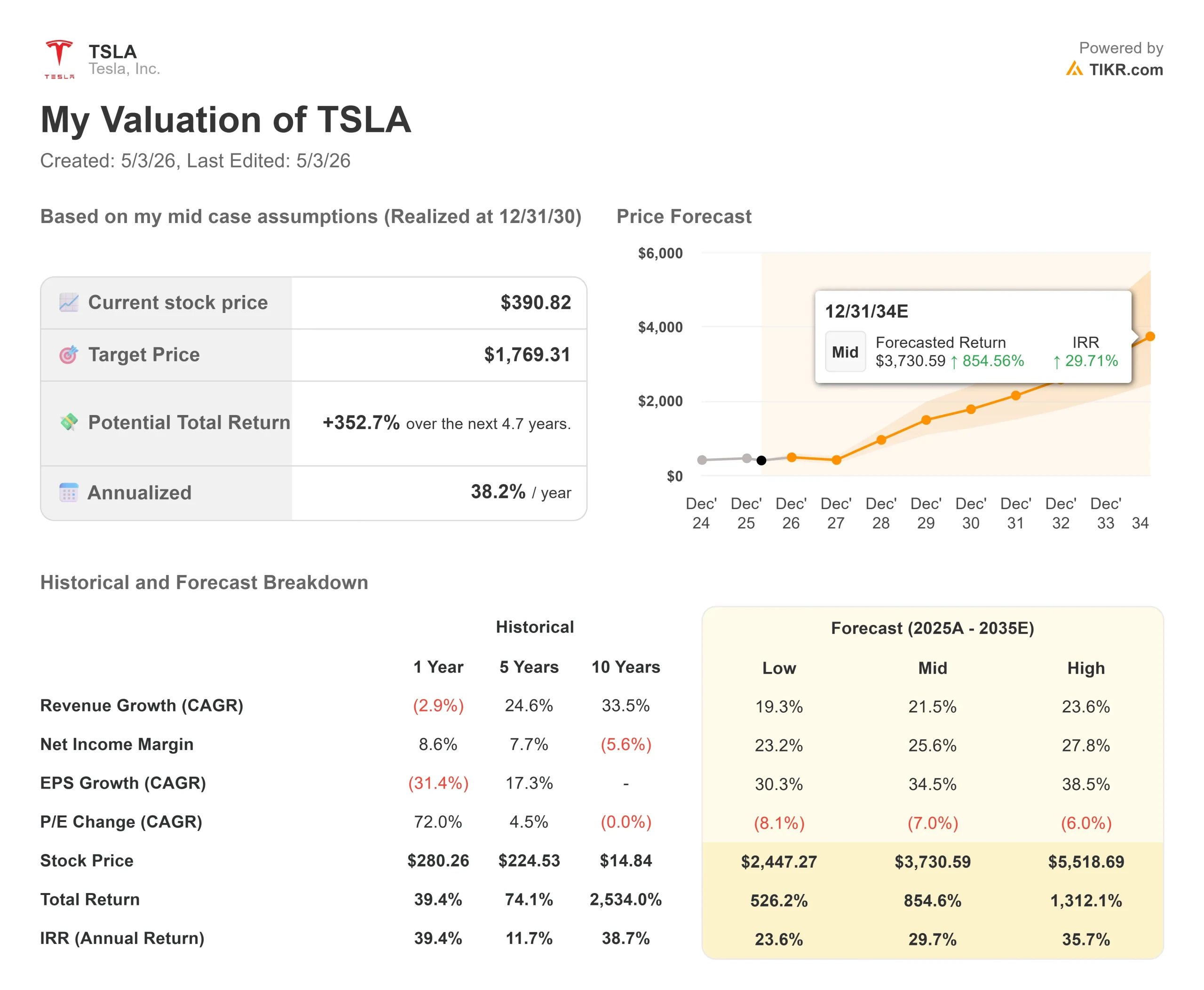

- Tesla (TSLA) cotiza a unas 180 veces el PER NTM, con un objetivo medio de calle de 414,10 dólares, frente a un precio actual de 390,82 dólares, según TIKR, una prima que valora una sustancial opcionalidad de Robotaxi y Optimus antes de que se produzcan ingresos materiales de cualquiera de ellos.

- El modelo de caso medio de TIKR proyecta un rendimiento total de alrededor del 88% para Lucid en 2030, frente a un rendimiento total potencial de alrededor del 353% para Tesla en hipótesis de caso medio, con el modelo de Tesla asumiendo un crecimiento anual de los ingresos de alrededor del 22%.

Ahora en directo: Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Dos empresas de vehículos eléctricos, dos problemas de inversión completamente distintos

Tesla (TSLA) declaró unos ingresos de 22.400 millones de dólares en el primer trimestre de 2026, lanzó Cybercab en producción y comprometió más de 25.000 millones de dólares en gastos de capital este año en conducción autónoma y robótica humanoide, según su comunicado de resultados del primer trimestre de 2026. Grupo Lucid (LCID) preanunció unos ingresos en el primer trimestre de 2026 de unos 280-284 millones de dólares y sufrió un parón de 29 días en las entregas del SUV Gravity debido a un defecto en los asientos de un proveedor, según su comunicado de producción del primer trimestre de 2026.

No se trata de competidores iguales. Son empresas en etapas completamente diferentes del ciclo de vida empresarial.

La verdadera cuestión no es si Lucid puede igualar a Tesla. No puede, al menos hoy. La cuestión es si la valoración desplomada de Lucid ofrece alguna recompensa de riesgo que la de Tesla no ofrece, y si los precios múltiples premium de Tesla en un futuro todavía a años vista. Para los inversores, todo se reduce a una elección: una empresa de probada eficacia con enormes opciones, o una apuesta especulativa en una plataforma tecnológica de lujo para vehículos eléctricos con una sólida ingeniería, pero que aún no tiene la escala o la durabilidad financiera para valerse por sí misma.

Analiza Tesla y Lucid en TIKR gratis, construye tu propia valoración en menos de un minuto →.

Tesla: Una plataforma multiempresarial que apuesta fuerte en su próxima era

Tesla no es una empresa automovilística a su múltiplo actual. Su segmento automovilístico generó 82.100 millones de dólares en ingresos en 2025 según TIKR. Su segmento de generación y almacenamiento de energía sumó 12.800 millones de dólares. Los servicios y otros, que cubren las suscripciones a FSD, los seguros y la flota de Robotaxi, crecieron un 42% interanual en el primer trimestre de 2026, hasta los 3.700 millones de dólares, según el comunicado de resultados de Tesla del primer trimestre de 2026.

Los ingresos totales del 1T 2026 alcanzaron los 22.400 millones de dólares, un 16% más interanual. El margen bruto creció hasta el 21,1%, aunque Tesla destacó los beneficios puntuales de la garantía y los elementos arancelarios. En los últimos doce meses, el margen bruto LTM es del 19,1%, y el margen EBIT LTM es del 4,9%, según TIKR. El flujo de caja libre del primer trimestre de 2026 fue de 1.400 millones de dólares, con 44.700 millones en efectivo disponible, según el comunicado de resultados.

El director financiero Vaibhav Taneja dijo en la conferencia de resultados del 1T 2026 de Tesla que la empresa está en "una fase de inversión de capital muy grande" con más de 25.000 millones de dólares en capex previstos para 2026. Las estimaciones de consenso de TIKR muestran un capex superior a 22.000 millones de dólares para el año, con un flujo de caja libre marcadamente negativo en 2026 antes de recuperarse a partir de 2028. Esta compresión es deliberada. Tesla está construyendo fábricas de chips, nuevas fábricas e infraestructura de IA antes de los ingresos esperados de Cybercab, Optimus y la expansión de FSD.

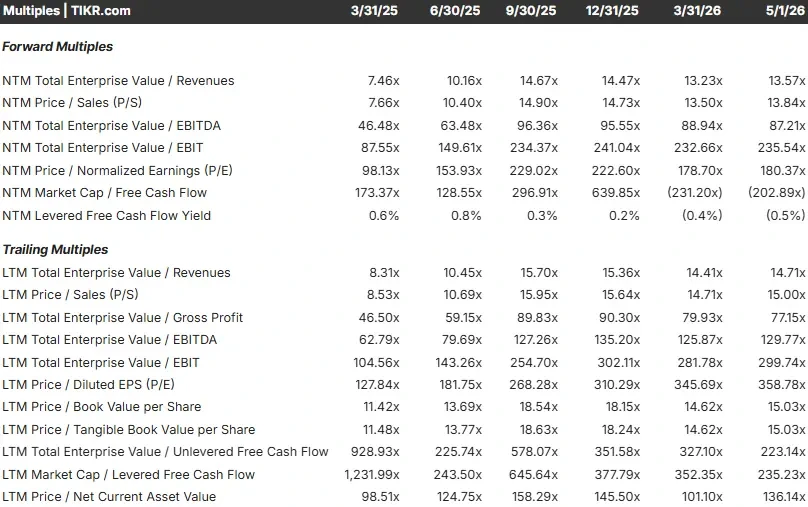

Los múltiplos de valoración reflejan esa opcionalidad. Según TIKR, Tesla cotiza a 13,57 veces EV/Ingresos NTM, alrededor de 87 veces EV/EBITDA NTM y alrededor de 180 veces PER NTM. La mediana EV/Ingresos NTM entre las empresas automovilísticas tradicionales en la página de competidores de TIKR es de 0,84 veces; el múltiplo de Tesla es aproximadamente 16 veces mayor. La diferencia no se justifica por las ventas de vehículos. Es una apuesta por la conducción autónoma y la robótica con inteligencia artificial que generará flujos de caja transformadores en la próxima década.

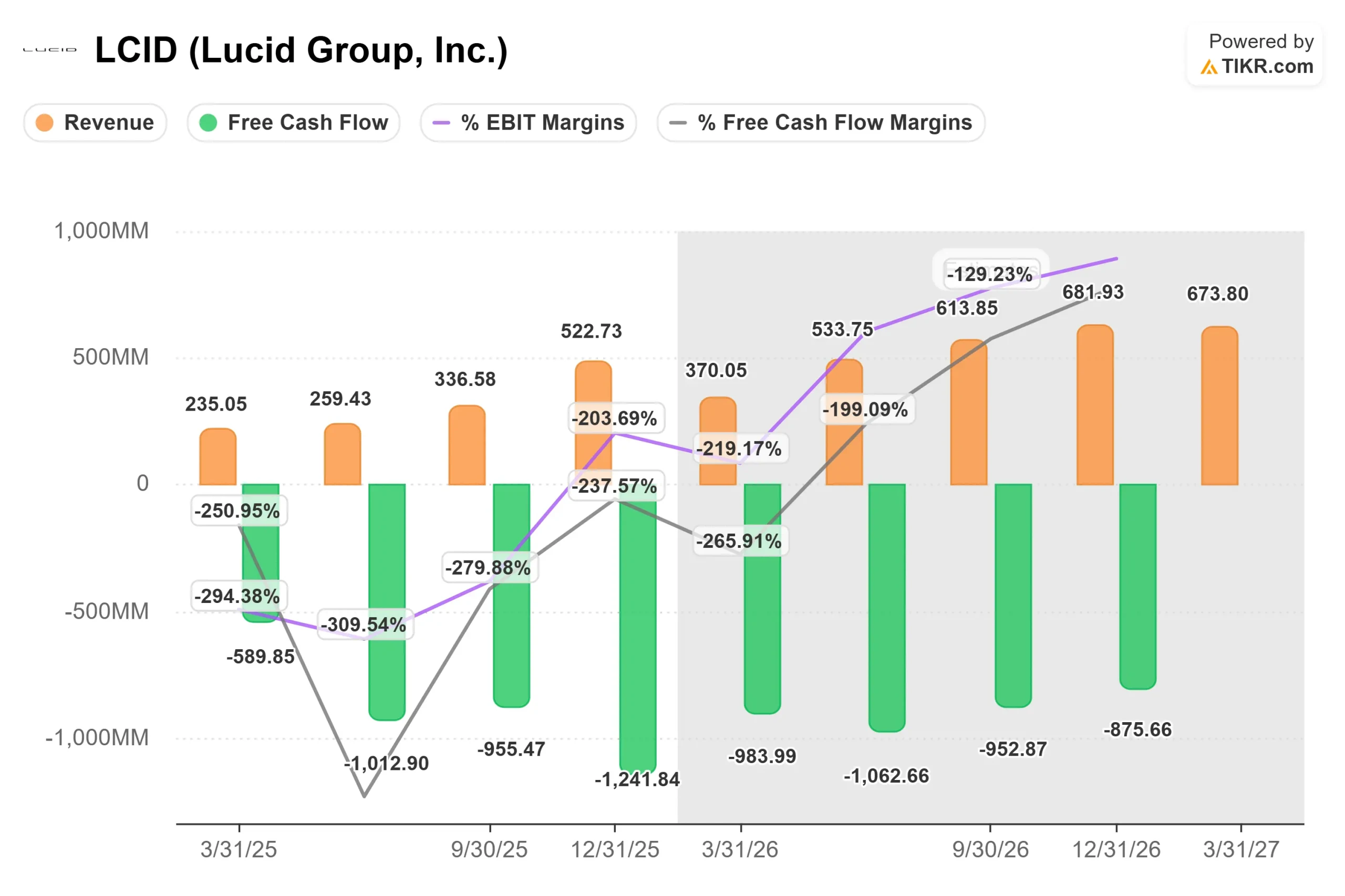

Ingresos, márgenes y flujo de caja libre de Tesla (TIKR)

Lucid: Tecnología líder en el sector, economía brutal

El argumento de inversión de Lucid parte de un punto fuerte: fabrica los vehículos eléctricos más eficientes del mercado. El Lucid Air tiene la mayor autonomía EPA de todos los vehículos eléctricos del mercado. El Gravity, un SUV de lujo con tres filas de asientos, empezó a producirse en 2025. En su Día del Inversor de marzo de 2026, Lucid reveló su plataforma de tamaño medio, que incluye los SUV Cosmos y Earth, con un precio inferior a 50.000 dólares, y una producción prevista en su planta de Arabia Saudí para finales de 2026.

La realidad financiera es severa. Lucid generó unos ingresos de 1.350 millones de dólares en todo el año 2025, un 67,6% más interanual, según TIKR. El margen bruto LTM es del (92,8%), lo que significa que Lucid gasta aproximadamente 1,93 dólares por cada dólar de ingresos que obtiene. El margen EBIT LTM es del (258,7%). La empresa produjo 18.378 vehículos en 2025 según su comunicado de producción del cuarto trimestre de 2025, casi el doble que el año anterior, pero la economía por unidad sigue siendo profundamente negativa. La producción del primer trimestre de 2026 alcanzó los 5.500 vehículos, con 3.093 entregas, interrumpidas por el parón de 29 días de Gravity, según el comunicado de producción de Lucid del primer trimestre de 2026.

El consumo de efectivo es el riesgo definitorio. El flujo de caja libre a final de año es de aproximadamente 3.800 millones de dólares, según TIKR. Lucid terminó el cuarto trimestre de 2025 con aproximadamente 4.600 millones de dólares de liquidez total, según su comunicado de resultados del cuarto trimestre de 2025. La empresa es propiedad mayoritaria del Fondo de Inversión Pública de Arabia Saudí, que ha proporcionado repetidas inyecciones de capital y está construyendo la planta de fabricación de KSA. Este respaldo es una importante red de seguridad, pero también implica una dilución continuada del accionariado. Las acciones en circulación ascienden a unos 363 millones, según TIKR.

Taoufiq Boussaid, director financiero de Lucid, afirmó en la Cumbre Mundial de Automoción de Bank of America celebrada en marzo de 2026: "Todo se reduce a nuestra capacidad de aumentar la escala al mejor coste para impulsar los márgenes y el flujo de caja libre", y confirmó que Lucid tiene como objetivo obtener un margen bruto positivo a medio plazo y alcanzar el punto de equilibrio del flujo de caja libre a finales de la década. Las estimaciones de consenso de TIKR indican que el margen bruto alcanzará aproximadamente el 3% en 2026E y el 15,7% en 2030E, con un flujo de caja libre negativo hasta el final del periodo de previsión de 2030E.

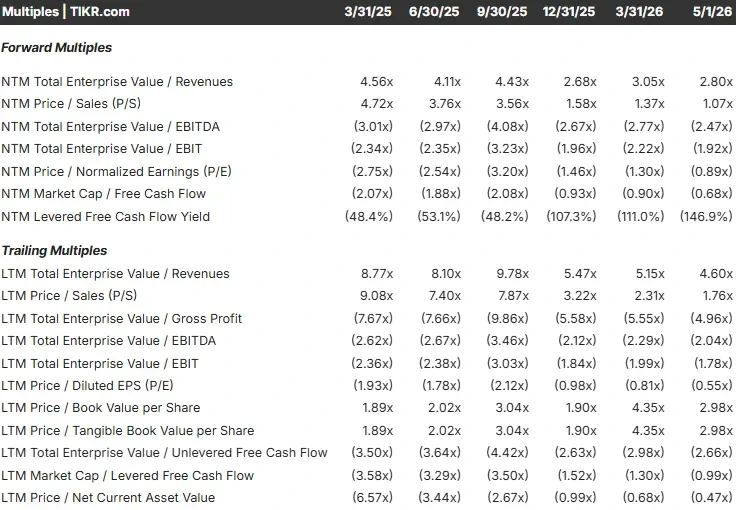

Dado que Lucid no tiene beneficios, no se aplican los múltiplos estándar. Los objetivos adecuados son EV/Revenue y cash runway. Lucid cotiza a 2,80 veces EV/Ingresos NTM, por debajo de la lectura de 4,56 veces de marzo de 2025 y por debajo de su EV/Ingresos LTM actual de 4,60 veces, según TIKR. Los objetivos de calle de TIKR muestran 2 valoraciones de Comprar y 7 de Mantener.

Obtenga la información financiera más actualizada sobre LCID y más de 100.000 valores con TIKR (Es gratis) >>>

Ingresos, márgenes y tesorería: los números uno al lado del otro

La diferencia de escala es inmediata y evidente. Todas las cifras proceden de TIKR y de los comunicados de resultados:

- Ingresos LTM de Tesla: ~97.900 millones de dólares | Ingresos LTM de Lucid: 1.350 millones de dólares.

- Margen bruto LTM deTesla: 19,1% | Margen bruto LTM de Lucid: (92,8%).

- Flujo de caja libre de Tesla en el T1 2026: 1.400 millones de dólares | Flujo de caja libre de Lucid LTM: aproximadamente (3.800) millones de dólares.

- Liquidez de Tesla : 44.700 millones de dólares | Liquidez total de Lucid: ~4.600 millones de dólares.

Donde las cifras de Lucid adquieren relevancia es en la tasa de crecimiento. El consenso TIKR prevé una tasa de crecimiento anual de los ingresos de alrededor del 97% hasta 2030, impulsada por la rampa de la plataforma Midsized. Se prevé que el margen bruto mejore de aproximadamente el 3% en 2026E al 15,7% en 2030E. El flujo de caja libre sigue siendo negativo hasta 2030E según TIKR, lo que significa que la empresa necesitará financiación externa continuada durante todo el periodo de previsión.

La trayectoria de Tesla difiere por completo. Las estimaciones de TIKR proyectan un crecimiento de los ingresos de alrededor del 8% en 2026E, comprimido por el ciclo de capex, recuperándose hasta alrededor del 17% en 2027E cuando Cybercab y Optimus empiecen a contribuir. Tesla generó 14.700 millones de dólares en flujo de caja operativo en 2025, según TIKR, un colchón que Lucid simplemente no tiene.

A 13,57 veces EV/ingresos NTM frente a una mediana de 0,84 veces entre las empresas automovilísticas mundiales en la página de competidores de TIKR, Tesla se valora como una plataforma tecnológica, no como un fabricante de automóviles. Lucid, con un valor de 2,80 veces EV/ingresos NTM, cotiza por encima de Rivian, con 2,36 veces, y de todos los fabricantes de equipos originales tradicionales en la misma página, lo que refleja el continuo reconocimiento del mercado de su diferenciación tecnológica, incluso cuando las acciones se sitúan más de un 80% por debajo de su máximo de 52 semanas de 33,70 dólares, según TIKR.

La mayoría de los inversores nunca saben si una acción está realmente infravalorada o sobrevalorada. Las herramientas de TIKR le dan una respuesta basada en datos de más de 60.000 valores de forma gratuita.

Qué proyecta el modelo TIKR para cada acción

El modelo de caso medio de TIKR estima los rendimientos potenciales hasta finales de año 2030 utilizando supuestos de consenso.

En el caso de Lucid, el modelo de caso medio asume una CAGR anual de los ingresos en torno al 46%. Aun así, el modelo llega a un precio objetivo de unos 0,77 $, lo que implica una rentabilidad total de aproximadamente el (88%) desde los 6,54 $ actuales y una rentabilidad anualizada de alrededor del (37%) anual. El objetivo más elevado, en torno a 1,82 $, sigue implicando aproximadamente un (72%). El problema no es la hipótesis de crecimiento. Las pérdidas acumuladas y la dilución persistente abruman la expansión de los ingresos según la matemática de valoración estándar. Ejecutar la hoja de ruta de la dirección, margen bruto positivo a medio plazo, flujo de caja libre equilibrado a finales de la década, requiere que la plataforma de tamaño medio, la planta de KSA y las reducciones de costes de la cadena de suministro funcionen simultáneamente.

Principales motores de ingresos: Los volúmenes de la plataforma Midsized y la ampliación de Gravity. Riesgo principal: ampliaciones de capital dilutivas antes de que la empresa alcance la autofinanciación.

En el caso de Tesla, el modelo medio asume una CAGR anual de los ingresos de alrededor del 22%. El modelo llega a un precio objetivo de unos 1.769 dólares, lo que implica una rentabilidad total de aproximadamente el 353% desde 390,82 dólares y una rentabilidad anualizada de alrededor del 38%. El objetivo más elevado, de unos 5.519 dólares, implica una rentabilidad superior al 1.312%. Ambas cifras requieren que Robotaxi y Optimus generen ingresos significativos dentro del periodo de previsión.

Principales motores de ingresos: Ampliación de la flota de Robotaxi y comercialización de Optimus. Riesgo principal: retraso en la ejecución, dado el lanzamiento de líneas de productos totalmente nuevas junto con un gasto anual de 25.000 millones de dólares.

¿Qué acción es la más adecuada para usted?

Desde el punto de vista de los fundamentales, la cosa no está reñida. Tesla genera ingresos reales a escala, obtiene márgenes brutos positivos, tiene 44.700 millones de dólares en efectivo y financia su ciclo de inversión con el flujo de caja operativo. Lucid genera 1.350 millones de dólares anuales, quema aproximadamente 3.800 millones en flujo de caja libre al año y depende de financiación externa para alcanzar la rentabilidad.

Tesla, con un PER de 180 veces el NTM, apuesta por que Robotaxi y Optimus se conviertan en los principales generadores de ingresos en un plazo de 5 a 7 años. Para los inversores que mantengan esa convicción, el caso medio de TIKR proyecta una rentabilidad anualizada del 38% hasta 2030. El riesgo a corto plazo es un año de flujo de caja libre negativo mientras se ejecuta el ciclo de capex, junto con una acción que ha retrocedido más de un 20% desde su máximo de 52 semanas de 498,83 dólares. El catalizador a vigilar es la velocidad de rampa de producción de Cybercab a partir de 2026. [EDITOR: Insertar enlace al artículo anterior de TIKR sobre TSLA aquí].

Lucid a 6,54 $ es una especulación al estilo de las empresas de riesgo, no un juego de valor en un fabricante de automóviles con descuento. El caso medio de TIKR apunta a una rentabilidad total aproximada del (88%) según las hipótesis de consenso actuales. El escenario en el que funciona requiere que la plataforma Midsized cumpla el calendario previsto, que Cosmos y Earth capten un volumen de mercado superior y que la liquidez se extienda lo suficiente para que la economía unitaria dé la vuelta. El parón de Gravity en el primer trimestre de 2026 demostró lo rápido que un problema en la cadena de suministro altera todo un trimestre. El umbral que cambia la tesis es que el margen bruto mejore sustancialmente respecto a la lectura actual (92,8%) LTM en cada trimestre secuencial hasta 2026. Si ese movimiento no se produce, la pista de tesorería se convierte en la única historia.

Tesla es la acción para los inversores que construyen una posición a largo plazo en una plataforma de conducción autónoma e IA que también fabrica coches. Lucid es la acción para los inversores que pueden dimensionarla como una posición de alto riesgo, al estilo venture, y aceptar la pérdida total potencial. La mayoría de los inversores que comparen las dos deberían empezar y probablemente terminar con Tesla.

Vea lo que opinan los analistas sobre TSLA y LCID en este momento (Gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!