Estadísticas clave de las acciones de Texas Instruments

- Rango de 52 semanas: 153 $ a 288 $.

- Precio actual: 281

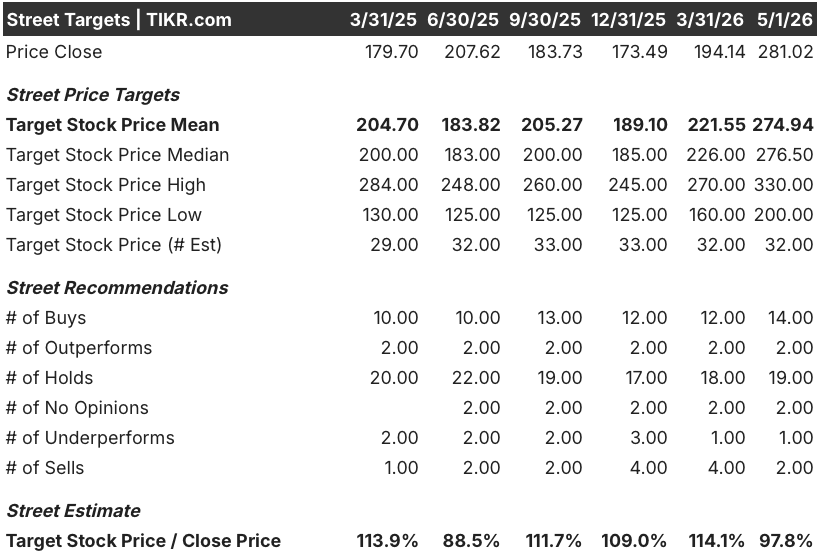

- Objetivo medio de Street: 275

- Objetivo máximo de la calle: 330 $.

- Consenso de analistas: 14 de compra / 2 de superación / 19 de mantenimiento / 1 de infravaloración / 2 de venta

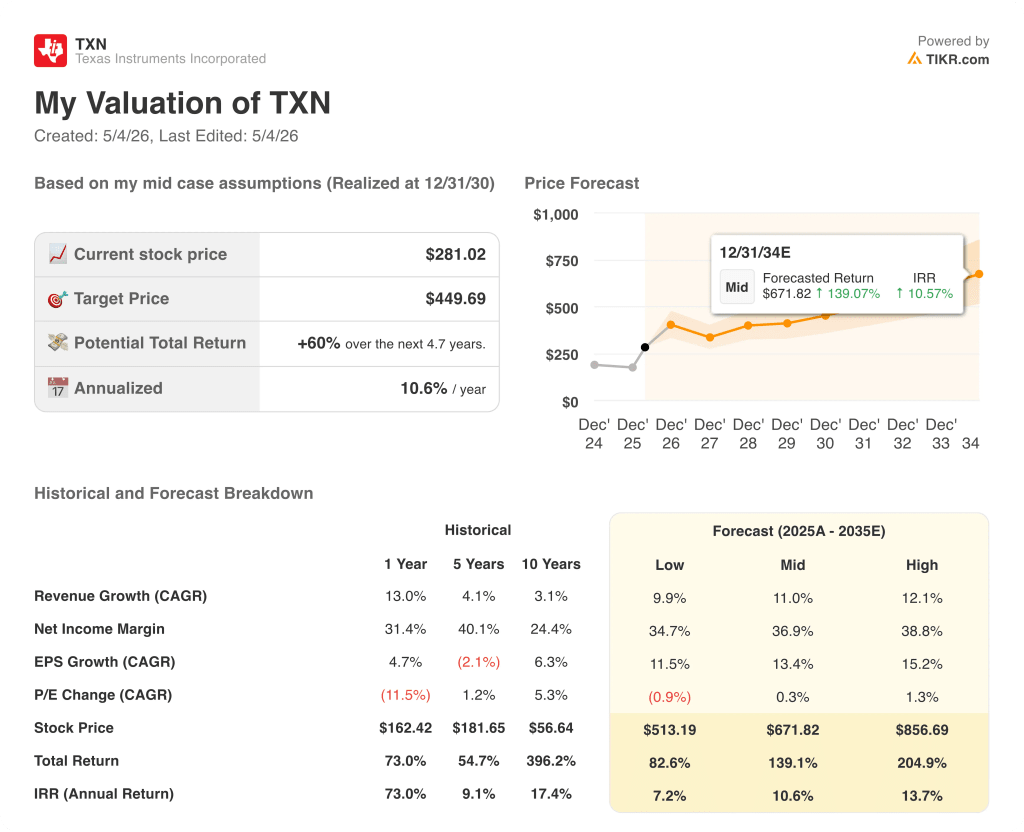

- Modelo Objetivo TIKR (Dic. 2030): $450

¿Qué ha ocurrido?

Texas Instruments(TXN), fabricante de chips analógicos y embebidos cuyos componentes regulan la energía y convierten las señales del mundo real en datos digitales, registró unos ingresos de 4.830 millones de dólares en el primer trimestre de 2026, superando en más de 300 millones la estimación de consenso de 4.530 millones de dólares.

El crecimiento interanual de los ingresos del 19% fue el más rápido registrado por la empresa desde el superciclo de inventarios de la era de la pandemia, y se situó por encima del rango de previsiones de TI.

El sector industrial, el mayor mercado final de TXN con aproximadamente entre el 35% y el 40% del mercado total de chips analógicos, creció más de un 30% interanual y más de un 20% secuencialmente.

La amplitud de esta recuperación industrial fue lo que diferenció este trimestre de los anteriores comienzos en falso: todos los sectores, todas las geografías y todos los tamaños de clientes crecieron secuencialmente por primera vez en años.

El centro de datos, que TXN añadió formalmente como segmento con nombre propio este año para reflejar su creciente peso estratégico, creció aproximadamente un 90% interanual y más de un 25% secuencial gracias a que los hiperescaladores cargaron los bastidores de IA con chips analógicos de gestión de energía.

"Los ingresos se situaron por encima de lo previsto gracias a la continua aceleración de los sectores industrial y de centros de datos", declaró Haviv Ilan, Consejero Delegado, en la presentación de resultados del primer trimestre de 2026.

El sector de automoción se mantuvo cerca de sus niveles máximos, plano en términos secuenciales pero aún a uno o dos puntos de su máximo histórico, a pesar de que los programas de incentivos en China han disminuido.

El flujo de caja libre en los últimos 12 meses alcanzó los 4.350 millones de dólares, más del doble de los 1.700 millones de dólares del año anterior, a medida que volvía el crecimiento de los ingresos y comenzaba a moderarse el gasto de capital del ciclo de inversión de 50.000 millones de dólares a seis años de TXN.

TXN también anunció en el primer trimestre su acuerdo para adquirir Silicon Labs, un fabricante de chips de conectividad inalámbrica centrado en el IoT industrial, por 7.500 millones de dólares, una operación que se espera cerrar en la primera mitad de 2027.

Texas Instruments pronosticó unos ingresos para el segundo trimestre de entre 5.000 y 5.400 millones de dólares, un punto medio de 5.200 millones de dólares que superó en más de un 7% los 4.860 millones de dólares del consenso de Wall Street y provocó la mayor subida de la acción en un solo día en más de 25 años.

La opinión de Wall Street sobre TXN

La superación del 1T replantea TXN de una historia de recuperación cíclica a algo con una pata de demanda estructural: el contenido analógico de los centros de datos está creciendo ahora lo suficientemente rápido como para mover la aguja de los ingresos globales.

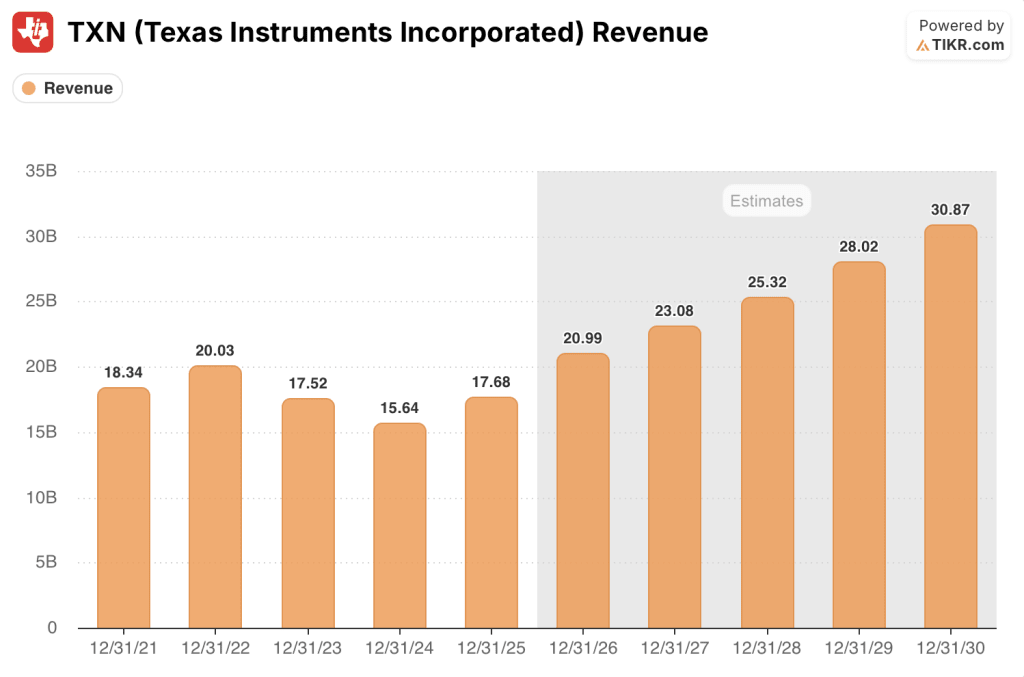

Los ingresos de TXN alcanzaron los 17.680 millones de dólares en 2025 y el consenso prevé ahora que suban a unos 21.000 millones de dólares en 2026, un aumento aproximado del 19%, con un mayor crecimiento previsto de unos 23.000 millones de dólares en 2027.

Catorce analistas califican las acciones de Texas Instruments como "Comprar" o "Muy comprar", con 2 "Superar", 19 "Mantener", 1 "Subestimar" y 2 "Vender" en la cobertura actual; el precio objetivo medio de 274,94 $ se sitúa ligeramente por debajo del precio actual, mientras que el máximo de Street de 330 $ implica aproximadamente un 17% de subida desde aquí.

El diferencial entre los objetivos de 200 $ y 330 $ refleja un auténtico debate: los bajistas de Morgan Stanley (PT: 221 $, infraponderar) sostienen que la fortaleza de los centros de datos es evidente a corto plazo, pero que la durabilidad es incierta, mientras que los alcistas de TD Cowen (PT: 300 $, comprar) y J.P. Morgan (PT: 280 $, sobreponderar) ven vientos de cola seculares y cíclicos que se extienden hasta bien entrado 2027.

La señal está en los comentarios de Ilan sobre los precios: los precios del mercado analógico se mantuvieron estables en el primer trimestre en un contexto de aumento de la demanda, y la dirección señaló la posibilidad de que los precios aumenten en el segundo semestre de 2026 a medida que se reduzca la oferta, una dinámica que podría impulsar al alza las estimaciones de BPA de consenso.

El riesgo es la sostenibilidad de la demanda en el segundo semestre: La propia TXN reconoció que el ciclo de 2025 tuvo un fuerte comienzo seguido de una desaceleración, y una repetición de ese patrón presionaría los márgenes y empujaría la recuperación del BPA más allá de 2027.

El catalizador es la impresión del 2T: la guía del punto medio de 5.200 millones de dólares implica un crecimiento secuencial de aproximadamente el 8%, por encima de lo estacional, y los resultados del 2T responderán si la amplitud industrial y el impulso de los centros de datos se extienden o se estancan.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR prevé que Texas Instruments alcance un precio de las acciones de alrededor de 672 dólares en diciembre de 2034, lo que representa un rendimiento total de aproximadamente el 139% desde los niveles actuales, anclado en una CAGR de ingresos de alrededor del 11% y unos márgenes de ingresos netos que se expanden hacia aproximadamente el 37% a medida que la nueva fábrica de 300 milímetros en Sherman, Texas, avanza hacia la plena utilización.

A unas 36 veces los beneficios futuros frente a una recuperación del BPA de consenso de 5,59 dólares en 2025 a unos 8 dólares en 2026 y unos 9 dólares en 2027, y con el modelo de TIKR implicando un precio objetivo de unos 450 dólares en diciembre de 2030, las acciones de Texas Instruments están infravaloradas en relación con su trayectoria de flujo de caja libre normalizado, con el mercado valorando en menos de la mitad la recuperación de beneficios que el modelo apoya.

La tensión en este caso de inversión es si la aceleración impulsada por los centros de datos es un acontecimiento de revalorización estructural o un aumento de un ciclo.

Si se cumple la hipótesis alcista:

- Los ingresos de los centros de datos, que ya representan aproximadamente entre el 10% y el 11% del negocio de TXN y crecen un 90% interanual, siguen aumentando a medida que la inversión en infraestructuras de IA se mantiene hasta 2027 y más allá.

- Los ingresos industriales cierran la brecha hacia su máximo de 2022, que la dirección confirmó que todavía está aproximadamente un 15% por encima de los niveles actuales del primer trimestre, añadiendo un segundo motor de crecimiento además del centro de datos.

- El poder de fijación de precios se materializa en la segunda mitad de 2026, como Ilan indicó que es probable si la demanda se mantiene fuerte, ampliando los márgenes brutos de nuevo hacia el rango medio del 60%.

- La adquisición de Silicon Labs por valor de 7.500 millones de dólares, que se espera cerrar en la primera mitad de 2027, añade escala a la conectividad inalámbrica y diversifica aún más la base de ingresos.

- El flujo de caja libre por acción alcanza los 8 dólares en 2026, según las previsiones de alta probabilidad de la propia dirección, anclando un múltiplo de valoración en la generación real de efectivo en lugar de recuperar los beneficios GAAP.

Si se cumplen las previsiones bajistas:

- La demanda en el segundo semestre de 2026 se desacelera como lo hizo en 2025, limitando el crecimiento de los ingresos a mediados de la década en lugar de la década superior que el consenso proyecta actualmente.

- La integración de Silicon Labs absorbe el ancho de banda de la dirección e impulsa la dilución del BPA GAAP en 2027 y 2028, haciendo que la recuperación normalizada de los beneficios sea más difícil de ver a través del ruido.

- La preocupación de Morgan Stanley resulta acertada: la demanda de analógicos para centros de datos resulta irregular, con los clientes adelantando pedidos en previsión de escasez de suministro, lo que crea una bolsa de aire en 2027.

- El inventario de 209 días, aunque estratégicamente intencionado, se convierte en un lastre si el crecimiento se ralentiza y TXN se ve obligada a reducir existencias durante varios trimestres a precios más bajos.

- El objetivo máximo de 330 dólares de Street ya contempla un escenario optimista, lo que deja un margen de error limitado a un múltiplo futuro de 36 veces.

Debería invertir en Texas Instruments Incorporated?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Texas Instruments y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Texas Instruments junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de TXN en TIKR →.