Estadísticas clave de las acciones PM

- Precio actual: $169.46

- Rango de 52 semanas: $142.11 to $191.30

- Objetivo medio de la calle: ~192 $.

- Precio objetivo modelo TIKR: ~$240

- Alza implícita (TIKR): ~42

- Rentabilidad por dividendo: 3,6%.

Evalúe si el precio actual de las acciones de Philip Morris ya saca provecho de su transición sin humo modelando escenarios de flujo de caja en TIKR gratis →.

El trimestre fue fuerte. Un dato lo hizo histórico.

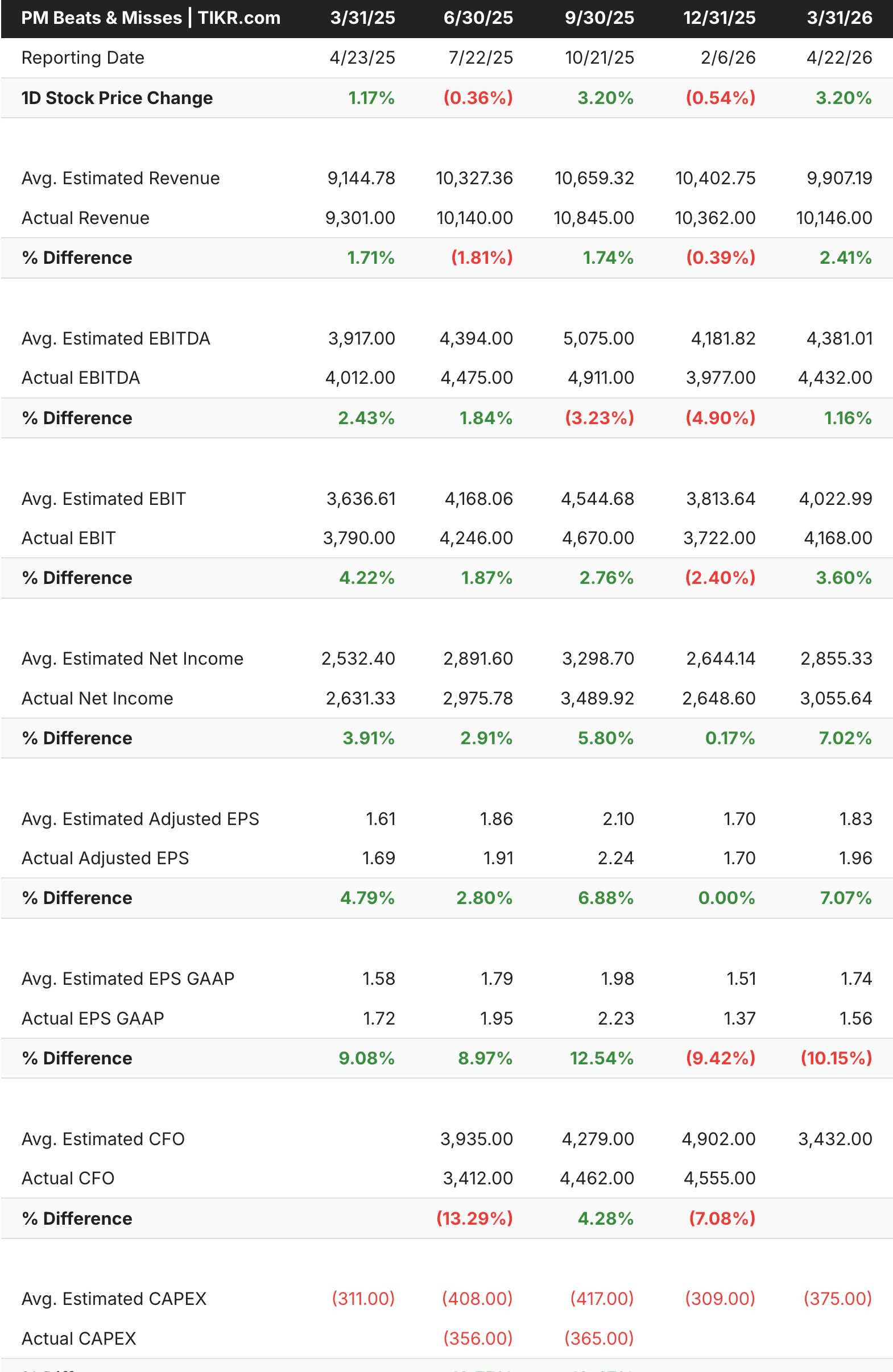

Philip Morris(PM) presentó el 22 de abril los resultados del primer trimestre de 2026, que superaron con creces las expectativas de la calle. Los ingresos de 10.100 millones de dólares crecieron un 9,1% interanual y superaron las estimaciones en torno a un 2%. El BPA ajustado de 1,96 dólares creció un 16% frente al año anterior y superó las previsiones en torno a un 7%. La empresa elevó las previsiones de BPA ajustado para todo el año a 8,36-8,51 dólares, lo que supone un crecimiento de entre el 11% y el 13% con respecto a 2025. Las acciones subieron más de un 3% en la jornada.

La cifra principal fue fuerte, pero un detalle destacó por encima de todo: IQOS, el dispositivo de tabaco caliente de Philip Morris, superó a Marlboro para convertirse en la marca de nicotina número uno por volumen en los mercados en los que ambos compiten. IQOS posee ahora cerca del 77% de la categoría mundial de tabaco calentado sin combustión, y en el primer trimestre alcanzó casi el 11% de los volúmenes combinados de cigarrillos y tabaco calentado de la industria en sus mercados clave.

No se trata de un error de redondeo en la transición de un producto. Es un cambio estructural en lo que realmente es el negocio.

El beneficio por acción ajustado ha superado las estimaciones en todos y cada uno de los trimestres que aparecen en la tabla, con un aumento de la superación de alrededor del 5% hace un año a más del 7% en el periodo más reciente. Los ingresos han sido más desiguales, aunque el primer trimestre de 2026 fue el que más superó las estimaciones de los últimos cinco trimestres.

La única área problemática fue el segmento de los cigarrillos sin humo en EE.UU., donde los envíos de ZYN descendieron un 23,5%, hasta 2.300 millones de bolsas, debido a la normalización de los inventarios de los distribuidores. La demanda subyacente de los consumidores, medida por el consumo de Nielsen, creció en torno al 10% en el trimestre. La dirección espera que la comparación de los envíos se normalice en la segunda mitad del año.

Compare las hipótesis de valoración de las acciones de Philip Morris frente a British American Tobacco y Altria utilizando entradas de márgenes coherentes en TIKR de forma gratuita →.

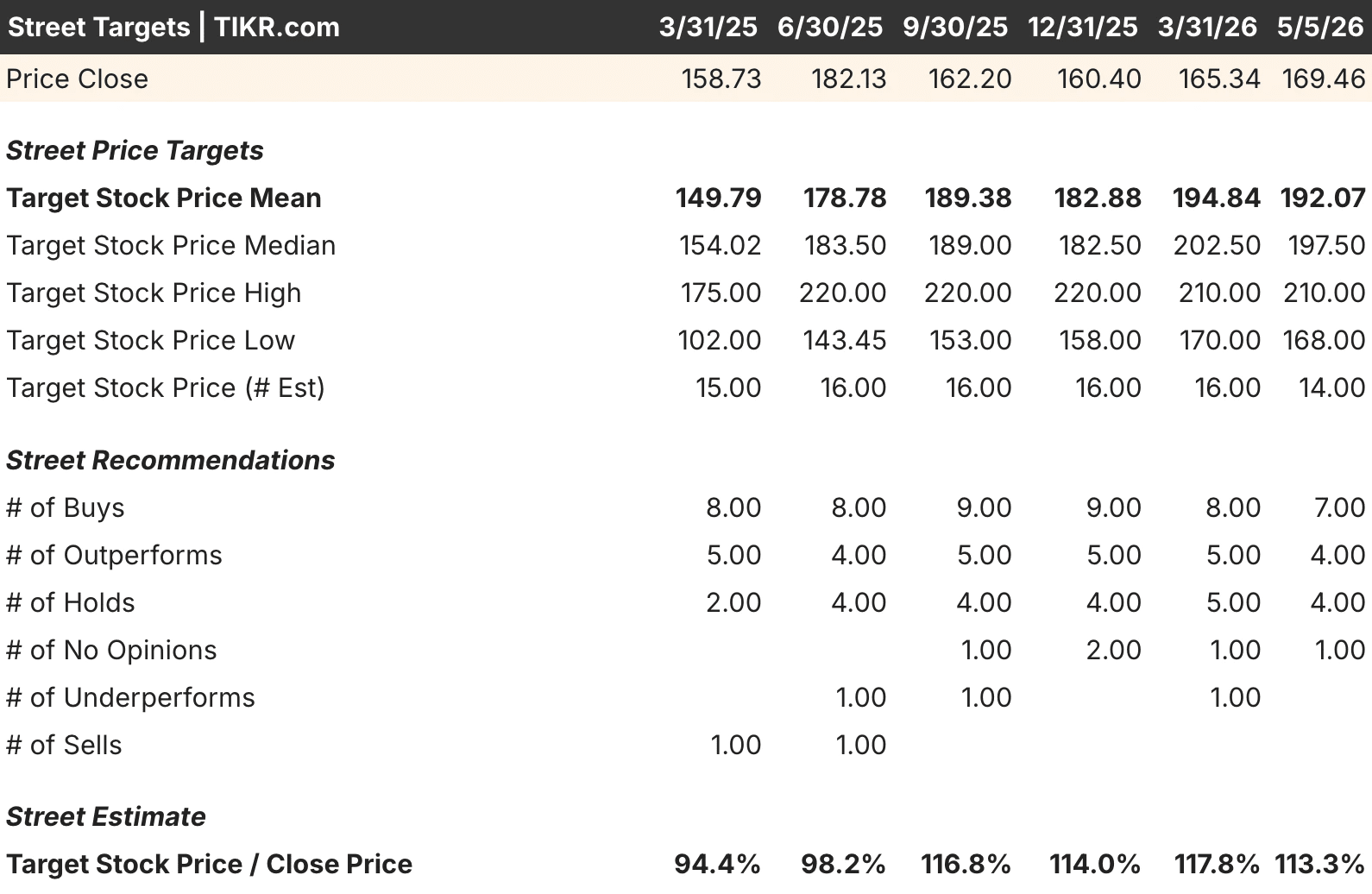

Once de catorce analistas son alcistas, la acción sigue cotizando por debajo de su objetivo medio

Con 7 opiniones de compra, 4 de superación y 4 de mantenimiento entre los 14 analistas que cubren actualmente PM, la comunidad se muestra ampliamente positiva respecto a Philip Morris. El precio objetivo medio se sitúa en torno a los 192 dólares, frente a un precio actual de 169 dólares, lo que supone una diferencia de aproximadamente el 13% con respecto al consenso de la calle. Para una empresa de consumo básico de gran capitalización, ese tipo de descuento respecto al consenso de los analistas no es habitual.

Lo que hace que la tabla de objetivos de la calle sea especialmente útil aquí es la trayectoria. El objetivo medio ha pasado de unos 150 dólares hace un año a 192 dólares en la actualidad, ya que los volúmenes de IQOS y la penetración de ZYN han seguido aumentando, y los resultados del primer trimestre no han hecho mella en esa tendencia.

El objetivo mínimo para el periodo actual es de 168 $, básicamente donde cotiza la acción, lo que significa que incluso el analista más cauto de la calle ve un mínimo retroceso adicional. El objetivo alto, de 210 dólares, refleja el escenario alcista si la transición hacia una economía sin humo sigue avanzando al ritmo actual.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

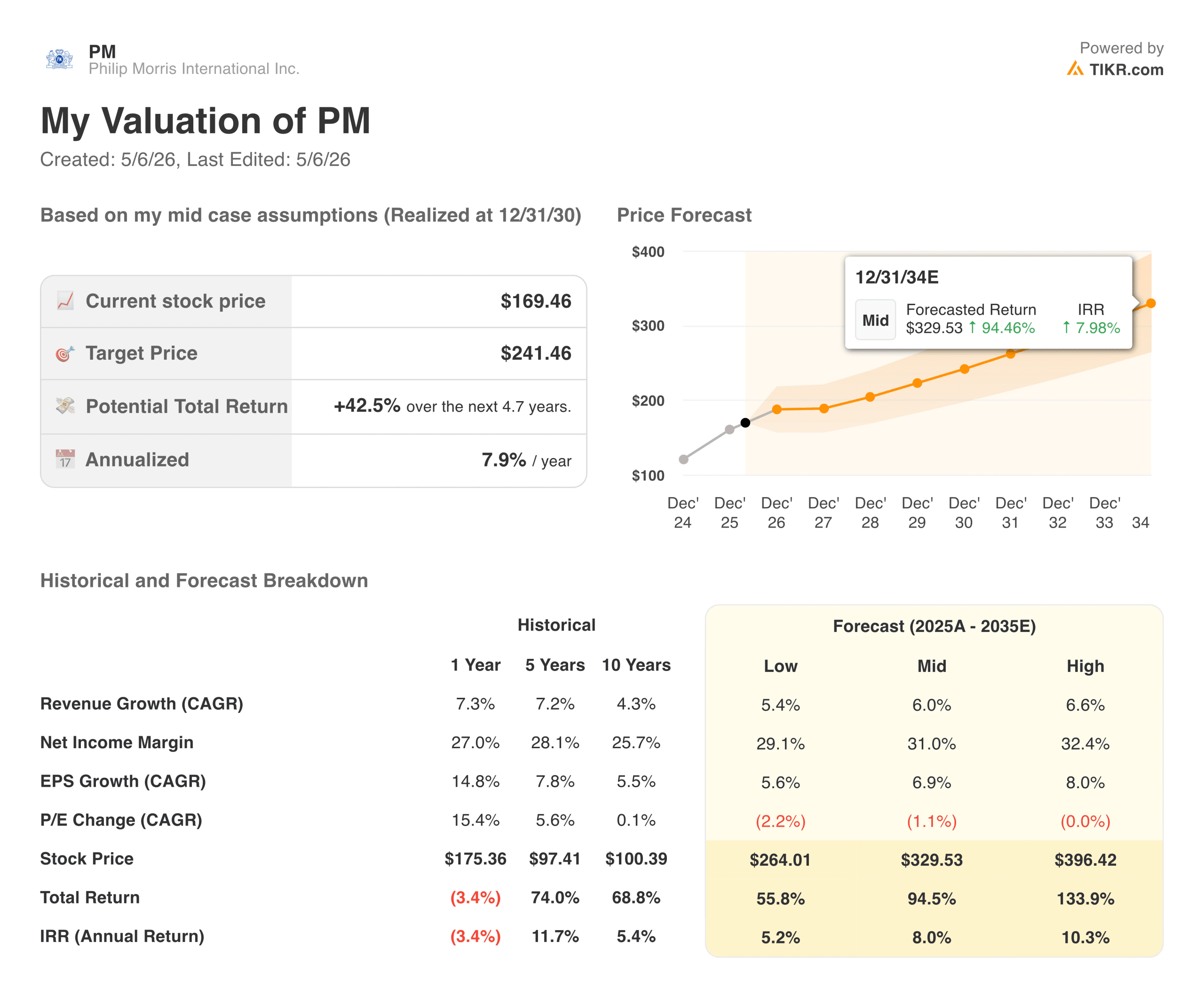

¿Cuál es el camino hacia los 240 $?

El modelo de valoración de TIKR apunta a un precio de las acciones de PM de alrededor de 240 dólares, lo que implica una rentabilidad total de aproximadamente el 42% en unos cinco años, o alrededor del 8% anualizado. Combinado con la rentabilidad por dividendo del 3,6%, el rendimiento anual total en el caso medio se aproxima al 11-12% para un negocio con baja ciclicidad y auténtico poder de fijación de precios.

Las hipótesis que subyacen a ese objetivo no son agresivas. Los ingresos crecen en torno al 6% anual, los márgenes de beneficio neto aumentan hacia el 31% y el BPA se compone de cerca del 7% anual. Se ha incorporado una ligera compresión del PER, por lo que el modelo no se basa en una recalificación. Simplemente proyecta un negocio que sigue haciendo lo que ha estado haciendo.

Por qué apuestan los toros:

- La transición hacia productos libres de humo aún tiene años de recorrido. Los productos sin humo representaron el 43% de los ingresos totales del primer trimestre, frente a una base mucho menor hace tan sólo unos años. A medida que esta mezcla siga cambiando, mejorará el perfil de márgenes del negocio consolidado, ya que los productos sin humo proporcionan más del doble de beneficio bruto por unidad que los cigarrillos tradicionales.

- IQOS es una plataforma realmente dominante. Poseer el 77% de la categoría mundial de cigarrillos sin combustión y superar ahora a Marlboro en sus mercados clave es el tipo de posición competitiva que se tarda décadas en reproducir. La ventaja radica en la diferenciación del producto, el valor de la marca y la autorización reglamentaria en todos los mercados.

- La demanda subyacente de ZYN es saludable. El descenso de los envíos en el primer trimestre se debió a los inventarios de los distribuidores, no a la demanda de los consumidores. El consumo creció en torno al 10%, ZYN Ultra está pendiente de la revisión de la FDA y la dirección espera que los envíos se normalicen en el segundo semestre de 2026, a medida que disminuyan las comparaciones.

- El dividendo es duradero y creciente. Con una rentabilidad del 3,6%, un ratio de reparto de alrededor del 79% y una generación de flujo de caja libre constante, PM ofrece uno de los flujos de ingresos más fiables de la renta variable de gran capitalización.

Lo que observan los bajistas:

- La caída del volumen de cigarrillos es estructural. Aunque crecen los productos libres de humo, los volúmenes de cigarrillos tradicionales siguen disminuyendo en la mayoría de los mercados. Si este descenso se acelera más allá de lo que los precios pueden compensar, la trayectoria de los ingresos se suaviza.

- El riesgo normativo es real y continuo. Cualquier cambio significativo en la forma en que los gobiernos regulan los productos de nicotina, ya sean IQOS, ZYN o e-vapor, puede alterar las hipótesis de crecimiento incluidas en el modelo. El proceso de revisión de la FDA para ZYN Ultra es un ejemplo a corto plazo.

- El balance tiene una deuda significativa. Con una deuda neta de unos 46.500 millones de dólares y un EBITDA de 2,45 veces, PM opera con más apalancamiento que muchas de sus empresas de gran capitalización. Los dividendos y la inversión orgánica tienen prioridad sobre la reducción de la deuda, por lo que el apalancamiento sigue siendo elevado.

- El negocio estadounidense de ZYN se enfrenta a una competencia real. El mercado de las bolsas de nicotina está atrayendo a competidores agresivos, y se está poniendo a prueba la diferencia entre el posicionamiento premium de ZYN y las alternativas de menor precio. La dirección se ha comprometido a defender la prima, pero hay que vigilar la dinámica.

¿Debería invertir en Philip Morris?

Philip Morris es una empresa que se encuentra en medio de una de las transiciones de productos más notables de la historia del consumo, y los resultados del primer trimestre de 2026 sugieren que la transición avanza más rápido de lo que da a entender el precio de las acciones. El hito de IQOS por sí solo, superando a Marlboro en volumen combinado de nicotina en sus mercados clave, es el tipo de punto de inflexión que tiende a parecer obvio en retrospectiva y subestimado en tiempo real.

A 169 dólares con un dividendo del 3,6%, un objetivo medio de la calle en torno a 192 dólares, y el modelo TIKR apuntando hacia 240 dólares a aproximadamente un 8% anualizado antes de dividendos, la relación riesgo-recompensa aquí es realmente interesante para los inversores pacientes. El ruido de los envíos de ZYN en el primer trimestre se resolverá por sí solo a medida que se normalicen los inventarios, la trayectoria de crecimiento de IQOS está intacta y el aumento de las previsiones para todo el año indica que la dirección tiene una visibilidad real de la segunda mitad del año.

El próximo informe de resultados se publicará a finales de julio, y los aspectos clave que habrá que vigilar son la recuperación de los envíos de ZYN en EE.UU. a medida que se despejen los vientos en contra del inventario, el crecimiento continuado del IMS ajustado a IQOS y si el crecimiento de los ingresos orgánicos se mantiene cerca del rango medio de un solo dígito. Si estas tendencias se mantienen, será cada vez más difícil justificar la diferencia entre el precio actual y el valor que le atribuyen tanto Street como el modelo TIKR.

Compare la rentabilidad prevista de las acciones de Philip Morris con la de sus homólogas mundiales de bienes de consumo básico utilizando datos idénticos de crecimiento y márgenes en TIKR de forma gratuita →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!