Estadísticas clave de las acciones de PepsiCo

- Rango de 52 semanas: de $128 a $171

- Precio actual: $155

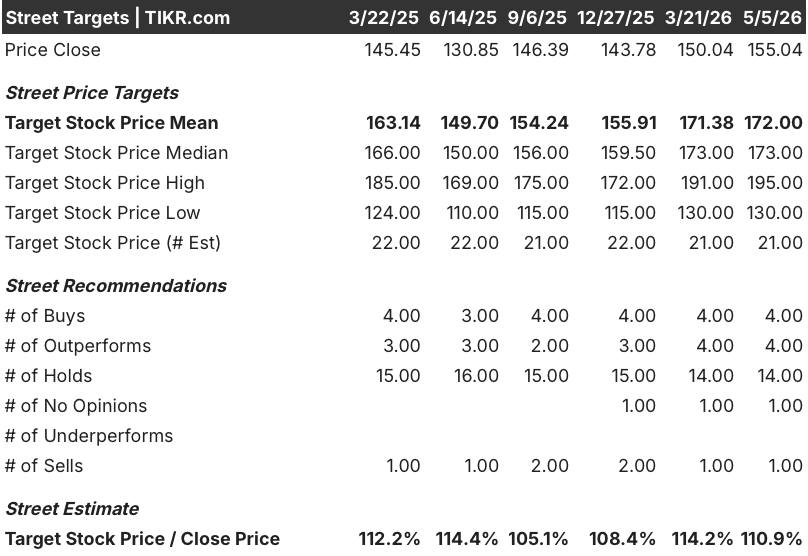

- Objetivo medio de Street: $172

- Objetivo máximo de la calle: $195

- Consenso de los analistas: 4 Comprar / 4 Superar / 14 Mantener / 1 Sin opinión / 1 Vender

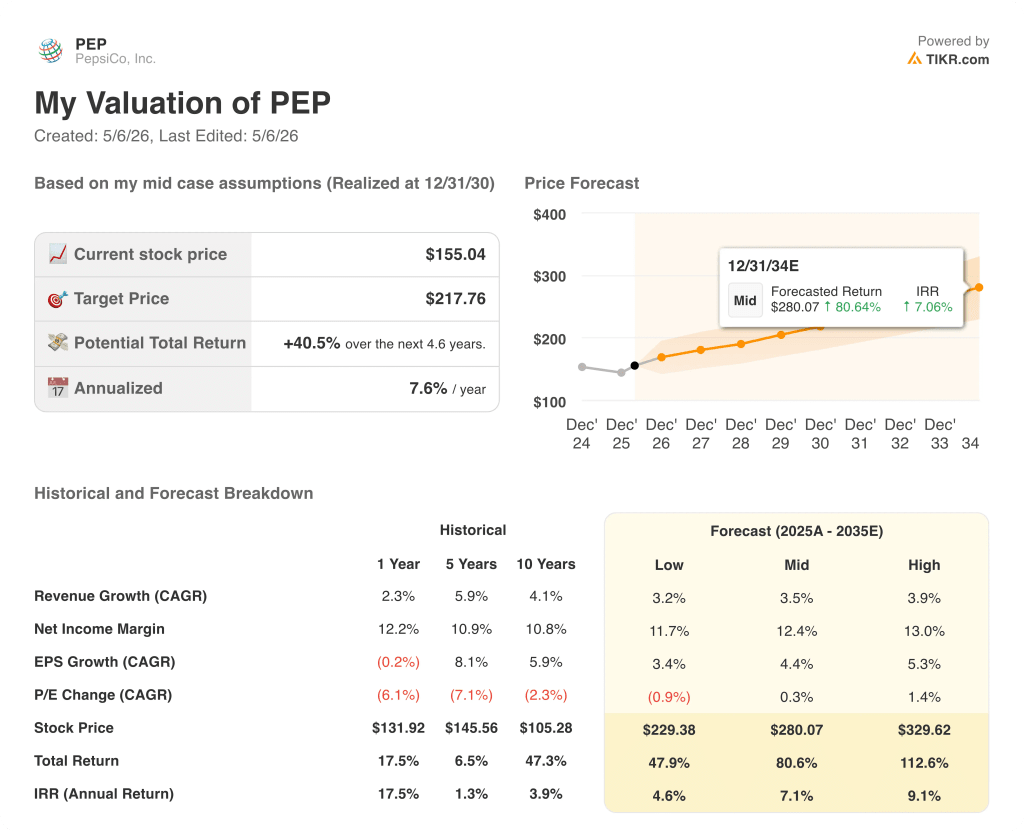

- Objetivo modelo TIKR (dic. 2030): $218

¿Qué ha ocurrido?

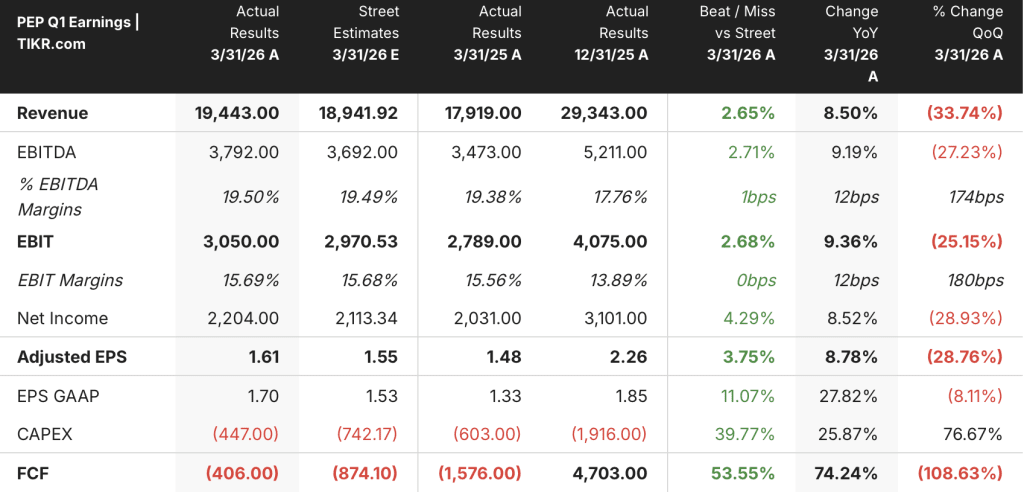

PepsiCo(PEP), la mayor empresa de alimentos y bebidas de conveniencia del mundo por ingresos, reportó resultados del primer trimestre el 16 de abril que superaron las estimaciones de Wall Street tanto en la línea superior como en la inferior.

Los ingresos netos aumentaron un 8,5% hasta los 19 440 millones de dólares, superando los 18 940 millones de dólares de consenso, con un crecimiento orgánico de los ingresos del 2,6% impulsado por la eficacia de los precios netos y una modesta contribución del volumen.

La cifra más importante fue el volumen: North America Foods se situó finalmente en terreno positivo, con un crecimiento del 2% tras un descenso del 1% en el cuarto trimestre, ya que los recortes de precios de hasta el 15% en Lay's y Doritos impulsaron la primera recuperación significativa de la demanda en años.

Ramón Laguarta, Consejero Delegado de la compañía, afirmó que la empresa añadió 300 millones de nuevas ocasiones de consumo en North America Foods durante el trimestre, en comparación con el mismo periodo del año anterior, y enmarcó el resultado como una confirmación de que la estrategia de asequibilidad está funcionando.

El beneficio por acción ajustado fue de 1,61 dólares, por encima de la estimación de 1,55 dólares, y las acciones de PepsiCo subieron aproximadamente un 3% en el día antes de establecerse de nuevo cerca de 155 dólares, ya que los inversores sopesaron el golpe contra la persistente incertidumbre de los costes de la guerra de Irán.

El director financiero, Steve Schmitt, destacó que las coberturas de materias primas de 6 a 12 meses de la empresa proporcionan protección de costes a corto plazo, pero reconoció que es probable que la inflación derivada del aumento de los costes energéticos y de envasado llegue en algún momento de 2026.

La dirección reafirmó su previsión para todo el año de un crecimiento orgánico de los ingresos de entre el 2% y el 4% y un crecimiento de las ganancias por acción en moneda constante de entre el 4% y el 6%, una señal de que la dirección cree que el impulso del primer trimestre es sostenible y no una anomalía de un trimestre.

La opinión de Wall Street sobre las acciones de PEP

La mejora del 1T cierra el círculo de la primera pata del argumento del cambio de tendencia: los recortes de precios funcionan, los volúmenes se mueven y la dirección tiene la disciplina de mantener las directrices en un entorno geopolíticamente incierto.

El BPA normalizado de PEP de 1,61 $ en el 1T creció un 8,8% interanual, y el consenso prevé ahora que la cifra alcance alrededor de 2,23 $ en el 2T y alrededor de 2,44 $ en el 3T, a medida que la recuperación del volumen se acentúa durante la temporada alta de verano, con la Copa Mundial de la FIFA proporcionando una activación adicional de la marca a escala.

De los 24 analistas que cubren las acciones de PEP, 4 las califican de "Comprar", 4 de "Superar", 14 de "Mantener" y 1 de "Vender", con un objetivo de precio medio de 172 USD, lo que implica un alza de aproximadamente el 11% desde los niveles actuales; la división refleja un sector que reconoce el progreso, pero quiere ver que el cambio de tendencia se mantiene a lo largo de varios trimestres antes de aumentar su convicción.

Los precios objetivo alcistas y bajistas oscilan entre 130 y 195 dólares, un rango de 65 dólares anclado en lecturas opuestas de la misma variable: si la recuperación del volumen impulsada por la asequibilidad puede absorber la inflación de costes que llegará más adelante este año sin que la dirección vuelva a subir los precios, lo que reiniciaría el ciclo de erosión del volumen.

Con un precio de aproximadamente 18 veces los beneficios futuros frente a una media histórica de 5 años cercana a 21 veces, las acciones de PepsiCo parecen infravaloradas, dado que el beneficio por acción está creciendo de nuevo y la dirección ha reafirmado las previsiones por segundo trimestre consecutivo.

Si los costes de envasado y energía se disparan más allá de la cobertura antes de que los ahorros en productividad puedan compensarlos, la dirección se enfrenta a la pérdida de la compresión de márgenes o a subidas de precios que acaben con el volumen.

La cifra concreta que hay que vigilar en el segundo trimestre es el crecimiento orgánico de los ingresos de North America Foods: si supera el 3%, se confirma la tesis del volumen de verano y los analistas con calificación Hold tienen una razón clara para subir.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR sitúa el valor razonable de PEP en torno a los 218 dólares, anclado en una CAGR de los ingresos de aproximadamente el 4% y un margen de beneficio neto de alrededor del 12% hasta 2030, supuestos que la dirección hizo más creíbles al lograr un crecimiento de los ingresos del ~9% y una expansión de los beneficios operativos de dos dígitos en un solo trimestre, al tiempo que mantenía las previsiones para todo el año bajo presión geopolítica.

Con los beneficios futuros cotizando a aproximadamente 18 veces frente a una media de cinco años de 21 veces, y un crecimiento del BPA que vuelve a acelerarse por encima del 8% interanual gracias a una inflexión confirmada del volumen y un programa de productividad que proporciona ahorros récord, las acciones de PepsiCo están infravaloradas por la diferencia entre el múltiplo actual y la prima que este negocio ha ganado históricamente a tasas de crecimiento comparables.

Todo el caso alcista depende de una variable: si la recuperación del volumen en North America Foods puede sobrevivir al ciclo de costes que llegará más tarde en 2026 sin desencadenar una inversión de precios que reinicie la erosión de la marca que la empresa pasó el último año deshaciendo.

Lo que tiene que ir bien

- Los volúmenes de alimentos en Norteamérica deben seguir mejorando secuencialmente durante el segundo y el tercer trimestre, basándose en el aumento del 2% y los 300 millones de ocasiones de consumo adicionales añadidos en el primer trimestre.

- La reorientación de Gatorade hacia la hidratación diaria, con nuevas fórmulas bajas en azúcar que se lanzarán a finales de año, debe ampliar el mercado de la marca más allá del uso deportivo que ha limitado su crecimiento durante años.

- La activación de la Copa Mundial de la FIFA en los mercados mundiales, donde Lay's "No Lay's, No Game" se está desplegando con campañas digitales personalizadas, debe convertir la exposición de la marca en un aumento medible de la penetración en los hogares en mercados donde el consumo per cápita es bajo.

- La asociación Google Cloud AI centrada en la cadena de suministro y la ejecución de la comercialización debe acelerar la canalización de ahorros de productividad que el director financiero Schmitt describió como el principal mecanismo de financiación para la reinversión, con el objetivo de una conversión de más del 90% del flujo de caja libre para 2027.

- El crecimiento del 9% de los ingresos totales de PBNA, impulsado por la distribución de bebidas energéticas CELSIUS y la adquisición de Poppi, debe continuar diversificando la cartera de bebidas lejos de un segmento CSD donde los volúmenes siguen bajo presión

Lo que podría ir mal

- Las coberturas de materias primas de 6 a 12 meses vencen a mediados de año, y si la inflación de la energía y los envases provocada por la guerra de Irán supera lo que los ahorros de productividad pueden compensar, la dirección se enfrenta a una elección binaria entre la compresión de márgenes y las subidas de precios que acaban con el volumen.

- Las catorce calificaciones de "mantener" de las acciones de PepsiCo reflejan una opinión que ya ha visto a la dirección prometer una recuperación de los alimentos en Norteamérica: cualquier fallo en el crecimiento de los ingresos orgánicos en el segundo trimestre reabre el caso bajista y retrasa la revalorización múltiple.

- Las restricciones de los beneficios del SNAP empezaron a aplicarse en 8 estados en el primer trimestre, abarcando las bebidas y los dulces, y el impacto de la demanda descendente en los compradores de ingresos medios y bajos -exactamente los consumidores que los recortes de precios pretendían recuperar- sigue sin cuantificarse y puede que no se manifieste plenamente hasta el tercer trimestre.

¿Deberías invertir en PepsiCo, Inc?

La única manera de saberlo realmente es mirando los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca las acciones de PepsiCo y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y ganancias en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para seguir a PepsiCo junto con cualquier otro valor que te interese. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede gratis a las herramientas profesionales para analizar las acciones de PEP en TIKR →.