Aspectos clave:

- Cummins (CMI) registró unas ventas de 8.400 millones de dólares en el primer trimestre de 2026, superando las estimaciones de los analistas, pero los ingresos netos cayeron un 21%, hasta 654 millones de dólares. La dirección elevó sus previsiones de ingresos para todo el año 2026 gracias a la fuerte demanda de generación de energía.

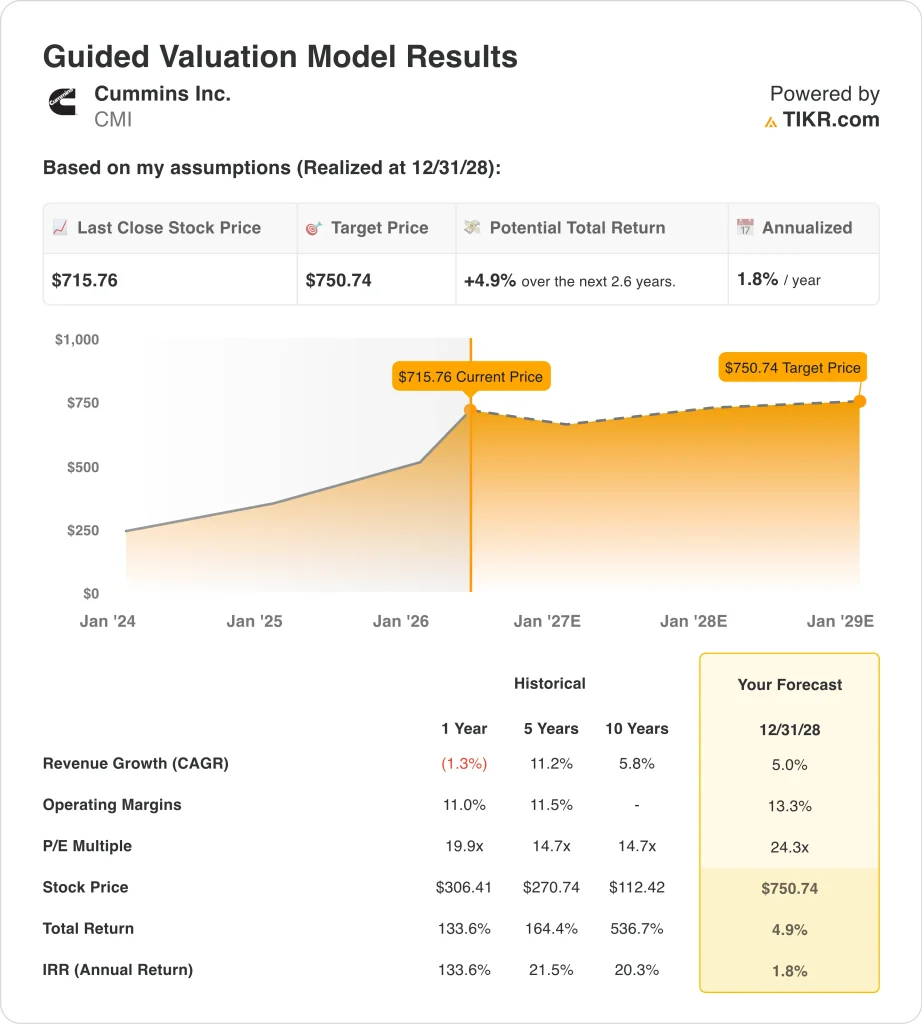

- Las acciones de CMI cotizan cerca de los 716 dólares, con una subida de alrededor del 144% en el último año y cerca de su máximo de 52 semanas de 717 dólares.

- CMI podría pasar de 716 $ a unos 751 $ por acción en diciembre de 2028, sobre la base de un crecimiento de los ingresos del 5%, unos márgenes operativos del 13,3% y un múltiplo PER de 24,3 veces.

- Esto implica una modesta rentabilidad total del 4,9%, o en torno al 1,8% anualizado en los próximos 2,6 años, lo que sugiere un limitado recorrido alcista a corto plazo al precio actual.

¿Qué ha pasado?

Cummins Inc. (CMI) presentó sólidos resultados en el primer trimestre de 2026 y elevó sus previsiones para todo el año, pero las acciones ya reflejan mucho optimismo tras una notable racha. Los ingresos aumentaron un 3%, hasta los 8.400 millones de dólares, superando las estimaciones de los analistas de unos 8.350 millones de dólares.

Pero los ingresos netos cayeron un 21%, hasta 654 millones de dólares, ya que el aumento de los costes y las inversiones lastraron la rentabilidad. La dirección elevó sus previsiones de ingresos para 2026 porque la demanda de generación de energía, que incluye los sistemas de energía de reserva y la infraestructura energética de los centros de datos, sigue siendo fuerte. Por ello, los corredores de bolsa elevaron rápidamente sus precios objetivo tras el informe de resultados.

Cummins es un fabricante mundial de motores diesel y de gas natural, sistemas de energía, productos de filtración y componentes relacionados. La empresa presta servicio a una amplia gama de sectores, como el transporte por carretera, la construcción, la minería y la generación de energía. Su división Accelera se centra en cadenas cinemáticas basadas en baterías eléctricas e hidrógeno para vehículos comerciales.

En abril de 2026, Cummins vendió sus actividades de pilas de combustible de hidrógeno dedicadas al ferrocarril a Alstom, con lo que agudizó su enfoque estratégico en los mercados principales. Y en 2025, la empresa también completó una adquisición de 4.100 millones de dólares del negocio de purificación y filtración de Solventum, al tiempo que vendía otros activos no esenciales para racionalizar su cartera.

El valor ha sido uno de los más rentables del sector industrial en el último año, con una revalorización cercana al 144% y acercándose a su máximo de 52 semanas. Gran parte de este repunte refleja el entusiasmo de los inversores por los vientos de cola de la generación de energía ligados a la creciente demanda de electricidad de los centros de datos y al gasto en infraestructuras energéticas.

Sin embargo, el precio objetivo de consenso de los analistas, en torno a 693 dólares, se sitúa ahora por debajo del precio actual de 716 dólares, lo que indica que la mayor parte del recorrido alcista a corto plazo podría estar ya reflejado en el precio de la acción. Por lo tanto, los inversores se están replanteando cuánto más puede prolongarse razonablemente el repunte según las estimaciones actuales.

A continuación, explicamos por qué las acciones de Cummins aún podrían ofrecer una rentabilidad significativa a largo plazo a medida que la inversión en infraestructuras de generación de energía aumente en los centros de datos y los sistemas de energía comerciales.

Qué dice el modelo sobre las acciones de CMI

Analizamos el potencial alcista de las acciones de Cummins utilizando hipótesis de valoración basadas en el crecimiento de sus ingresos por generación de energía, la recuperación gradual de los márgenes y la estabilidad de los volúmenes de motores en mercados finales industriales diversificados.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 5%, unos márgenes operativos del 13,3% y un múltiplo P/E normalizado de 24,3x, el modelo proyecta que las acciones de Cummins podrían pasar de 716 $ a unos 751 $ por acción.

Esto supondría una rentabilidad total del 4,9%, o una rentabilidad anualizada del 1,8% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de CMI:

1. Crecimiento de los ingresos: 5%.

Cummins aumentó sus ingresos un 3% interanual en el primer trimestre de 2026 y elevó sus previsiones para todo el año gracias a la fortaleza de la generación de energía. La CAGR de los ingresos de la empresa en 10 años se sitúa en el 5,8%, por lo que una tasa del 5% se ajusta bien a su perfil histórico a largo plazo.

Los vientos favorables de la generación de energía se ven contrarrestados por la actual debilidad cíclica de la demanda de motores para camiones comerciales y la reestructuración de sus actividades de energía limpia.

Basándonos en las estimaciones del consenso de los analistas, utilizamos un crecimiento anual de los ingresos del 5%, lo que refleja la constante exposición industrial de Cummins y el fuerte impulso de la generación de energía, equilibrado con los vientos en contra a corto plazo en los mercados de camiones diésel heredados.

2. Márgenes operativos: 13.3%

Cummins registró un margen EBIT (beneficios antes de intereses e impuestos) en los últimos doce meses de alrededor del 11,5%. La unidad de energía limpia Accelera de la empresa ha lastrado los márgenes generales a medida que se amplía.

Pero la dirección espera que la rentabilidad mejore a medida que se afiancen los esfuerzos de reestructuración y aumenten los ingresos de generación de energía de alto margen como parte del mix total.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 13,3%, lo que refleja la capacidad de Cummins para ampliar la rentabilidad a medida que la generación de energía compense la inversión en curso en tecnologías alternativas de transmisión durante el horizonte de previsión.

3. Múltiplo PER de salida: 24,3x

Cummins cotiza actualmente a un PER NTM (relación precio/beneficios de los próximos doce meses) de unas 24 veces, lo que coincide en líneas generales con nuestra hipótesis de salida de 24,3 veces. Históricamente, la acción ha cotizado a múltiplos más bajos, pero el crecimiento de la generación de energía ha ampliado significativamente las expectativas de los inversores.

Basándonos en las estimaciones del consenso de analistas, utilizamos 24,3 veces como nuestro múltiplo de salida, coherente con los precios actuales del mercado y que refleja un crecimiento constante pero moderado de los beneficios a largo plazo.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de CMI hasta 2034 muestran resultados variados basados en la demanda de generación de energía, la recuperación de márgenes y la adopción de energías limpias (se trata de estimaciones, no de rendimientos garantizados):

- Hipótesis baja: El crecimiento de la generación eléctrica se estanca y los márgenes se mantienen comprimidos por la inversión en energías limpias → en torno al 0,7% de rentabilidad anual

- Caso medio: La generación de energía crece de forma constante, los márgenes se amplían y Accelera gana tracción comercial → en torno al 9,6% de rentabilidad anual

- Caso alto: La demanda de centros de datos se acelera, y los sistemas de propulsión alternativos cobran un impulso significativo → en torno al 6,0% de rentabilidad anual

De cara al futuro, las acciones de CMI presentan una configuración matizada en la que el recorrido alcista a corto plazo parece limitado en los niveles actuales, pero el modelo a más largo plazo muestra un caso más convincente a medida que aumenta la inversión en infraestructuras de generación de energía.

La rentabilidad anualizada a corto plazo, en torno al 1,8%, sugiere que la acción podría estar totalmente valorada en la actualidad, y la rentabilidad del modelo a corto plazo, inferior al 5%, refuerza esta opinión. Los inversores con un horizonte de varios años deberían observar si la demanda de generación de energía se mantiene y si la expansión de los márgenes se materializa a medida que Cummins reestructura su cartera.

Vea lo que opinan los analistas sobre las acciones de CMI en este momento (Gratis con TIKR) >>>

¿Debería invertir en Cummins?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a CMI y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir CMI junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Cummins en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!