Estadísticas clave de Meta Stock

- Rango de 52 Semanas: $520 a $796

- Precio actual: $613

- Objetivo medio de la calle: $828

- Objetivo máximo de la calle: 1.015 $.

- Consenso de analistas: 48 Comprar, 8 Superar, 7 Mantener, 0 Vender

- Objetivo del modelo TIKR (dic. 2030): 1.292 $.

Qué pasó con las acciones de Meta tras los resultados del primer trimestre de 2026

Meta Platforms(META) entregó lo que debería haber sido un trimestre limpio.

Los ingresos de 56.310 millones de dólares superaron las estimaciones en aproximadamente 755 millones de dólares, con un crecimiento interanual del 33%, la tasa de crecimiento trimestral más rápida que la empresa ha registrado desde 2021.

El BPA ajustado de 7,31 dólares superó las estimaciones en un 7,2%.

El negocio publicitario funcionó bien: las impresiones publicitarias en toda la Familia de Apps crecieron un 19%, el precio medio por anuncio subió un 12% y el margen operativo se mantuvo en el 40,6%.

Sin embargo, las acciones se desplomaron y cayeron hasta un 10% después del cierre.

La razón fue una línea en la sección de perspectivas: Meta elevó su previsión de capex para 2026 de 115.000 a 145.000 millones de dólares, frente a 115.000 a 135.000 millones, citando el aumento de los precios de los componentes y los costes adicionales de los centros de datos.

Este aumento de 10.000 millones de dólares en la horquilla de previsiones fue más duro que la mejora.

Los resultados del primer trimestre también se vieron parcialmente inflados por un beneficio fiscal único de 8.030 millones de dólares vinculado a la ley One Big Beautiful Bill Act. Si excluimos este dato, el beneficio neto fue de 18.700 millones de dólares, en lugar de los 26.800 millones declarados.

Sobre una base normalizada, las acciones de Meta registran un BPA ajustado de 7,31 dólares, un dato sólido, pero no el crecimiento del 62% que implica la cifra GAAP.

Lo que no se discute es la resistencia del negocio publicitario.

El paquete de optimización de valor genera ahora unos ingresos anualizados superiores a 20.000 millones de dólares, que se duplican con creces año tras año.

Los anuncios de asociación, impulsados por las colaboraciones entre creadores y marcas, superaron los 10.000 millones de dólares de ingresos anuales, también más del doble que hace un año.

El tiempo de visionado de vídeos en Instagram aumentó un 10% tras las mejoras introducidas en la clasificación en el primer trimestre, y el tiempo de visionado de vídeos en Facebook en Estados Unidos y Canadá creció un 9% sólo en este trimestre.

El lanzamiento del modelo Muse Spark de Meta Superintelligence Labs fue la otra pieza clave del trimestre, y Zuckerberg lo describió como el primer paso de una escalera hacia modelos más avanzados que ya se están entrenando.

Las sesiones de Meta AI por usuario aumentaron en porcentajes de dos dígitos tras el lanzamiento, y las Business AI en WhatsApp y Messenger pasaron de un millón de conversaciones semanales a principios de año a más de 10 millones.

Se trata de métricas de participación, no de ingresos (la monetización de los productos de agentic sigue siendo una historia para el futuro), pero la trayectoria va en la dirección correcta.

La plantilla terminó el primer trimestre en 77.986 empleados, un 1% menos que en el mismo periodo del año anterior, y la dirección confirmó una reducción de plantilla de aproximadamente el 10% en mayo, con un objetivo de unos 8.000 empleados.

Las previsiones de gasto total para el conjunto del año se mantienen entre 162.000 y 169.000 millones de dólares, lo que significa que la dirección cree que el ahorro de personal compensa aproximadamente el exceso de inversiones.

La DAP disminuyó ligeramente respecto al cuarto trimestre, debido a las interrupciones de Internet en Irán y las restricciones de acceso a WhatsApp en Rusia. En ausencia de estos dos factores, la directora financiera Susan Li señaló que el crecimiento del DAP habría sido positivo trimestre tras trimestre.

El argumento a favor de las acciones de Meta se basa en el calendario: la empresa está suprimiendo el flujo de caja libre hasta al menos 2026, mientras que la rentabilidad de los productos agentic sigue siendo incierta, y las acciones ya han retrocedido un 23% desde su máximo de 52 semanas de 796 dólares.

El caso alcista es que el negocio principal de publicidad está creciendo un 33% con márgenes operativos del 41%, y 613 dólares es comprar esa máquina de compuestos a aproximadamente un 26% por debajo del precio objetivo medio de Wall Street de 828 dólares antes de que se valore cualquier opcionalidad de IA.

Meta Stock Finanzas: Lo que muestra la cuenta de resultados

La cuenta de resultados cuenta una historia de resiliencia bajo la presión de los costes de infraestructura.

El margen bruto fue del 81,9% en el primer trimestre de 2026, esencialmente plano frente al 82,1% registrado en el primer trimestre de 2025, y estable a lo largo de los ocho trimestres anteriores a pesar de los significativos aumentos en el gasto en infraestructuras. Esta estabilidad refleja la eficiencia con la que Meta monetiza el inventario digital, con un coste marginal por impresión publicitaria cercano a cero.

Los ingresos de explotación ascendieron a 22.870 millones de dólares, un 30,3% más que en el mismo periodo del año anterior, con un margen de explotación del 40,6%. Esto se compara con el 41,5% del primer trimestre de 2025, lo que significa que Meta absorbió un año de fuertes inversiones en inteligencia artificial con menos de 90 puntos básicos de compresión de márgenes.

Los gastos de explotación totales aumentaron un 35% interanual, hasta 33.440 millones de dólares, impulsados por los costes de infraestructura (depreciación, gastos de explotación de centros de datos, nube) y la contratación de técnicos de IA. La tasa de crecimiento de los gastos que supera en dos puntos el crecimiento de los ingresos es lo que el mercado está observando.

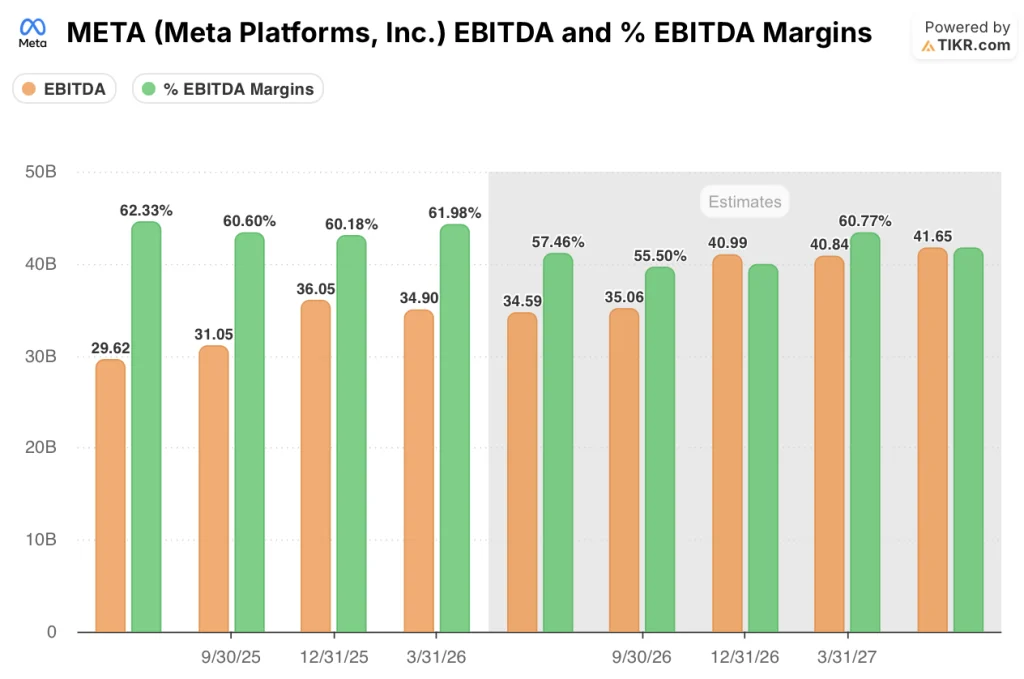

El EBITDA se situó en 34.900 millones de dólares, un 36,3% más interanual, con unos márgenes de EBITDA del 61,98%, 575 puntos básicos por encima de las estimaciones de Street. Esta mejora de los márgenes es la señal más clara de apalancamiento operativo en un trimestre en el que, por lo demás, se gastó mucho.

¿Qué dice el modelo de valoración?

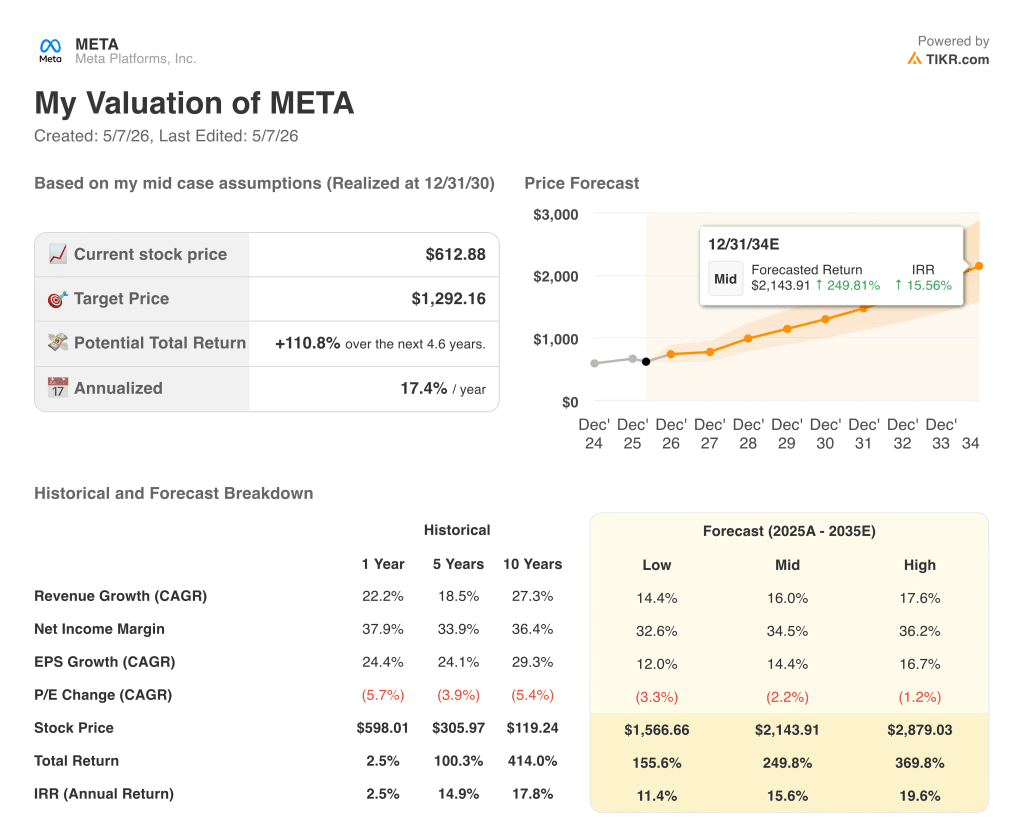

El modelo de valoración de TIKR sitúa el precio objetivo medio de las acciones de Meta en 1.292,16 dólares, lo que supone un alza de aproximadamente el 111% desde el precio actual de 612,88 dólares.

El modelo asume una CAGR de ingresos del 16% hasta 2035, con márgenes de ingresos netos que se mantienen en torno al 34,5%.

No se trata de hipótesis agresivas: Meta ha aumentado sus ingresos a una TCAC del 18,5% en los últimos cinco años y sus márgenes de beneficio neto se han mantenido históricamente en torno al 33,9%.

En el caso bajo, el modelo alcanza los 1.566,66 dólares en 2035, lo que implica una rentabilidad total del 155,6% a una tasa anualizada del 11,4%.

El caso medio alcanza los 2.143,91 $, lo que implica una rentabilidad total del 249,8% a un ritmo cercano al 16% anual.

El caso alto alcanza los 2.879,03 $, lo que supone una rentabilidad total del 369,8%, con una tasa anual de aproximadamente el 20%.

Los tres escenarios se realizan en diciembre de 2034, y los tres se basan en un negocio que ya está generando 56.000 millones de dólares en ingresos trimestrales con márgenes operativos del 41%.

El riesgo del modelo es el calendario: Meta está gastando entre 125.000 y 145.000 millones de dólares en inversiones sólo este año, lo que significa que se espera que el flujo de caja libre sea negativo durante la mayor parte de 2026, antes de recuperarse en 2027.

El informe del primer trimestre no cambia el modelo a largo plazo, pero sí hace que la trayectoria a corto plazo sea más difícil de defender: se está pidiendo a los inversores que analicen un ciclo de fuertes gastos con la promesa de que la infraestructura de IA dará sus frutos.

A 612,88 dólares, las acciones cotizan aproximadamente un 26% por debajo del precio objetivo medio de Wall Street, de 828 dólares, que aún no tiene en cuenta las ventajas de los productos agénticos, la inteligencia artificial meta o el negocio de gafas.

Debería invertir en Meta Platforms, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de Meta Platforms y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir las acciones de Meta Platforms junto con cualquier otra acción de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de META en TIKR →.