Aspectos clave:

- Moody's Corporation proporciona calificaciones crediticias a través de Moody's Investors Service y software analítico a través de Moody's Analytics, y su BPA ajustado del primer trimestre del ejercicio 2026 aumentó un 13% interanual hasta 4,33 dólares, mientras que los ingresos crecieron un 8% hasta 2.100 millones de dólares.

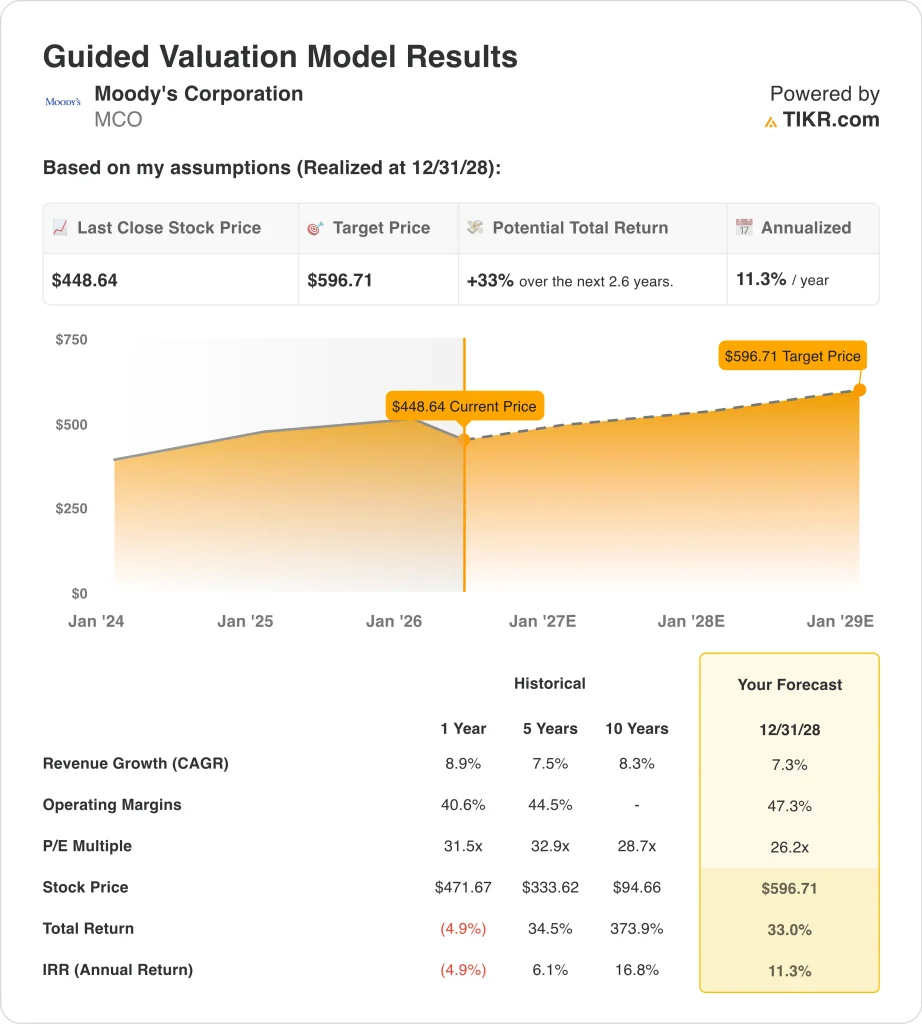

- Las acciones de MCO podrían alcanzar razonablemente los 597 dólares por acción a finales de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 33% desde el precio actual de 449 $, con una rentabilidad anualizada del 11,3% en los próximos 2,6 años.

¿Qué ha pasado?

Moody's Corporation (MCO) tuvo un buen comienzo en el año fiscal 2026. El BPA ajustado del primer trimestre de la compañía subió un 13% interanual hasta los 4,33 dólares, y los ingresos aumentaron un 8% hasta los 2.100 millones de dólares, según Reuters. Moody's también reafirmó sus previsiones de ingresos para todo el año después del trimestre. Así pues, los inversores obtuvieron una señal clara de que el negocio sigue por buen camino.

Los avances estratégicos son tan importantes como los beneficios. Moody's amplió su asociación con Microsoft en abril de 2026, integrando su inteligencia crediticia directamente en Microsoft 365 Copilot. Copilot es el asistente de productividad de Microsoft impulsado por IA que utilizan millones de trabajadores de empresas. Y Moody's se asoció por separado con Anthropic para introducir flujos de trabajo de riesgo agéntico en la plataforma Claude AI, según Reuters.

Moody's también nombró a Christina Kosmowski nueva consejera delegada de Moody's Analytics, su división de software y datos. Asimismo, ha establecido una nueva sede regional en Riad (Arabia Saudí). De este modo, la empresa está desarrollando tanto sus capacidades de IA como su huella comercial global. MCO también declaró un dividendo trimestral en efectivo de 1,03 dólares, ampliando su consistente trayectoria de retorno de capital.

El margen EBIT LTM de la empresa se sitúa en el 44,9%, y su margen bruto LTM es del 74,4%. Pero MCO ha retrocedido alrededor de un 18% desde su máximo de 52 semanas de 547 USD hasta cotizar cerca de 449 USD. Y el precio objetivo de Street de 535 dólares implica una subida significativa desde los niveles actuales.

A continuación se explica por qué las acciones de Moody's podrían ofrecer una atractiva rentabilidad de dos dígitos hasta 2028, a medida que la integración de la IA fortalezca sus negocios de calificación y análisis.

Qué dice el modelo sobre las acciones de MCO

Hemos analizado el potencial alcista de las acciones de Moody's basándonos en su fuerte crecimiento analítico, la expansión de su oferta de inteligencia de riesgos basada en IA y los ingresos recurrentes por suscripción del segmento Moody's Analytics.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 7,3%, unos márgenes operativos del 47,3% y un múltiplo P/E normalizado de 26,2x, el modelo proyecta que las acciones de Moody's podrían subir de 449 a 597 dólares por acción.

Esto supondría una rentabilidad total del 33%, o una rentabilidad anualizada del 11,3% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de MCO:

1. Crecimiento de los ingresos: 7,3%.

Los ingresos de Moody's en el primer trimestre del ejercicio 2026 crecieron un 8% interanual, impulsados por los buenos resultados analíticos. La CAGR de los ingresos de la empresa a dos años se prevé en torno al 7,1%. Y su CAGR de ingresos histórica a tres años del 12,2% refleja los vientos de cola estructurales de la actividad del mercado crediticio mundial.

Moody's Analytics se beneficia de la expansión de los ingresos por suscripciones, y Moody's Investors Service (MIS) está vinculada a los volúmenes mundiales de emisión de deuda. Ambos segmentos se están posicionando bien para la integración de datos impulsada por IA con plataformas empresariales como Microsoft 365 Copilot.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 7,3% para MCO. Esto refleja el impulso sostenido de las suscripciones de análisis, la continua actividad del mercado de deuda y los ingresos emergentes de las herramientas de inteligencia de riesgos de IA integradas en los flujos de trabajo empresariales.

2. Márgenes operativos: 47.3%

El margen EBIT LTM de Moody's del 44,9% refleja el modelo de negocio altamente escalable de la compañía. Su negocio de calificaciones genera márgenes excepcionales porque el coste de producir evaluaciones crediticias adicionales es mínimo en relación con las comisiones obtenidas. Y el segmento de análisis se beneficia de flujos de ingresos recurrentes similares a los del software.

La TACC del EBITDA de la empresa a tres años del 19,2% refleja tanto el crecimiento de los ingresos como una gestión disciplinada de los costes. Y la integración de la IA podría impulsar aún más el apalancamiento operativo al mejorar la eficiencia de la producción de investigación.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 47,3% para MCO. Esto refleja el apalancamiento operativo continuado del crecimiento de las suscripciones y las ganancias de eficiencia impulsadas por la IA en las operaciones de investigación y calificación.

3. Múltiplo PER de salida: 26,2x

MCO se negocia actualmente a un PER NTM de 26,2x, lo que refleja su perfil de beneficios de alta calidad y su moat regulatorio como una de las tres agencias de calificación crediticia dominantes a nivel mundial. Su PER a medio plazo es de 32,2 veces, y el objetivo de 535 dólares confirma la confianza de los analistas en los fundamentales a corto plazo.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un múltiplo de PER de salida de 26,2x para MCO. Esto supone una modesta compresión del múltiplo desde los niveles actuales a medida que se modera el crecimiento, al tiempo que refleja las ventajas competitivas duraderas de Moody's y su poder de fijación de precios.

La rentabilidad por dividendo del 1,0% de MCO y el dividendo trimestral en efectivo de 1,03 dólares por acción añaden un modesto componente de ingresos a la rentabilidad total. Y el Consejero Delegado, Robert Fauber, sigue ejecutando con una disciplina estratégica coherente.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

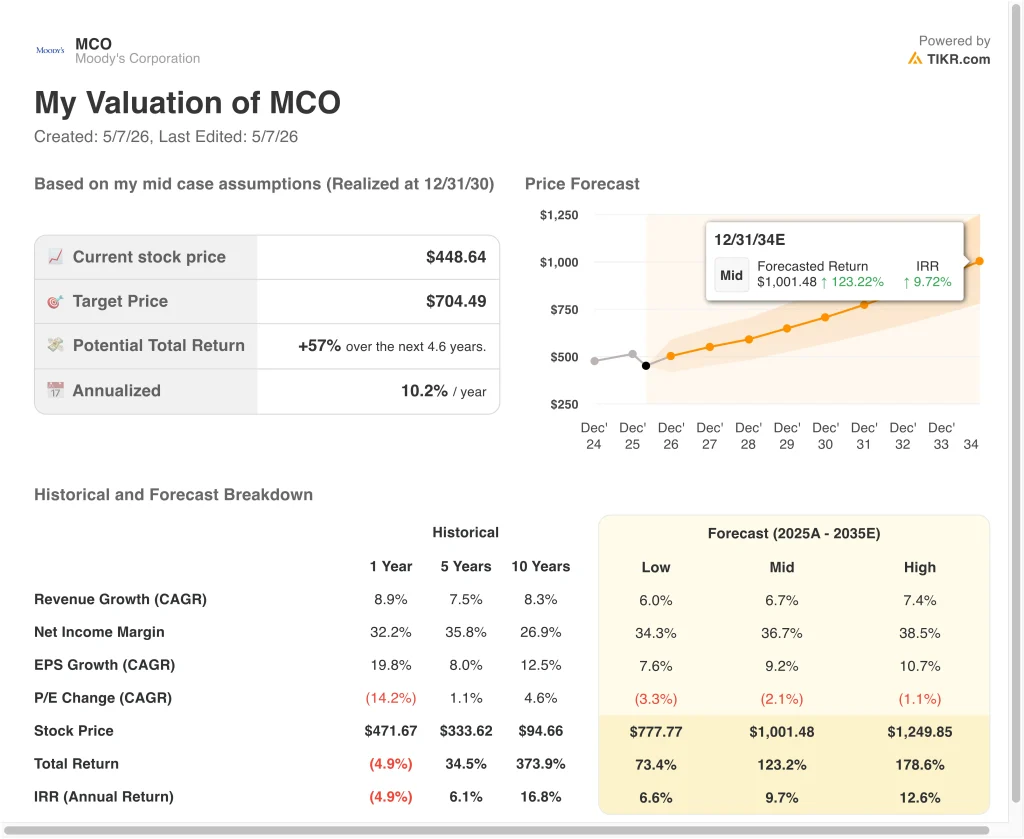

Diferentes escenarios para las acciones de MCO hasta 2030 muestran resultados variados basados en el crecimiento analítico, las condiciones del mercado de deuda y la monetización de los productos de IA (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: La emisión de deuda se ralentiza y la adopción de productos de IA es decepcionante → 6,6% de rentabilidad anual

- Caso medio: Las suscripciones analíticas crecen de forma constante y las herramientas de IA ganan tracción → 9,7% de rentabilidad anual

- Caso alto: La inteligencia de riesgos impulsada por IA desbloquea un crecimiento más rápido y una expansión de los márgenes → 12,6% de rentabilidad anual

De cara al futuro, la configuración de Moody's es sólida pero no excepcional a los precios actuales. El 11,3% de rentabilidad anualizada del modelo guiado está por encima del umbral del 10% que suele señalar una inversión atractiva a largo plazo. Pero los inversores deben vigilar las tendencias de emisión de deuda y el ritmo de monetización de los productos de inteligencia artificial de Moody's como indicadores clave de si los escenarios de rentabilidad más elevados llegan a ser alcanzables.

Vea lo que opinan los analistas sobre las acciones de MCO en este momento (Gratis con TIKR) >>>

¿Debería invertir en Moody's Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a MCO y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir MCO junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones acciones en -TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!