Aspectos clave:

- Datadog es una plataforma de monitoreo y análisis basada en la nube para entornos de TI modernos, y ha superado consistentemente las estimaciones de ganancias mientras aumenta sus capacidades de observabilidad de IA.

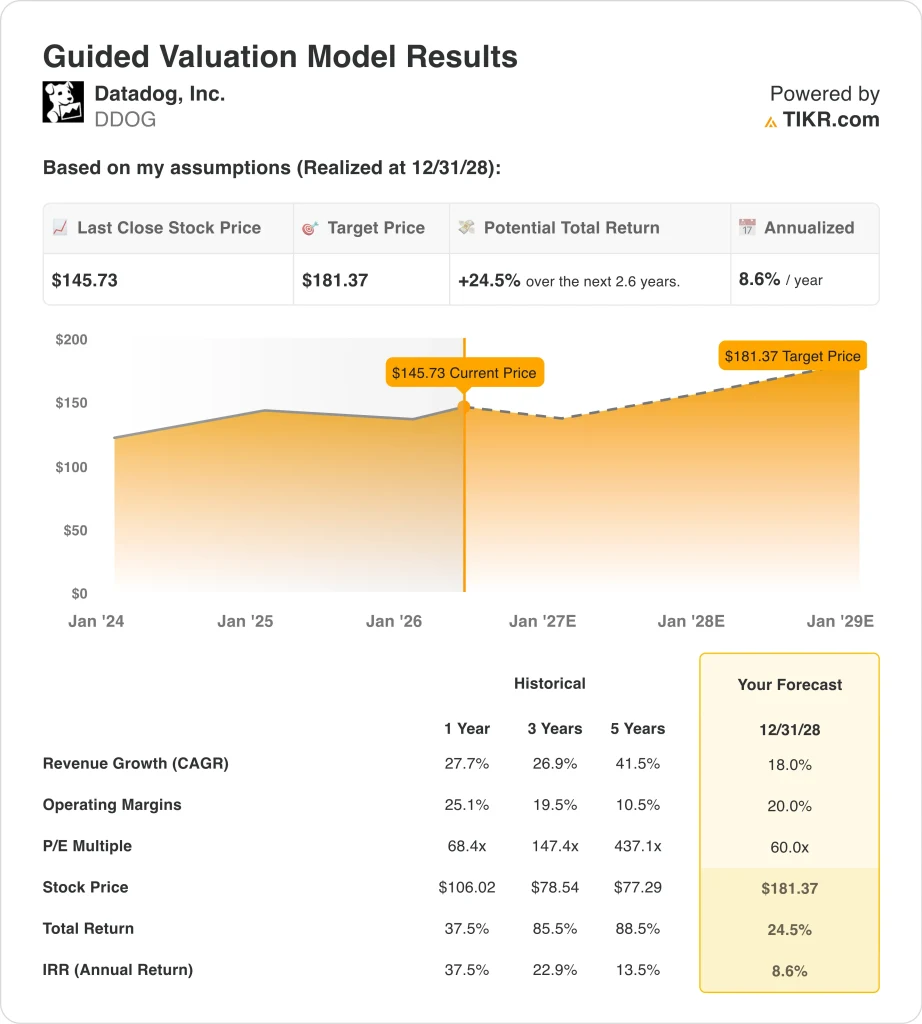

- Las acciones de DDOG cotizan cerca de los 146 dólares, un 37% más desde finales de enero de 2026, con un objetivo de consenso de la calle cercano a los 177 dólares.

- Las acciones de DDOG podrían pasar de 146 dólares a unos 181 dólares por acción en diciembre de 2028, sobre la base de un crecimiento anual de los ingresos del 18%, unos márgenes operativos del 20% y un múltiplo PER de 60 veces.

- Eso supondría una rentabilidad total del 24,5%, o en torno al 8,6% anualizado en los próximos 2,6 años.

¿Qué ha pasado?

Datadog, Inc. (DDOG) proporciona una plataforma de monitorización y análisis basada en la nube que ayuda a las empresas a observar, rastrear y asegurar su infraestructura de software en tiempo real. La plataforma cubre la monitorización de la infraestructura, la gestión del rendimiento de las aplicaciones (APM), la gestión de registros, la seguridad y la observabilidad de la IA, todo en un sistema integrado.

Los equipos de DevOps, que combinan funciones de desarrollo y operaciones de software, utilizan Datadog para supervisar las cargas de trabajo que se ejecutan en los principales proveedores de la nube, como AWS, Google Cloud y Microsoft Azure. En abril de 2026, los accionistas aprobaron la redomiciliación de la empresa de Delaware a Nevada.

El historial de beneficios de Datadog refleja una ejecución constante. El BPA ajustado del cuarto trimestre de 2025 de 0,59 dólares superó la estimación de 0,55 dólares. El BPA ajustado del tercer trimestre de 2025, de 0,55 dólares, también superó la estimación de 0,46 dólares. Y el beneficio por acción ajustado del segundo trimestre de 2025, de 0,46 dólares, superó la estimación de 0,42 dólares.

Esta trayectoria muestra una fuerte demanda de herramientas de observabilidad en la nube, especialmente a medida que las cargas de trabajo de IA crean una nueva complejidad de supervisión. Datadog publicó un informe según el cual el 5% de las solicitudes de modelos de IA fracasan debido a los límites de capacidad, lo que pone de relieve la acuciante necesidad de herramientas de monitorización centradas en la IA. Así que el producto está resolviendo un problema real y creciente de los clientes.

La empresa anunció su conferencia de usuarios DASH 2026 para los días 9 y 10 de junio en Nueva York, una importante plataforma para mostrar nuevas capacidades y funciones de IA. Los resultados del primer trimestre de 2026 están previstos para el 7 de mayo, un día después de la publicación de este artículo, y el historial de superaciones y subidas sugiere que el próximo informe podría deparar otra sorpresa positiva.

Chainguard también ha anunciado una alianza con Datadog para reforzar la seguridad y observabilidad de los contenedores, lo que se suma a la creciente cobertura de seguridad de la plataforma. Así pues, la expansión de productos y las alianzas continúan junto con el fuerte impulso del núcleo.

Tras los resultados de IBM y ServiceNow a finales de abril, surgió cierta cautela por parte de los inversores, lo que suscitó dudas sobre la disrupción de la IA en el software tradicional. Pero el enfoque de monitoreo de infraestructura de Datadog lo hace menos susceptible al reemplazo directo de la IA que las firmas de software de capa de aplicación.

A continuación se explica por qué las acciones de Datadog podrían seguir ofreciendo rendimientos superiores a la media a medida que el desarrollo de la infraestructura de IA impulsa la demanda de monitorización en la nube.

Qué dice el modelo sobre las acciones de DDOG

Analizamos el potencial alcista de las acciones de Datadog basándonos en su plataforma de observabilidad de IA en expansión, los fuertes ingresos recurrentes derivados de la adopción de múltiples productos y la creciente demanda empresarial de monitorización unificada de la nube a medida que se acelera el gasto en infraestructura de IA.

Sobre la base de estimaciones de un crecimiento anual de los ingresos del 18%, márgenes operativos del 20% y un múltiplo P/E normalizado de 60x, el modelo proyecta que las acciones de Datadog podrían pasar de 146 dólares a unos 181 dólares por acción.

Esto supondría una rentabilidad total del 24,5%, o una rentabilidad anualizada del 8,6% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de DDOG:

1. Crecimiento de los ingresos: 18

El crecimiento de los ingresos de Datadog en 1 año del 27,7% y la CAGR a 3 años del 26,9% reflejan una sólida posición de mercado en un espacio en crecimiento. El CAGR de ingresos a dos años se sitúa cerca del 19,9% según el consenso de los analistas. Basándonos en las estimaciones del consenso de los analistas, utilizamos un crecimiento de los ingresos del 18%, ligeramente por debajo del consenso para reflejar la desaceleración natural a medida que la empresa se amplía a una base de ingresos mayor.

El desarrollo de la infraestructura de IA es un viento de cola directo y duradero para Datadog. A medida que las empresas despliegan grandes modelos lingüísticos y agentes de IA, necesitan herramientas sofisticadas para supervisar el rendimiento, el coste y las tasas de fallo. La propia investigación de Datadog, que muestra que el 5% de las solicitudes de modelos de IA fallan debido a límites de capacidad, ilustra el problema específico que aborda su plataforma. Así pues, la adopción de la IA debería mantener un crecimiento de los ingresos por encima de la tendencia más allá del periodo de comparación a corto plazo.

La CAGR de ingresos a 5 años del 41,5% muestra un crecimiento histórico excepcional, y la hipótesis de futuro del 18% implica una desaceleración significativa. Pero a la escala actual de Datadog, mantener un crecimiento del 18% sobre una base mayor sigue representando una ejecución sólida. Y la estrategia de plataforma multiproducto profundiza las relaciones con los clientes y aumenta los ingresos medios por cuenta con el tiempo.

2. Márgenes operativos: 20%.

El margen operativo LTM GAAP de Datadog es negativo en un 1,2% porque la compensación basada en acciones y la amortización reducen significativamente los ingresos declarados. Sin embargo, el margen bruto del 80% de la empresa es el mejor de su clase para el software y proporciona un apalancamiento operativo significativo a medida que el negocio crece. Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos ajustados del 20%, lo que refleja la trayectoria de la empresa hacia una rentabilidad constante a medida que el crecimiento de los ingresos supera al de los gastos.

El margen operativo ajustado histórico de 3 años de alrededor del 19,5% muestra que Datadog ya ha operado cerca de este nivel. Y el margen bruto del 80% proporciona una base sólida para la expansión del margen a largo plazo a medida que los costes de ventas y marketing se moderan como porcentaje de los ingresos. Por tanto, la hipótesis del 20% refleja la trayectoria actual de la empresa más que un objetivo ambicioso.

La CAGR prevista del EBITDA del 21,5% según el consenso de los analistas implica que ya se espera que los márgenes alcancen y mantengan el nivel del 20%. Y a medida que aumente el apalancamiento operativo, Datadog podría superar este supuesto si el crecimiento de los ingresos se mantiene por encima del 15% durante el periodo de previsión. Así que el margen del 20% es una línea de base razonable y fundamentada.

3. Múltiplo PER de salida: 60x

Datadog cotiza a un PER de 67x en los próximos doce meses, y las empresas de software de alto crecimiento con márgenes brutos superiores al 80% han tenido históricamente múltiplos de 40x a 80x de beneficios futuros. La hipótesis de salida de 60x refleja una modesta compresión desde el múltiplo actual de 67x NTM a medida que la empresa madura ligeramente. Basándonos en las estimaciones de consenso de los analistas, utilizamos un múltiplo PER de salida de 60 veces, lo que refleja la duradera posición competitiva de Datadog al tiempo que reconoce que las primas relacionadas con el crecimiento tienden a comprimirse con el tiempo.

Un PER de 60 veces es alto en términos absolutos, pero es adecuado para una empresa cuyos ingresos crecen un 18%, con márgenes brutos del 80% y un historial constante de superación de beneficios. Competidores como Dynatrace cotizan a múltiplos más bajos, pero la escala de Datadog y su plataforma multiproducto justifican la prima. Por tanto, la hipótesis de 60 veces refleja tanto el sentimiento actual del mercado como las ventajas competitivas estructurales de Datadog.

Los inversores deben tener en cuenta que un múltiplo de 60 veces deja a la acción vulnerable a la reducción si el crecimiento de los ingresos se ralentiza materialmente por debajo del 15%. El rango de 52 semanas de la acción, de 98 a 202 dólares, refleja la importante volatilidad que deben tolerar los inversores. Sin embargo, la constancia en batir y elevar los beneficios proporciona la confianza de que el múltiplo premium está ganado.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de DDOG hasta 2030 muestran resultados variados basados en las tasas de adopción de la observabilidad de la IA y la expansión de la plataforma multiproducto (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento de los ingresos se desacelera más rápido de lo esperado y el múltiplo se comprime hacia las medias del sector → 11,8% de rentabilidad anual.

- Caso medio: Los vientos de cola de la IA mantienen el crecimiento cerca del 18% y los márgenes ajustados se expanden hacia el 20% según lo previsto → 16,5% de rentabilidad anual

- Caso alto: La observabilidad de la IA se convierte en un requisito empresarial estándar y el crecimiento de los ingresos se reacelera por encima del 20% → 21% de rentabilidad anual

En el futuro, las acciones de Datadog estarán estrechamente ligadas a la capacidad de la empresa para monetizar la infraestructura de IA y mantener su historial de superación de beneficios. El informe de resultados del primer trimestre de 2026, que se publicará el 7 de mayo, es el catalizador más inmediato, y los inversores estarán atentos a cualquier aceleración en el gasto de los clientes relacionado con la monitorización de la IA y los despliegues de observabilidad.

Incluso en el caso más bajo, el modelo proyecta rentabilidades anuales cercanas al 11,8%, por encima del umbral del 10% que muchos inversores tienen como objetivo, lo que convierte a DDOG en una configuración interesante para los inversores que se sienten cómodos con los valores de alto crecimiento múltiple.

Vea lo que opinan los analistas sobre las acciones de DDOG en este momento (Gratis con TIKR) >>>

¿Debería invertir en Datadog?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a DDOG y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir DDOG junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Datadog en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!