Aspectos clave:

- Delta generó 63.400 millones de dólares en ingresos en 2025 con un margen operativo de alrededor del 9%, se guió por un crecimiento de los beneficios de aproximadamente el 20% en 2026, y ha mantenido su previsión para todo el año a pesar de la incertidumbre macro. Los ingresos por billetes premium crecieron un 14% en el primer trimestre de 2026.

- United registró un récord de 59.100 millones de dólares en ingresos en 2025, aumentó el beneficio por acción ajustado a 10,62 dólares e informó de un aumento de los ingresos en el primer trimestre de 2026 de casi el 11% interanual, con un incremento de los ingresos premium del 14% y de los ingresos por fidelidad del 13% en el mismo trimestre.

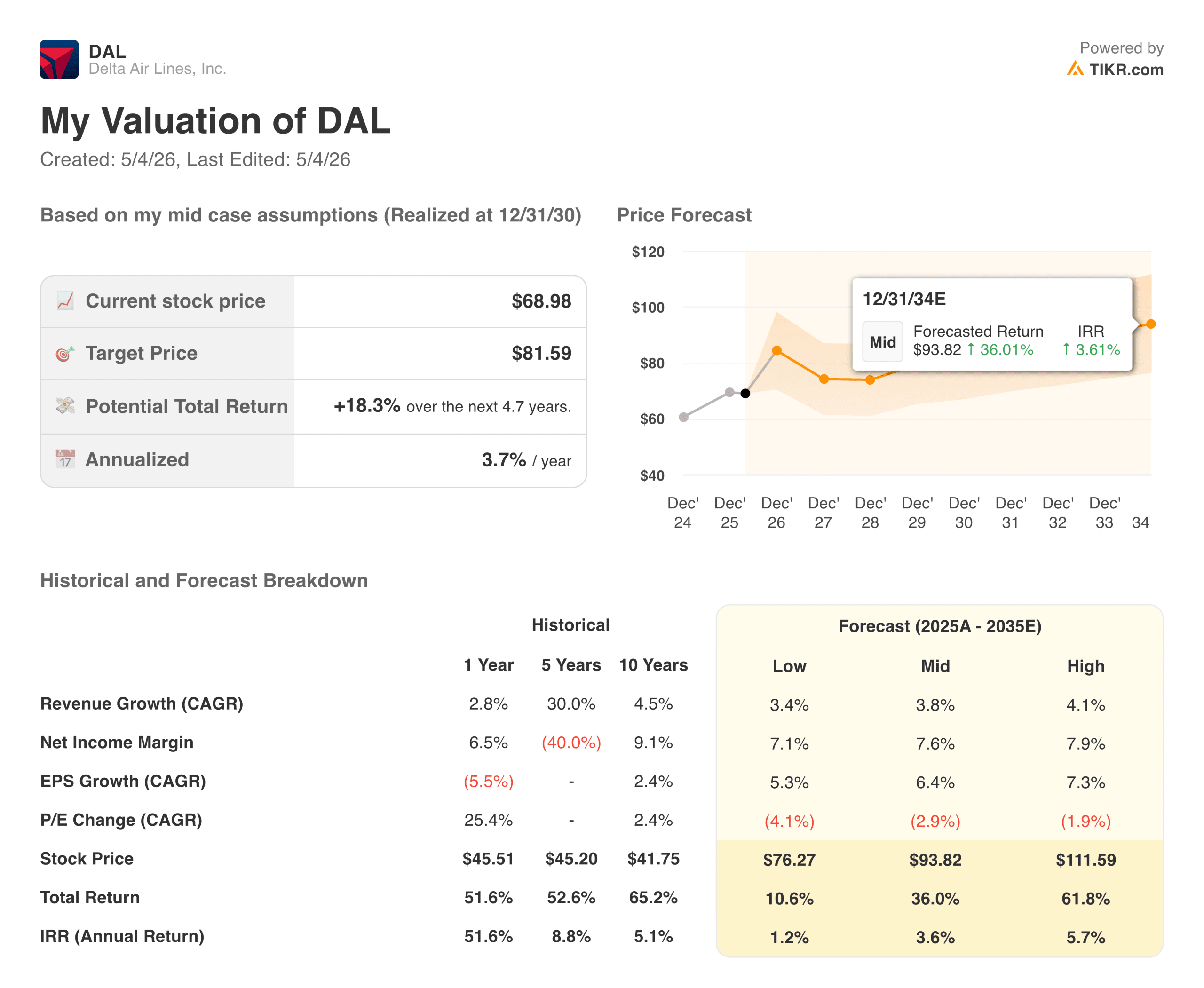

- Delta cotiza a aproximadamente 12 veces los beneficios futuros, con un objetivo de mercado de unos 79 dólares. United cotiza a unas 10 veces, sin un objetivo de la calle visible en los datos de TIKR, aunque los analistas esperan que el beneficio por acción casi se duplique de 2026 a 2027.

Ahora en directo: Descubra cuánto podrían subir sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratis).>>>

Estas dos aerolíneas fueron dadas por muertas no hace mucho, sepultadas bajo las pérdidas de la pandemia y las flotas en tierra. La recuperación desde entonces ha sido uno de los giros financieros más impresionantes que se recuerdan, y ambas compañías han emergido estructuralmente diferentes de lo que eran en 2019.

La pregunta en este momento es cuál de las dos el mercado está valorando más favorablemente, y si la prima que Delta ha comandado históricamente todavía tiene sentido dado lo agresivamente que United ha estado ejecutando.

Cabinas premium, programas de fidelización y la carrera hacia la parte superior del avión

A primera vista, Delta (DAL) y United (UAL) parecen inversiones casi idénticas: grandes aerolíneas tradicionales con redes de rutas globales, sólidos programas de fidelización y crecientes ingresos en cabina premium. Las diferencias en el modelo de negocio son reales, pero más sutiles que dramáticas.

Delta lleva años construyendo lo que Ed Bastian, su consejero delegado, describe como una estrategia "orientada a las clases superiores", en la que las cabinas de primera clase, Delta One y turista superior representan ya casi el 60% de los ingresos totales, junto con los ingresos por fidelidad. El modelo se apoya en los viajeros con mayores ingresos, que siguen volando independientemente de lo que ocurra con el consumidor en general. Bastian fue directo al respecto en la llamada del primer trimestre, señalando que la base de clientes de Delta simplemente no vive en el extremo inferior de la curva económica, donde está aumentando la presión.

United ha seguido una línea de actuación paralela, pero más enérgica. La aerolínea alcanzó la cifra récord de 27,4 millones de asientos premium volados en 2025, lo que representa el 12% de todos los asientos, y ha estado desplegando nuevos productos de cabina premium, incluyendo la suite United Polaris Studio en su flota 787-9. El planteamiento del consejero delegado Scott Kirby es similar: ganar clientes fieles a la marca ofreciéndoles productos significativamente mejores y, a continuación, rentabilizar esa fidelidad a través de MileagePlus.

La distinción que sigue importando es la coherencia operativa. Delta tiene un largo historial de explotación de una red fiable y de protección de los márgenes frente a las perturbaciones. La ejecución de United ha mejorado sustancialmente en los tres últimos años, pero la diferencia de percepción con Delta no se ha cerrado del todo, y eso aún se nota en los múltiplos.

Las cifras de la recuperación

Los gráficos financieros de ambas aerolíneas trazan el mismo arco general: ingresos cercanos a cero en 2021 con la vuelta de los viajes, rápido crecimiento en 2022 y 2023, y aumento constante desde entonces.

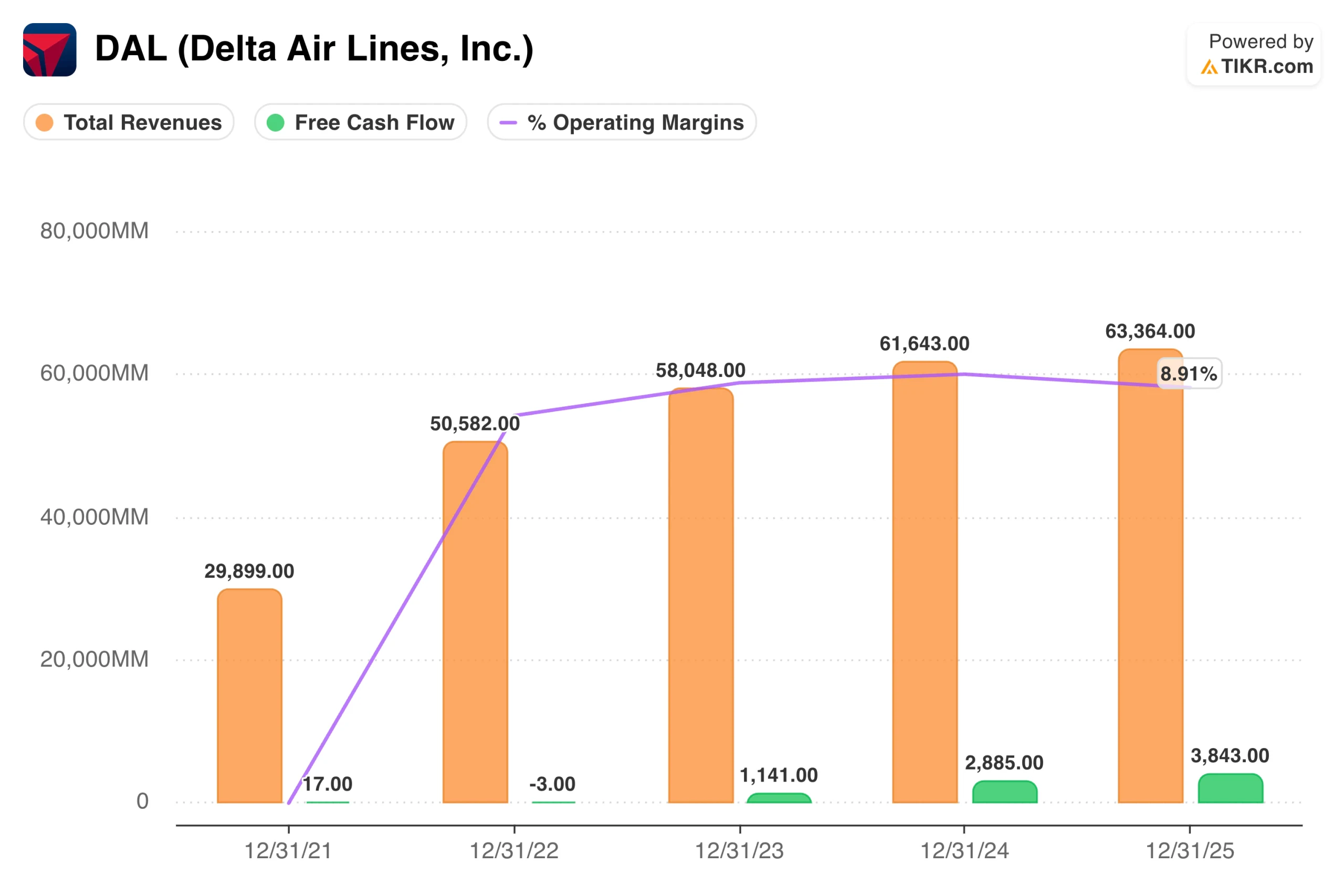

Delta aumentó sus ingresos de 29.900 millones de dólares en 2021 a 63.400 millones de dólares en 2025, con márgenes operativos en constante expansión desde territorio negativo hasta alrededor del 9% y un flujo de caja libre que alcanzó los 3.800 millones de dólares el año pasado. Esa trayectoria del flujo de caja libre es importante porque Delta lo ha estado utilizando para amortizar deuda y devolver capital, consiguiendo una deuda neta ajustada por debajo de los niveles de 2019.

El gráfico de United muestra una trayectoria similar, con un crecimiento de los ingresos de 24.600 millones de dólares en 2021 a 59.100 millones de dólares en 2025 y unos márgenes operativos que rondan el 8,6%. El flujo de caja libre de United fue de 2.600 millones de dólares en 2025, algo inferior al de Delta, y la compañía ha previsto un nivel similar para 2026.

La diferencia de margen operativo entre ambas es menor de lo que ha sido históricamente, lo que explica en parte que el descuento de valoración de United respecto a Delta sea el menor de los últimos años.

Vea las estimaciones históricas y futuras de las acciones de United Airlines (¡es gratis!) >>>

Lo que Wall Street espera de cada aerolínea

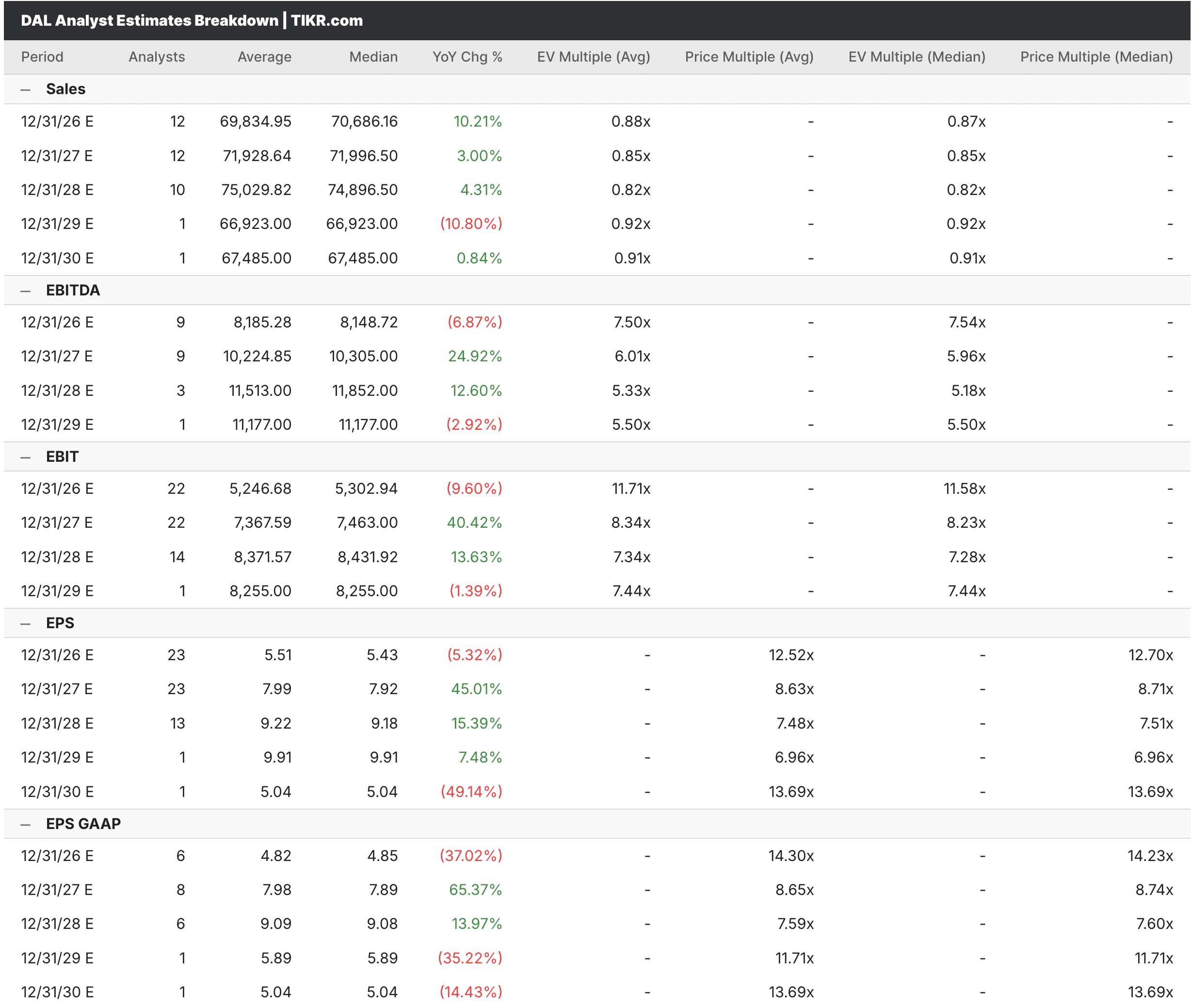

En la pestaña de estimaciones de TIKR, los analistas prevén que los ingresos de Delta alcancen unos 70.000 millones de dólares en 2026, con un crecimiento aproximado del 10%, y un BPA de unos 5,43 dólares para ese año, antes de acelerarse bruscamente hasta unos 7,99 dólares en 2027, a medida que se normalicen los costes del combustible y se acelere el crecimiento de la capacidad premium. La estimación del BPA para 2026 refleja un descenso interanual con respecto a 2025, impulsado en gran medida por el aumento de los gastos de combustible, una tendencia que Delta reconoció explícitamente en sus previsiones para el primer trimestre.

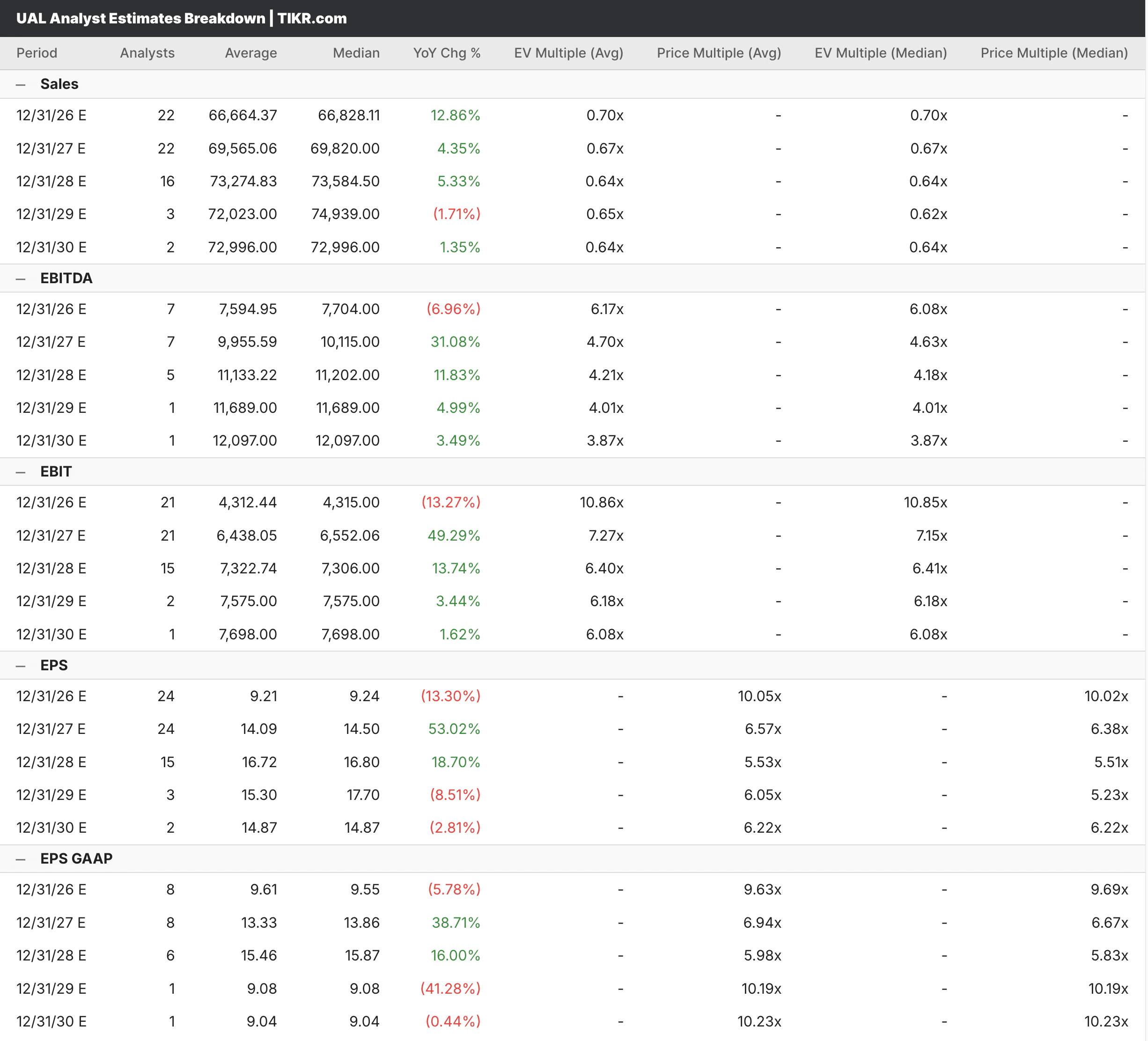

Las estimaciones de United muestran un patrón similar, con un consenso de ingresos para 2026 de alrededor de 66.700 millones de dólares, con un crecimiento de alrededor del 13%, y un BPA de alrededor de 9,21 dólares en 2026, antes de un aumento previsto de alrededor de 14,09 dólares en 2027. Esta casi duplicación del beneficio por acción de 2026 a 2027 es el principal argumento a favor de United, ya que refleja el apalancamiento operativo que se produce una vez que la base de ingresos se estabiliza y disminuyen los vientos en contra del combustible.

Ambas aerolíneas están siendo valoradas como historias de recuperación y crecimiento simultáneamente, lo cual es un acto de equilibrio que depende en gran medida de que los precios del combustible y el gasto de los consumidores se mantengan durante la segunda mitad del año.

Vea lo que opinan los analistas sobre las acciones de Delta en este momento (gratis con TIKR) >>>

¿Baratas por una razón, o simplemente baratas?

Delta cotiza a aproximadamente 12 veces los beneficios futuros y a 7,5 veces el EV/EBITDA futuro, con un objetivo de consenso de la calle en torno a los 79 dólares, lo que implica una subida significativa desde el precio actual de alrededor de 69 dólares. El modelo TIKR tiene un objetivo de alrededor de 82 dólares en el caso medio, con una rentabilidad anualizada de aproximadamente el 4%, lo que refleja un negocio que está bien gestionado y tiene un precio razonable, pero no un precio drásticamente erróneo en los niveles actuales.

United cotiza a aproximadamente 10 veces los beneficios futuros y a 6,2 veces el EV/EBITDA futuro, lo que supone un notable descuento con respecto a Delta en ambos parámetros. Los datos del ROIC cuentan una historia interesante: El ROIC de Delta es del 12,4% frente al 10,5% de United, lo que explica en parte la prima, aunque la diferencia es menor que antes.

El objetivo de la calle para Delta implica una revalorización de alrededor del 16% desde los precios actuales. Los múltiplos de valoración de United son inferiores en todos los casos, lo que significa que United o bien tiene mejor valor o bien refleja un descuento justificado por la incertidumbre operativa, y ése es precisamente el debate que merece la pena mantener.

¿Qué asiento prefiere?

Delta es la más defensiva de las dos. Su modelo de ingresos basado en las primas, su mayor flujo de caja libre y su larga trayectoria de coherencia operativa le confieren un perfil de beneficios más predecible, y el modelo TIKR sugiere que las acciones están razonablemente valoradas incluso en un entorno de menor demanda.

United es la opción de crecimiento más interesante en estos momentos. La trayectoria de los beneficios por acción de 2026 a 2027 es una de las más espectaculares del sector industrial de gran capitalización, la inversión en productos de primera calidad es real y se refleja en las cifras de ingresos, y el descuento de valoración con respecto a Delta es el más reducido de los últimos años.

Ninguno de los dos valores prevé una recesión. Ambas están muy expuestas a los costes de combustible, que pueden hacer variar significativamente los beneficios en cualquier dirección. Y ambas son fundamentalmente mejores empresas que hace cinco años, que es el contexto más importante para evaluar cualquiera de ellas como inversión a largo plazo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué recorrido tiene cada valor a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!