Puntos clave:

- NVIDIA es la empresa de chips de IA dominante en el mundo, con unos ingresos anuales de 216.000 millones de dólares y márgenes operativos superiores al 60%, mientras que Navitas Semiconductor diseña circuitos de alimentación de nitruro de galio (GaN) para cargadores rápidos, centros de datos de IA y vehículos eléctricos. Estas dos empresas de semiconductores se encuentran en fases muy diferentes de escala, rentabilidad y desarrollo.

- Los analistas esperan que ambas compañías aumenten sus ingresos, pero a ritmos muy diferentes. Se espera que NVIDIA aumente sus ingresos en torno al 50% anual, mantenga márgenes operativos cercanos al 60% y genere más de 97.000 millones de dólares en flujo de caja libre. Se espera que Navitas aumente sus ingresos en torno al 20% anual, pero sus márgenes operativos seguirán siendo muy negativos, cercanos al 182% negativo.

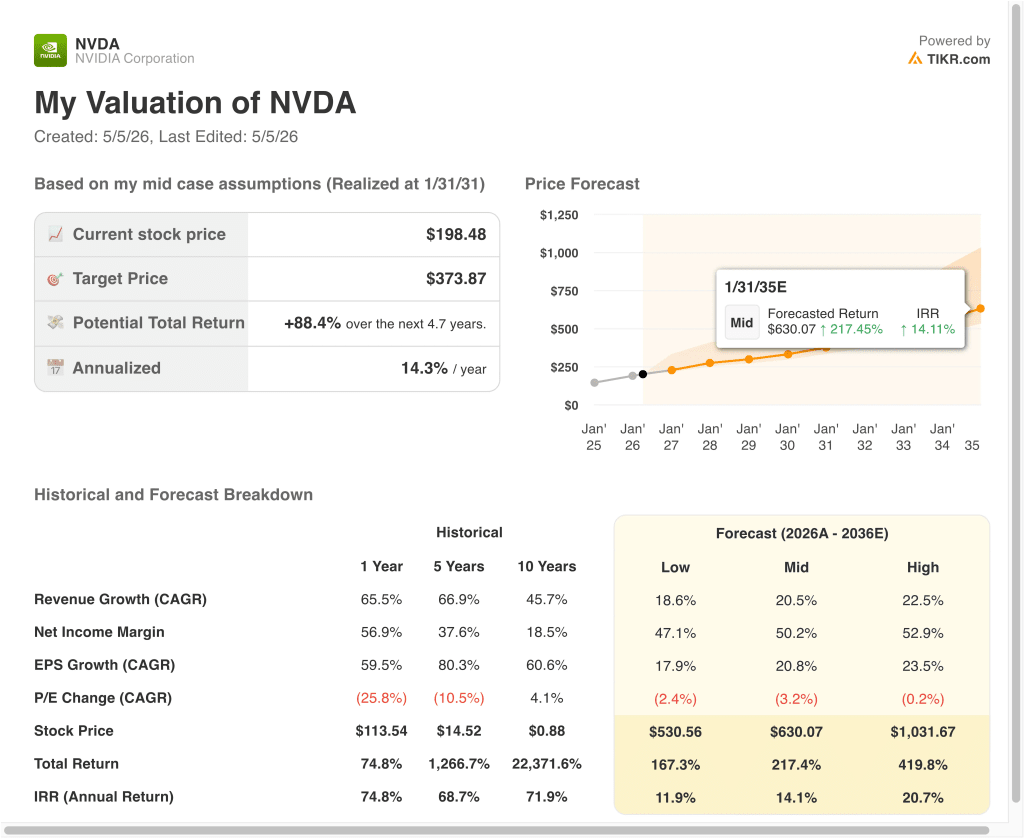

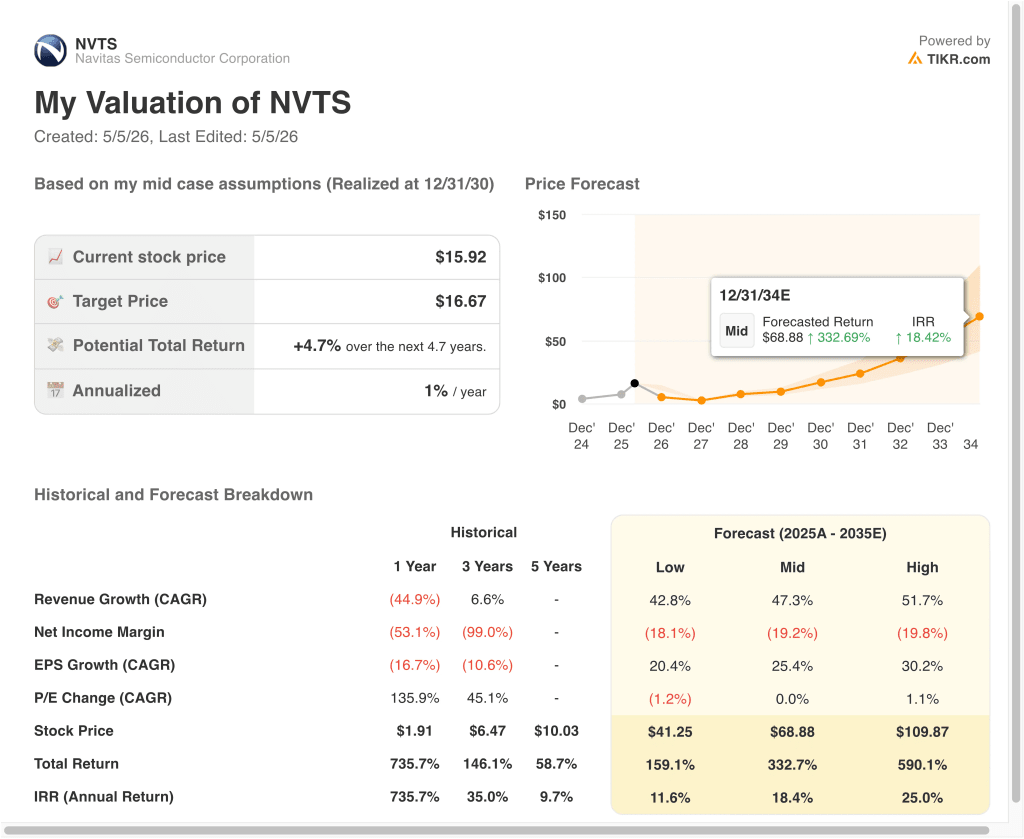

- Según nuestras hipótesis de valoración, las acciones de NVIDIA podrían pasar de 198 $ a unos 374 $ por acción en los próximos 4,7 años, lo que supondría una rentabilidad total del 88% o en torno al 14% anual. Las acciones de Navitas, por el contrario, proyectan una rentabilidad anualizada de alrededor del 1% durante el mismo periodo a corto plazo, pasando de 16 $ a unos 17 $.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratuito)>>>

¿Qué está pasando?

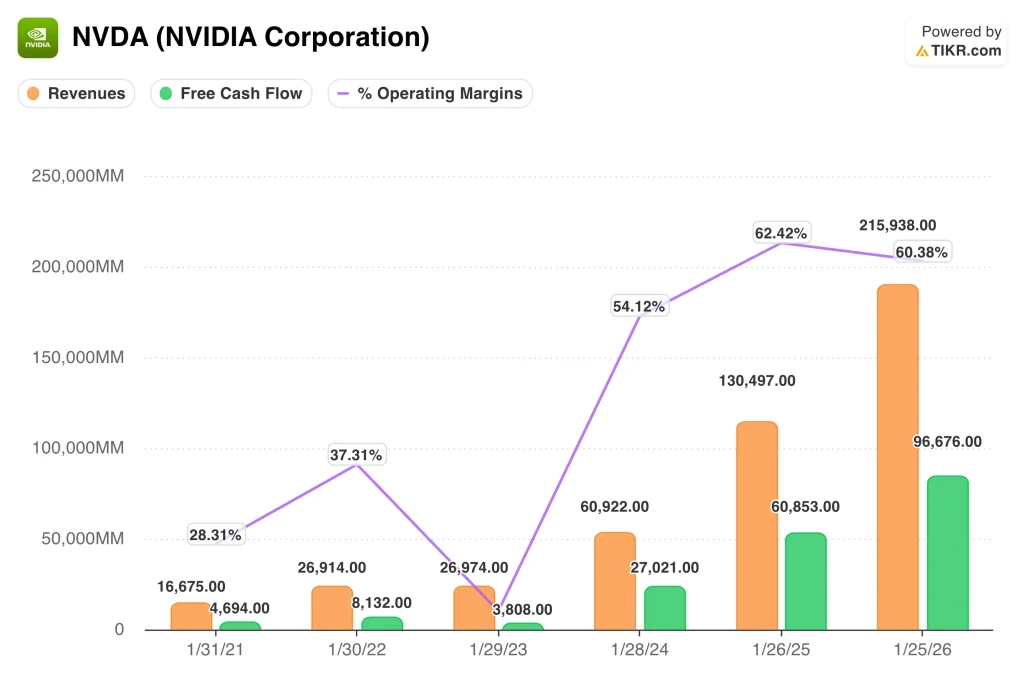

NVIDIA (NVDA) Corporation diseña unidades de procesamiento gráfico o GPU, los chips especializados que impulsan las cargas de trabajo de inteligencia artificial. Sólo su segmento de centros de datos generó unos ingresos de 62.000 millones de dólares en el último trimestre. Y la compañía registró unos ingresos anuales totales de 216.000 millones de dólares para el año fiscal 2026. NVIDIA también logró márgenes operativos superiores al 60% y generó casi 97.000 millones de dólares en flujo de caja libre el año pasado.

Navitas Semiconductor (NVTS) diseña un tipo de chip muy diferente. Se centra en los circuitos integrados de potencia de nitruro de galio, o GaN, que convierten la electricidad de forma más eficiente que el silicio estándar. El GaN produce menos calor desperdiciado, por lo que es muy importante a medida que los centros de datos de inteligencia artificial consumen cada vez más electricidad. Y Navitas presentó una nueva tarjeta de alimentación de 800 V en la conferencia GTC 2026 de NVIDIA, dirigida directamente a los sistemas de alimentación de los centros de datos de IA.

La diferencia de escala entre estas dos empresas es notable. NVIDIA tiene una capitalización bursátil cercana a los 4,8 billones de dólares y obtuvo una rentabilidad total del 74% el año pasado. Pero Navitas reportó solo $ 46M en ingresos en 2025, por debajo de $ 83M en 2024, y aún no tiene ganancias.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Dónde empiezan a divergir estas dos empresas

Los resultados financieros de NVIDIA son extraordinarios se mire por donde se mire. Los ingresos aumentaron de 16.700 millones de dólares en el año fiscal 2021 a 216.000 millones de dólares en el año fiscal 2026. Y los márgenes operativos pasaron del 28% a más del 60% en el mismo periodo. El flujo de caja libre también creció de 4.700 millones de dólares a casi 97.000 millones, lo que refleja el extraordinario apalancamiento del modelo de negocio de NVIDIA.

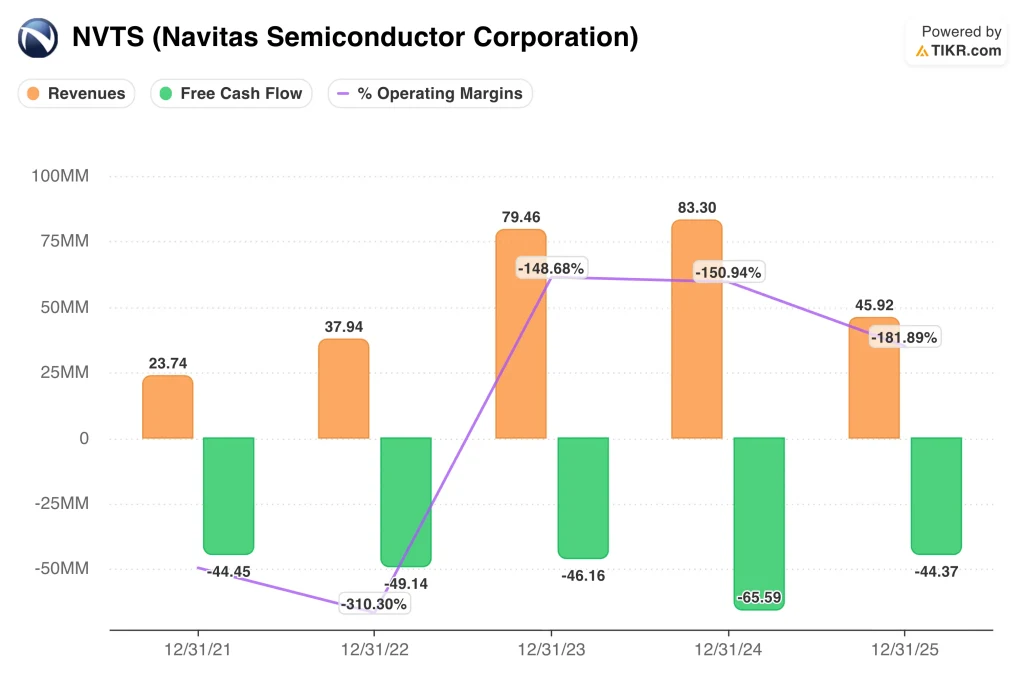

Navitas cuenta una historia muy diferente. Los ingresos pasaron de 24 millones de dólares en 2021 a 83 millones en 2024, pero cayeron bruscamente a 46 millones en 2025. Las pérdidas operativas se acentuaron durante ese periodo, alcanzando un 182% negativo de los ingresos el año pasado. El flujo de caja libre también se mantuvo profundamente negativo en torno a los 44 millones de dólares, por lo que la empresa sigue dependiendo de capital externo para financiar sus operaciones.

Los ingresos disminuyeron en Navitas por una razón específica. La empresa tiene una fuerte exposición a China, y los controles a la exportación afectaron duramente a sus ventas de chips en 2025. Pero la demanda de tecnología de potencia GaN debería recuperarse a medida que los centros de datos de IA necesiten una conversión de potencia más eficiente. Por tanto, Navitas debe aumentar significativamente sus ingresos antes de que sus márgenes operativos puedan volverse positivos.

El perfil de márgenes de NVIDIA contrasta fuertemente. Su margen bruto alcanzó el 71% y su margen operativo superó el 60% el año pasado. Ese nivel de rentabilidad es excepcionalmente raro para una empresa que crece a esta velocidad. Y refleja el poder de fijación de precios de NVIDIA en los chips de IA, donde los clientes tienen muy pocas alternativas.

Un valor cotiza por beneficios. El otro cotiza por su potencial.

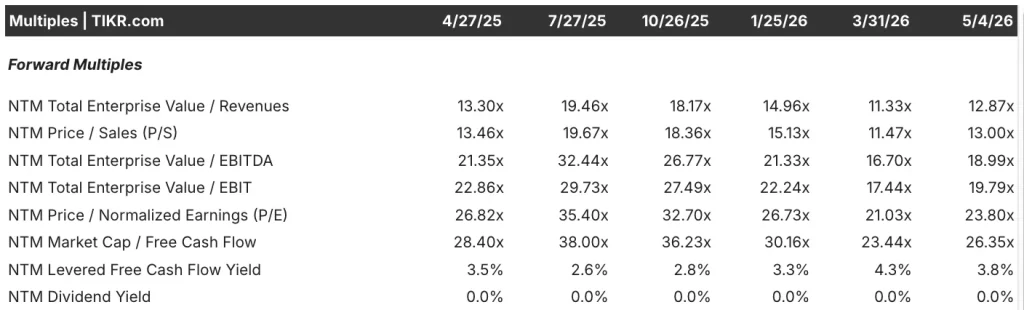

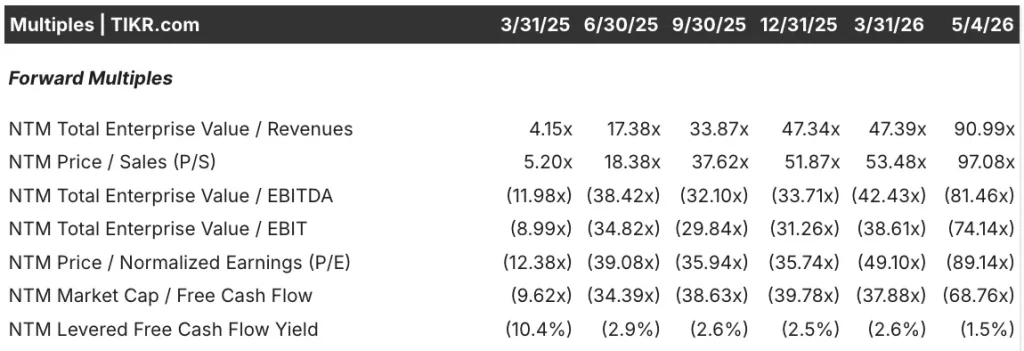

En la actualidad, NVIDIA cotiza a 24 veces sus beneficios futuros. Su múltiplo EV/EBITDA a plazo, que compara el valor de la empresa con los beneficios operativos básicos, se sitúa en torno a 19 veces. Estos múltiplos parecen elevados a primera vista, pero reflejan unos beneficios extraordinarios y crecientes. Y los analistas mantienen una valoración de compra de consenso con un objetivo de calle en torno a 269 $.

Navitas no puede valorarse con múltiplos de beneficios tradicionales porque no genera beneficios positivos. Su valor de empresa a futuro en relación con el múltiplo de ingresos se sitúa en torno a 91 veces, muy alto dada su escala de ingresos actual. Los múltiplos EV/EBITDA y P/E futuros son muy negativos, ya que la empresa sigue quemando efectivo cada trimestre. Así pues, los inversores en Navitas están valorando una rampa de ingresos masiva que aún no ha llegado del todo.

El múltiplo adecuado para cada valor revela muchas cosas. NVIDIA se ajusta a la valoración tradicional de los beneficios porque genera beneficios enormes y crecientes. Pero Navitas encaja en un marco de múltiplos de ingresos porque los beneficios siguen siendo profundamente negativos. Esta distinción refleja la diferencia fundamental entre un negocio probado y una historia de crecimiento especulativo.

La relación entre la capitalización bursátil de NVIDIA y el flujo de caja libre se sitúa en torno a 26 veces, un valor razonable para una empresa que genera casi 97.000 millones de dólares anuales. Navitas tiene un ratio de flujo de caja libre profundamente negativo porque sigue quemando efectivo cada trimestre. Sin embargo, el interés institucional por Navitas está creciendo, y BlackRock y Vanguard han aumentado sus posiciones recientemente. Y ese creciente interés de los fondos refleja la especulación de que el mercado de GaN se acelerará significativamente en los próximos años.

Los modelos de valoración cuentan historias muy diferentes

Analizamos el potencial alcista de las acciones de NVIDIA basándonos en su dominio continuado de los chips y la infraestructura de los centros de datos de IA.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos de alrededor del 21%, unos márgenes de ingresos netos de alrededor del 50% y un crecimiento normalizado del beneficio por acción (CAGR) de alrededor de 20 veces, el modelo proyecta que las acciones de NVIDIA podrían pasar de 198 dólares a unos 374 dólares por acción.

Eso supondría una rentabilidad total del 88%, o alrededor del 14% de rentabilidad anualizada durante los próximos 4,7 años.

Analizamos el potencial alcista de las acciones de Navitas basándonos en su rampa de tecnología GaN en centros de datos de IA, cargadores rápidos y vehículos eléctricos.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos de alrededor del 47%, unos márgenes de ingresos netos aún negativos que mejoran hasta situarse en torno al 19% negativo, y un crecimiento normalizado del beneficio por acción (CAGR) una vez que la rentabilidad llegue finalmente, el modelo proyecta que las acciones de Navitas podrían pasar de 16 a alrededor de 17 dólares por acción durante el mismo periodo.

Esto supondría aproximadamente una rentabilidad total del 5%, o en torno al 1% de rentabilidad anualizada durante los próximos 4,7 años.

Basándonos en las estimaciones del consenso de analistas, observamos que los dos modelos arrojan resultados muy diferentes a corto plazo. Las proyecciones de NVIDIA muestran una subida significativa, reflejo de los beneficios reales y de los enormes flujos de caja libre.

Pero las proyecciones de Navitas muestran una revalorización mínima del precio a corto plazo, porque la valoración actual ya incorpora la mayoría de las expectativas a corto plazo. Así pues, la diferencia de riesgo y rentabilidad entre estos dos valores es muy amplia.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Cuál comprar?

NVIDIA no es barata, pero sigue ganando su prima. Los ingresos casi se duplicaron año tras año y el flujo de caja libre alcanzó casi los 97.000 millones de dólares anuales. Pocas empresas en la historia han crecido a esta velocidad al tiempo que ampliaban sus márgenes de forma tan espectacular. Por tanto, NVIDIA ofrece a los inversores una rara combinación de escala, rentabilidad e impulso del crecimiento.

Navitas es una apuesta muy diferente. De hecho, los ingresos cayeron drásticamente en 2025 y la empresa sigue quemando efectivo cada trimestre. Pero la tecnología GaN satisface una necesidad real y creciente, y la demanda de centros de datos de IA para la conversión de energía eficiente se está acelerando. Así que Navitas podría recompensar a los inversores a largo plazo dispuestos a esperar a que llegue un crecimiento significativo de los ingresos.

La elección entre estos dos valores depende de la tolerancia al riesgo y del horizonte de inversión. NVIDIA conviene a los inversores que buscan beneficios probados y una posición de liderazgo en la megatendencia de la IA. Pero Navitas, a 16 dólares, ya cotiza muy por encima del objetivo de calle de los analistas, en torno a 10 dólares, por lo que el riesgo de caída a corto plazo es real.

De cara al futuro, NVIDIA ofrece una capacidad de beneficios demostrada, mientras que Navitas se adapta a los inversores que se sienten cómodos con la rampa especulativa de ingresos de GaN y la volatilidad que conlleva.

Ver el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Debería invertir en NVIDIA o en Navitas?

La única forma de saberlo es analizar las cifras por ti mismo. TIKR te da acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca NVDA o NVTS y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir NVDA o NVTSjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analiza NVIDIA y Navitasen TIKR Free→

¿Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!