Puntos clave

- Ambos valores presentan un 24% de revalorización implícita con respecto a los objetivos medios de Street a día de hoy, pero el modelo de TIKR fija el precio de la diferencia allí donde se agrava: 201% de rentabilidad total para Netflix frente al 35% para Disney durante el periodo del modelo.

- El modelo de TIKR apunta a una TIR del 14% para las acciones de Netflix frente al 7% para las de Disney en el caso medio, una diferencia de 650 puntos básicos impulsada por el negocio más sencillo y de mayor margen de Netflix, que se compone más rápido de lo que Disney puede racionalizar sus segmentos.

- El margen operativo de Netflix del ~30% es casi el doble del 15% de Disney, con un crecimiento de ingresos de consenso del 14% en 2026 frente al 7% de Disney, y la diferencia persiste en 2027.

Estadísticas clave

Netflix, Inc. (NFLX)

- Precio actual: 92 $ (1 de mayo de 2026)

- Rango de 52 semanas: 75 $ - 134 $.

- Capitalización bursátil : 387.600 millones de dólares

- Valor de empresa: 392.100 millones de dólares

- Deuda neta LTM: 4.500 millones de dólares

- Deuda neta LTM / EBITDA: 0.30x

- Objetivo a medio plazo de TIKR: 277 $.

- TIR media: 14

- PER previsto (NTM): 27,69x

- Capitalización bursátil NTM / FCF: 33,01x

The Walt Disney Company (DIS)

- Precio actual: 103 $ (1 de mayo de 2026)

- Rango 52 Semanas: $90 - $125

- Capitalización bursátil : 182.600 millones de dólares

- Valor de empresa: 229.100 millones de dólares

- Deuda neta LTM : 41.000 millones de dólares

- Deuda neta LTM / EBITDA: 1.99x

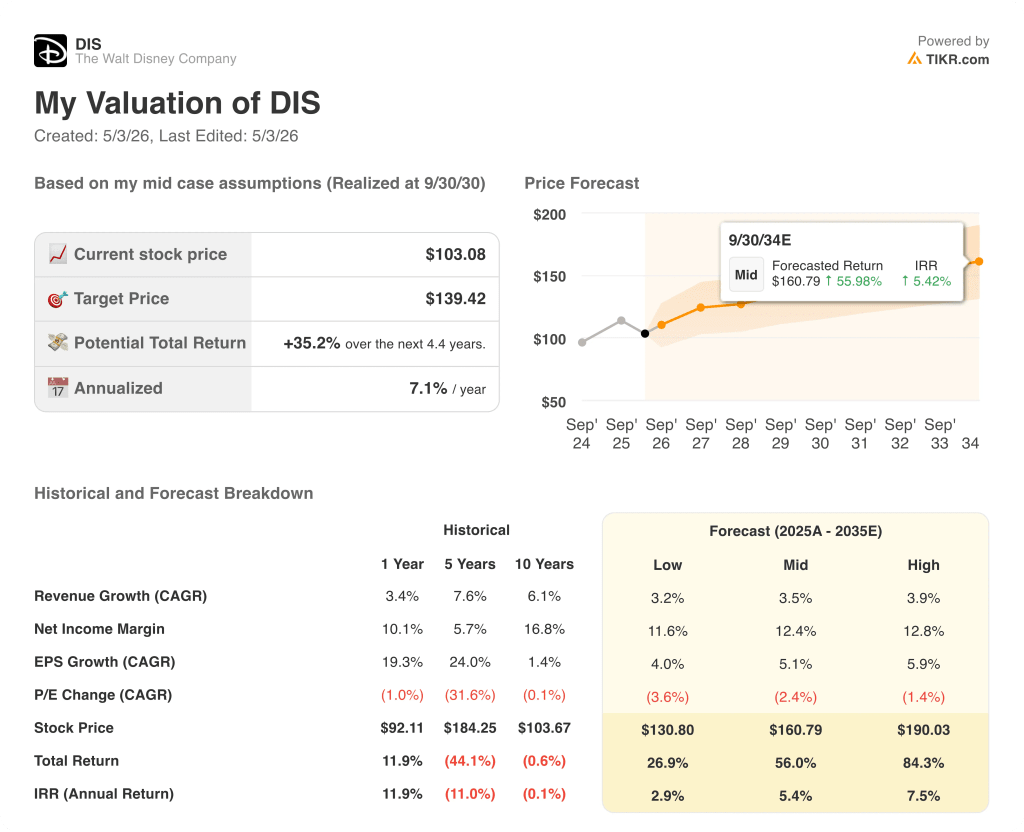

- Objetivo a medio plazo de TIKR: 139 $.

- TIR media: 7%.

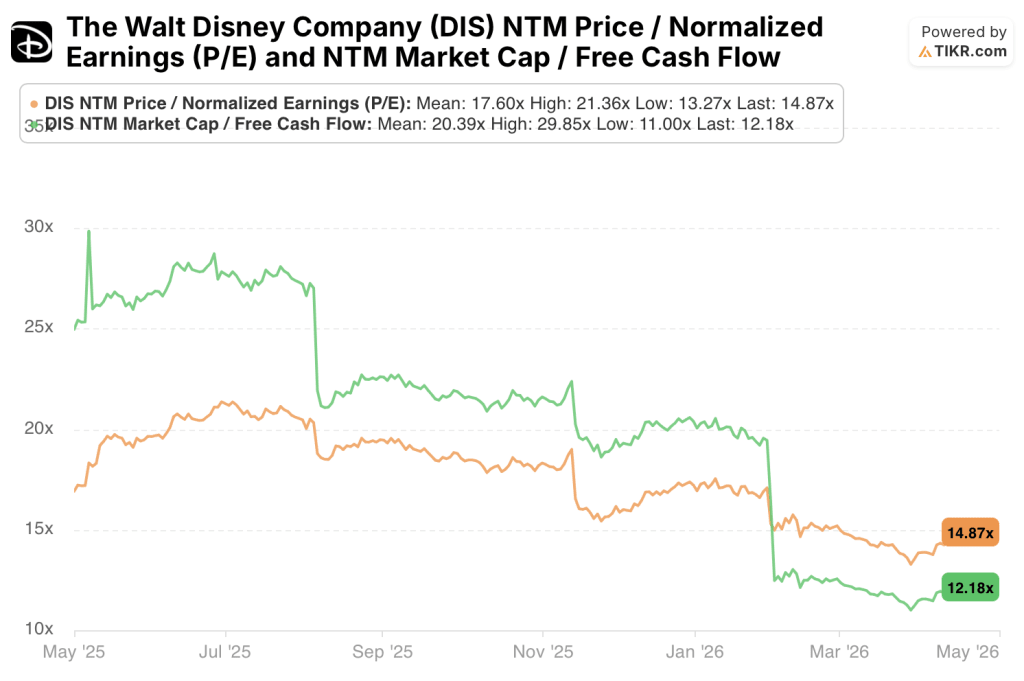

- PER previsto (NTM): 14,87x

- Capitalización de mercado NTM / FCF: 12,18x

¿Tratando de decidir entre NFLX y DIS? TIKR le permite ver las acciones de Netflix y Disney una al lado de la otra con los mismos datos financieros de nivel institucional que utilizan los analistas profesionales, de forma gratuita →.

Una plataforma, un modelo y una gestión de cinco segmentos a la vez

Netflix(NFLX) dirige un solo negocio.

Los suscriptores pagan una cuota mensual, Netflix la convierte en un margen operativo del 29,5%, y el nivel de publicidad que ahora se extiende a su base de más de 300 millones de miembros añade una segunda fuente de ingresos sin añadir una sola estructura de costes nueva.

Disney(DIS) gestiona cinco negocios dentro de una misma cotización bursátil.

El segmento de Entretenimiento incluye Disney+, Hulu, ABC y el estudio junto con las redes de cable lineal, cuya base de abonados se contrae más rápido de lo que crece el streaming.

ESPN lidera un segmento de deportes en plena transición directa al consumidor, con su producto de streaming independiente aún no probado a escala.

Experiencias, el segmento de parques, complejos turísticos y líneas de cruceros, es el de mayor intensidad de capital de la cartera y actualmente proporciona el suelo de FCF consolidado que mantiene unido el modelo de Disney.

Cada dólar de mejora del margen que Disney obtiene en streaming compite con la absorción de capital de segmentos que requieren infraestructura física para funcionar.

El modelo de Netflix se simplifica y se hace más rentable a medida que aumentan los ingresos; el modelo de Disney sigue siendo complejo, ya que gestiona cuatro transiciones simultáneas sin un techo de margen claro a la vista.

Esa diferencia estructural es lo que separa una TIR del 13,6% de una del 7,1%.

La opinión de Wall Street: la comparación

La estructura de un solo segmento de Netflix significa que cada punto de apalancamiento operativo fluye al BPA sin que la mezcla de segmentos diluya la cifra consolidada.

La historia del BPA de Disney requiere que los parques se mantengan, que el lineal no se deteriore más rápido de lo modelado, y que el streaming escale sin absorber sobrecostes inesperados de contenido - tres condiciones que corren en paralelo.

Las acciones de Netflix tienen una estimación de ingresos de consenso para 2026 de 51.400 millones de dólares, un crecimiento del 14%, impulsado por la expansión de suscriptores y la monetización de los niveles de publicidad en una base instalada que ninguna plataforma nueva puede replicar rápidamente.

El consenso de BPA para Netflix alcanza un crecimiento del 42% en 2026, producto del apalancamiento operativo sobre una base de costes de contenidos que ya no crece proporcionalmente a los ingresos a medida que madura la base de suscriptores.

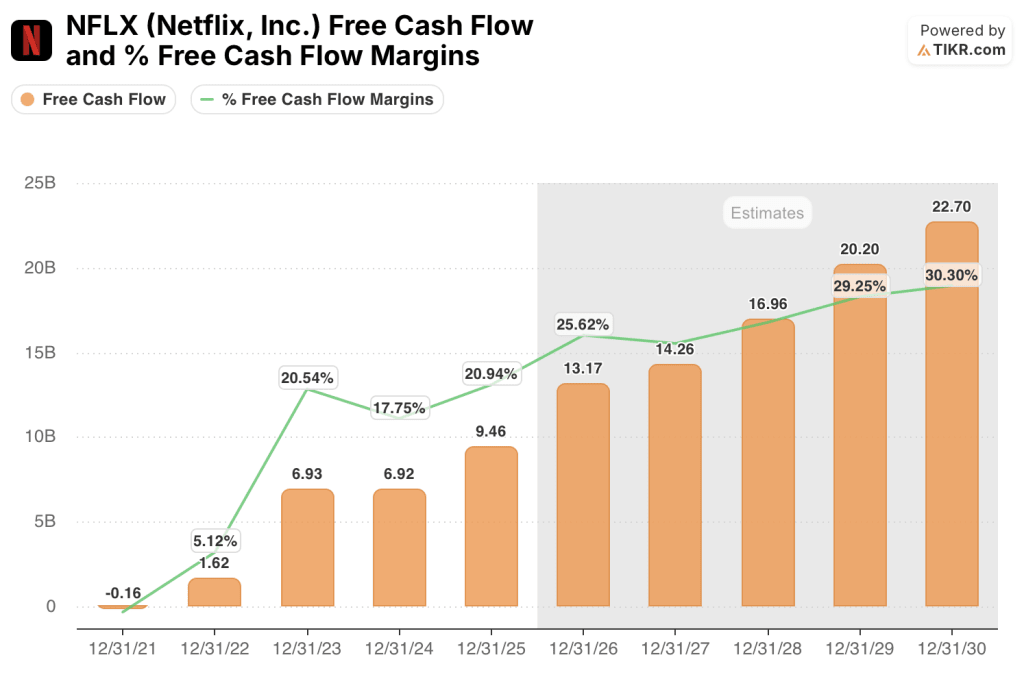

El FCF alcanzará los 13.200 millones de dólares en 2026, con un margen del 25,6%, frente a los 9.460 millones de dólares y el 20,9% de 2025, sin que ningún segmento intensivo en capital consuma el efectivo incremental.

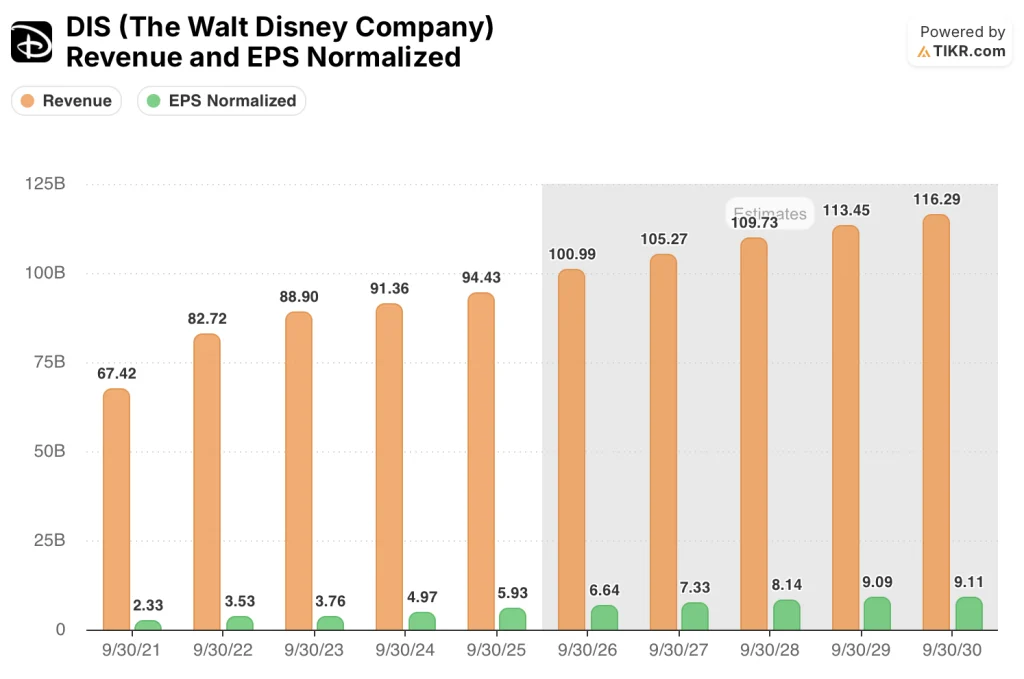

Mientras tanto, las acciones de Disney cuentan con una estimación de ingresos de consenso para 2026 de 101.000 millones de dólares, lo que representa un crecimiento del 7%, que se ralentizará aún más hasta el 4,2% en 2027 a medida que se desvanezca la normalización de los parques y continúe el declive lineal.

Se espera que el BPA crezca un 12% en 2026, hasta los 6,64 $ de consenso, limitado por una combinación de segmentos en la que la intensidad de capital de los parques y el declive lineal de los medios limitan la velocidad a la que puede expandirse la base de beneficios consolidada.

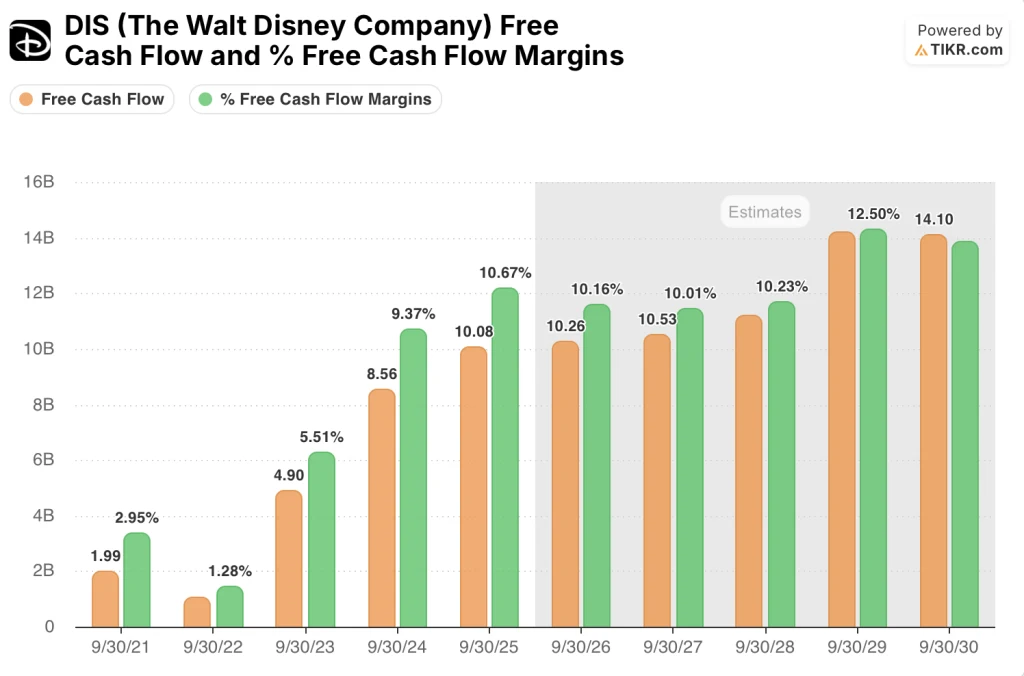

El FCF pasa de 10.080 millones de dólares en 2025 a 10.260 millones en 2026, un aumento del 1,8%, con unos márgenes de FCF que se comprimen ligeramente hasta el 10,2% a medida que las necesidades de gasto de capital para parques y líneas de cruceros absorben el flujo de caja operativo.

Los 37 analistas que cubren las acciones de Netflix fijan un objetivo medio de 115 dólares, lo que supone un 24% de revalorización desde el precio actual de 92 dólares, con 29 compras, 8 superaciones, 12 retenciones y sólo 1 infravaloración frente a cero ventas.

Los 29 analistas que cubren las acciones de Disney fijan un objetivo medio de 128 $, lo que también implica una subida del 24% desde el precio actual de 103 $, con 20 compras, 7 superaciones, 3 retenciones y 1 venta.

La idéntica subida implícita oculta una diferencia significativa en la convicción: Netflix atrae a 37 de 44 analistas a una calificación de comprar o superar, mientras que Disney atrae a 27 de 29 - una base de cobertura más estrecha con menos disidencia, pero también menos profundidad de interés institucional detrás de la tesis.

Lasacciones de Netflix parecen entre bastante valoradas y modestamente infravaloradas a 27,69 veces el PER previsto y 33,01 veces el FCF a un año, con un crecimiento del 42% del BPA de consenso en 2026, lo que hace que ambos múltiplos parezcan poco exigentes en relación con la trayectoria de los beneficios, y un objetivo máximo de 151 $, que implica un recorrido al alza de alrededor del 65% para los inversores que creen que el nivel de publicidad crece más rápido que la media.

Las acciones de Disney parecen infravaloradas sobre la base de múltiplos de 14,87 veces el PER futuro y 12,18 veces el FCF NTM, pero la media de Street de 128 $ frente a un máximo de 160 $ indica que incluso los analistas más optimistas no ven un catalizador de revalorización lo suficientemente potente como para cerrar la brecha estructural con Netflix.

Modelo simple que expande los márgenes frente a la complejidad del segmento que mantiene la línea

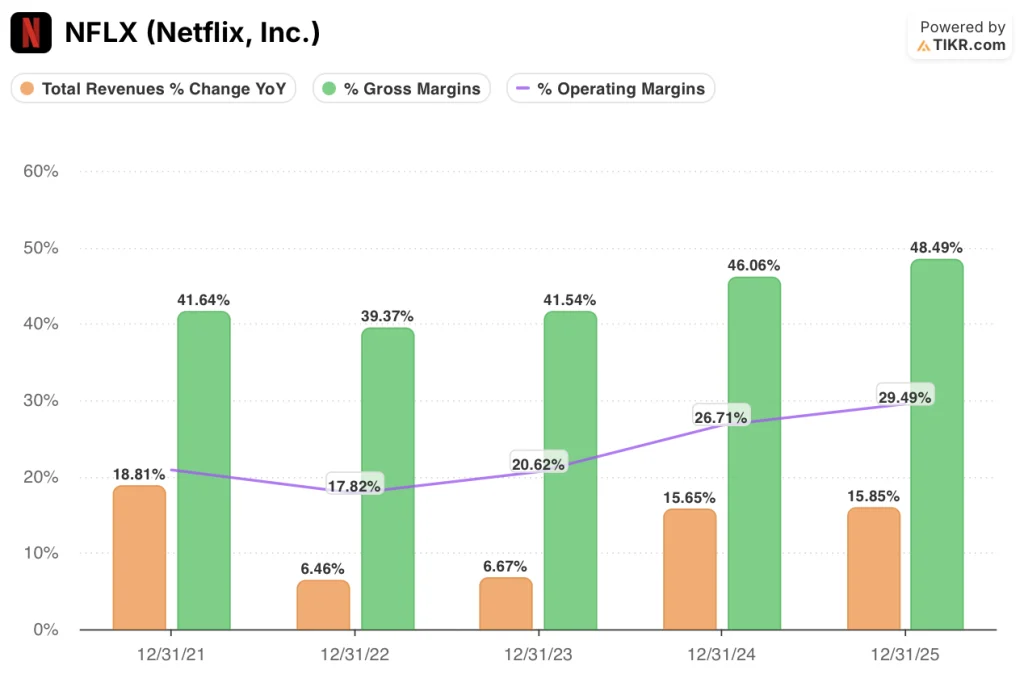

Netflix aumentó sus ingresos un 16% en el año fiscal 2025 y alcanzó cerca del 30% de margen operativo, ampliándose desde el 21% en 2021 sin añadir un solo segmento de negocio nuevo a la estructura de costes.

El margen bruto cuenta la historia estructural: aproximadamente el 49% para Netflix en el año fiscal 2025, frente al 42% en 2021, lo que refleja que los costos de contenido escalan más lentamente que los ingresos a medida que la base de suscriptores madura en un activo de alta retención y bajo costo marginal.

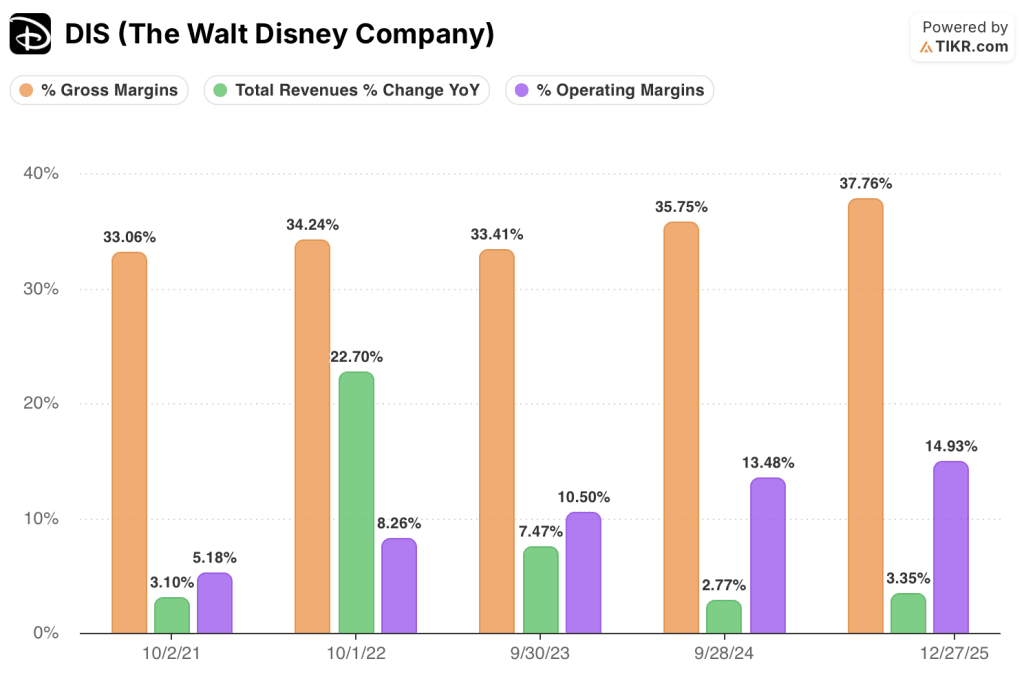

Por otro lado, Disney aumentó sus ingresos un 3,4% en el ejercicio fiscal 2025 y alcanzó un margen bruto del 38%, una auténtica mejora desde el 33% de 2021, pero la diferencia de 1.070 puntos básicos entre los márgenes brutos de ambas empresas establece un techo estructural sobre hasta dónde pueden expandirse los márgenes operativos consolidados de Disney independientemente del progreso del streaming

El margen operativo de Disney alcanzó el 15% en el año fiscal 2025, frente al 5% en 2021, pero esa recuperación refleja la normalización de la utilización de los parques y el hecho de que Disney+ alcance la rentabilidad a nivel de segmento, no el tipo de apalancamiento operativo compuesto que impulsa la trayectoria de los márgenes de Netflix.

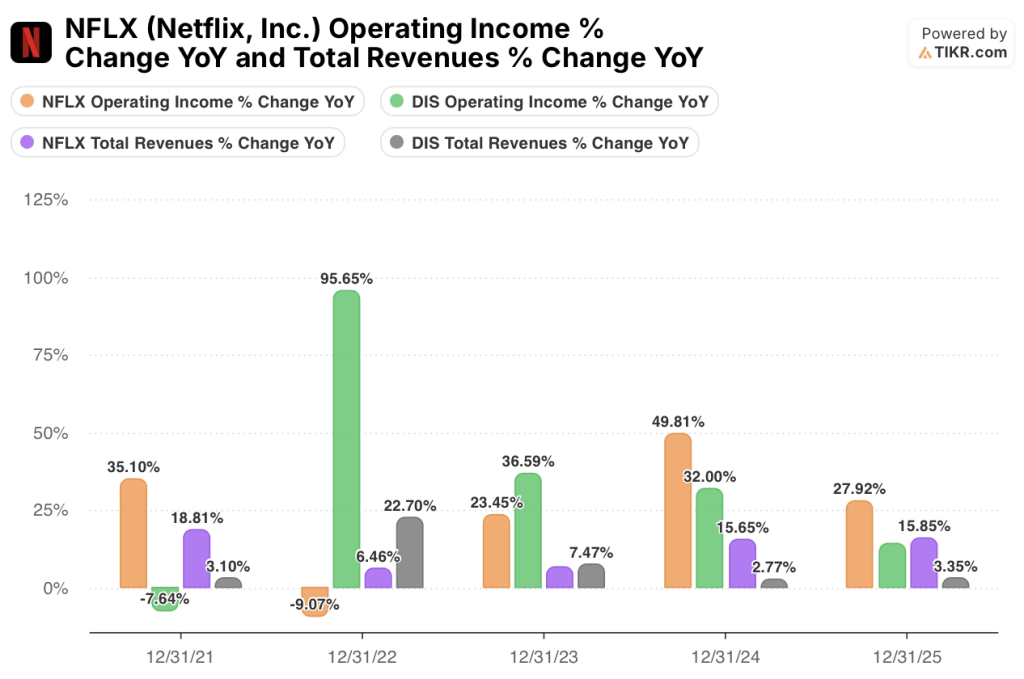

Netflix aumentó sus ingresos de explotación un 28% en el ejercicio fiscal 2025 con un crecimiento de los ingresos del 16%; Disney aumentó sus ingresos de explotación un 14% con un crecimiento de los ingresos del 3%, con una mejora impulsada por el cambio de mezcla más que por el apalancamiento consolidado.

El argumento del techo es la distinción más clara: El camino de Netflix hacia márgenes operativos superiores al 33% pasa únicamente por la escala de ingresos, mientras que el camino de Disney requiere una simplificación estructural que el consenso no valora actualmente.

¿Qué dice el modelo de valoración?

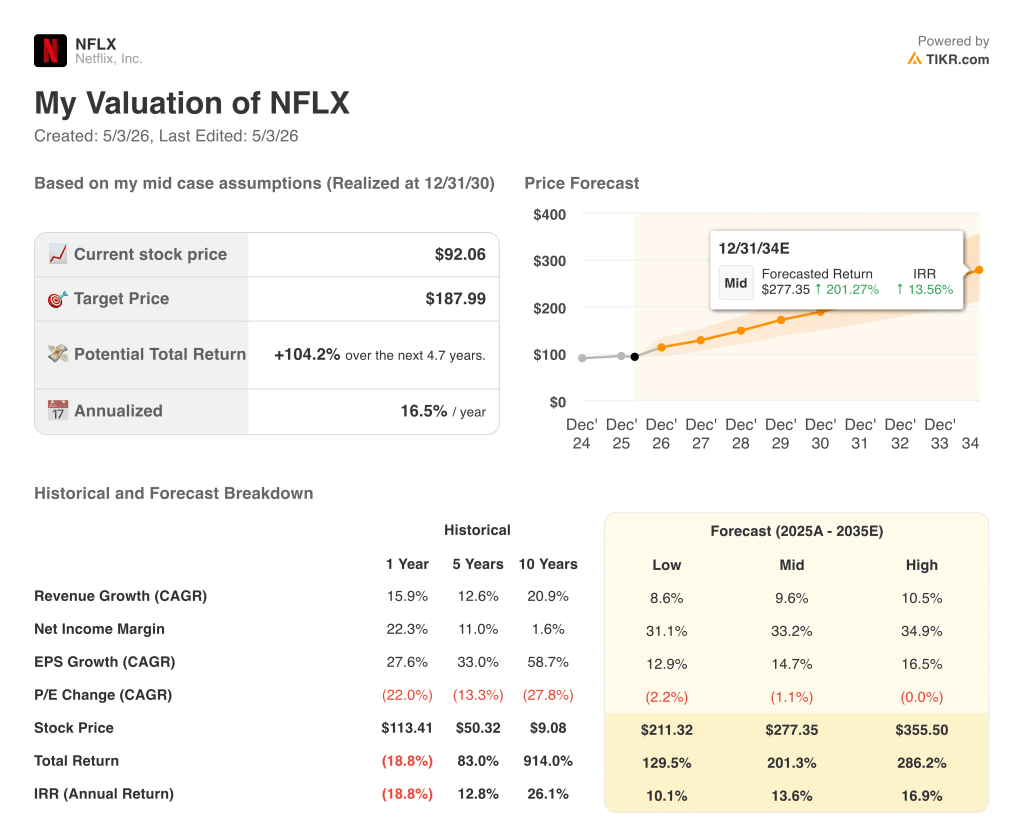

El modelo de TIKR para las acciones de Netflix tiene un objetivo de 277 dólares a medio plazo, basado en una CAGR de ingresos de alrededor del 10% y un margen de ingresos netos del 33%, lo que refleja que la contribución del nivel de publicidad eleva los márgenes consolidados significativamente por encima del nivel actual del 24% durante el periodo del modelo.

Las acciones de Netflix parecen infravaloradas a los niveles actuales, con una TIR media de aproximadamente el 14% y una rentabilidad total del 201%; incluso el caso más bajo, con una TIR del 10%, implica un perfil de rentabilidad que la mayoría de los inversores en renta variable aceptarían sin negociación.

El modelo de TIKR para las acciones de Disney tiene un objetivo de 139 $ en el caso medio, basado en una CAGR de los ingresos del ~4% y un margen de beneficio neto del 12%, hipótesis que reflejan una cartera en la que el crecimiento de un dígito bajo en segmentos mixtos es el caso base realista en lugar de uno conservador.

Las acciones de Disney parecen bastante valoradas a los niveles actuales, con una TIR media del 7% y una rentabilidad total del 35%; el caso alto alcanza sólo una TIR del ~8%, lo que significa que incluso las hipótesis más optimistas producen una rentabilidad que apenas supera una tasa crítica de rentabilidad razonable.

El modelo de TIKR fija el precio de la diferencia entre NFLX y DIS en 650 puntos básicos de rentabilidad anualizada en el caso medio, y la TIR del caso alto de Disney del ~8% no alcanza la TIR del caso bajo de Netflix del 10%.

La discusión entre estos dos valores es si el descuento del conglomerado de Disney es una oportunidad de compra o un precio justo por la complejidad estructural, y los datos del escenario se decantan firmemente por lo segundo.

Argumentos a favor de Netflix

- El crecimiento consensuado de los ingresos del 14% en 2026 es casi el doble del 7% de Disney, y la diferencia persiste en el 11,7% frente al 4,2% en 2027, anclado por la expansión de suscriptores y el escalado de niveles de publicidad.

- El FCF alcanza los 13.200 millones de dólares en 2026, con un margen del 25,6%, frente a los 9.460 millones de dólares y el 20,9% de 2025, sin que ningún segmento intensivo en capital consuma la generación incremental de efectivo.

- El crecimiento del BPA de consenso del 42,2% en 2026 hace que el PER de 27,69x parezca poco exigente en relación con la trayectoria de los beneficios, especialmente frente al crecimiento del BPA del 12,0% de Disney a 14,87x.

- La TIR de caso bajo de TIKR para las acciones de Netflix, del 10,1%, supera la TIR de caso medio de Disney, del 7,1%, lo que significa que la rentabilidad mínima de Netflix se sitúa por encima del caso base de Disney.

- El nivel de publicidad se amplía a una base existente de más de 300 millones de miembros sin nuevas inversiones en infraestructura, lo que mantiene estructuralmente creíble la senda de expansión de los márgenes a lo largo del periodo del modelo.

Argumentos a favor de las acciones de Disney

- El PER previsto de 14,87 veces y el múltiplo FCF NTM de 12,18 veces tienen en cuenta una expansión mínima de los márgenes; cualquier mejora por encima del consenso comprimiría rápidamente la diferencia de valoración con Netflix.

- Disney+ alcanzó la rentabilidad consolidada del segmento en el ejercicio fiscal 2024, eliminando el lastre del streaming que mermó los beneficios durante tres años consecutivos y estableciendo una base de beneficios más limpia.

- El FCF de 10.080 millones de dólares en el ejercicio fiscal 2025 es comparable a los 9.460 millones de dólares de Netflix sobre una base nominal, respaldado por la generación de efectivo de los parques que no depende del crecimiento de suscriptores para sostenerse.

- El BPA pasa de 5,93 dólares en el ejercicio 2025 a 6,64 dólares de consenso en el ejercicio 2026, lo que supone un aumento del 12,0%, y se prevé una mayor expansión hasta el ejercicio 2028 a medida que aumente la escala del streaming sin que se produzca un incremento de los costes de contenidos.

- La rentabilidad por dividendo del 1,9% a partir de mayo de 2026 proporciona una capa de rentabilidad que las acciones de Netflix no ofrecen, relevante para los inversores con requisitos de rentabilidad junto con la rentabilidad total.

Debería invertir en Netflix, Inc. o en The Walt Disney Company?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de Netflix, Inc. y las de The Walt Disney Company y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo, y si los objetivos de precios tienden al alza o a la baja para ambas empresas.

Puede crear una lista de seguimiento gratuita para seguir Netflix, Inc. y The Walt Disney Company junto con cualquier otro valor que le interese. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Accede gratis a herramientas profesionales para analizar las acciones de NFLX y DIS en TIKR →.