Estadísticas

- Precio actual: ~495 $ (cierre del 1 de mayo de 2026)

- Ingresos 1T 2026: 8.400 millones de dólares, +16% interanual

- BPA ajustado del 1T 2026: 4,60 $, +23% interanual

- Previsión de crecimiento de los ingresos netos en el 2.º trimestre de 2026: dos dígitos bajos (sin efecto cambiario, sin efecto orgánico).

- Previsión de crecimiento de losingresos netos para todo el año 2026 : extremo superior del rango bajo de dos dígitos (sin efecto sobre la divisa, sin efectos orgánicos).

- Precio objetivo del modelo TIKR: ~904 $.

- Alza implícita: ~82

Las acciones de Mastercard registran un crecimiento de los ingresos del 16% en el primer trimestre de 2026

Las acciones de Mastercard(MA) obtuvieron unos ingresos netos de 8.400 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 16%, con un BPA ajustado de 4,60 dólares, un 23% más que los 3,73 dólares del trimestre anterior.

Los servicios y soluciones de valor añadido fueron el motor más destacado, con un aumento de los ingresos netos del 18% en términos netos de divisas, según declaró el director financiero Sachin Mehra en la conferencia sobre resultados del 1T 2026.

Los ingresos netos de la red de pagos aumentaron un 8% sin tener en cuenta la divisa, impulsados por el crecimiento del volumen y las transacciones nacionales y transfronterizas.

El volumen transfronterizo creció un 13% en todo el mundo durante el trimestre, lo que refleja la fortaleza continuada del gasto relacionado y no relacionado con los viajes.

El Consejero Delegado, Michael Miebach, señaló directamente el impulso del trimestre: "Aprovechando el impulso de 2025, el ejercicio de 26 ha tenido un comienzo excelente. Los ingresos netos aumentaron un 12% y los ingresos netos un 15% en el primer trimestre sobre una base interanual no GAAP neutra en divisas".

Según Sachin Mehra en la conferencia sobre resultados del 1T 2026, el conflicto de Oriente Próximo se convirtió en el principal factor adverso, con una presión secuencial en los viajes transfronterizos a partir de marzo.

Mastercard recompró acciones por valor de 4.000 millones de dólares durante el primer trimestre, con una recompra adicional de 1.700 millones de dólares hasta el 27 de abril, acelerando el ritmo dados los actuales niveles de valoración y la convicción a largo plazo, según Sachin Mehra en la conferencia sobre resultados del 1T 2026.

Para el segundo trimestre de 2026, el equipo directivo estimó un crecimiento de los ingresos netos de dos dígitos bajos, sin tener en cuenta las divisas, siendo el conflicto de Oriente Medio el principal factor adverso; de no haber existido el conflicto, el crecimiento del segundo trimestre habría estado aproximadamente en línea con el del primero.

Las previsiones de ingresos netos para todo el año 2026 se mantuvieron en el extremo superior de una horquilla baja de dos dígitos en términos neutrales de divisas, con un impulso de ~1,5 puntos derivado del cambio de divisas.

Acciones de Mastercard: Lo que muestra la cuenta de resultados

La cuenta de resultados de Mastercard del 1T 2026 muestra un apalancamiento operativo sostenido, con un crecimiento de los ingresos que se acelera por encima del 15% mientras que el margen operativo se mantiene por encima del 58%, incluso cuando la compañía absorbe un mayor gasto en inversiones estratégicas.

Los ingresos han crecido cada trimestre en los últimos dos años, pasando de 7.000 millones de dólares en el segundo trimestre de 2024 a 8.400 millones de dólares en el primer trimestre de 2026, un arco ascendente constante sin trimestres de descenso en la ventana visible.

Los ingresos de explotación alcanzaron los 4.900 millones de dólares en el 1T 2026, frente a los 4.300 millones del 1T 2025, lo que supone un aumento interanual del 14%.

El margen de explotación fue del 58% en el primer trimestre de 2026, frente al 59% del primer trimestre de 2025, lo que supone una modesta compresión de un punto.

La compresión se atribuye en parte al aumento del 9% de los gastos operativos interanuales, impulsado por la inversión en infraestructuras estratégicas y la expansión geográfica, según Sachin Mehra en la conferencia sobre resultados del 1T 2026.

El margen de explotación alcanzó un máximo del 60% en el segundo trimestre de 2025 y ha tendido ligeramente a la baja desde entonces, estableciéndose en el 58% este trimestre, aunque la expansión absoluta en dólares de los ingresos de explotación confirma que está impulsada por la inversión, no por los costes.

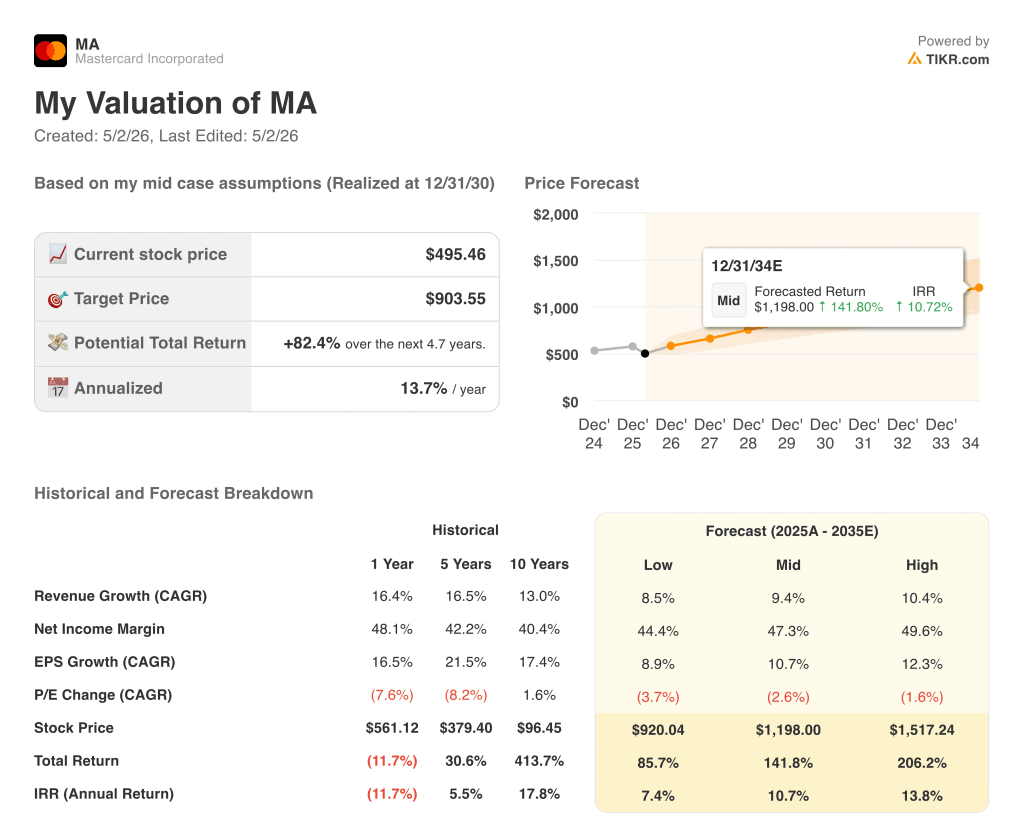

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Mastercard en ~904 dólares, lo que implica un alza del ~82% desde el precio actual de ~495 dólares en los próximos ~5 años, con una rentabilidad anualizada del ~14%.

El modelo del caso medio asume una CAGR de los ingresos de alrededor del 9% y un margen de beneficio neto del ~47%, ambos muy alcanzables dado el crecimiento de los ingresos del 16% interanual y el margen de beneficio neto del 48% registrados el año pasado.

Los resultados del primer trimestre de 2026 refuerzan la hipótesis de base: Los SVA crecen un 18%, los ingresos de explotación aumentan año tras año y las recompras se aceleran a los niveles actuales, lo que acorta la distancia entre la cotización de la acción y el lugar al que el modelo dice que pertenece.

El caso de inversión para las acciones de Mastercard es cada vez más fuerte después de este trimestre, con el riesgo clave (viento en contra transfronterizo de Oriente Medio) ya dimensionado, guiado y enmarcado como temporal.

El debate no es si Mastercard crece, sino si un viento en contra transfronterizo temporal puede frenar un negocio que genera un crecimiento del 18% en SVA y 4.000 millones de dólares en recompras trimestrales.

Argumentos a favor

- Los SVA crecieron un 18% orgánicamente en el primer trimestre de 2026, sin contribución de adquisiciones; las soluciones de seguridad, la autenticación/digital y la adquisición de consumidores se citaron como fuertes impulsores de la demanda.

- Las previsiones para el conjunto del año, neutrales con respecto a la divisa, se mantienen en el extremo superior de los dos dígitos bajos, a pesar del viento en contra de Oriente Próximo, apoyadas por una mejora en el 1T y un saludable gasto subyacente de los consumidores.

- La dirección estimó el impacto transfronterizo del CCG e Israel en aproximadamente el 6% del volumen transfronterizo total, una exposición contenida con un pico en el segundo trimestre y una recuperación progresiva en el segundo semestre.

- Las recompras aceleradas (5.700 millones de dólares en el primer trimestre y hasta finales de abril) a los precios actuales reflejan la convicción de la dirección y respaldarán mecánicamente el crecimiento del beneficio por acción, incluso si los ingresos disminuyen ligeramente.

Caso negativo

- Las previsiones de ingresos netos para el 2T se sitúan en el extremo inferior de los dos dígitos bajos, un paso por debajo del crecimiento del ~16% del 1T, con el conflicto de Oriente Medio como principal impulsor y una resolución temporal incierta.

- Los viajes transfronterizos disminuyeron secuencialmente desde el primer trimestre hasta las cuatro primeras semanas de abril, con cambios de cartera que agravaron la presión relacionada con el conflicto y extendieron el impacto al segundo semestre.

- El crecimiento de las transacciones conmutadas del 9% (o del 10% sin la migración a Capital One) sigue por debajo de los rangos históricos de decenas bajas; la combinación geográfica y la dinámica del billete medio pueden mantenerlo por debajo de los máximos del ciclo anterior.

- Los gastos de explotación crecieron un 9% en el primer trimestre, al ritmo previsto de dos dígitos bajos para todo el año, lo que significa que cualquier descenso de los ingresos por encima de las previsiones actuales comprimirá los márgenes con una compensación limitada.

Debería invertir en Mastercard Incorporated?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MA y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para supervisar Mastercard Incorporated junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.