Aspectos clave:

- Capital One Financial opera como un holding bancario que ofrece tarjetas de crédito, préstamos para automóviles y servicios de banca de consumo, y completó su transformadora adquisición de Discover Financial en 2026.

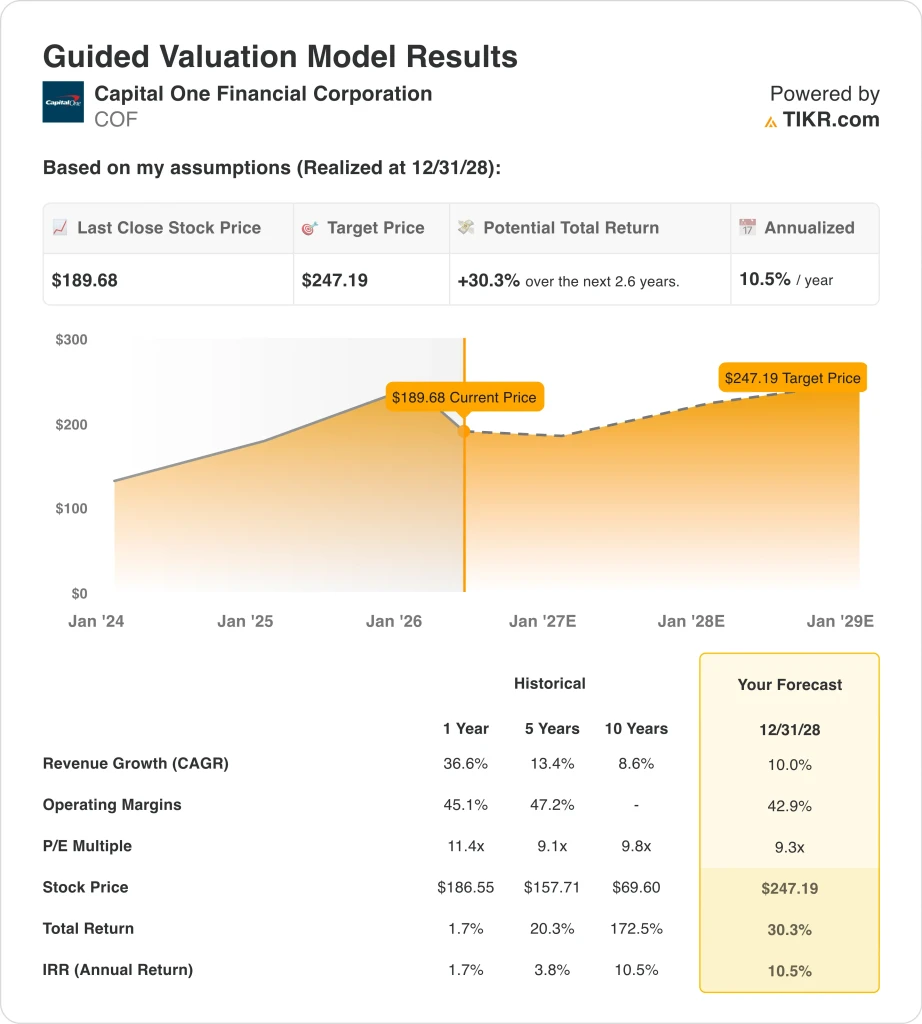

- Las acciones de COF cotizan cerca de los 190 dólares, con una caída de alrededor del 23% en lo que va de año, ya que el aumento de las cancelaciones de tarjetas de crédito y los costes de integración lastraron los resultados del primer trimestre de 2026.

- Las acciones de COF podrían pasar de 190 dólares a unos 247 dólares por acción en diciembre de 2028, sobre la base de un crecimiento anual de los ingresos del 10%, unos márgenes operativos del 42,9% y un múltiplo PER de 9,3 veces.

- Eso supondría una rentabilidad total del 30,3%, o en torno al 10,5% anualizado en los próximos 2,6 años.

¿Qué ha pasado?

Capital One Financial Corporation (COF) opera como un holding bancario que ofrece tarjetas de crédito, préstamos para automóviles, préstamos comerciales y servicios de banca de consumo. La compañía completó su tan esperada adquisición de Discover Financial Services en 2026, creando una plataforma combinada de pagos y préstamos con una red de tarjetas propia que puede competir directamente con Visa y Mastercard para la aceptación de comerciantes.

Capital One también cerró en abril de 2026 la adquisición de Brex, una plataforma corporativa de tecnología financiera dirigida a empresas emergentes y en crecimiento , por valor de 5.150 millones de dólares. Estas dos operaciones reposicionaron a Capital One, que pasó de ser principalmente un prestamista de consumo nacional a una plataforma más amplia de tecnología financiera y pagos.

Los resultados del primer trimestre de 2026 fueron desiguales. Capital One obtuvo en el primer trimestre unos ingresos netos por intereses de 12.150 millones de dólares y unos ingresos netos de 2.200 millones de dólares, pero los ingresos totales cayeron un 2%, hasta 15.200 millones de dólares, debido al aumento de las provisiones para préstamos dudosos.

La tasa de morosidad neta de las tarjetas de crédito nacionales, que mide los préstamos dados de baja como incobrables, subió al 5,09% en marzo de 2026, lo que refleja la continua presión sobre los prestatarios en un entorno de tipos de interés más altos. Un análisis de Reuters describió el trimestre como en el que Capital One "ganó tiempo, no inmunidad en los gastos", y los inversores empezaron a preocuparse por la trayectoria del crédito.

El consenso de los analistas sigue siendo constructivo a pesar del fracaso del 1T. El precio objetivo del consenso de la calle, en torno a 257 dólares, implica más de un 35% de revalorización desde los niveles actuales. Capital One también rebautizó en abril sus tarjetas de empresa Spark Miles bajo la marca Venture, lo que indica que sigue invirtiendo en su franquicia de tarjetas premium.

El tono de los inversores es preocupado pero comedido en cuanto a la tesis a largo plazo. La red Discover es un potente activo estratégico, y la operación Brex añade exposición comercial a la tecnología financiera. A continuación se explica por qué las acciones de Capital One podrían seguir ofreciendo una rentabilidad superior a la media a medida que se desarrolle la tesis de la integración en los próximos dos o tres años.

Qué dice el modelo sobre las acciones de COF

Analizamos el potencial alcista de las acciones de Capital One basándonos en la escala transformadora creada por la adquisición de Discover, la sólida franquicia de tarjetas de crédito de la empresa y el potencial de la economía de la red de pagos para impulsar el crecimiento de los beneficios a medida que se integra el negocio combinado.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 10%, unos márgenes operativos del 42,9% y un múltiplo normalizado del PER de 9,3 veces, el modelo prevé que las acciones de Capital One podrían pasar de 190 dólares a unos 247 dólares por acción.

Esto supondría una rentabilidad total del 30,3%, o una rentabilidad anualizada del 10,5% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones COF:

1. Crecimiento de los ingresos: 10%.

Los ingresos de Capital One en el primer trimestre de 2026, de 15.200 millones de dólares, descendieron un 2% con respecto al primer trimestre de 2025, debido al aumento de los costes de integración y de las provisiones para créditos. Pero la tasa histórica de crecimiento de los ingresos a un año es del 36,6%, impulsada por la inclusión de los datos financieros de Discover. Y la TCAC histórica a 10 años del 8,6% refleja la capacidad de crecimiento orgánico a largo plazo de la empresa. Basándonos en las estimaciones del consenso de analistas, utilizamos un crecimiento de los ingresos del 10%, lo que refleja una moderación de los niveles impulsados por las adquisiciones, pero aún por encima de la tendencia orgánica a largo plazo.

La CAGR de los ingresos a dos años se sitúa cerca del 12,2% según el consenso de los analistas. La hipótesis del 10% está ligeramente por debajo del consenso, lo que refleja los vientos en contra de la integración a corto plazo y el posible lastre de las elevadas pérdidas crediticias en 2026. Sin embargo, la red de pagos de Discover y las capacidades de banca comercial de Brex deberían contribuir significativamente a los ingresos a medida que se obtengan sinergias en los próximos dos años.

El negocio de tarjetas de crédito de Capital One se beneficia de las menores tasas de intercambio de la red Discover para los comerciantes. Con el tiempo, esta estructura podría contribuir a ampliar la aceptación por parte de los comercios y el mercado total accesible. Así pues, la hipótesis del 10% es factible y se basa tanto en las tendencias históricas como en el posicionamiento estratégico de la empresa combinada.

2. Márgenes de explotación: 42.9%

El margen operativo histórico de Capital One del 45,1% en un año refleja la naturaleza de alto margen de una franquicia de crédito al consumo. Pero en el primer trimestre de 2026 se produjo una compresión temporal al aumentar las provisiones para préstamos dudosos y los gastos de integración. El margen operativo histórico a 5 años del 47,2% muestra la capacidad de la empresa para generar fuertes márgenes en un entorno crediticio normal. Basándonos en las estimaciones del consenso de los analistas, utilizamos márgenes operativos del 42,9%, lo que refleja la compresión por los elevados costes crediticios antes de la normalización.

Un margen operativo del 42,9% es alcanzable si la tasa de impagos se estabiliza y los costes de integración disminuyen a medida que madura la operación Discover. La dirección está gestionando activamente la calidad del crédito y la estructura de costes en ambos frentes. El acuerdo con Brex añade un segmento comercial de menor riesgo crediticio que, con el tiempo, también podría proporcionar un cambio en la combinación de productos que incremente el margen.

La tasa de cancelación de tarjetas de crédito nacionales de marzo de 2026, del 5,09%, es elevada, pero no sin precedentes. Si las cancelaciones se moderan a medida que se normaliza el ciclo crediticio, los márgenes operativos deberían recuperarse y situarse en la franja del 45% observada históricamente. Además, las ventajas de escala de la red de pagos de Discover podrían reducir los costes operativos por transacción a medida que aumente su adopción.

3. Múltiplo PER de salida: 9,3x

Capital One cotiza a un PER a doce meses de 9,3 veces, que es bajo para una empresa de servicios financieros de su escala y fortaleza de marca. El PER LTM de 44,2x refleja unos beneficios temporalmente deprimidos durante el periodo de integración. Las empresas comparables de financiación al consumo cotizan normalmente entre 8x y 15x de beneficios futuros. Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo PER de salida de 9,3 veces, lo que refleja el riesgo de crédito implícito en la cartera y la continua incertidumbre de la integración hasta 2028.

Un múltiplo de 9,3 veces es conservador para una empresa que posee la red Discover junto con la marca de tarjetas establecida de Capital One. El objetivo de consenso de la calle de alrededor de 257 $ implica un múltiplo implícito más alto, lo que sugiere que los analistas esperan una normalización significativa de los beneficios en el futuro. Y una modesta revalorización hacia 11x o 12x a medida que mejoren las condiciones crediticias podría añadir un importante margen alcista más allá de nuestra hipótesis de base.

La rentabilidad anualizada del 10,5% a un múltiplo de 9,3 veces ya se sitúa en el umbral que muchos inversores consideran atractivo. Así pues, la situación actual ofrece un atractivo recorrido al alza, incluso sin suponer una expansión de los múltiplos. Y la combinación del crecimiento de los beneficios y una posible revalorización crea un caso constructivo a largo plazo para los inversores pacientes.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de COF hasta 2030 muestran resultados variados basados en el progreso de la integración de Discover y la normalización de la calidad crediticia (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Las pérdidas crediticias siguen siendo elevadas y los costes de integración arrastran los beneficios más tiempo del previsto → 6,5% de rentabilidad anual

- Caso medio: Las sinergias descubiertas surgen en la fecha prevista y las insolvencias se normalizan hacia las medias históricas → 8,4% de rentabilidad anual

- Caso alto : los resultados económicos de la red son mejores y el negocio comercial de Brex crece más rápido de lo previsto → 9,8% de rentabilidad anual

En el futuro, las acciones de Capital One dependerán principalmente de dos factores: el ritmo al que se normalicen las cancelaciones de créditos y la velocidad a la que las sinergias de la red Discover empiecen a fluir hacia los beneficios.

La asamblea anual del 8 de mayo de 2026 y los resultados del segundo trimestre de 2026 en julio son los próximos puntos importantes que los inversores deberán vigilar. Incluso en el caso más bajo, la rentabilidad anual sigue siendo positiva, del 6,5%, lo que sugiere que el mercado podría haber descontado ya un grado razonable del riesgo a la baja a corto plazo derivado de los elevados costes del crédito.

Vea lo que piensan los analistas sobre la acción COF en este momento (Gratis con TIKR) >>>

¿Debería invertir en Capital One Financial?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a COF y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir COF junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Capital One Financial en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!