Estadísticas clave de las acciones de DUOL

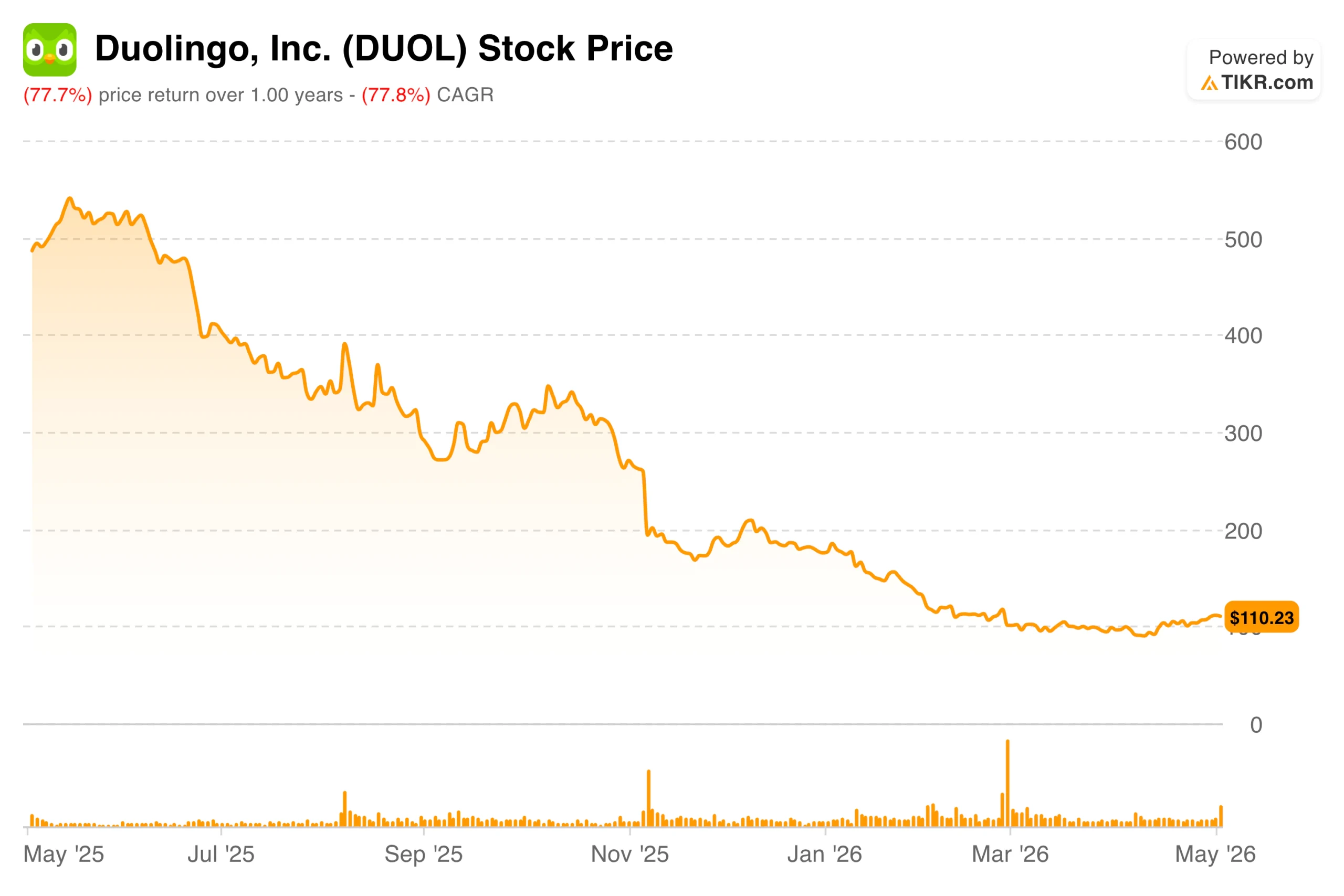

- Precio actual: $110.23

- Rango de 52 semanas: 87,89 $ a 544,93 $.

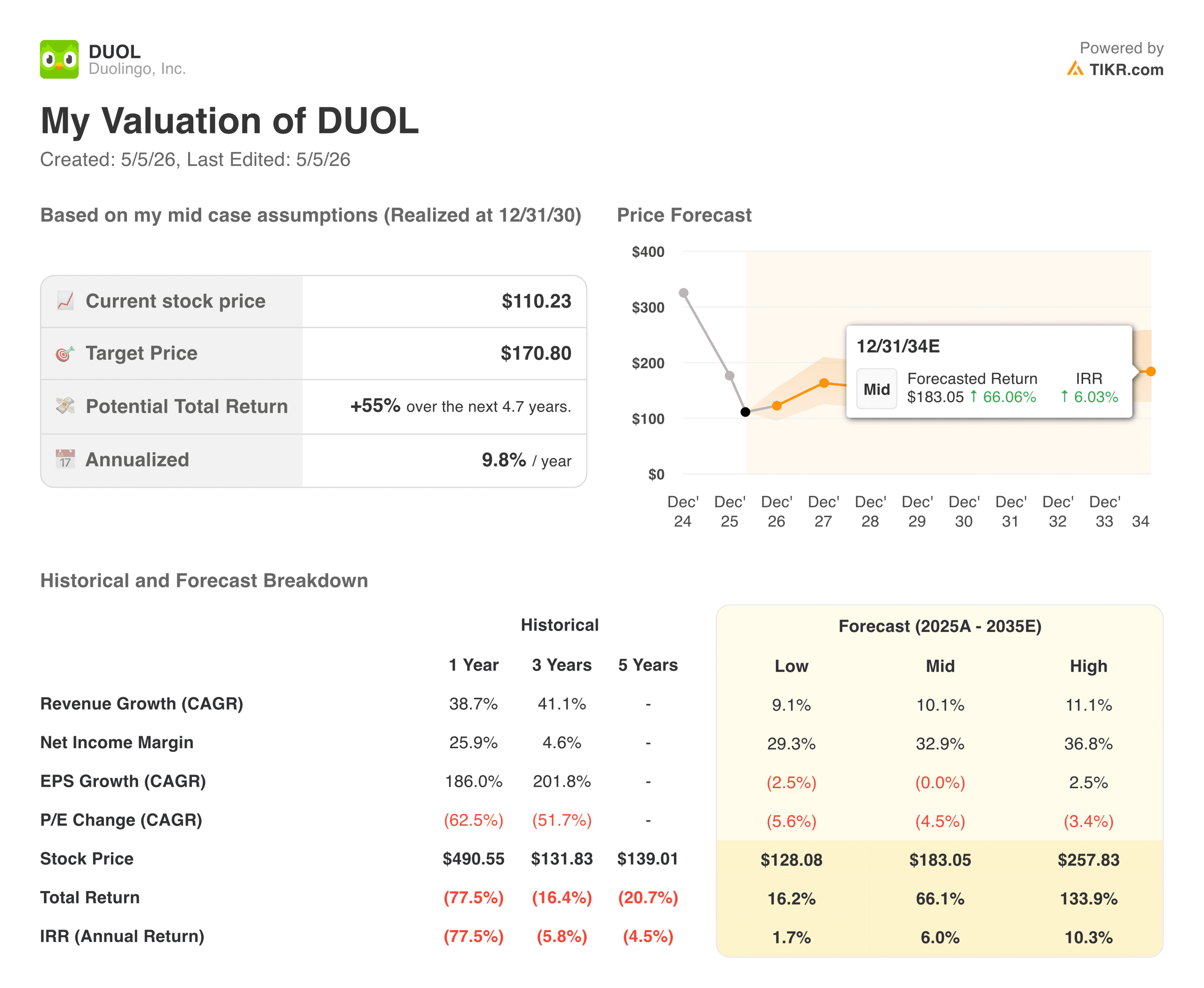

- Objetivo medio de la calle: ~$105

- Precio objetivo modelo TIKR: ~$170

- Alza implícita (TIKR): ~55%.

Valore sus acciones favoritas como DUOL con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Batido en todo. Sigue bajando un 14%.

Duolingo (DUOL) acaba de presentar uno de los resultados más confusos de 2026. Los ingresos ascendieron a 292 millones de dólares, un 27% más de un año a otro. El BPA de 0,89 dólares superó las estimaciones de 0,75 dólares en un 18%. El margen EBITDA ajustado alcanzó el 29% en el trimestre, muy por encima del objetivo de la propia empresa para todo el año, en torno al 25%. Todas las cifras importantes superaron las expectativas, y aun así las acciones cayeron casi un 14% durante la noche.

Dos cosas asustaron a los inversores. Se espera que el crecimiento de las reservas del segundo trimestre se sitúe en torno al 6%, muy por debajo del ritmo de los últimos trimestres. La dirección atribuyó este hecho a la difícil comparación con el año pasado, cuando un aumento del precio de suscripción y una nueva función de monetización impulsaron un repunte inusual en el periodo del año anterior.

Además, se espera que los márgenes brutos se reduzcan a medida que se amplíen las funciones de IA en todo el producto. Los costes de contenido de IA por unidad están disminuyendo, pero el uso total está creciendo lo suficientemente rápido como para compensar con creces esos ahorros, y se espera que el margen bruto finalice el año en torno al 69%.

Esta acción cotizaba por encima de los 500 dólares hace menos de un año y desde entonces ha caído aproximadamente un 78%. La presentación de unos resultados sólidos sólo para orientarse de forma conservadora reforzó una preocupación que ha seguido a DUOL durante la mayor parte de 2026: que la historia de crecimiento se está desacelerando más rápido de lo que el múltiplo asume actualmente.

Ver las previsiones de crecimiento y los precios objetivo de los analistas para DUOL (Es gratis) >>>

La calle no ve subidas. ¿Se está perdiendo la visión de conjunto?

El objetivo de consenso de Wall Street se sitúa en torno a los 105 dólares, por debajo de donde cotizaba la acción antes de los resultados. Tras una de las caídas más pronunciadas del sector de tecnología de consumo en el último año, el analista medio que cubre esta empresa no ve ningún recorrido al alza a los niveles actuales.

El argumento bajista se reduce a dos cosas: un crecimiento plano de los usuarios en la parte superior del embudo en el primer trimestre y el persistente escepticismo en torno a la conversión de suscriptores. Cientos de millones de personas se han descargado esta aplicación, pero el porcentaje de usuarios que pagan una suscripción sigue siendo bajo. El debate central en este momento es si esa brecha representa una auténtica oportunidad o un techo estructural para el negocio.

El caso del toro tiene que ver con la IA, y es más concreto de lo que pueda parecer. Duolingo ha multiplicado por 10 la velocidad de producción de contenidos en los dos últimos años, publicando más de 20.000 cursos sólo en el primer trimestre. Luis von Ahn, consejero delegado de Duolingo, ha sido coherente al afirmar que se trata de una fase inicial, y la dirección ha sido explícita al afirmar que 2026 es un año de inversión, en el que se espera obtener beneficios económicos en los años siguientes. La decisión de si la desaceleración actual es temporal o estructural es lo que hace realmente difícil poseer este valor en estos momentos.

El negocio subyacente es más fuerte de lo que sugiere el precio de las acciones

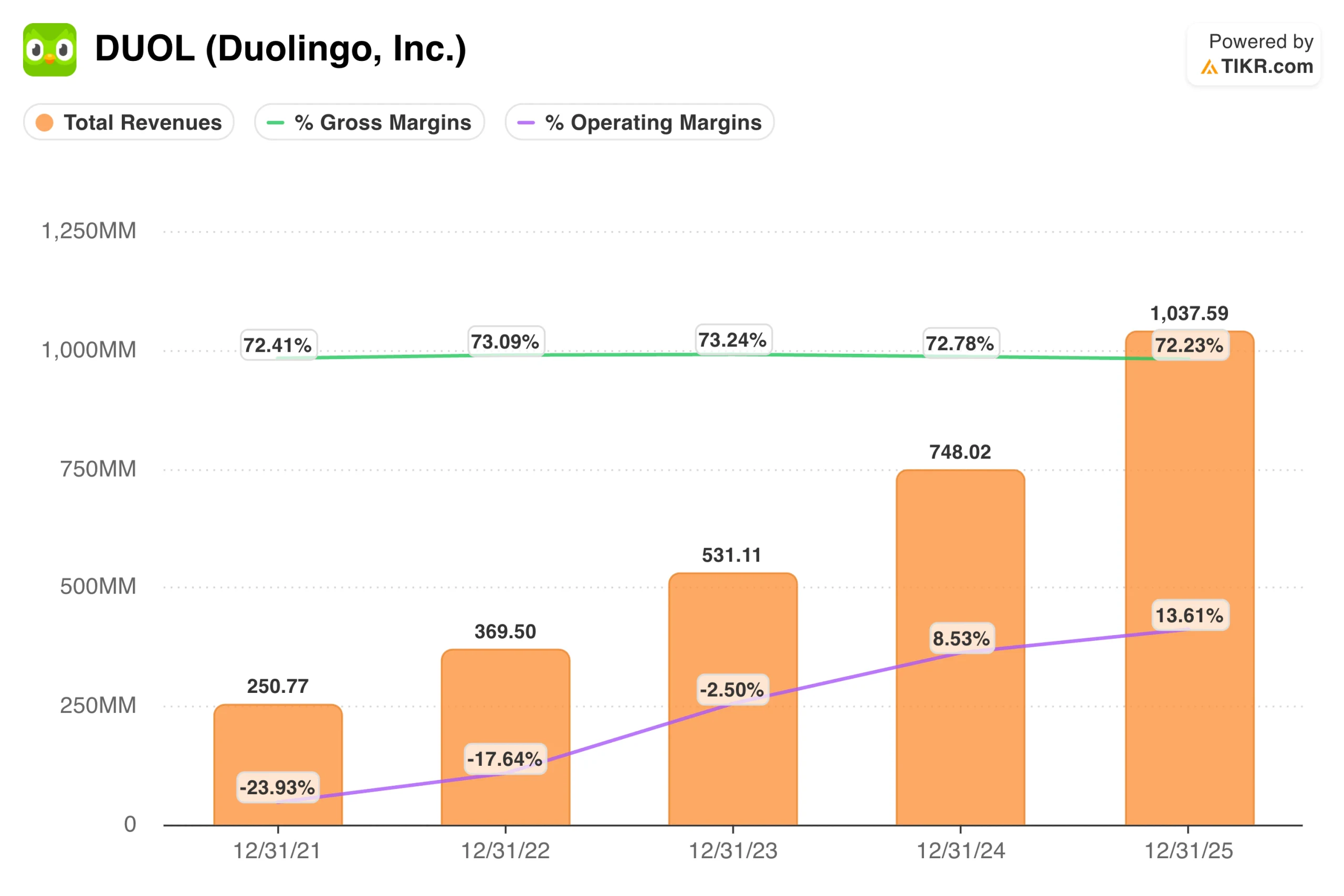

Dejando a un lado el ruido a corto plazo, el perfil financiero es realmente sólido. Los ingresos se han incrementado en torno al 40% anual en los últimos tres años. El margen de explotación aumentó hasta el 15% en el primer trimestre, frente al 10% del mismo periodo del año anterior. La empresa cuenta con más de 1.000 millones de dólares en efectivo, no tiene deuda y espera generar más de 350 millones de dólares en flujo de caja libre este año.

La historia de los márgenes es donde se vuelve más complicada. Se espera que el margen bruto descienda del 72% actual a aproximadamente el 69% a finales de año, a medida que se amplíen las funciones basadas en IA en todo el producto. Esta compresión repercutirá en los resultados, por lo que la empresa prevé que los márgenes de EBITDA para todo el año se sitúen en torno al 25%, a pesar de haber registrado un 29% en el primer trimestre.

Las estimaciones de beneficios por acción para los próximos dos años son básicamente planas, lo que elimina un catalizador en el que normalmente se apoyarían los inversores en crecimiento. La dirección está optando deliberadamente por dar prioridad a la calidad del producto a largo plazo y al compromiso de los usuarios frente a la rentabilidad a corto plazo. La rentabilidad de este compromiso depende casi por completo de lo que ocurra con la conversión de abonados en los próximos años.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Cómo es el precio justo de DUOL en la actualidad

El modelo de valoración de TIKR apunta a unos 170 dólares para DUOL, lo que implica una rentabilidad total de aproximadamente el 55% desde los niveles actuales en unos cinco años, o alrededor del 10% anualizado. El caso medio supone que los ingresos crecerán en torno al 10% anual hasta 2030, con unos márgenes de ingresos netos que aumentarán hasta aproximadamente el 33%. No hay ningún supuesto de expansiones múltiples. El modelo simplemente asume que el negocio se ejecuta y que la acción cierra gradualmente la brecha hacia el valor razonable.

Por qué apuestan los alcistas:

- La IA está aumentando la velocidad de los contenidos. Duolingo publicó más de 20.000 unidades de cursos sólo en el primer trimestre, una mejora de 10 veces con respecto a hace dos años. Más contenido, mejores resultados de aprendizaje y mayor retención son la base de la monetización a largo plazo.

- La base de usuarios está estructuralmente inframonetizada. La penetración de abonados en relación con el total de descargas sigue siendo baja, lo que la dirección considera una ventaja más que un techo. Los experimentos que se están llevando a cabo en torno a las pruebas gratuitas y la Supertier tienen por objeto cerrar esa brecha.

- Asia se está convirtiendo en un importante motor de crecimiento. China lidera la expansión regional de DAU, y el marketing de resultados rentable es ahora posible en determinados mercados gracias a la mejora de la infraestructura. El crecimiento internacional diversifica la base de ingresos más allá de los principales mercados de habla inglesa.

- El balance ofrece opciones reales. Con más de 1.000 millones de dólares en efectivo, sin deuda y más de 350 millones de dólares en flujo de caja libre previsto para este año, la dirección tiene margen para invertir, recomprar acciones y realizar adquisiciones sin presión financiera.

Lo que observan los osos:

- El crecimiento de las reservas se está desacelerando bruscamente a corto plazo. La previsión de un crecimiento de la contratación en torno al 6% en el segundo trimestre es un retroceso significativo, e incluso la previsión para todo el año del 10-12% implica que el negocio está funcionando a una fracción de su reciente ritmo de crecimiento.

- Se avecina una compresión del margen bruto. Terminar el año con un margen bruto del 69%, frente al nivel histórico de la empresa, crea un viento en contra que agrava la presión sobre el BPA a corto plazo.

- El BPA previsto es esencialmente plano desde hace dos años. Los ingresos crecen, pero los beneficios por acción no, lo que limita la narrativa de beneficios a corto plazo y hace que el múltiplo actual sea más difícil de justificar para los inversores orientados al crecimiento.

- El múltiplo sigue siendo elevado en relación con los fundamentales a corto plazo. Un EBITDA futuro de unas 14 veces y unos beneficios futuros de 16 veces no son valoraciones distorsionadas. Si el crecimiento sigue siendo decepcionante, hay margen para una mayor compresión del múltiplo antes de que la acción alcance un nivel en el que la relación riesgo-recompensa sea claramente favorable.

¿Debería invertir en DUOL?

Duolingo es una empresa de auténtica calidad. Los márgenes de flujo de caja libre son excepcionales para una empresa de Internet de consumo, el balance está limpio y el motor de contenidos impulsado por la IA representa una ventaja estructural real que es difícil de replicar rápidamente. Nada en los fundamentos sugiere que la franquicia esté permanentemente dañada.

La tensión es que la calidad y la valoración son distintas. Incluso después de una caída del 78% desde sus máximos, DUOL no es obviamente barata. Los inversores que pagan hoy unas 14 veces el EBITDA futuro están pagando esencialmente por una recuperación del crecimiento de las reservas y la conversión de abonados que aún no se ha reflejado en las cifras. Si el ciclo de inversión se prolonga más de lo previsto o las tasas de conversión se mantienen obstinadamente bajas, existe un recorrido razonable a la baja antes de que se cumplan las hipótesis del modelo.

Para los inversores pacientes con un horizonte temporal de varios años, el precio actual ofrece un punto de partida razonable para una posición mesurada. La rentabilidad anualizada del 10% prevista por el modelo TIKR es un reflejo honesto de la incertidumbre existente, más que una señal de que la relación riesgo-recompensa esté claramente a su favor.

Lo que hay que vigilar en los próximos trimestres es sencillo: ¿se reacelera el crecimiento de las reservas en la segunda mitad del año, como ha indicado la dirección, y mejora la conversión de abonados a medida que las nuevas funciones de IA llegan a más usuarios? Estos dos datos ayudarán más que cualquier otra cosa a clarificar el caso de inversión.

Analice las acciones de DUOL en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!