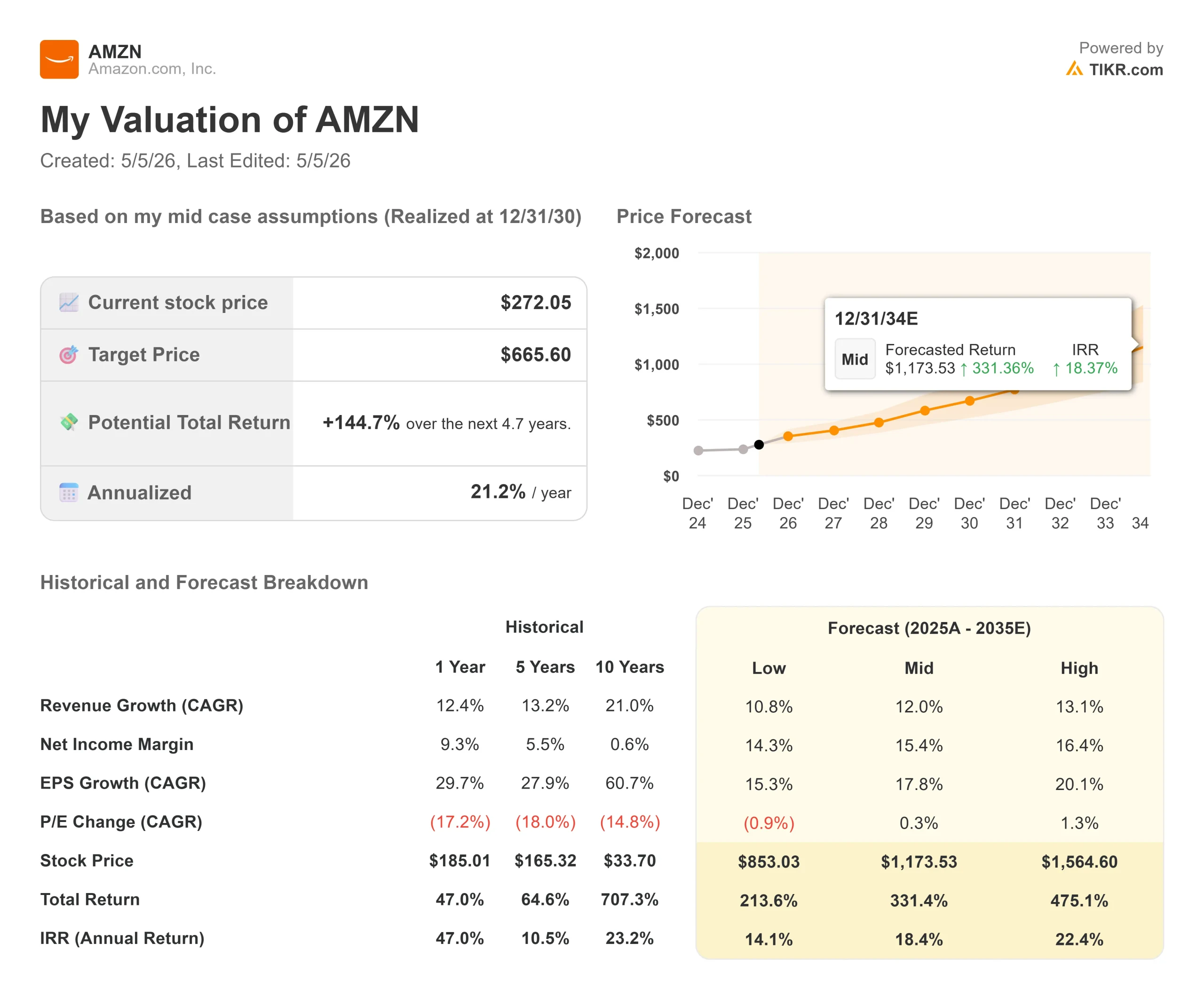

Estadísticas clave de las acciones de Amazon

- Precio actual: $277.61

- Precio objetivo (medio): ~$666

- Objetivo de la calle: ~$308

- Rentabilidad potencial total: ~145%

- TIR anualizada: ~21% / año

- Reacción a los beneficios: +0,77% (29 de abril de 2026)

- Reducción máxima: 21,74% (13 de febrero de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Amazon (AMZN) cerró con una subida de sólo el 0,77% tras registrar su mayor margen operativo histórico. Esta débil reacción nos dice algo. La acción había subido más del 30% en el mes de cara a los resultados, y cuando una empresa supera los ingresos en 4.000 millones de dólares y produce una rentabilidad récord, un cierre casi plano significa que el mercado ya ha pasado a una pregunta más difícil.

Los alcistas señalan la aceleración del crecimiento de la nube, los márgenes récord y un negocio de chips que, según el Consejero Delegado Andy Jassy, valdría 50.000 millones de dólares como empresa independiente. Los osos se centran en los 43.200 millones de dólares en gastos de capital trimestrales y una línea de flujo de caja libre que, según las estimaciones de TIKR, se volverá negativa en 2026. La cuestión no resuelta es si Amazon está construyendo el próximo AWS o si está invirtiendo demasiado capital en demasiadas apuestas a la vez.

Resultados del trimestre

Las ventas netas alcanzaron los 181.500 millones de dólares en el 1T 2026, un 17% más interanual, superando los 177.300 millones de dólares del consenso de Wall Street. El beneficio por acción se situó en 2,78 dólares, frente a una estimación de 1,64 dólares, un 69% más según los datos de TIKR Beats & Misses. Un matiz importante: El comunicado de prensa de Amazon del 1T 2026 confirma que la cifra de ingresos netos incluye 16.800 millones de dólares en ganancias antes de impuestos procedentes de su inversión en Anthropic. El éxito operativo sigue siendo el beneficio operativo real, que superó en 2.400 millones de dólares el límite superior de las previsiones de la dirección, pero el BPA global exagera el rendimiento del negocio principal.

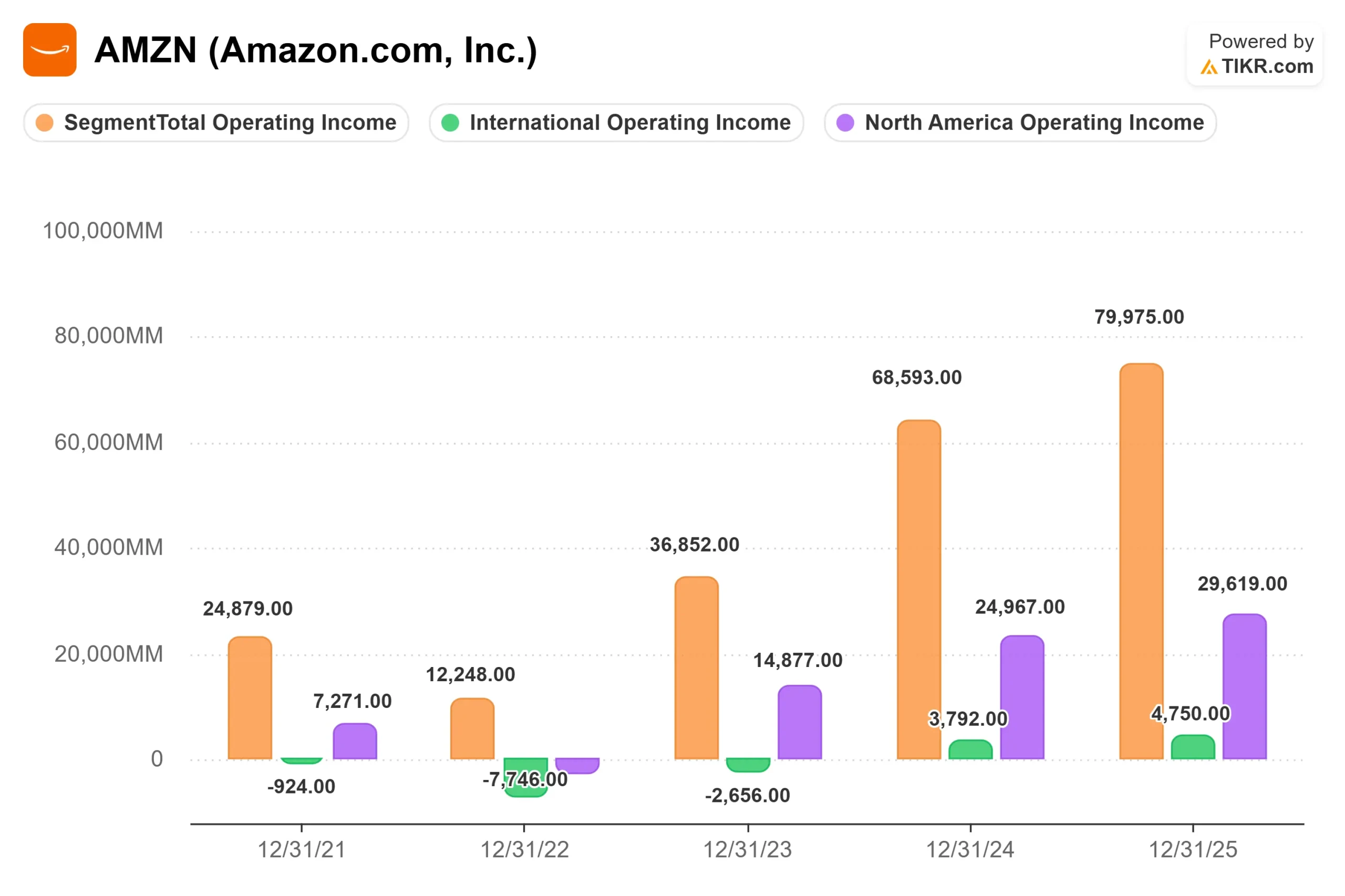

Los ingresos de explotación de 23.900 millones de dólares produjeron un margen del 13,1%, el más alto jamás registrado por Amazon, según el director financiero Brian Olsavsky en la llamada de resultados.

AWS impulsó el resultado. Los ingresos alcanzaron los 37.600 millones de dólares, un 28% más interanual, el ritmo más rápido en 15 trimestres, con un margen operativo del segmento del 37,7%. La publicidad contribuyó con 17.200 millones de dólares, un 24% más interanual, según el comunicado de resultados de Amazon del primer trimestre de 2026. El crecimiento de unidades en tiendas alcanzó el 15%, el más rápido desde la era del cierre de COVID. Los gastos de envío crecieron un 12%, y los gastos de distribución un 9%, sin tener en cuenta el tipo de cambio, con unos costes inferiores al crecimiento del volumen, que es lo que significa en la práctica el apalancamiento operativo.

Para el segundo trimestre, Amazon previó unos ingresos de entre 194.000 y 199.000 millones de dólares y unos ingresos de explotación de entre 20.000 y 24.000 millones de dólares, con el Prime Day trasladándose al segundo trimestre para la mayoría de las principales zonas geográficas, incluido EE.UU.

Ver estimaciones históricas y futuras de las acciones de Amazon (¡Es gratis!) >>>

El negocio que el mercado no ha valorado del todo

Aquí es donde el artículo diverge de un resumen estándar del 1T. La noticia más importante que dio Amazon en abril no fue financiera, sino estratégica.

El 14 de abril, Amazon anunció un acuerdo para adquirir Globalstar por unos 10.800 millones de dólares. En la actualidad, Globalstar impulsa la función satelital SOS de emergencia del iPhone de Apple y posee espectro satelital móvil armonizado a nivel mundial, un activo escaso y regulado que permite a los satélites comunicarse directamente con los teléfonos inteligentes estándar. Esta capacidad es algo que Amazon Leo, el servicio de Internet por satélite en órbita terrestre baja de Amazon, no puede ofrecer actualmente sólo con su red de banda ancha. Paralelamente a la adquisición, Amazon y Apple han llegado a un acuerdo para que Amazon Leo ofrezca funciones por satélite en futuros iPhones y Apple Watches, como SOS de emergencia, Mensajes, Buscar mi teléfono y asistencia en carretera.

El servicio comercial de Amazon Leo está previsto para el tercer trimestre de 2026, según Jassy en la conferencia de resultados del primer trimestre. Antes del lanzamiento ya se han firmado contratos con clientes empresariales: Delta Airlines, JetBlue, AT&T, Vodafone, DIRECTV Latin America, la Red Nacional de Banda Ancha de Australia y la NASA, entre otros. Delta se ha comprometido a utilizar al menos la mitad de su flota a partir de 2028. Más de 20 lanzamientos de satélites están previstos para 2026 y más de 30 para 2027, según las declaraciones de Jassy.

Jassy fue directo sobre la escala que espera: "El negocio tiene posibilidades de convertirse en una gran empresa con ingresos de muchos miles de millones de dólares", y trazó un paralelismo explícito con las primeras etapas de AWS, intensivas en capital, con características de flujo de caja libre y ROIC que mejorarán sustancialmente una vez que se monetice la capacidad. El coste a corto plazo ya es visible: la dirección previó aproximadamente 1.000 millones de dólares en aumentos de costes interanuales en el segundo trimestre vinculados a la fabricación de satélites Leo antes del lanzamiento comercial.

Vea cómo se comporta Amazon frente a sus competidores en TIKR (¡es gratis!) >>>

El debate sobre las inversiones

Sólo en el primer trimestre, Amazon gastó 43.200 millones de dólares en inversiones. Las estimaciones de consenso de TIKR muestran un flujo de caja libre negativo para todo el año 2026, ya que el compromiso anual de 200.000 millones de dólares va por delante de la monetización de los ingresos. El flujo de caja libre apalancado a LTM se sitúa en 26.900 millones de dólares según los datos de TIKR, pero la trayectoria a corto plazo comprime fuertemente esa cifra. La nota de investigación de BofA posterior a los resultados prevé que el flujo de caja libre siga siendo negativo hasta 2026 y 2027.

El contraargumento de Jassy es la demanda ya bloqueada contra esa capacidad. La cartera de pedidos de AWS ascendía a 364.000 millones de dólares al final del primer trimestre, sin contar el acuerdo con Anthropic, según confirmó Jassy, y superaba los 100.000 millones de dólares. Los compromisos de ingresos de Trainium superan los 225.000 millones de dólares, según sus declaraciones en la conferencia del primer trimestre. Trainium2 está prácticamente agotado. Trainium3, que comenzó a distribuirse a principios de 2026, está casi totalmente suscrito. Gran parte de Trainium4, a unos 18 meses de su disponibilidad general, ya está reservada.

El riesgo es real: tres apuestas simultáneas por la infraestructura de IA, los satélites y el comercio electrónico podrían resultar más difíciles de rentabilizar juntas que por separado. La horquilla de 20.000 a 24.000 millones de dólares para las previsiones de ingresos de explotación del segundo trimestre es amplia, lo que refleja la incertidumbre real en torno a los costes de fabricación de Leo y el calendario de las compensaciones basadas en acciones.

Wall Street se inclina por el caso a largo plazo: 46 compran, 15 superan, 5 mantienen, cero infravaloran y cero venden por TIKR a 4 de mayo de 2026, con un objetivo medio de Street de ~308 dólares.

Análisis avanzado del modelo TIKR

- Precio actual: 277,61 dólares

- Precio objetivo (medio): ~$666

- Rentabilidad total potencial: ~145%

- TIR anualizada: ~21% / año

El modelo de caso medio de TIKR utiliza como hipótesis centrales una TCAC de los ingresos del 12% y un margen de ingresos netos del ~15%. Los dos principales impulsores de los ingresos son AWS, que se acelera a medida que la IA empresarial pasa de la fase piloto a la de producción, y la publicidad, que se acelera a medida que aumenta el inventario de Prime Video y el comercio electrónico amplía los formatos de anuncios patrocinados. Las estimaciones de consenso de TIKR prevén que los ingresos pasen de 716.900 millones de dólares en 2025 a aproximadamente 1,31 billones de dólares en 2030, con unos márgenes de EBITDA en expansión de alrededor del 38% durante el mismo periodo.

El impulsor del margen es el apalancamiento operativo en AWS. A escala, Jassy afirma que se espera que Trainium ahorre a Amazon decenas de miles de millones en gastos de capital anuales y proporcione varios cientos de puntos básicos de ventaja en el margen operativo frente a la dependencia de chips externos para la inferencia.

El lado negativo: El FCF sigue siendo negativo hasta 2027, el crecimiento de AWS se desacelera hacia el 20% y Leo se enfrenta a retrasos regulatorios frente a un competidor de Starlink que ya opera más de 10.000 satélites que dan servicio a más de 9 millones de suscriptores. El precio de entrada del modelo TIKR fue de 272,05 dólares. El precio actual de 277,61 dólares es una modesta prima respecto a ese nivel.

Conclusión

La métrica clave en el próximo informe de resultados de Amazon, previsto para el 31 de julio de 2026, es la tasa de crecimiento de AWS en el segundo trimestre. Un resultado igual o superior al 26% confirma que la aceleración es estructural. El elemento de vigilancia secundario es la línea de costes de Leo: cualquier revisión al alza de los 1.000 millones de dólares de gastos de fabricación previstos para el segundo trimestre antes del lanzamiento del servicio comercial reabriría el debate sobre la disciplina de capex. Amazon está construyendo un tercer motor de beneficios junto a la nube y la publicidad. Si ese motor se parece a AWS en 2015 es la pregunta que se le pide a la acción que responda actualmente.

¿Debería invertir en Amazon?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Amazon y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Amazon junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Amazon en TIKR Gratis →

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!