Estadísticas clave de AXON Stock

- Rango de 52 semanas: $339.01 to $885.92

- Precio actual: $393.75

- Objetivo medio de la calle: ~702 $.

- Objetivo modelo TIKR (medio): ~$1,201

- Fecha de beneficios: 6 de mayo de 2026

Valore sus acciones favoritas como AXON con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Cómo una acción de 886 $ se convirtió en una de 394 $ sin que el negocio cambiara mucho

Axon (AXON) fabrica la Taser, que la mayoría de la gente conoce, pero la Taser ha pasado a ser casi secundaria con respecto a lo que la empresa es en realidad hoy en día. El negocio real es una plataforma de seguridad pública profundamente integrada que combina hardware, software en la nube y, cada vez más, IA, que abarca todo, desde cámaras corporales y vídeo en el coche hasta gestión de pruebas digitales, conocimiento de la situación en tiempo real a través de su adquisición de Fusus, y Draft One, una herramienta de IA que genera automáticamente borradores de informes policiales a partir de imágenes de cámaras corporales.

Cada pieza de hardware que vende Axon es esencialmente una rampa de suscripción, y ese ecosistema de software es lo que hace que el negocio sea realmente difícil de desplazar una vez que un departamento lo adopta.

La caída de las acciones desde sus máximos tiene menos que ver con el negocio y más con el múltiplo. Axon cotizaba con una prima que presuponía una ejecución impecable y una expansión continua de los márgenes, y cuando el BPA del tercer trimestre de 2025 se situó por debajo de las estimaciones por primera vez en varios trimestres, las acciones cayeron bruscamente. Lo que siguió fue una depreciación generalizada de las empresas de crecimiento con múltiplos elevados, y Axon se vio atrapada en esa corriente junto con muchas otras.

Los resultados subyacentes se han mantenido sólidos durante el retroceso, que es la parte de esta historia a la que merece la pena prestar atención.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para AXON (es gratis) >>>

Lo que cinco trimestres de ganancias nos dicen sobre la impresión de mañana

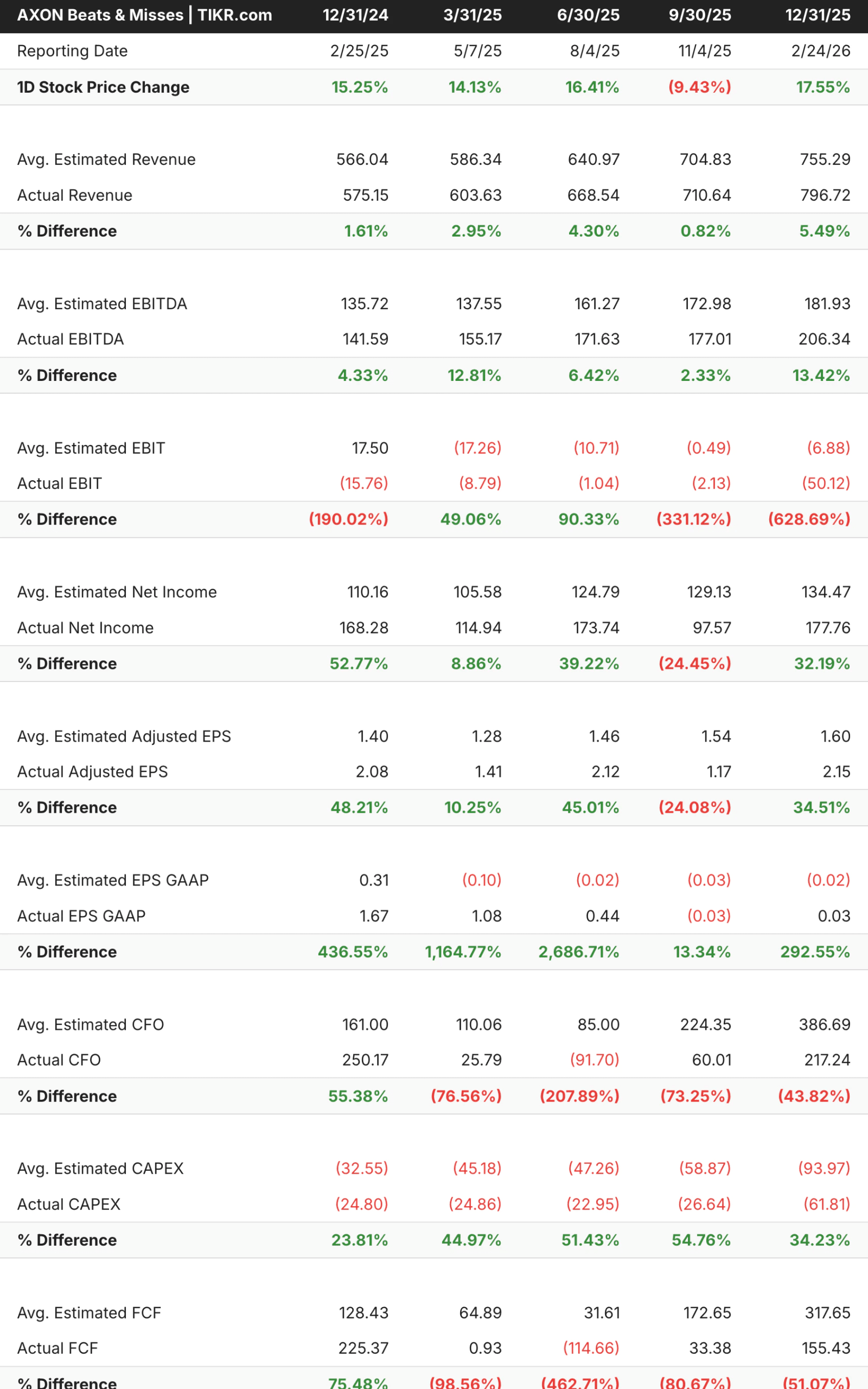

En los últimos cinco trimestres, Axon ha superado las estimaciones de ingresos en todos y cada uno de ellos, y los avances han sido cada vez mayores, pasando de alrededor del 2% a principios de 2025 a casi el 5,5% en el cuarto trimestre. El EBITDA ha sido igualmente constante, con mejoras que oscilan entre el 4% y el 13%.

La única mancha es el BPA ajustado del 3T, que falló en torno a un 24% y fue el catalizador de la venta masiva de ese trimestre, pero la posterior impresión del 4T de 2,15 $ frente a una estimación de 1,60 $ contribuyó en gran medida a restaurar la confianza en la trayectoria de los beneficios.

De cara a mañana, los analistas prevén unos ingresos de unos 780 millones de dólares, un 29% más interanual, con un beneficio por acción ajustado de unos 1,66 dólares. Dado el historial, el caso base es que Axon supere ambas cifras, que es exactamente lo que una acción que se encuentra tan por debajo de sus máximos necesitaría para empezar a recuperarse.

Datos financieros de Axon: La historia del margen operativo merece atención

Los ingresos han crecido de 863 millones de dólares en 2021 a 2.780 millones de dólares en 2025, lo que refleja tanto la fortaleza subyacente del mercado de seguridad pública como la capacidad de Axon para expandirse dentro de él. Los márgenes brutos se han mantenido notablemente estables durante ese periodo, en torno al 60%, lo que indica que el poder de fijación de precios y la posición competitiva de la plataforma no se han erosionado a pesar del rápido crecimiento.

La línea de margen operativo es donde los inversores se han mostrado más cautelosos. Tras mejorar desde un nivel profundamente negativo en 2021 hasta alrededor del 3% en 2024, los márgenes operativos cayeron ligeramente hasta situarse en torno al 1% negativo en 2025, lo que refleja la fuerte inversión en I+D, la integración de Fusus y la expansión internacional.

No se trata tanto de un signo de deterioro estructural como de una empresa que está invirtiendo deliberadamente por delante de su curva de ingresos, que es lo que cabría esperar de una empresa que prevé unos ingresos de 3.100 millones de dólares en 2026 y mucho más en los años siguientes.

El consenso de la CAGR de ingresos a dos años se sitúa en torno al 30%, y la CAGR de EBITDA a dos años en torno al 33%, lo que requeriría que el apalancamiento operativo empezara a aparecer en la segunda mitad de 2026.

Motorola Solutions es el comparable más directo y cotiza a un múltiplo superior, lo que da una idea de cómo valora el mercado las plataformas de seguridad pública duraderas con ingresos recurrentes. La combinación de software de Axon y la integración de IA le confieren un perfil de crecimiento que Motorola no puede igualar actualmente.

¿Qué requiere realmente un objetivo de precio de 1.201 dólares para Axon?

El modelo de caso medio de TIKR apunta a unos 1.201 dólares para Axon, sobre la base de un crecimiento anual de los ingresos de alrededor del 23% hasta 2030 y unos márgenes de ingresos netos en expansión hacia el 20%. Sobre la base del precio actual, esto implica una rentabilidad total de alrededor del 205% en aproximadamente 4,7 años, o alrededor del 27% anualizado. En el mejor de los casos, se alcanzarían los 3.032 dólares en el horizonte de 2034.

Por qué apuestan los alcistas:

- La plataforma de IA sigue creciendo. Draft One, que genera automáticamente informes policiales a partir del audio y el vídeo de las cámaras corporales, ya está experimentando una fuerte adopción y debería impulsar un aumento significativo de las ventas dentro de la base de clientes existente. Si se convierte en una herramienta de flujo de trabajo estándar para los departamentos, los ingresos por cliente aumentan sin necesidad de nuevas ventas de hardware.

- El mercado federal e internacional se amplía. Axon se ha concentrado históricamente en las fuerzas de seguridad municipales de EE.UU., pero tanto el mercado federal como los despliegues internacionales se están acelerando, abriendo una oportunidad significativamente mayor que el mercado nacional por sí solo.

- El apalancamiento operativo vuelve en 2026. El ciclo de inversión que redujo los márgenes en 2025 debería empezar a generar beneficios este año. Si los márgenes de EBITDA se expanden hacia la media-alta década, como la dirección ha guiado, el poder de las ganancias del negocio se verá muy diferente de donde se encuentra hoy.

Lo que observan los osos:

- La valoración aún requiere un crecimiento significativo. Incluso a 394 dólares, Axon cotiza a unas 51 veces los beneficios futuros, lo que supone una fuerte ejecución continuada. Cualquier reducción de las previsiones mañana probablemente empujaría las acciones a la baja desde niveles ya deprimidos.

- La presión presupuestaria de los departamentos podría ralentizar los ciclos de renovación del hardware. Los presupuestos municipales están bajo presión en algunos mercados, lo que podría alargar los ciclos de actualización de hardware y ralentizar el crecimiento de los ingresos a corto plazo, incluso si la plataforma se mantiene firme.

- La competencia de la IA no se detiene. Motorola, Microsoft y un número cada vez mayor de nuevas empresas de tecnología de seguridad pública están creando herramientas basadas en IA para las fuerzas de seguridad. La ventaja inicial de Axon es real, pero no está garantizado que sea permanente.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en AXON?

Axon es una empresa que lleva varios años aumentando sus ingresos en torno al 30% anual, tiene una plataforma con auténticos costes de cambio, cotiza a uno de los múltiplos más bajos de los últimos tiempos y presenta sus resultados mañana. Esta combinación no se da con frecuencia.

La cuestión de cara al 6 de mayo es si los resultados del primer trimestre y las previsiones para todo el año darán a los inversores una razón para cerrar la brecha entre los 394 dólares de la cotización y los 702 dólares del consenso de la calle. Hay que hacer un seguimiento del crecimiento de los ingresos frente a la estimación de 780 millones de dólares, de cualquier actualización de las previsiones para todo el año y de lo que diga la dirección sobre la trayectoria del margen operativo en el segundo semestre.

Esas tres cosas le dirán la mayor parte de lo que necesita saber. Añada Axon a su lista de seguimiento de TIKR y comience su propio análisis junto con todos los demás valores de su radar con una cuenta gratuita de TIKR.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!