Puntos clave

- El crecimiento consensuado de los ingresos de ServiceNow del 22% en 2026 es más del doble del 9,6% de Salesforce, lo que refleja dos posiciones fundamentalmente diferentes en el ciclo del software empresarial.

- El modelo de valoración de TIKR apunta a una TIR del 12,3% para las acciones de Salesforce frente al 11,1% para las de ServiceNow, favoreciendo a CRM sobre una base ajustada al riesgo.

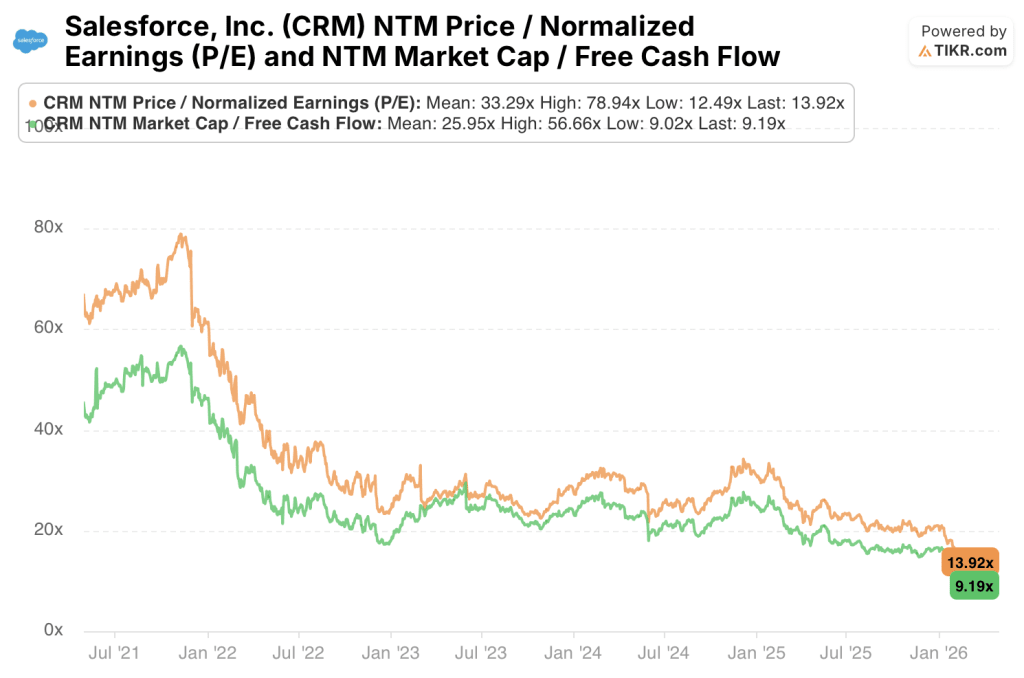

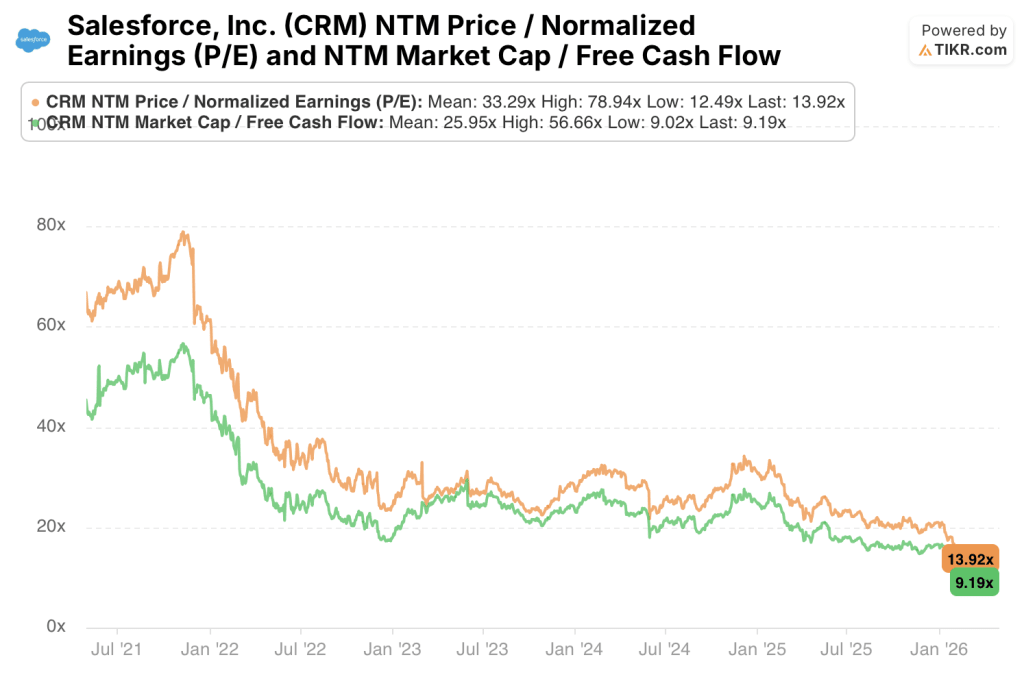

- Las acciones de Salesforce cotizan a 9,19 veces el FCF NTM con un rendimiento del FCF del 10,9%; las acciones de ServiceNow cotizan a 21,05 veces el PER previsto, lo que requiere un crecimiento de los ingresos superior al 18% hasta 2028 para justificar la prima.

- Ambas empresas comparten márgenes brutos y tasas de conversión de FCF casi idénticos, por lo que la trayectoria del apalancamiento operativo es el factor diferenciador de rentabilidad decisivo.

Estadísticas clave

Salesforce (CRM)

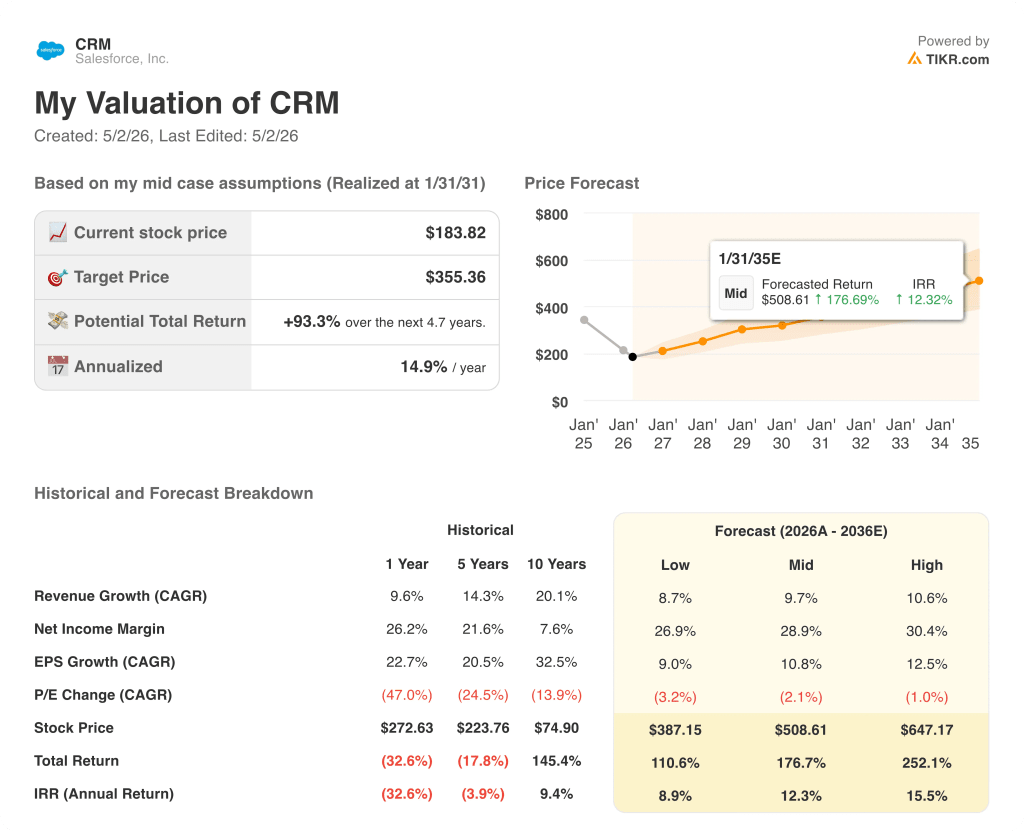

- Precio actual: 184 $.

- Objetivo a medio plazo de TIKR: 355 $.

- Rentabilidad potencial: +93% en ~5 años

- TIR (caso medio): 12%

- PER NTM: 13,92x

- Rendimiento FCF NTM : 11

ServiceNow (NOW)

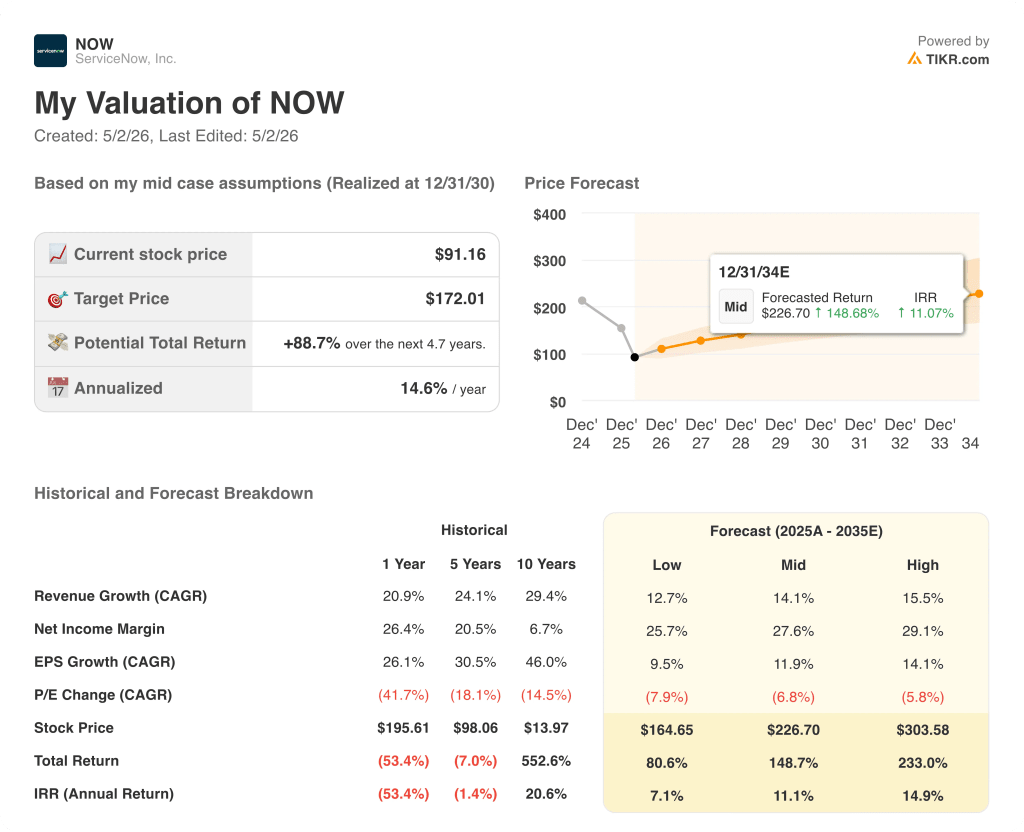

- Precio actual: $91

- Objetivo medio de TIKR: $172

- Rentabilidad potencial: +89% en 5 años

- TIR (caso medio): 11.1%

- PER NTM: 21,05x

- Rendimiento FCF NTM: 6,7%.

Madurez frente a impulso: Dos etapas diferentes del mismo libro de jugadas

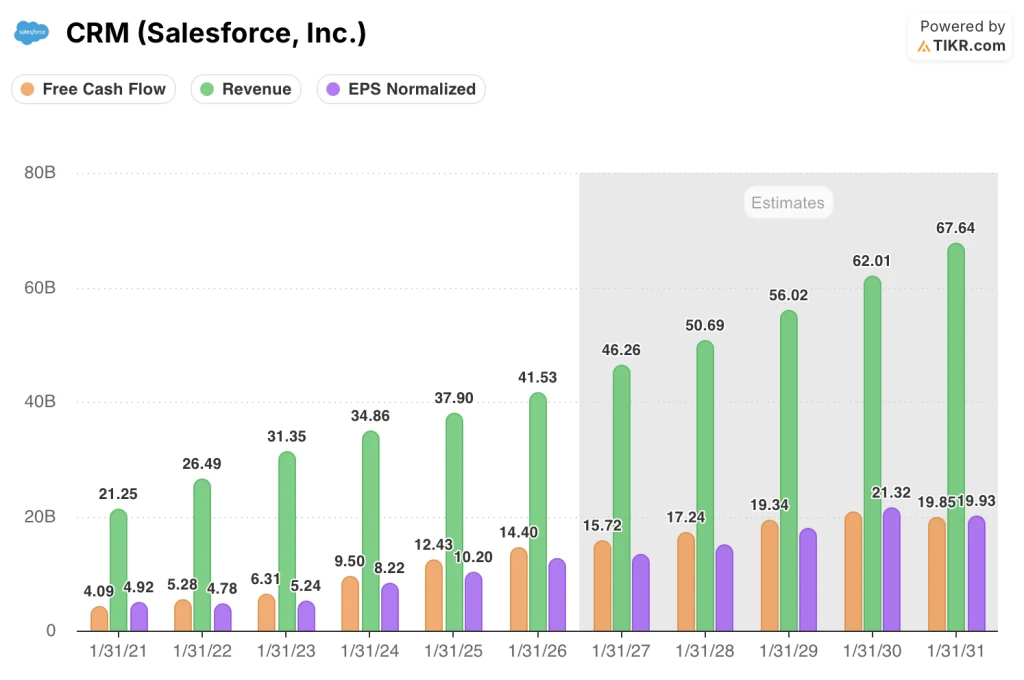

Salesforce(CRM) construyó la plataforma CRM dominante durante más de dos décadas y desde entonces se ha expandido hacia el análisis (Tableau), la integración (MuleSoft) y los agentes impulsados por IA a través de su suite de productos Agentforce.

El resultado es un negocio de 37.900 millones de dólares de ingresos con clientes integrados en flujos de trabajo de ventas, marketing, servicios y comercio.

Esta amplitud es tanto la mayor fortaleza de la empresa como su limitación a corto plazo. A esta escala, mantener un crecimiento de dos dígitos requiere ganar nuevas categorías en lugar de simplemente expandirse dentro de las existentes.

Agentforce representa la apuesta de Salesforce para que la IA agéntica se convierta en el siguiente nivel de gasto en software empresarial. Los primeros datos de adopción de clientes del ejercicio fiscal 2026 sugieren que el mercado está respondiendo.

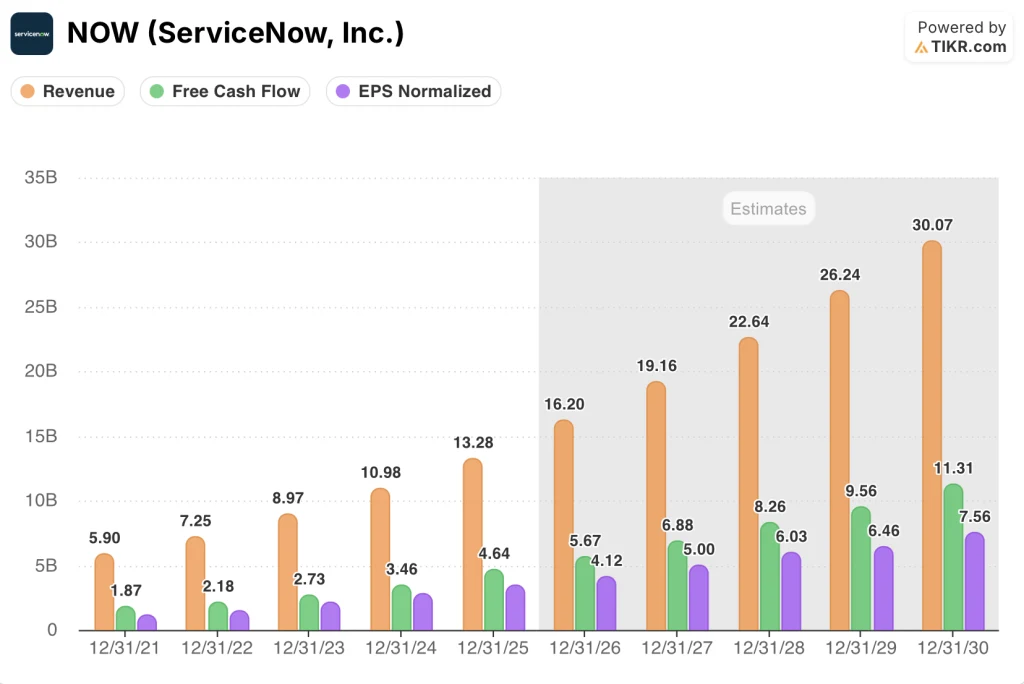

ServiceNow(NOW) construyó su negocio sobre un problema más estrecho pero excepcionalmente pegajoso: la gestión de servicios de TI, o el software que rastrea, enruta y resuelve problemas en toda la infraestructura tecnológica de la empresa.

Ese caso de uso original se ha ampliado desde entonces a los flujos de trabajo de RRHH, las operaciones jurídicas, las adquisiciones y el servicio de campo. La empresa está posicionando su plataforma Now como el sistema operativo para la automatización del flujo de trabajo empresarial.

Los ingresos alcanzaron los 13.280 millones de dólares en 2025, tras crecer un 20% o más en cada uno de los últimos cinco años.

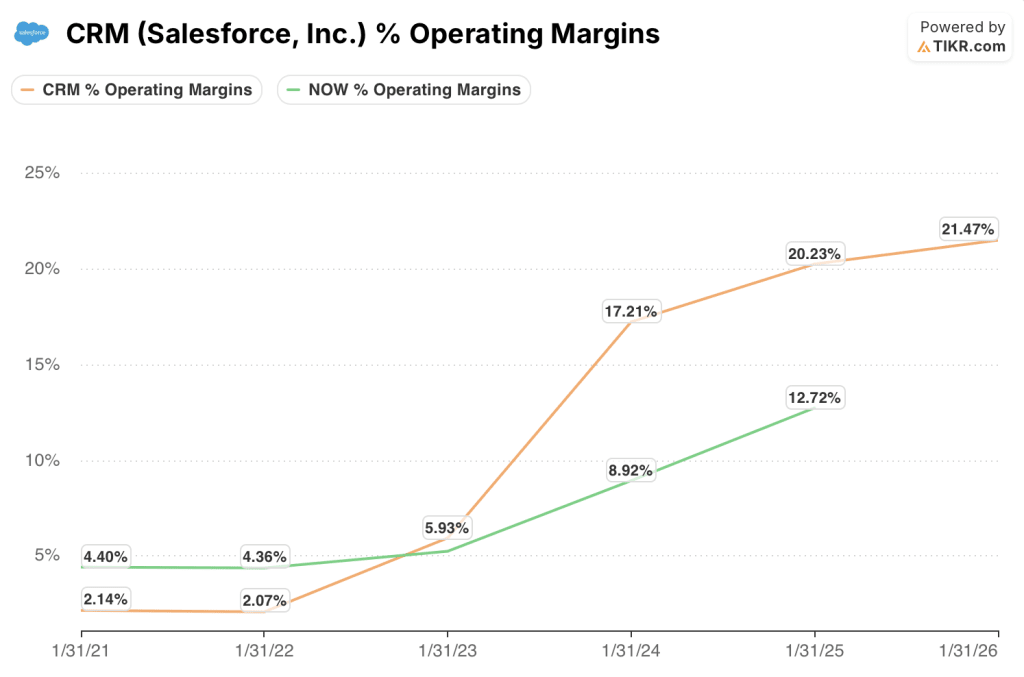

ServiceNow todavía se encuentra en medio de su arco de expansión de márgenes, con márgenes operativos del 15,1% en 2025, frente al 20,2% de Salesforce.

La tensión entre estas dos empresas es de madurez frente a impulso. Salesforce ofrece una máquina de FCF madura a una valoración comprimida; ServiceNow ofrece un crecimiento de ingresos más rápido y una posición más temprana en la curva de expansión de márgenes.

Para un inversor que elija entre ellas hoy, la cuestión es si la prima de crecimiento de ServiceNow justifica una valoración que es casi un 50% superior sobre la base de los beneficios futuros.

La opinión de Wall Street: la comparación

La distinción del caso de negocio se traslada directamente al panorama de beneficios futuros.

La ventaja de escala de Salesforce produce flujos de caja predecibles y de alto margen, pero las expectativas de crecimiento de consenso se han comprimido en consecuencia. El origen más estrecho de ServiceNow y la expansión más rápida de TAM en la automatización del flujo de trabajo empresarial hacen que Street siga proyectando tasas de crecimiento que Salesforce dejó de ofrecer hace cinco años.

El consenso sitúa los ingresos de Salesforce en 46.260 millones de dólares en el año fiscal 2027, un 11,4% más que los 41.530 millones de dólares del año fiscal 2026, con unos márgenes de FCF que se prevé que se mantengan cerca del 34% hasta 2028 y un BPA normalizado que crecerá hasta los 13,20 dólares.

El consenso de ServiceNow prevé unos ingresos de 19.160 millones de dólares en 2027, un 18,3% más que los 16.200 millones de dólares de 2026, con unos márgenes de FCF que pasarán del 35% al 35,9% en 2027 y un BPA normalizado que crecerá hasta los 5 dólares.

ServiceNow está aumentando sus ingresos más rápidamente y ampliando sus márgenes a partir de una base más baja. Y lo hace generando un rendimiento de FCF que, con un 6,7%, se sitúa por debajo del 10,9% actual de Salesforce.

Las acciones de Salesforce cotizan hoy a 13,92 veces el PER previsto y a 9,19 veces el FCF NTM, ambos en el extremo inferior de sus rangos a 5 años. Las medias a 5 años se sitúan en 33,29 veces y 25,95 veces, respectivamente, lo que significa que la acción está valorando una fracción de las expectativas de crecimiento que tenía hace sólo tres años.

Por su parte, las acciones de ServiceNow cotizan hoy a 21,05 veces el PER previsto y a 15,03 veces el FCF NTM, ambos en el extremo inferior de sus rangos a 5 años. Las medias a 5 años se sitúan en 59,51x y 42,98x respectivamente, lo que significa que Street está pagando mucho menos por el crecimiento de ServiceNow hoy que en cualquier otro momento de los últimos cinco años.

Ambas empresas cotizan con una revalorización de aproximadamente el 90% con respecto a los objetivos medios de TIKR. ServiceNow lo consigue con un múltiplo de entrada más alto.

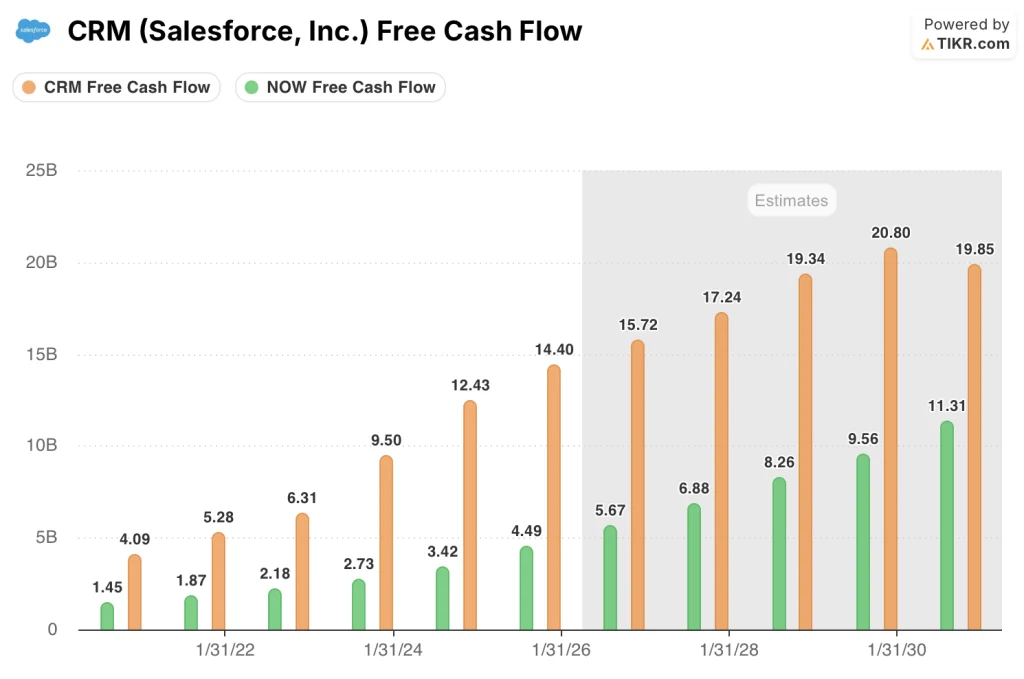

Lasacciones de Salesforce parecen infravaloradas en los niveles actuales, cotizando a 9,19 veces el FCF NTM para un negocio que genera 14.400 millones de dólares en flujo de caja libre y que se prevé que alcance los 17.200 millones de dólares en el año fiscal 2028.

Las acciones de ServiceNow parecen bastante valoradas, con un PER a futuro de 21,05 veces, con una trayectoria de crecimiento que debe mantenerse por encima del 18% anual para justificar la prima.

El principal riesgo de las acciones de Salesforce es que la adopción de Agentforce se estanque en la fase de prueba de concepto, lo que confirmaría el argumento bajista de que la IA añade compromiso pero no ingresos incrementales.

El principal riesgo de las acciones de ServiceNow es la compresión de los márgenes si la expansión de la plantilla supera los ingresos por automatización de flujos de trabajo durante el desarrollo empresarial de la plataforma.

El próximo catalizador de Salesforce es el informe de resultados del segundo trimestre fiscal, en el que los inversores verán por primera vez a gran escala las incorporaciones de asientos de pago de Agentforce.

El próximo catalizador de ServiceNow es el informe del segundo trimestre, que mostrará si se mantiene el crecimiento del consenso del 22% a medida que los presupuestos de TI de las empresas se enfrentan a la presión macroeconómica.

Finanzas: La carrera por la rentabilidad

Ambas empresas comparten un perfil de margen bruto casi idéntico, con Salesforce en el 77,7% en el año fiscal 2026 y ServiceNow en el 77,5% en el año fiscal 2025.

Esa similitud estructural es lo que hace que la diferencia de margen operativo sea tan importante desde el punto de vista analítico. Cuando los márgenes brutos convergen, la carrera por la rentabilidad se decide por el apalancamiento operativo, y estas dos empresas se encuentran en puntos muy diferentes de esa trayectoria.

El margen operativo de Salesforce pasó del 2,1% en el ejercicio 2021 al 20,2% en el ejercicio 2025 y al 21,5% en el ejercicio 2026. Esa compresión de la estructura de costes llevó la mayor parte de cuatro años y se vio acelerada por la presión de los activistas en 2023.

La empresa ha completado en gran medida su proceso de apalancamiento operativo.

El margen operativo de ServiceNow pasó del 4,4% en 2021 al 15,1% en 2025, siguiendo una trayectoria sorprendentemente similar pero con un retraso de aproximadamente cuatro años.

ServiceNow aún tiene por delante aproximadamente entre 5 y 6 puntos porcentuales de expansión del margen operativo antes de alcanzar los niveles actuales de Salesforce, suponiendo que el crecimiento de los ingresos continúe por encima del 18%.

Salesforce generó 14.400 millones de dólares en flujo de caja libre en el ejercicio fiscal 2026 con un margen de FCF del 34,7%. ServiceNow igualó esa tasa de conversión casi exactamente, generando 4.640 millones de dólares a un 34,9% en el año fiscal 2025, con una base de ingresos de menos de un tercio del tamaño.

Esa es la cifra más importante de esta comparación: dos empresas con la misma estructura de margen bruto y la misma tasa de conversión de FCF, separadas por una diferencia de ingresos de más de 28.000 millones de dólares, que crecen a velocidades muy diferentes.

Modelo de valoración + Desglose del escenario cara a cara

El modelo de caso medio de TIKR para Salesforce asume una CAGR de ingresos del 9,7% hasta el año fiscal 2031, un margen de ingresos netos en expansión hacia el 28,9% y una CAGR de BPA del 10,8%.

A un precio actual de 183,82 $, esto produce un objetivo de 508,61 $ para enero de 2035, lo que implica una rentabilidad total del 176,7%.

Las acciones de Salesforce parecen infravaloradas a los niveles actuales, con una TIR media del 12% anual durante los próximos 5 años, respaldada por un rendimiento del FCF del 11% que ya tiene en cuenta hipótesis de crecimiento por debajo del consenso y deja margen para una revalorización múltiple si la contribución de los ingresos de Agentforce es mensurable para el ejercicio fiscal 2027.

El modelo de caso medio de TIKR para ServiceNow asume una CAGR de ingresos del 14% hasta 2030, un margen de ingresos netos en expansión hacia alrededor del 28% y una CAGR de BPA del 12%.

A un precio actual de 91 $, esto produce un objetivo de 227 $ para diciembre de 2034, lo que implica una rentabilidad total del 149%.

Las acciones de ServiceNow parecen bastante valoradas, con una TIR media del 11%, un resultado que refleja la disposición del mercado a pagar un múltiplo completo por una empresa que aún se encuentra en las primeras fases de su expansión de márgenes. El modelo produce una rentabilidad respetable, pero requiere que ServiceNow mantenga un crecimiento de los ingresos superior al 18% hasta al menos 2028 para evitar la compresión del múltiplo.

La diferencia de TIR del modelo TIKR, un 12% para Salesforce frente a un 11% para ServiceNow, favorece a Salesforce sobre una base ajustada al riesgo. El múltiplo más bajo, el mayor rendimiento del FCF y la trayectoria de crecimiento más predecible dan ventaja a CRM para los inversores que sopesan la protección contra las caídas junto con el potencial de rentabilidad.

El argumento central entre estos dos valores gira en torno a una cuestión: si el arco de expansión del margen operativo de ServiceNow ofrece el mismo resultado que el de Salesforce, y si el PER actual de 21 veces lo valora correctamente o con demasiada generosidad.

El caso de Salesforce (CRM)

- Al cotizar a 9,19 veces el FCF NTM, las acciones de Salesforce se encuentran en un mínimo de valoración de varios años a pesar de generar 14.400 millones de dólares en flujo de caja libre en el año fiscal 2026, un 15,8% más de un año a otro.

- Se prevé que los márgenes de FCF del 34,7% en el ejercicio fiscal 2026 se mantengan cerca del 34% hasta el ejercicio fiscal 2028, proporcionando un suelo duradero bajo las acciones incluso en un entorno de crecimiento lento.

- Los despliegues de pago de Agentforce representan un catalizador no valorado: los modelos de consenso asumen que no hay una contribución material de los ingresos de IA, por lo que cualquier adopción medible impulsa las revisiones de las estimaciones al alza.

- Los márgenes operativos se han ampliado del 2,1% al 21,5% en cinco años, y la estructura de costes está ahora optimizada, lo que significa que los ingresos incrementales se convierten cada vez más en flujo de caja libre a tasas superiores a la media.

- La TIR del caso alto de TIKR del 15,5% asume sólo una CAGR de ingresos del 10,6%, un umbral que Salesforce superó en el consenso fiscal de 2027 (46.260 millones de dólares, un 11,4% más), lo que hace que el caso alto sea más accesible de lo que implica el múltiplo.

El caso de ServiceNow (NOW)

- El crecimiento de los ingresos según el consenso del 22% en 2026 y del 18,3% en 2027 es estructuralmente más rápido que cualquier escenario que contemple el modelo de Salesforce de TIKR hasta el ejercicio fiscal 2028.

- El margen operativo de ServiceNow alcanzó el 15,1% en 2025 y se dirige hacia el 31,2% en la previsión de EBIT del modelo de TIKR para 2025, lo que sugiere que la pista de expansión del margen es real y está respaldada por datos.

- La conversión de FCF del 34,9% en el ejercicio fiscal 2025 ya iguala la eficiencia de Salesforce en una base de ingresos mucho menor, lo que indica que el negocio generará un FCF desproporcionado a medida que los ingresos aumenten hasta los 22.600 millones de dólares en 2028.

- La expansión de la plataforma Now desde ITSM a RR.HH., legal y compras crea múltiples vectores de crecimiento independientes que reducen el riesgo de concentración en un único segmento y respaldan la tesis de crecimiento superior al 18%.

- La CAGR histórica de los ingresos de ServiceNow en 10 años, del 29,4%, y la CAGR del BPA, del 46%, sugieren que la empresa ha superado sistemáticamente las expectativas conservadoras del consenso, lo que hace que el PER previsto de 21 veces sea un obstáculo menos exigente de lo que parece aisladamente.

Debería invertir en Salesforce, Inc. o en ServiceNow, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de Salesforce, Inc. y ServiceNow, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street para ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar para ambas empresas.

Puede crear una lista de vigilancia gratuita para realizar un seguimiento de Salesforce, Inc. y ServiceNow, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda a herramientas profesionales para analizar acciones de CRM y NOW en TIKR de forma gratuita →.