Estadísticas clave de las acciones de Seagate

- Precio actual: $726.93

- Precio objetivo (medio): ~$1,520

- Objetivo medio de la calle: ~755 $.

- Rentabilidad potencial total: ~109%

- TIR anualizada: ~19% / año

- Reacción a los beneficios: +11,10% (28 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Seagate Technology (STX) subió un 11,10% el 28 de abril después de que los resultados del tercer trimestre fiscal de 2026 batieran a Wall Street en todas las líneas principales. Los ingresos de 3.100 millones de dólares se situaron un 5,02% por encima del consenso. El BPA no-GAAP de 4,10 dólares superó las estimaciones en un 16,56%. La acción cerró a unos céntimos de su máximo de 52 semanas de 728,00 $ y ha subido casi un 700% desde su mínimo de 52 semanas de 91,92 $.

Los alcistas apuntan a unos márgenes récord y a una generación de flujo de caja libre cercana a la década, con la demanda asegurada hasta el año fiscal 2027. Los bajistas se preguntan hasta qué punto está ya descontado el precio de una acción a 30,86 veces los beneficios de los próximos doce meses. Ambas partes tienen razón. Ninguna de ellas capta plenamente lo que la dirección ha revelado sobre los próximos años.

Qué significa realmente el aumento del objetivo de crecimiento

Las cifras principales son sólidas. El margen bruto no-GAAP alcanzó el 47%, 480 puntos básicos más de forma secuencial. El margen operativo no ajustado a GAAP alcanzó el 37,5%, 560 puntos básicos más en un solo trimestre, según declaró el Director Financiero Gianluca Romano en la presentación de resultados del tercer trimestre del ejercicio 2026. El flujo de caja libre alcanzó los 953 millones de dólares en el trimestre, uno de los niveles más altos en más de una década, también según Romano.

El detalle que más importa a los inversores a largo plazo: El Consejero Delegado Dave Mosley elevó el objetivo de crecimiento anual de los ingresos de Seagate de una media de diez a un mínimo del 20% en los próximos años. No se trata de una orientación trimestral. Es un reajuste de cómo la dirección ve la trayectoria del negocio.

Tres cosas apoyan esta confianza.

En primer lugar, los tres principales proveedores mundiales de servicios en la nube casi han duplicado sus obligaciones de rendimiento restantes hasta aproximadamente 1,1 billones de dólares, según Mosley en la llamada, lo que indica un gasto sostenido en infraestructuras en el futuro.

En segundo lugar, la capacidad nearline, que se refiere a las unidades de alta capacidad vendidas en los centros de datos en nube, está casi totalmente asignada hasta el año 2027.

En tercer lugar, los contratos de fabricación bajo pedido, que definen configuraciones y precios específicos, están finalizados hasta el año fiscal 2027, y ya se han iniciado conversaciones de planificación con los clientes para el año 2028.

En cuanto a los precios, Romano fue directo: "Seguimos ejecutando esta estrategia que nos ha permitido aumentar la rentabilidad durante los últimos 12 trimestres consecutivos. Estamos seguros de que tenemos una buena oportunidad de aumentar nuestros beneficios y nuestros ingresos de forma secuencial hasta el año fiscal '27."

Vea las estimaciones históricas y futuras de las acciones de Seagate (¡es gratis!) >>>

Los impulsores de la demanda a los que los analistas aún no se han puesto al día

La llamada del tercer trimestre añadió especificidad a la historia de la demanda más allá de la acumulación de hiperescaladores ya asegurada hasta 2027. Mosley describió la IA agéntica, que se refiere a sistemas que ejecutan tareas de forma autónoma en lugar de responder a consultas individuales, como la creación de un nuevo tipo de intensidad de datos.

"Cuando se hace esto, es posible que se haga referencia a enormes conjuntos de datos para llegar a una conclusión y que se creen nuevos datos que deban propagarse por el mundo. En la medida en que se trata de datos no estructurados, datos de vídeo, ahí es donde realmente está golpeando los niveles de almacenamiento con bastante fuerza".

Romano añadió: "Se necesitan datos históricos para que los agentes razonen, y es necesario almacenar esos datos para cumplir la normativa. Consideramos que son enormes ventajas para nuestro negocio".

La IA física es la pieza de más largo alcance. Mosley citó que un solo vehículo autónomo produce hasta 4 terabytes de datos por hora, con unos requisitos de retención de cinco a diez años para el cumplimiento de normativas y el reentrenamiento de modelos, una carga de trabajo de almacenamiento que apenas existe en las previsiones de demanda actuales.

Wall Street se revalorizó rápidamente tras la publicación. Rosenblatt duplicó su objetivo de 500 a 1.000 dólares, manteniendo la calificación de "Comprar" y citando una oferta de nearline totalmente asignada hasta 2027. BofA subió a 840 $, Goldman Sachs a 700 $, TD Cowen a 850 $ y Barclays a 750 $, citando cada uno una oferta ajustada y una demanda impulsada por la IA. UBS elevó su objetivo a 545 dólares, pero mantuvo una calificación neutral, argumentando que el mercado ya podría estar valorando las mejoras estructurales.

Según TIKR, actualmente hay 16 opiniones de compra, 4 de superación, 4 de espera, 1 de subestimación y 1 de venta entre 27 analistas, con un objetivo de precio medio de 755,29 dólares basado en 22 objetivos de precio presentados.

La plataforma Mozaic y su impacto en los márgenes

Mozaic 4, la segunda generación del producto HAMR (grabación magnética asistida por calor, una tecnología basada en láser que permite la escritura de datos más densos), ofrece hasta 44 terabytes por unidad, más de un 30% más de capacidad que su predecesor, utilizando el mismo número de discos y cabezales con un cambio mínimo en la lista de materiales, según Mosley en la llamada. Los envíos comenzaron a finales de marzo. La dirección espera que Mozaic 4 represente la mayor parte de los envíos de exabytes de HAMR a finales de 2026.

Romano explicó claramente la lógica de costes: "Ahora que tenemos la segunda generación de HAMR, tenemos un muy buen aumento de terabytes por unidad. Más capacidad de generación de ingresos a partir de aproximadamente la misma base de costes de fabricación significa que cada generación de productos amplía los márgenes de beneficio a medida que la mezcla se desplaza hacia arriba.

El objetivo de Mozaic 5 son unidades de 50 terabytes con envíos de calificación a finales de 2027, utilizando la misma plataforma de 10 discos y el mismo consumo energético. Para los hiperescaladores que diseñan centros de datos con años de antelación, una ruta de actualización predecible sin cambios en los requisitos de energía o espacio es una auténtica ventaja competitiva.

Fitch elevó la calificación crediticia de Seagate al grado de inversión durante el trimestre, citando el fortalecimiento del balance y la expansión de la rentabilidad, según Romano en la llamada. Según TIKR, la deuda neta/EBITDA a medio plazo se sitúa ahora en 0,76 veces.

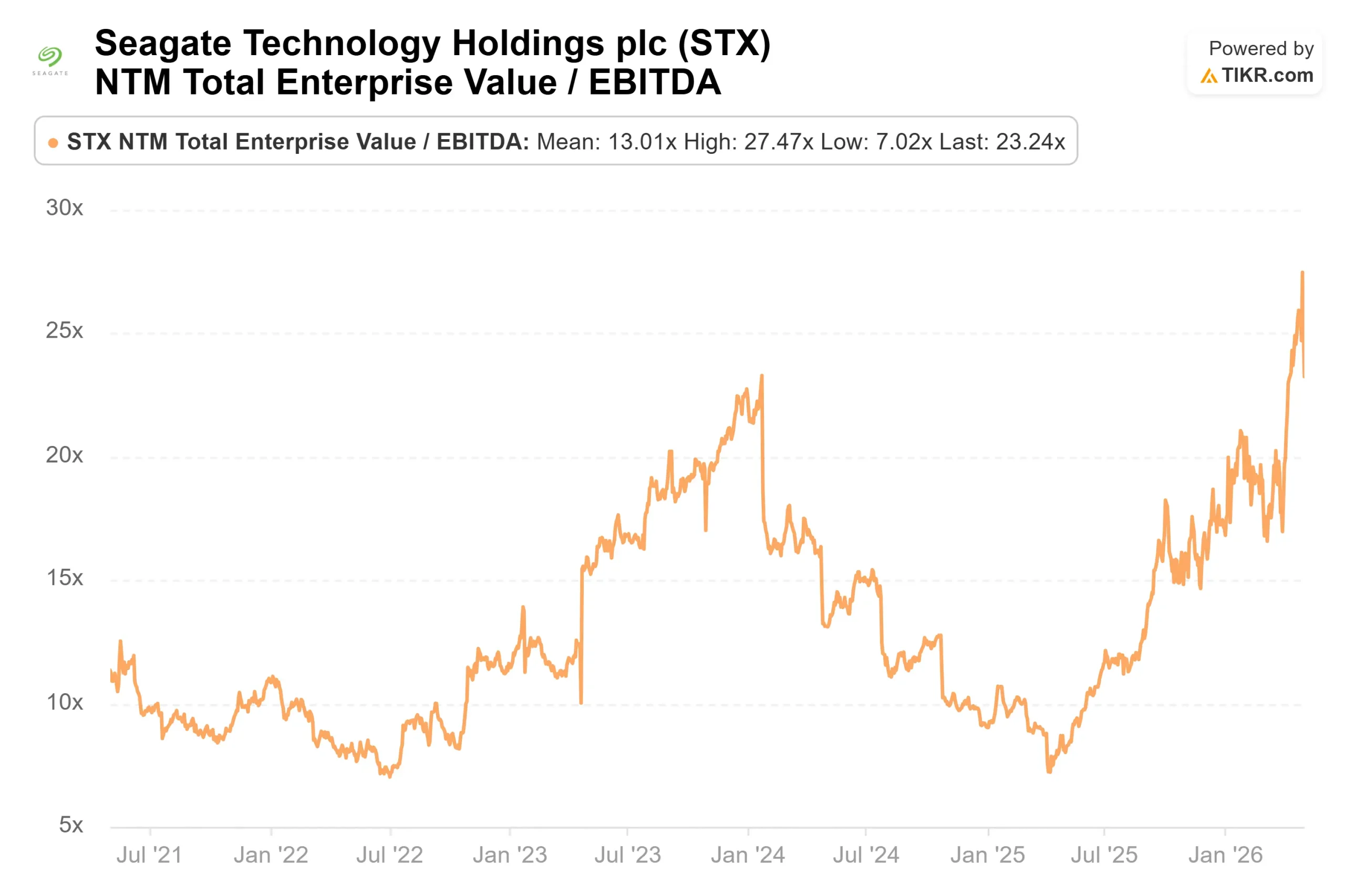

La valoración de Seagate es muy superior a la de sus competidores. Según la página de competidores de TIKR, Dell Technologies (DELL) cotiza a 10,64 veces EV/EBITDA NTM y 16,24 veces PER NTM. NetApp (NTAP) cotiza a 9,55 veces EV/EBITDA NTM y 13,32 veces PER NTM. Seagate se sitúa en 23,24 veces EV/EBITDA NTM y 30,86 veces PER NTM.

Ni Dell ni NetApp registran un crecimiento interanual de los ingresos del 44%, con 12 trimestres consecutivos de mejora del poder de fijación de precios en un mercado con restricciones de oferta. Que la prima de Seagate se mantenga depende de si el objetivo de crecimiento del 20% o más sobrevive al ciclo Mozaic 5, y la dirección tiene ahora más visibilidad contratada sobre esta cuestión que en cualquier otro momento de los dos últimos años.

El riesgo es real. Los ingresos de Seagate cayeron un 36,7% en el ejercicio fiscal 2023. Cualquier ralentización importante en el capex del hiperescalador comprimiría la demanda más rápido de lo que los contratos fijos pueden absorber.

Vea el rendimiento de Seagate frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $726.93

- Precio objetivo (medio): ~$1,520

- Rentabilidad potencial total: ~109%

- TIR anualizada: ~19% / año

El caso medio de TIKR utiliza una CAGR de ingresos de aproximadamente el 24% y márgenes de ingresos netos de alrededor del 41% hasta el 30/6/30. Los dos principales impulsores de los ingresos son la demanda de exabytes cercanos a la línea impulsada por la IA por parte de los hiperescaladores y el poder de fijación de precios sostenido de un mercado con restricciones de oferta. El impulsor de los márgenes es la plataforma Mozaic, en la que cada generación añade capacidad sin aumentos proporcionales de los costes.

El caso bajo sitúa a STX en torno a los 2.012 dólares a 30/6/30, lo que implica una rentabilidad total de aproximadamente el 177% y una TIR de alrededor del 13%, con una TCAC de ingresos más baja de aproximadamente el 21%. El caso más optimista alcanza aproximadamente 4.241 dólares con una TIR del 24%, lo que requiere una TACC de los ingresos del 26% y unos márgenes de beneficios netos cercanos al 43%. El principal riesgo en todos los escenarios es el carácter cíclico de la demanda. Si el capex de AI se normaliza para el ejercicio 2027, la hipótesis de CAGR se comprime, y la trayectoria de márgenes del modelo necesita una revisión.

Lo que ha cambiado este trimestre es la calidad de la visibilidad. Los contratos han finalizado, los precios están fijados y los clientes ya están planificando para 2028. Es una señal de demanda diferente de la que existía hace 90 días.

Conclusión

El indicador que habrá que tener en cuenta en el próximo informe, previsto para el 23 de julio de 2026 según el calendario de eventos de TIKR, es la cuota de Mozaic 4 en el total de envíos de exabytes de HAMR. La dirección ha previsto que represente la mayor parte de la producción de HAMR a finales de año. Si este cruce se produce en el cuarto trimestre, se confirmará tanto la senda de expansión de márgenes como el objetivo de crecimiento anual de los ingresos superior al 20% al que se comprometió Mosley esta semana. La tesis estructural de Seagate está intacta. En los próximos trimestres se verá si se consolida.

¿Debería invertir en Seagate?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Seagate y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Seagate junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Seagate en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!