Estadísticas clave de las acciones de AppLovin

- Precio actual: $460

- Precio Objetivo (Medio): ~$1,187

- Objetivo de la calle: ~$639

- Rentabilidad potencial total: ~158%

- TIR anualizada: ~23% / año

- Reacción a los beneficios: -19,68

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

AppLovin (APP) se ha pasado la mayor parte de 2026 atascada entre un negocio que sigue rindiendo y unas acciones que siguen siendo castigadas. Las acciones cayeron casi un 50% desde su máximo de 52 semanas de 745,61 dólares hasta un mínimo el 12 de febrero de 2026, antes de recuperarse a 460 dólares hoy, todavía un 38% por debajo del pico. Tres factores impulsaron la venta: los informes de los vendedores en corto alegando fraude, una investigación de la SEC sobre las prácticas de recopilación de datos de AppLovin confirmada como "aún activa y en curso" por el regulador en febrero, y más de 169 millones de dólares en ventas con información privilegiada.

Los alcistas dicen que el negocio subyacente nunca ha sido tan fuerte. Los pesimistas afirman que el exceso de regulación y la competencia de Meta y Google son reales. La cuestión principal es más sencilla: ¿puede AppLovin crecer más allá de los juegos para móviles con la rapidez suficiente para justificar un múltiplo de prima mientras la investigación de la SEC siga abierta?

En la Conferencia de Tecnología, Medios de Comunicación y Telecomunicaciones de Morgan Stanley celebrada el 4 de marzo, el consejero delegado Adam Foroughi y el director financiero Matt Stumpf abordaron directamente esta cuestión. Lo que dijeron va más allá de lo que recogen la mayoría de los titulares de resultados.

La cifra del 1,3% que explica todo el caso alcista

La cifra más importante que Foroughi compartió en la conferencia no era un objetivo de ingresos. Era una tasa de conversión.

"Hoy tenemos una tasa de conversión del 1,3% en los anuncios que publicamos", dijo Foroughi, "Dicho de otro modo, ganamos dinero con el 1,3% de los anuncios que publicamos. Perdemos dinero en el 98,7% de los anuncios que servimos".

La plataforma de AppLovin llega a más de 1.000 millones de usuarios activos diarios que juegan a juegos para móviles. Ya genera alrededor de 5.500 millones de dólares de ingresos anuales con un margen EBITDA del 82%, la parte de cada dólar de ingresos que se mantiene como beneficio operativo sobre sólo 1,3 céntimos de valor extraído por cada cien impresiones.

Aquí es donde empieza el caso positivo. Cuando es probable que un usuario cambie de juego, lo que Foroughi denomina un "momento de alto valor", la tasa de conversión de la plataforma supera el 5%. La mayoría de las impresiones no son momentos de juego de alto valor. Un usuario absorto en un juego que disfruta no va a instalar otro nuevo. Debido a que el modelo de AppLovin ha tenido principalmente anuncios de juegos para servir en esos momentos de no juego, la conversión se mantiene baja, y los ingresos por impresión se mantienen comprimidos.

El comercio electrónico cambia la situación: "En cinco años", dice Foroughi, "supongamos que tenemos cientos de miles de clientes. Con suficiente diversidad de anunciantes, el modelo dirige cada impresión hacia la marca más relevante en lugar de forzar un segundo anuncio de juego. Las tasas de conversión aumentan. Aumentan los ingresos por impresión. La base de costes se mantiene prácticamente plana porque el modelo ya está sirviendo las impresiones, sólo necesita más demanda para llenarlas. Foroughi hizo las cuentas directamente: escalar hacia una conversión superior al 5% supondría cuadruplicar el gasto de los anunciantes en la plataforma. Señaló que el impacto en los ingresos sería menor que el impacto en el gasto porque AppLovin paga a los editores la mayor parte de ese gasto. Aun así, con una base de ingresos de unos 5.500 millones de dólares y unos márgenes de flujo de caja libre que ya superan el 70%, el potencial de crecimiento es significativo. Esta es la tesis de la dirección, no una proyección de TIKR ni una estimación de Street.

Ver estimaciones históricas y futuras de las acciones de AppLovin (¡Es gratis!) >>>

La hoja de ruta del comercio electrónico que la mayoría de los inversores no han leído

El mercado trata el lanzamiento del comercio electrónico de disponibilidad general (GA) de AppLovin como algo binario: o se produce, y las acciones vuelven a cotizar, o no se produce, y las estimaciones se recortan. La realidad descrita por Foroughi es más iterativa.

El primer producto de comercio electrónico de AppLovin, lanzado unos 18 meses antes de la conferencia, fue una campaña universal que combinaba publicidad por descubrimiento y retargeting. A finales de octubre de 2025, la empresa puso en marcha nuevas campañas de clientes dirigidas a usuarios que habían visitado el sitio de una marca pero nunca habían comprado. La semana anterior a la conferencia, lanzó nuevas campañas de visitantes: anuncios dirigidos a usuarios que nunca habían aparecido en los datos de la marca. Es la forma de publicidad más defendible: ningún anunciante puede discutir el valor de un cliente al que nunca ha visto.

"La adopción ha sido realmente rápida", afirma Foroughi.

La brecha creativa es un contexto igualmente importante. Los desarrolladores de juegos de la plataforma publican más de 50.000 anuncios por campaña. Los anunciantes de comercio electrónico, en el extremo superior, publicaban unos 1.000. El modelo de AppLovin encuentra la expansión del flujo de caja libre a través de la diversidad creativa, de modo que la brecha de 50 veces limita la velocidad a la que puede escalar el gasto del comercio electrónico. La empresa la ha ido cerrando con herramientas creativas de IA generativa piloto en formatos estáticos que ya están funcionando, y el vídeo está en desarrollo. Foroughi confirmó que ambas estarán disponibles en la primera mitad de 2026.

El analista de BofA Omar Dessouky pronosticó que los ingresos netos del comercio electrónico pasarían de unos 34 millones de dólares en el cuarto trimestre de 2025 a unos 90 millones de dólares en el primer trimestre de 2026, impulsados por la entrada de unos 2.000 nuevos anunciantes en la plataforma. BofA advirtió de que la falta de crecimiento en el primer semestre podría provocar recortes en las estimaciones para el segundo semestre.

Vea cómo se comporta AppLovin frente a sus competidores en TIKR (¡es gratis!) >>>

En qué se equivoca el argumento de la competencia

El caso estándar del oso: Meta tiene más datos, Google tiene más alcance y, finalmente, uno de ellos reproduce lo que AppLovin ha creado. Foroughi lo rebatió directamente en la conferencia.

AppLovin lleva más de una década compitiendo con ambas plataformas en el sector de los juegos para móviles y ha construido lo que sus directivos describen como el destino número uno para los desarrolladores de juegos en ese mercado. Su argumento es estructural. Los 1.000 millones de usuarios diarios de juegos para móviles son un público diferente, que ve un formato diferente, por una razón diferente a la de los usuarios de las redes sociales. Los anuncios de AppLovin duran de media más de 30 segundos. Aproximadamente la mitad de los usuarios de vídeos recompensados optan activamente por verlos. Esta calidad de la atención no es reproducible en las redes sociales.

El modelo tampoco es una simple capa de segmentación publicitaria. Foroughi describió una cadena de predicción que se ejecuta 28 días hacia adelante, cubriendo el compromiso publicitario, el comportamiento de descarga, los patrones de uso, la propensión a gastar y la cantidad de gasto, todo en secuencia. Cualquier paso erróneo supone una pérdida de dinero tanto para AppLovin como para el anunciante. Esa cadena se construyó sobre más de una década de datos propios a los que ningún competidor puede acceder.

"Nuestro foso de datos ya está creciendo con la tecnología y los anuncios que servimos", afirma Foroughi. "Cuantos más clientes consigamos y más rápido lo hagamos, ese foso de datos se expandirá aún más".

El producto MAX de AppLovin, que optimiza el inventario publicitario de los editores mediante la ejecución de una subasta competitiva en tiempo real en todas las fuentes de demanda, se lanzó en 2018 y creció hasta aproximadamente un tercio del mercado en dos o tres años, según Foroughi. El director financiero Stumpf confirmó que la empresa cuenta con unos 900 empleados en total, de los cuales solo unos 400 están vinculados al negocio principal de tecnología publicitaria. Esta estructura esbelta es un foso competitivo que los rivales, con un gran volumen de ventas, no pueden replicar fácilmente.

En cuanto a los múltiplos de valoración, la página de competidores de TIKR muestra Unity Software (U) a 21,53 veces EV/EBITDA NTM, la relación entre el valor de la empresa y el EBITDA de los próximos doce meses. AppLovin se negocia a 23,08x en la misma métrica. Dada la brecha en la tasa de crecimiento del EBITDA entre ambas, la modesta prima de AppLovin sobre su competidora directa más cercana es difícil de discutir por fundamentales.

Riesgos

La investigación de la SEC no se ha resuelto. El regulador confirmó en febrero de 2026 que la investigación "sigue activa y en curso", y AppLovin reconoció en su informe 10-Q que un resultado adverso "podría afectar negativamente" a su negocio y sus resultados. Foroughi ha calificado de "falsas y engañosas" las acusaciones de venta en corto, pero la investigación no tiene un calendario público.

Las ventas con información privilegiada siguen siendo un riesgo de primer orden. El Consejero Delegado Adam Foroughi vendió acciones en 44 transacciones los días 11 y 12 de marzo. El director Eduardo Vivas se deshizo de 163.910 acciones el 16 de marzo por un valor aproximado de 74 millones de dólares, según el formulario 4 de la SEC. La autorización de recompra de la empresa por valor de unos 3.280 millones de dólares proporciona cierta compensación, pero el volumen de ventas ha sido constante.

La rampa de comercio electrónico sigue siendo una tesis. El equipo de comercio electrónico de AppLovin cuenta con unas 15 personas. Si el lanzamiento de GA no produce un cambio significativo en el número de anunciantes a mediados de 2026, la advertencia de recorte de estimaciones de BofA se convertirá en la próxima narrativa del mercado.

Análisis del modelo avanzado de TIKR

- Precio actual: 460 USD

- Precio objetivo (medio): ~$1,187

- Rentabilidad total potencial: ~158%

- TIR anualizada: ~23% / año

El modelo de caso medio TIKR aplica una tasa de crecimiento anual compuesto de alrededor del 20% a los ingresos desde 2025 hasta 2030. Dos factores lo impulsan: las continuas mejoras del modelo AXON, que aumentan el rendimiento de los anuncios de juegos entre un 20% y un 30%, según describió el director financiero Stumpf en la conferencia, y el aumento del comercio electrónico, que llevará los ingresos totales de la plataforma a unos 17.000 millones de dólares en 2030. Se prevé que los márgenes de ingresos netos aumenten hasta alrededor del 65% a medida que la plataforma se amplíe. El motor del margen es el apalancamiento operativo. Stumpf confirmó en la conferencia que los costes del centro de datos han crecido aproximadamente al 10% del ritmo de crecimiento de los ingresos, y se espera que el aumento de plantilla siga siendo mínimo.

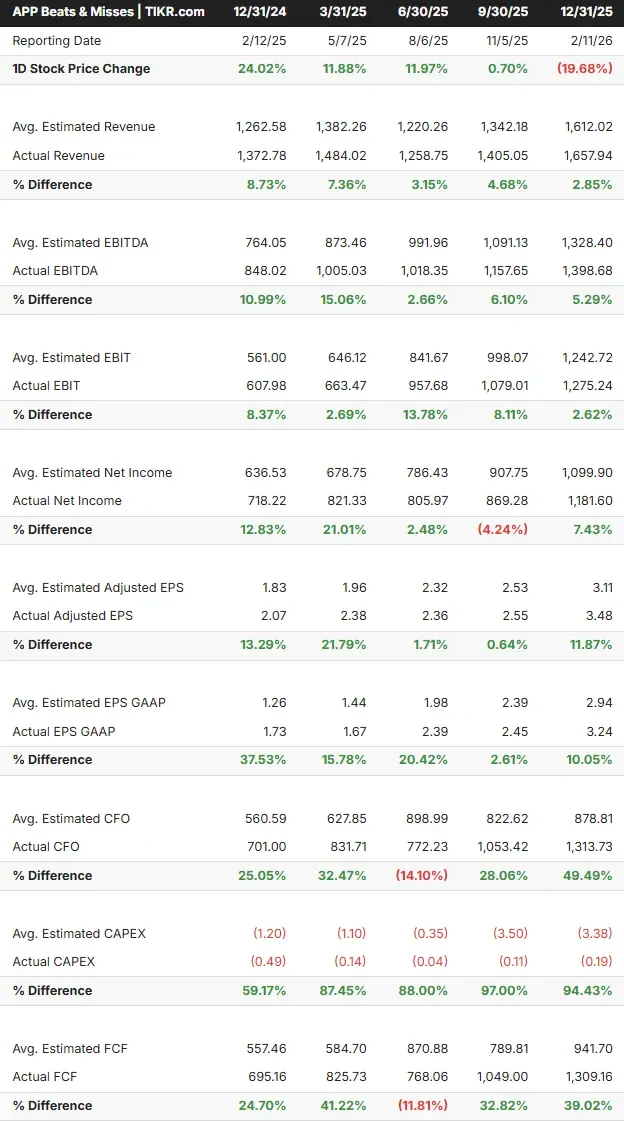

El historial de sorpresas en los beneficios respalda esta disciplina: según los datos de TIKR, AppLovin ha superado las estimaciones de EBITDA en cada uno de los últimos cinco trimestres, con superaciones que han llegado a rondar el 15%.

El lado positivo: si el lanzamiento de la GA de comercio electrónico acelera la densidad de anunciantes y las tasas de conversión empiezan a pasar del 1,3% al 3%, las hipótesis de ingresos del modelo parecen conservadoras y la acción vuelve a subir con fuerza. La desventaja: si la aplicación de la SEC interrumpe las prácticas de datos de AppLovin o el acceso a las principales tiendas de aplicaciones, el negocio principal de juegos está en riesgo y la tesis del comercio electrónico se estanca. Los precios de la calle que binario en un objetivo medio de alrededor de $ 639 a través de 28 estimaciones de precios objetivo con 20 compras, 6 Outperforms, 4 Holds, 1 Sin opinión, 1 Underperform, y 1 Vender en las recomendaciones de los analistas, por TIKR.

A los precios actuales, AppLovin cotiza a unas 23 veces el EV/EBITDA NTM y a unas 30 veces el PER NTM, sobre una base de flujo de caja libre en los últimos doce meses de unos 2.700 millones de dólares. Los inversores que deseen comprobar las hipótesis pueden utilizar sus propias herramientas de análisis de escenarios de TIKR.

Conclusión

La cifra a tener en cuenta en los resultados del 1T 2026 del 6 de mayo son los ingresos netos del comercio electrónico procedentes de la cohorte de anunciantes de referencia. BofA apunta a unos 90 millones de dólares, frente a los 34 millones del cuarto trimestre de 2025. Si esto se cumple y la dirección confirma que el lanzamiento de GA está en marcha para la primera mitad de 2026, las acciones tienen un claro camino hacia el consenso de Street. AppLovin gestiona un negocio con un margen de EBITDA del 82%, con ganancias consistentes y un foso de datos construido a lo largo de una década. La matemática de la tasa de conversión que Foroughi expuso en Morgan Stanley es convincente. El 6 de mayo es la primera oportunidad de ver si las cifras lo confirman.

¿Debería invertir en AppLovin?

La única forma de saberlo es analizar las cifras por ti mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a AppLovin y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir AppLovin junto con cualquier otra acción de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar AppLovin en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!