Puntos clave:

- FedEx Corporation presta servicios de transporte, comercio electrónico y empresariales en más de 220 países. Su programa de transformación DRIVE y su iniciativa Network 2.0 tienen como objetivo ahorrar más de 1.000 millones de dólares en costes estructurales permanentes mediante la automatización y la consolidación de rutas.

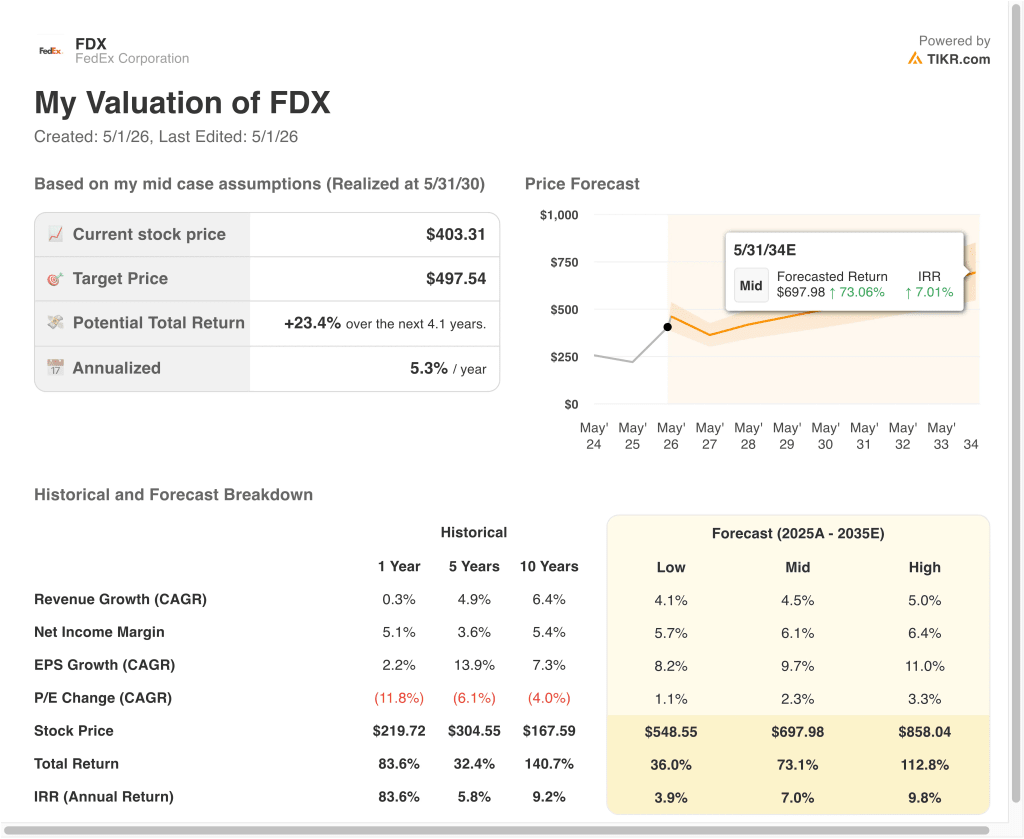

- Las acciones de FDX podrían alcanzar alrededor de 425 dólares por acción en mayo de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 5,4% desde el precio actual de 403 $, con una rentabilidad anualizada de alrededor del 3% anual durante los próximos 2,1 años.

¿Qué ha pasado?

FedEx Corporation (FDX) presentó los resultados del tercer trimestre fiscal de 2026 el 19 de marzo de 2026, y superó las expectativas de Wall Street por un amplio margen. El BPA ajustado fue de 5,25 dólares, muy por encima de la estimación de consenso de los analistas de 4,13 dólares. Los ingresos alcanzaron los 24.000 millones de dólares, un 8,1% más que un año antes. Y la empresa elevó su previsión de crecimiento de ingresos para todo el ejercicio fiscal 2026 al 6,0%-6,5%.

Raj Subramaniam, consejero delegado de FedEx, dijo que el trimestre reflejaba "una ejecución operativa disciplinada, la resistencia de nuestra red global y el impacto acelerado de nuestras soluciones digitales avanzadas" El programa DRIVE es la iniciativa plurianual de reducción de costes de FedEx basada en la automatización y la consolidación.

Y Network 2.0 es el esfuerzo relacionado para combinar las operaciones de FedEx Express y Ground para reducir el solapamiento y disminuir los costes por paquete. En conjunto, se espera que estos programas generen más de 1.000 millones de dólares en ahorros estructurales permanentes.

FedEx también confirmó que la escisión de FedEx Freight sigue en marcha para el 1 de junio de 2026. FedEx Freight se encarga de los envíos LTL, lo que significa consolidar grandes envíos parciales de múltiples clientes en un solo camión.

Su escisión como empresa pública independiente permitirá al negocio principal de entregas centrarse en el comercio electrónico y los envíos internacionales, que generan mayores márgenes. Pero el precio objetivo de consenso de Street se sitúa en torno a 402 dólares, básicamente en línea con el precio actual de la acción de 403 dólares.

Las acciones de FDX han subido alrededor de un 96% en el último año y ahora cotizan cerca de su máximo de 52 semanas de 404 $. Los inversores se preguntan hasta qué punto la historia de la transformación ya está descontada.

A continuación se explica por qué las acciones de FedEx podrían ofrecer rentabilidades más moderadas a partir de ahora, ya que el mercado sopesa una aceleración histórica de los beneficios frente al elevado precio actual de las acciones.

Lo que dice el modelo para las acciones de FedEx

Analizamos el potencial alcista de las acciones de FedEx utilizando hipótesis de valoración basadas en su programa de transformación de costes DRIVE, las ganancias de eficiencia de la Red 2.0 y la mejora del rendimiento de los paquetes en los mercados estadounidense e internacional.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 5,2%, unos márgenes operativos del 7,7% y un múltiplo normalizado del PER de 15,0 veces, el modelo prevé que las acciones de FedEx podrían pasar de 403 dólares a unos 425 dólares por acción.

Esto supondría una rentabilidad total del 5,4%, o una rentabilidad anualizada de alrededor del 3% en los próximos 2,1 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de FDX:

1. Crecimiento de los ingresos: 5,2%.

FedEx aumentó sus ingresos un 8,1% interanual en el tercer trimestre fiscal de 2026, alcanzando los 24.000 millones de dólares. Pero el CAGR de los ingresos de la empresa en los últimos tres años, es decir, la tasa media de crecimiento anual durante ese período, es ligeramente negativa, ya que el crecimiento se ralentizó tras el aumento de los envíos durante la pandemia. Por tanto, la hipótesis del 5,2% es más moderada de lo que sugiere el último avance trimestral.

La dirección elevó la previsión de crecimiento de los ingresos para todo el ejercicio fiscal 2026 al 6,0%-6,5%. Los analistas prevén un crecimiento de los ingresos a dos años vista de alrededor del 5,6%. Pero la escisión de Freight en junio de 2026 cambiará la base de ingresos. Por lo tanto, las tasas de crecimiento serán diferentes en los próximos periodos.

Basándonos en las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos del 5,2%. Esto refleja una demanda sostenida en los principales servicios de paquetería y de prioridad internacional de FedEx, equilibrada con los cambios en el mix tras la escisión de Freight y la moderación de las tendencias de crecimiento del comercio electrónico.

2. Márgenes operativos: 7.7%

El margen EBIT de FedEx, es decir, los ingresos de explotación como porcentaje de los ingresos, se sitúa en torno al 6,8%. Y el margen de beneficio neto se sitúa en torno al 4,9%. Pero los ahorros del programa DRIVE y la consolidación de la Red 2.0 están proporcionando ganancias de margen trimestre a trimestre a través de la automatización, la optimización de rutas y los cambios en la flota de aviones.

El objetivo de la dirección es ahorrar más de 1.000 millones de dólares en costes estructurales permanentes. El margen operativo ajustado del segmento Federal Express alcanzó el 7,9% en el tercer trimestre fiscal de 2026, frente al 7,4% del año anterior. Así pues, la transformación ya se está reflejando en las cifras de la actividad principal.

Basándonos en las estimaciones del consenso de los analistas, utilizamos márgenes operativos del 7,7%. Esto refleja una mejora significativa con respecto a los niveles actuales, pero también tiene en cuenta la inflación salarial en curso, los riesgos de los costes de combustible y la complejidad operativa de la transición a una estructura posterior a la escisión de Flete.

3. Múltiplo PER de salida: 15x

FedEx cotiza actualmente a un PER de alrededor de 21,5 veces. El PER futuro NTM es de 19,2x. Sin embargo, en los últimos 5 años el valor ha registrado un PER medio de 12,8 veces. Y la media a un año se sitúa en torno a 14,4 veces. Por tanto, nuestro PER de salida supuesto de 15,0x refleja una modesta expansión por encima de las normas históricas recientes.

A medida que DRIVE y Network 2.0 maduren, los beneficios deberían ser más predecibles. Y unos beneficios más previsibles suelen respaldar múltiplos de PER más elevados a lo largo del tiempo. Pero la incertidumbre de la política comercial mundial, la volatilidad de los precios del combustible y la transición de la escisión de Freight limitan el alcance realista de la expansión del múltiplo.

Basándonos en las estimaciones del consenso de analistas, utilizamos 15,0x como nuestro PER de salida. Esto representa una ligera expansión con respecto a la media histórica reciente, lo que refleja la mejora de la calidad de los beneficios gracias a la transformación de los costes, equilibrada con los riesgos cíclicos y la complejidad a corto plazo de la separación de Freight.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de FDX hasta 2030 muestran resultados variados basados en los ahorros de costes de DRIVE, las ganancias de eficiencia de la Red 2.0 y las tendencias de recuperación del volumen de paquetes (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: El ahorro de costes se estanca y el crecimiento del volumen tras la separación decepciona → rentabilidad anual en torno al 4

- Caso medio: la Red 2.0 consigue los ahorros previstos y los volúmenes de paquetes crecen de forma constante → en torno al 7% de rentabilidad anual

- Caso alto: Se obtienen todos los beneficios de DRIVE y se acelera la demanda de comercio electrónico → rentabilidad anual en torno al 10

De cara al futuro, la historia de transformación de FedEx es real, y el impulso de los beneficios a corto plazo es fuerte. Pero la acción cotiza cerca de un máximo de 52 semanas, y los objetivos de consenso de Street se sitúan esencialmente en línea con el precio actual. Por tanto, el margen de seguridad parece escaso, y la escisión de Freight en junio de 2026 y los resultados del cuarto trimestre el 23 de junio son los hitos clave que hay que vigilar.

Vea lo que opinan los analistas sobre las acciones de FDX en este momento (gratis con TIKR) >>>

¿Debería invertir en FedEx?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque FDX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puedecrear una lista de seguimiento gratuita para seguir FDXjunto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!