Puntos clave:

- Las acciones de BDX han caído alrededor de un 30% desde su máximo de 52 semanas de 213 dólares, cotizando hoy cerca de 147 dólares.

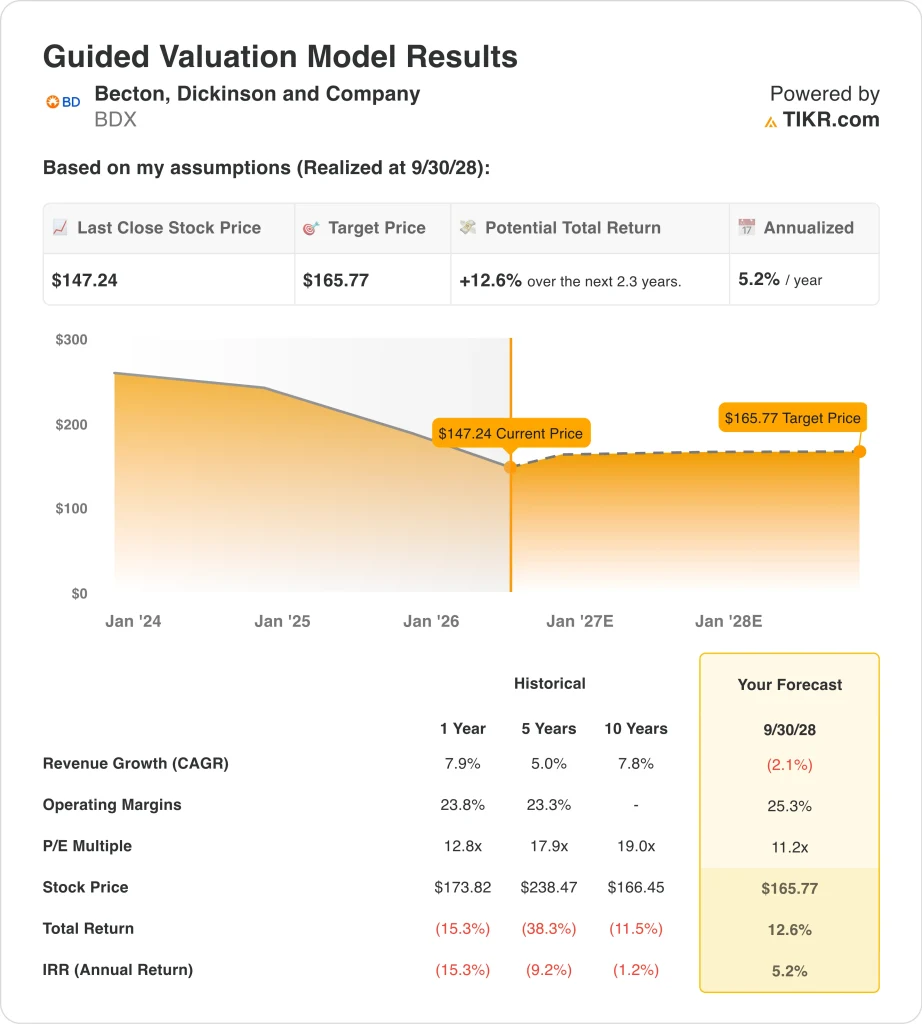

- Nuestro modelo proyecta que las acciones de Becton Dickinson podrían alcanzar alrededor de 166 $ por acción a finales de 2028, un 13% de rentabilidad total y aproximadamente un 5% anualizada.

- El beneficio por acción ajustado del segundo trimestre fiscal de 2026, de 2,90 dólares, superó la estimación de consenso de 2,77 dólares, y BD elevó su previsión de beneficios para todo el año 2026 gracias a la fuerte demanda de dispositivos de administración de fármacos.

¿Qué ha pasado?

Becton, Dickinson and Company (BDX) ha experimentado un fuerte retroceso desde su máximo de 52 semanas. Las acciones cayeron de alrededor de 213 dólares a cerca de 147 dólares hoy, un descenso de aproximadamente el 30% en los últimos meses. Los inversores se han mostrado cautos sobre las tendencias de los ingresos a corto plazo mientras la empresa completa una importante reestructuración de su cartera. Pero los últimos resultados sugieren que el negocio subyacente podría estar estabilizándose.

Los resultados del segundo trimestre del ejercicio fiscal 2026 superaron las expectativas tanto en beneficios como en ingresos. BD registró un beneficio por acción ajustado de 2,90 dólares, por encima de la estimación de consenso de 2,77 dólares. Los ingresos aumentaron un 5,2%, hasta 4.710 millones de dólares, impulsados por la fuerte demanda de dispositivos de administración de fármacos. BD también elevó su previsión de beneficios para todo el año 2026 gracias a la fortaleza de esa demanda, lo que mejoró la confianza de los inversores.

La empresa ha estado remodelando activamente su cartera. Waters Corporation completó su combinación con los negocios de biociencias y soluciones de diagnóstico de BD en febrero de 2026, lo que permite a BD centrarse en sus segmentos principales de dispositivos médicos y administración de fármacos. BD confirmó a Vitor Roque como su Director Financiero permanente y nombró a Peter Menziuso como EVP y Presidente de BD Interventional. Estos cambios en la cúpula directiva ponen de manifiesto el compromiso de BD con la ejecución de su estrategia de reorientación.

En cuanto a los mercados de capitales, la filial financiera de BD emitió 600 millones de euros en pagarés al 3,855% con vencimiento en mayo de 2033. Esta emisión de deuda ayuda a financiar las necesidades operativas de BD mientras integra su nueva estructura. A continuación se explica por qué las acciones de Becton Dickinson podrían ofrecer una sólida rentabilidad del capital hasta 2028, ya que sus principales motores empresariales respaldan el valor para el accionista.

Lo que dice el modelo para las acciones de BDX

Analizamos el potencial alcista de las acciones de Becton Dickinson basándonos en su plataforma reorientada de administración de fármacos y dispositivos intervencionistas, la mejora de la rentabilidad tras la desinversión y un dividendo constante que contribuye a la rentabilidad total para el accionista.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos en torno al (2%) que reflejan el impacto de la desinversión en Biosciences, unos márgenes operativos del 25% y un múltiplo normalizado del PER de 11x, el modelo prevé que las acciones de Becton Dickinson podrían subir de 147 a 166 dólares por acción.

Esto supondría una rentabilidad total del 13%, o una rentabilidad anualizada del 5% en los próximos 2,3 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de BDX:

1. Crecimiento de los ingresos: -2,1%.

La combinación de Waters y BD Biosciences se cerró en febrero de 2026, eliminando un segmento de ingresos significativo de la línea superior de BD. Esta desinversión es la principal razón por la que se prevé que el crecimiento de los ingresos a corto plazo sea negativo. Sin embargo, el resto de la cartera principal de BD, centrada en dispositivos de administración de fármacos y productos intervencionistas, está creciendo.

Según Reuters, en el segundo trimestre fiscal, el negocio principal de administración de fármacos de BD registró un crecimiento de los ingresos del 5,2%. El efecto negativo a corto plazo de la desinversión en los ingresos debería disminuir a medida que madure la nueva estructura empresarial y crezcan los segmentos restantes. La estimación de consenso de la CAGR de los ingresos a dos años se sitúa en torno al (5%), reflejando el impacto contable total del cambio de cartera.

Basándonos en las estimaciones de consenso de los analistas, utilizamos una hipótesis de crecimiento de los ingresos del (2,1%) para BDX. Esto refleja el impacto a corto plazo de la desinversión en los ingresos declarados, equilibrado con el crecimiento subyacente en los negocios de suministro de fármacos y dispositivos de BD.

2. Márgenes operativos: 25,3%.

El margen EBIT de BD en los últimos doce meses se sitúa en el 16,6%, y su margen bruto en el 47,1%. Estos márgenes son algo inferiores a los de muchos competidores del sector sanitario, ya que la combinación de productos de BD incluye categorías de dispositivos de menor margen junto con sus sistemas de administración de fármacos. Sin embargo, se espera que la simplificación de la cartera tras la desinversión en Biosciences mejore la calidad de los márgenes con el tiempo.

La dirección elevó su previsión de beneficios para todo el año 2026 tras los resultados del segundo trimestre, lo que indica que la recuperación de márgenes ya está en marcha. Los mayores volúmenes de dispositivos de administración de fármacos también están proporcionando un apalancamiento operativo positivo. La eliminación de negocios de menor margen de la cartera debería beneficiar a la rentabilidad global de la empresa en el futuro.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 25,3% para BDX. Esto refleja la mejora de márgenes esperada a medida que BD concentra su cartera en segmentos de mayor valor y se beneficia de la escala en sus principales negocios de administración de fármacos y dispositivos intervencionistas.

3. Múltiplo PER de salida: 11,2x

BDX cotiza actualmente a un PER NTM futuro de alrededor de 11x, que es bajo en comparación con muchos pares de dispositivos médicos. La significativa caída desde el máximo de 52 semanas de 213 $ hasta cerca de 147 $ ha comprimido el múltiplo de valoración hasta mínimos históricos. Una rentabilidad por dividendo del 2,6% añade un importante componente de ingresos a la rentabilidad total, lo que es importante para los inversores que evalúan el atractivo general de la acción.

Las empresas de productos sanitarios con carteras diversas e ingresos recurrentes estables suelen cotizar a múltiplos de PER futuros de 12x a 22x. El bajo múltiplo actual de BD refleja la incertidumbre en torno al impacto de la desinversión en los ingresos y la transición de los beneficios a corto plazo. Sin embargo, el aumento de las previsiones de beneficios sugiere que la recuperación puede estar ya en marcha.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo PER de salida de 11,2x para BDX. Esto es coherente con la deprimida valoración actual y tiene en cuenta la modesta recuperación esperada a medida que la cartera reorientada mejore la calidad de los beneficios en los próximos años.

Cree su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de BDX hasta 2030 muestran resultados variados basados en la demanda de dispositivos de administración de fármacos y el ritmo de recuperación del margen operativo (se trata de estimaciones, no de rendimientos garantizados):

- Caso Bajo: Los ingresos siguen presionados y los márgenes se recuperan más lentamente de lo esperado → 3,5% de rentabilidad anual

- Caso medio: La demanda de dispositivos de administración de fármacos se mantiene y los márgenes mejoran según lo previsto → 5,6% de rentabilidad anual

- Caso alto: La reorientación de la cartera acelera la rentabilidad y los ingresos por dispositivos repuntan → 7,4% de rentabilidad anual

De cara al futuro, el perfil de rentabilidad de BDX es modesto en los tres escenarios, lo que refleja las dificultades de ingresos a corto plazo derivadas de la desinversión en Biosciences y unas perspectivas de crecimiento moderadas. El fuerte retroceso de la acción desde 213 $ hasta cerca de 147 $ ha creado cierto soporte de valoración, y el aumento de la previsión de beneficios sugiere que los fundamentales están mejorando.

Pero los inversores deben sopesar el limitado recorrido al alza que implica el modelo frente al dividendo estable de la empresa, su sólida franquicia de dispositivos de administración de fármacos y su exposición a la atención sanitaria a largo plazo.

Vea lo que piensan los analistas sobre las acciones de BDX en este momento (gratis con TIKR) >>>

¿Debería invertir en Becton Dickinson?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque BDX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir BDXjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice elacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!