Puntos clave:

- Dollar General nombró a Jerry "JJ" Fleeman como su próximo CEO en marzo de 2026, sucediendo al veterano Todd Vasos a partir del 1 de enero de 2027, mientras la compañía trabaja para estabilizar las operaciones.

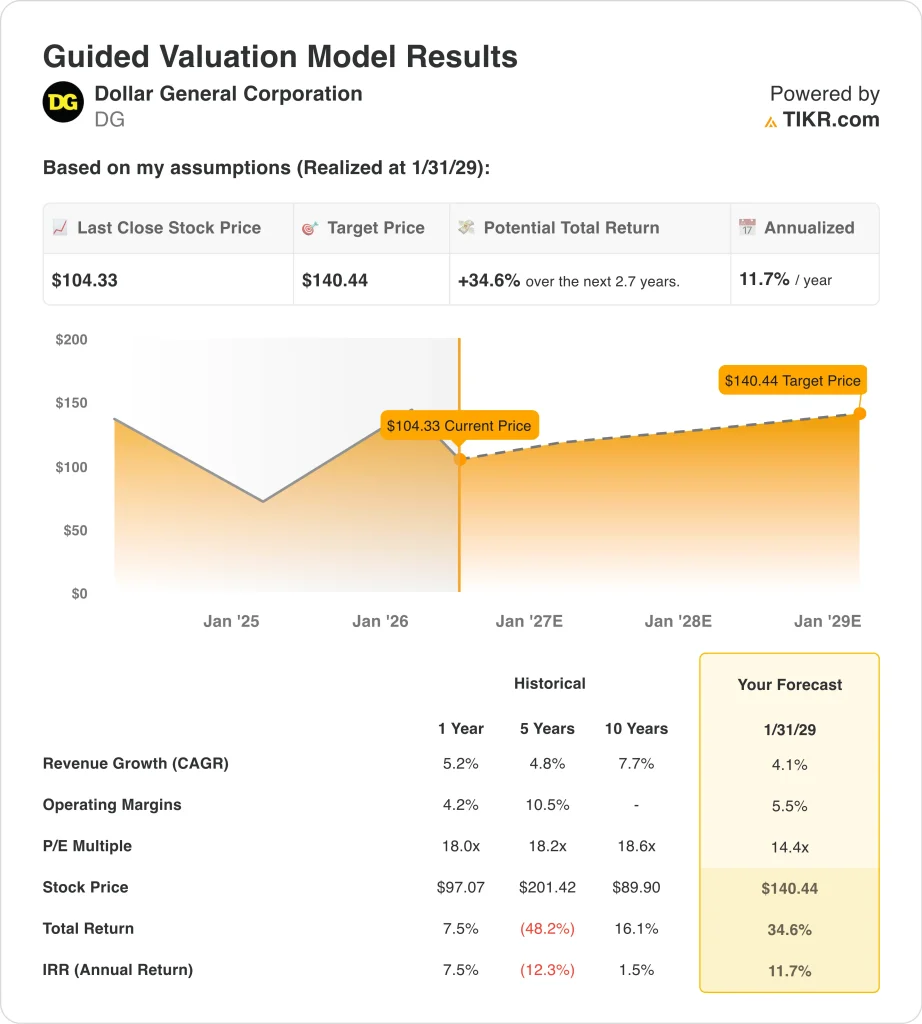

- Según nuestras hipótesis de valoración, las acciones de DG podrían pasar de 104 dólares a unos 140 dólares por acción en enero de 2029.

- Esto implica una rentabilidad total de alrededor del 35% y una rentabilidad anualizada de alrededor del 12% en los próximos 2,7 años.

¿Qué ha pasado?

Dollar General Corporation (DG) ha atravesado un tramo difícil de cara a 2026. Las acciones cayeron más de un 32% en sólo tres meses. Las acciones cotizan cerca de un mínimo de 52 semanas de 95 $, muy por debajo del máximo de 52 semanas de 158 $. Los inversores están reconsiderando la configuración después de una transición de CEO y un débil telón de fondo de ganancias.

El BPA del cuarto trimestre del ejercicio 2006 fue de 1,93 dólares, y el del tercer trimestre, de 1,28 dólares, ambos por debajo de los niveles históricos de rentabilidad. Las ventas netas de todo el año alcanzaron los 42.700 millones de dólares, según el informe anual de la empresa de 2025. El crecimiento de los ingresos ha sido modesto, con una CAGR anual del 5,2%. Los márgenes operativos se redujeron al 4,2% en términos interanuales.

La empresa anunció en marzo de 2026 que Jerry "JJ" Fleeman sucederá a Todd Vasos como consejero delegado a partir del 1 de enero de 2027. Fleeman dirige actualmente Ahold Delhaize USA, uno de los principales minoristas de alimentación de Estados Unidos. El cambio de liderazgo inquietó inicialmente a los inversores, pero el nombramiento indica un enfoque en la ejecución operativa a gran escala y el control de costes. Dollar General también está poniendo en marcha promociones de audio y belleza en tienda basadas en IA para mejorar el tráfico y el tamaño de la cesta.

El consenso de los analistas sitúa el precio objetivo en torno a los 140 dólares, muy por encima del precio actual. La estimación de la CAGR de los ingresos a dos años se sitúa en el 4,1%, una cifra modesta pero alcanzable. Los resultados del primer trimestre del ejercicio fiscal 2027 están previstos para el 2 de junio de 2026, lo que permitirá echar un vistazo anticipado a la nueva dirección. A continuación se explica por qué las acciones de Dollar General podrían ofrecer una sólida rentabilidad del capital hasta 2029, ya que sus principales motores empresariales respaldan el valor para el accionista.

Qué dice el modelo sobre las acciones de DG

Analizamos el potencial alcista de las acciones de Dollar General basándonos en su potencial de recuperación de la rentabilidad a nivel de tienda, su transición de liderazgo bajo un nuevo consejero delegado y su posicionamiento defensivo entre los consumidores estadounidenses centrados en el valor.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 4,1%, unos márgenes operativos del 5,5% y un múltiplo P/E normalizado de 14,4 veces, el modelo prevé que las acciones de Dollar General podrían pasar de 104 dólares a unos 140 dólares por acción.

Esto supondría una rentabilidad total del 34,6%, o una rentabilidad anualizada del 11,7% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de DG:

1. Crecimiento de los ingresos: 4.1%

Dollar General tiene más de 20.000 tiendas en Estados Unidos y atiende a una clientela básica de compradores preocupados por el presupuesto. La CAGR de ingresos a cinco años del 4,8% refleja un crecimiento orgánico constante de las tiendas, incluso en periodos de tensión económica. El crecimiento de los ingresos en un año, del 5,2%, muestra que los ingresos siguen creciendo a buen ritmo.

La empresa se dirige a consumidores rurales y de rentas bajas, lo que le confiere un perfil defensivo en entornos económicos más débiles. La apertura de nuevas tiendas y la mejora de las ventas en el mismo establecimiento contribuyen al crecimiento a largo plazo.

Basándonos en las estimaciones del consenso de analistas, utilizamos una tasa de crecimiento de los ingresos del 4,1%. Esto refleja la constante expansión de la base de tiendas de Dollar General y una modesta recuperación de las ventas en las mismas tiendas a medida que las condiciones operativas se normalizan bajo el nuevo liderazgo.

2. Márgenes operativos: 5.5%

El margen EBIT LTM de Dollar General se sitúa en el 5,3%, muy por debajo del nivel de margen operativo del 10,5% alcanzado en los cinco años anteriores. La compresión del margen ha sido una de las principales preocupaciones de los inversores, impulsada por el aumento de la pérdida desconocida (pérdida de inventario por robo), el aumento de los costes laborales y las interrupciones de la cadena de suministro. La recuperación hacia niveles históricos es un elemento central de la tesis alcista.

El nuevo Consejero Delegado tiene experiencia en operaciones minoristas a gran escala, lo que podría acelerar el control de costes y la mejora de la cadena de suministro. La recuperación de los márgenes a medio plazo depende en gran medida de la rapidez con que la dirección estabilice las operaciones.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 5,5%. Esto refleja una recuperación parcial de los niveles comprimidos actuales, apoyada por las medidas de costes en curso y la mejora operativa bajo el nuevo Consejero Delegado.

3. Múltiplo PER de salida: 14,4x

Dollar General cotiza actualmente a un PER LTM de unas 15 veces y a un PER NTM de unas 14 veces. Estos múltiplos se han comprimido significativamente desde el rango histórico por encima de 20x. La valoración se ha reajustado junto con la caída de los beneficios y la incertidumbre en la gestión.

Un PER de salida de 14,4x es coherente con un negocio que ha recuperado parcialmente su perfil de márgenes, pero que aún no ha vuelto a ganar un múltiplo premium. Si el nuevo Consejero Delegado restablece con éxito la rentabilidad, es posible que los múltiplos superen este nivel.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de salida de 14,4x. Esto refleja una visión prudente pero constructiva de la trayectoria de recuperación operativa, equilibrada con los riesgos macroeconómicos actuales para el consumidor básico de bajos ingresos.

Cree su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de DG hasta 2031 muestran resultados variados basados en el progreso de la recuperación de márgenes y la ejecución del liderazgo (estas son estimaciones, no rentabilidades garantizadas):

- Caso bajo: La recuperación de los márgenes se estanca y el gasto de los consumidores sigue presionado por los vientos en contra macroeconómicos → Rentabilidad anual del 7,1

- Caso medio: el nuevo Consejero Delegado impulsa mejoras constantes de los costes y las ventas en las mismas tiendas se estabilizan → 9,9% de rentabilidad anual

- Caso alto: Rápido cambio de rumbo operativo y expansión de los márgenes por encima de las expectativas del consenso → 12,4% de rentabilidad anual

De cara al futuro, la trayectoria de las acciones de Dollar General depende de la capacidad del nuevo consejero delegado para restablecer la rentabilidad y recuperar la confianza de los inversores. La naturaleza defensiva del modelo de negocio proporciona un suelo, pero las múltiples expansiones requieren una mejora visible de los márgenes. Los inversores que sigan esta historia deberían considerar la publicación de resultados del primer trimestre del ejercicio 2026 como una señal temprana importante.

Vea lo que piensan los analistas sobre las acciones de DG en este momento (Gratis con TIKR) >>>

¿Debería invertir en Dollar General?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a DG y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita de DGjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice laacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!